Əməliyyat leverage (əməliyyat leverage) satış mənfəətinin dəyişmə sürətinin satış gəlirindəki dəyişiklik sürətini neçə dəfə üstələdiyini göstərir. Əməliyyat leverajını bilməklə, gəlirin dəyişməsi ilə mənfəətin dəyişməsini proqnozlaşdırmaq olar.

Bütün xərcləri ödəmək üçün tələb olunan minimum gəlir məbləği deyilir qırılma nöqtəsi, öz növbəsində, müəssisənin zərərsiz işləməsi üçün nə qədər gəlirin azala biləcəyini göstərir maliyyə gücü marjası.

Gəlirin dəyişməsi qiymətin dəyişməsi, satışın fiziki həcminin dəyişməsi və bu amillərin hər ikisinin dəyişməsi nəticəsində baş verə bilər.

Qeydi təqdim edək:

Qiymət əməliyyat leverage düsturla hesablanır:

Rts \u003d (P + Zper + Zpost) / P \u003d 1 + Zper / P + Zpost / P

Təbii əməliyyat qolu düsturla hesablanır:

Rn \u003d (V-Zper) / P

B \u003d P + Zper + Zpost olduğunu nəzərə alsaq, yaza bilərik:

Rn \u003d (P + Zpost) / P \u003d 1 + Zpost / P

Üçün düsturların müqayisəsi əməliyyat qolu qiymətdə və naturada olduğunu qeyd etmək olar pH az təsir göstərir. Bu, artımla əlaqədardır təbii həcmlər eyni zamanda, dəyişən xərclər də artır və azalma ilə onlar azalır, bu da mənfəətin daha yavaş artmasına / azalmasına səbəb olur.

Əməliyyat (istehsal) leverajının təsiri ondan ibarətdir ki, satış gəlirindəki hər hansı dəyişiklik həmişə mənfəətdə daha güclü dəyişiklik yaradır. Bir qolun təsirini və ya gücünü hesablamaq üçün bir sıra göstəricilərdən istifadə olunur. Bu, ara nəticənin köməyi ilə xərclərin dəyişənlərə və sabitlərə ayrılmasını tələb edir. Bu təsir dinamikanın müxtəlif dərəcədə təsirindən yaranır dəyişən xərclər və məhsulun həcmi dəyişdikdə maliyyə nəticəsi üçün sabit xərclər. Təkcə dəyişən deyil, həm də sabit xərclərin dəyərinə təsir edərək, mənfəətin neçə faiz bəndi artacağını müəyyən edə bilərsiniz. Başqa sözlə desək, istehsal rıçaqının təsiri satışdan əldə edilən gəlirin satışdan əldə edilən gəlirin dəyişməsinə həssaslıq dərəcəsini göstərir.

Əməliyyat leverajının təsir səviyyəsi və ya gücü (Degree əməliyyat leverage, DOL) düsturla hesablanır:

DOL = MP/EBIT = ((p-v)*Q)/((p-v)*Q-FC),

burada MP - marjinal mənfəət; EBIT - faizə qədər mənfəət; FC - yarı sabit istehsal xərcləri; Q - natural ifadədə istehsalın həcmi; p - istehsal vahidinin qiyməti; v - məhsul vahidinə görə dəyişən məsrəflər.

Əməliyyat leverajının səviyyəsi satışların dinamikasından asılı olaraq mənfəətdə faiz dəyişikliyini bir faiz bəndi hesablamağa imkan verir. Bu halda, EBIT-də dəyişiklik DOL% olacaqdır.

Xərc strukturunda şirkətin sabit xərclərinin payı nə qədər çox olarsa, əməliyyat leverecinin səviyyəsi bir o qədər yüksək olar və deməli, biznes (istehsal) riski bir o qədər çox olar.

Gəlir zərərsizlik nöqtəsindən uzaqlaşdıqca, əməliyyat leverajının təsiri azalır və təşkilatın maliyyə gücü, əksinə, artır. Bu Əlaqə nisbi azalma ilə bağlıdır sabit xərclər müəssisələr.

Bir çox müəssisə geniş çeşiddə məhsul istehsal etdiyi üçün aşağıdakı düsturdan istifadə edərək əməliyyat leverecinin səviyyəsini hesablamaq daha rahatdır: DOL = (S-VC)/(S-VC-FC) = (EBIT+FC)/EBIT,

burada EBIT+FC =MP, S - satış gəlirləri; VC- dəyişən xərclər.

İstehsal hesablamasının təsirinin hesablanması marjinal gəlirin istehsal və satışın həcmindəki dəyişikliklərə nə dərəcədə həssas olması və bunun təkcə sabit xərcləri ödəmək üçün deyil, həm də mənfəət əldə etmək üçün nə qədər kifayət edəcəyi sualına cavab verməyə imkan verir. Onu da qeyd etmək lazımdır ki, əməliyyat qolunun təsir qüvvəsi:

Sabit xərclərin nisbi dəyərindən, şirkətin aktivlərinin strukturundan, dövriyyədənkənar aktivlərin payından asılıdır. Əsas vəsaitlərin dəyəri nə qədər çox olarsa, əsas xərclərin payı bir o qədər çox olar;

Satış həcminin artması ilə birbaşa əlaqəli;

Nə qədər yüksəkdirsə, müəssisə gəlirlilik həddinə bir o qədər yaxındır;

Kapitalın intensivliyi səviyyəsindən asılıdır;

Nə qədər güclü olsa, mənfəət bir o qədər azdır və sabit xərclər bir o qədər yüksəkdir.

Əməliyyat leverajının səviyyəsi sabit dəyər deyil və müəyyən, əsas icra dəyərindən asılıdır. Məsələn, zərərsiz satış həcmi ilə əməliyyat leverecinin səviyyəsi sonsuzluğa meyl edəcəkdir. Əməliyyat qolu səviyyəsinə malikdir ən yüksək dəyər qırılma nöqtəsindən bir qədər yuxarı nöqtədə. Bu halda, hətta satışda cüzi dəyişiklik belə EBIT-də əhəmiyyətli nisbi dəyişikliyə səbəb olur. Sıfır mənfəətdən istənilən mənfəətə dəyişmə sonsuz faiz artımını ifadə edir.

Təcrübədə o şirkətlər var böyük payəsas vəsaitlər və qeyri-maddi aktivlər ( qeyri-maddi aktivlər) balans strukturunda və yüksək idarəetmə məsrəflərində. Əksinə, əməliyyat leverecinin minimum səviyyəsi dəyişən xərclərin böyük payına malik olan şirkətlərə xasdır.

Beləliklə, istehsal leverajının işləmə mexanizmini başa düşmək şirkətin əməliyyatlarının gəlirliliyini artırmaq üçün sabit və dəyişən xərclərin nisbətini səmərəli idarə etməyə imkan verir.

Aşağıdakı nəticələr çıxarmaq olar:

Sabit xərclərin yüksək nisbəti cari xərclərin mobil idarə edilməsinin sərhədlərini daraldır;

Əməliyyat leverecinin gücü nə qədər böyükdürsə, sahibkarlıq riski də bir o qədər yüksəkdir.

| | | növbəti mühazirə ==> | |

Əməliyyat leverecinin təsiri xərclərin sabit və dəyişənlərə bölünməsinə, habelə gəlirin bu xərclərlə müqayisəsinə əsaslanır. İstehsal leverajının hərəkəti ondan ibarətdir ki, gəlirdəki hər hansı dəyişiklik mənfəətin dəyişməsinə səbəb olur və mənfəət həmişə gəlirdən daha çox dəyişir.

Sabit xərclərin payı nə qədər yüksək olarsa, istehsal rıçaqları və sahibkarlıq riski bir o qədər yüksək olar. Əməliyyat leverecinin səviyyəsini azaltmaq üçün sabit xərcləri dəyişənlərə çevirməyə çalışmaq lazımdır. Məsələn, istehsalatda işləyən işçilər hissə-hissə əmək haqqına keçirilə bilər. Həmçinin, amortizasiya xərclərini azaltmaq üçün istehsal avadanlıqları icarəyə götürülə bilər.

Əməliyyat leverecinin hesablanması metodologiyası

Əməliyyat leverecinin təsirini düsturla müəyyən etmək olar:

İstehsal leverajının təsirini nəzərdən keçirin praktik nümunə. Tutaq ki, cari dövrdə gəlir 15 milyon rubl təşkil edib. , dəyişkən xərclər 12,3 milyon rubl, sabit xərclər isə 1,58 milyon rubl təşkil edib. Gələn il şirkət gəlirini 9,1% artırmaq istəyir. Əməliyyat leverecinin gücündən istifadə edərək mənfəətin nə qədər artacağını müəyyənləşdirin.

Düsturdan istifadə edərək ümumi marja və mənfəəti hesablayın:

Ümumi marja \u003d Gəlir - Dəyişən xərclər \u003d 15 - 12,3 \u003d 2,7 milyon rubl.

Mənfəət \u003d Ümumi Marja - Sabit Xərclər \u003d 2,7 - 1,58 \u003d 1,12 milyon rubl.

Onda əməliyyat leverecinin təsiri belə olacaq:

Əməliyyat leverajı = Ümumi marja / Mənfəət = 2,7 / 1,12 = 2,41

Əməliyyat leverage effekti gəlirdə bir faiz dəyişikliyi üçün mənfəətin faiz artımını və ya azalmasını ölçür. Buna görə də, gəlir 9,1% artarsa, mənfəət 9,1% * 2,41 = 21,9% artacaqdır.

Nəticəni yoxlayaq və mənfəətin nə qədər dəyişəcəyini hesablayaq ənənəvi yol(işləmə qolundan istifadə etmədən).

Gəlir artdıqda, yalnız dəyişən xərclər dəyişir, sabit xərclər isə dəyişməz qalır. Məlumatları analitik cədvəldə təqdim edək.

Beləliklə, mənfəət artacaq:

1365,7 * 100%/1120 – 1 = 21,9%

Müəssisənin əməliyyat rıçaqını və onun istehsal və təsərrüfat fəaliyyətinə təsirini təhlil edəcəyik, qiymət və təbii leveragenin hesablanması üçün düsturları nəzərdən keçirəcəyik və bir nümunədən istifadə edərək onun qiymətləndirilməsini təhlil edəcəyik.

Əməliyyat qolu. Tərif

Əməliyyat qolu (əməliyyat rıçaqı, istehsal rıçaqı) - satışdan əldə edilən mənfəətin artım tempinin şirkətin gəlirlərinin artım tempindən artıqlığını göstərir. Hər hansı bir müəssisənin fəaliyyətinin məqsədi satışdan əldə edilən mənfəəti və müvafiq olaraq, müəssisənin məhsuldarlığının artırılmasına və maliyyə səmərəliliyinin (dəyəri) artırılmasına yönəldilə bilən xalis mənfəəti artırmaqdır. Əməliyyat leverajının istifadəsi gələcək gəlirləri planlaşdırmaqla müəssisənin satışından gələcək mənfəəti idarə etməyə imkan verir. Gəlirin məbləğinə təsir edən əsas amillər bunlardır: məhsulun qiyməti, dəyişən, sabit xərclər. Buna görə də idarəetmənin məqsədi dəyişkən və sabit xərclərin optimallaşdırılması, satış mənfəətinin artırılması üçün qiymət siyasətinin tənzimlənməsi olur.

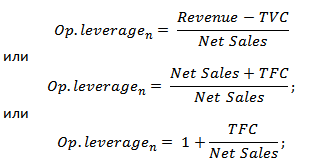

Qiymət və təbii əməliyyat leverecinin hesablanması üçün formula

|

Qiymət əməliyyat leverecinin hesablanması üçün formula |

Təbii əməliyyat leverecinin hesablanması üçün düstur |

harada: Op. leverage p - qiymət əməliyyat leverajı; Gəlir - satış gəliri; Xalis Satış - satış mənfəəti (əməliyyat mənfəəti); TVC (Ümumi dəyişən Xərclər)

– ümumi dəyişən xərclər; TFC (Ümumi sabit Xərclər) harada: Op. leverage p - qiymət əməliyyat leverajı; Gəlir - satış gəliri; Xalis Satış - satış mənfəəti (əməliyyat mənfəəti); TVC (Ümumi dəyişən Xərclər)

– ümumi dəyişən xərclər; TFC (Ümumi sabit Xərclər)

|

harada: Op. leverage n - təbii əməliyyat leverage; Gəlir - satış gəliri; Xalis Satış - satış mənfəəti (əməliyyat mənfəəti); TFC (Ümumi sabit Xərclər) - cəmi sabit xərclər. |

Əməliyyat qolu nəyi göstərir?

Qiymət əməliyyat leverage qiymət riskini, yəni qiymət dəyişikliklərinin satışdan əldə edilən mənfəətin məbləğinə təsirini əks etdirir. istehsal riskini, yəni məhsulun həcmindən asılı olaraq satışdan əldə edilən mənfəətin dəyişkənliyini göstərir.

Yüksək əməliyyat leverage gəlirin satış mənfəətindən əhəmiyyətli dərəcədə artıqlığını əks etdirir və sabit və dəyişən xərclərin artımını göstərir. Xərclərin artmasına səbəb ola bilər:

- Mövcud qurğuların modernləşdirilməsi, istehsal sahələrinin genişləndirilməsi, artırılması istehsal heyəti, innovasiyaların və yeni texnologiyaların tətbiqi.

- Məhsulların satış qiymətlərinin aşağı düşməsi, aşağı ixtisaslı kadrların əmək haqqının səmərəsiz artması, nöqsanların sayının artması, istehsal xəttinin səmərəliliyinin azalması və s. Bu, lazımi satış həcmini təmin edə bilməməyə gətirib çıxarır və nəticədə maliyyə təhlükəsizliyi marjasını azaldır.

Başqa sözlə, müəssisədə istənilən məsrəf həm səmərəli ola, həm müəssisənin istehsal, elmi, texnoloji potensialını artıra, həm də əksinə inkişafa mane ola bilər.

Əməliyyat leverage. Məhsuldarlıq mənfəətə necə təsir edir?

Əməliyyat leverec effekti

Əməliyyat (istehsal) effekti leverage şirkətin gəlirindəki dəyişikliyin satış mənfəətinə daha güclü təsir göstərməsindən ibarətdir.

Yuxarıdakı cədvəldən göründüyü kimi, əməliyyat leverecinin ölçüsünə təsir edən əsas amillər dəyişkən, sabit xərclər, həmçinin satışdan əldə edilən mənfəətdir. Gəlin bu leverage amillərinə daha yaxından nəzər salaq.

sabit xərclər- məhsulun istehsalı və satışının həcmindən asılı olmayan məsrəflərə praktikada aşağıdakılar daxildir: istehsal sahələri üçün icarə haqqı, əmək haqqı idarə heyəti, kredit üzrə faizlər, tək üzrə ayırmalar sosial vergi, amortizasiya, əmlak vergiləri və s.

Dəyişən xərclər - məhsulların istehsalı və satışının həcmindən asılı olaraq dəyişən məsrəflər bunlara aşağıdakılar daxildir: materiallar, komponentlər, xammal, yanacaq və s.

Satış mənfəəti ilk növbədə satışın həcmindən və müəssisənin qiymət siyasətindən asılıdır.

Müəssisənin əməliyyat rıçaqları və maliyyə riskləri

Əməliyyat leverage nisbəti vasitəsilə müəssisənin maliyyə gücü ilə birbaşa bağlıdır:

Op. Leverage - əməliyyat rıçaqı;

ZPF - maliyyə gücü marjası.

Əməliyyat leverecinin artması ilə müəssisənin maliyyə gücü azalır, bu da onu gəlirlilik həddinə yaxınlaşdırır və davamlı maliyyə inkişafını təmin edə bilmir. Buna görə də şirkət istehsal risklərini və onların maliyyə risklərinə təsirini daim nəzarətdə saxlamalıdır.

Excel-də əməliyyat leverajının hesablanması nümunəsini nəzərdən keçirin. Bunun üçün aşağıdakı parametrləri bilməlisiniz: gəlir, satışdan əldə edilən mənfəət, sabit və dəyişən xərclər. Nəticədə, qiymət və təbii əməliyyat leverage hesablanması üçün formula aşağıdakı kimi olacaq:

Qiymət əməliyyat leverage=B4/B5

Təbii əməliyyat qolu=(B6+B5)/B5

Excel-də əməliyyat leverajının hesablanması nümunəsi

Qiymət rıçaqlarına əsaslanaraq, şirkətin qiymət siyasətinin satışdan əldə edilən mənfəətin həcminə təsirini qiymətləndirmək olar, ona görə də məhsulların qiyməti 2% artarsa, satışdan əldə edilən mənfəət 10% artacaqdır. İstehsal həcmlərinin 2% artması ilə satışdan əldə olunan mənfəət 3,5% artacaq. Eynilə, bunun əksi doğrudur, qiymət və həcmdə azalma ilə nəticədə satışdan əldə edilən mənfəətin dəyəri leverage ilə uyğun olaraq azalacaq.

Xülasə

Bu yazıda biz müəssisənin qiymət və istehsal siyasətindən asılı olaraq satışdan əldə olunan gəliri qiymətləndirməyə imkan verən əməliyyat (istehsal) qolunu araşdırdıq. Yüksək leverage dəyərləri əlverişsiz iqtisadi vəziyyətdə şirkətin mənfəətində kəskin azalma riskini artırır və nəticədə mənfəət itkilərə bərabər olduqda şirkəti zərərsizlik nöqtəsinə yaxınlaşdıra bilər.

Əməliyyat leverajı, sabit və dəyişən xərclərin nisbətinin optimallaşdırılmasına əsaslanan bir təşkilatın mənfəətinin idarə edilməsi mexanizmidir.

Onunla satış həcminin dəyişməsindən asılı olaraq mənfəətin dəyişməsini proqnozlaşdırmaq olar.

Əməliyyat leverajının fəaliyyəti məhsulun satışından əldə edilən gəlirdə hər hansı bir dəyişikliyin həmişə mənfəətdə daha güclü dəyişikliyə səbəb olmasında özünü göstərir.

Misal:

Sabitlər və dəyişənlər arasında eyni nisbətlər qorunursa, mənfəət həmişə daha sürətli artır.

Sabit xərclər cəmi 5% artarsa, mənfəətin artım tempi 34% olacaqdır.

Mənfəət artımının sürətini maksimuma çatdırmaq problemini həll edərək, yalnız dəyişən deyil, həm də sabit xərclərin artmasına və ya azalmasına nəzarət edə bilərsiniz və bundan asılı olaraq mənfəətin nə qədər% artacağını hesablaya bilərsiniz.

Praktiki hesablamalarda əməliyyat rıçaqının təsirinin göstəricisindən (əməliyyat rıçaqının gücü) istifadə olunur. ESM satış həcminin dəyişməsindən asılı olaraq mənfəətin dəyişməsinin kəmiyyətcə qiymətləndirilməsidir. Gəlirdə 1% dəyişikliklə mənfəətin nə qədər% dəyişəcəyini göstərir. Və ya mənfəət artım tempinin gəlir artım sürətindən neçə dəfə yüksək olduğunu göstərir.

Əməliyyat leverajının təsiri sahibkarlıq riskinin səviyyəsi ilə bağlıdır. Nə qədər yüksəkdirsə, risk bir o qədər yüksəkdir. Onun artması ilə satışların kritik həcmi artır və maliyyə gücünün marjası azalır.

EOR = = = = 8,5 (dəfə)

ESM = = = 8,5 (%/%)

Xərclərin bölüşdürülməsi variantlarını müqayisə etmək üçün əməliyyat leverajı konsepsiyasından istifadə.

Bəzən dəyişən xərclərin bir hissəsini sabitlər kateqoriyasına keçirmək (yəni strukturu dəyişdirmək) və əksinə mümkündür. Bu halda, riskləri qiymətləndirmək üçün məcmu xərclərin sabit məbləği daxilində xərclərin yenidən bölüşdürülməsinin maliyyə göstəricilərinə necə təsir edəcəyini müəyyən etmək lazımdır.

ZFP \u003d (Vf - Vkr) / Vf

Həmçinin oxuyun:

Əməliyyat leverage şirkətin ümumi gəliri, əməliyyat xərcləri və faiz və vergilərdən əvvəl qazancları arasındakı əlaqədir. Əməliyyat (istehsal, iqtisadi) rıçaqın hərəkəti ondan ibarətdir ki, satış gəlirlərindəki hər hansı dəyişiklik həmişə mənfəətdə daha güclü dəyişiklik yaradır.

Qiymət əməliyyat leverage(Pc) düsturla hesablanır:

Рц = Gəlir / Satışdan mənfəət

Nəzərə alsaq ki, Gəlir = Təqribən. + Zper + Zpost, qiymət əməliyyat leverajını hesablamaq üçün düstur belə yazıla bilər:

Rts \u003d (Inc. + Zper + Zpost) / Təqribən. = 1 + Sper / Təqribən. + Zpost/Appr.

Təbii əməliyyat qolu(Рн) düsturla hesablanır:

Рн = (Vyr.-Zper) / Təqribən. = (Ac + Zpost)/Ac. = 1 + Zpost/Inc.

Əməliyyat rıçaqının təsirinin gücü (səviyyəsi) (əməliyyat leverecinin təsiri, istehsal rıçaqının səviyyəsi) marjinal gəlirin mənfəətə nisbəti ilə müəyyən edilir:

EPR = Marjinal gəlir / Satışdan mənfəət

Bu. əməliyyat leverage gəlir 1 faiz dəyişdikdə şirkətin balans mənfəətinin nə qədər dəyişdiyini göstərir.

Əməliyyat qolu müəyyən bir müəssisənin sahibkarlıq riskinin səviyyəsini göstərir: istehsal rıçaqının təsiri nə qədər çox olarsa, sahibkarlıq riskinin dərəcəsi də bir o qədər yüksək olar.

Əməliyyat leverajının təsiri sabit məsrəflər hesabına xərclərin azaldılması imkanını və deməli, satışın artması ilə mənfəətin artmasını göstərir. Beləliklə, satışlarda artım var mühüm amildir xərclərin azaldılması və mənfəətin artırılması.

Zərərsizlik nöqtəsindən başlayaraq, satışların artması mənfəətin əhəmiyyətli dərəcədə artmasına səbəb olur, çünki sıfırdan başlayır.

Satışların sonrakı artımı əvvəlki səviyyə ilə müqayisədə mənfəəti daha az dərəcədə artırır. Satışlar kəsilmə nöqtəsi səviyyəsindən artıq artdıqca əməliyyat leverecinin təsiri azalır, çünki mənfəətin artımının ölçüldüyü baza tədricən genişlənir. Əməliyyat leverajı hər iki istiqamətdə işləyir, həm satışların artması, həm də azalması. Buna görə də, kritik nöqtənin bilavasitə yaxınlığında fəaliyyət göstərən müəssisə, satışdakı müəyyən dəyişiklik üçün mənfəət və ya zərərdəki dəyişikliyin nisbətən böyük payına sahib olacaqdır.

⇐ Əvvəlki12345678910

Axtardığınızı tapmadınız? Axtarışdan istifadə edin:

Həmçinin oxuyun:

Əməliyyat leverec effekti satış gəlirində hər hansı dəyişiklik mənfəətin daha da güclü dəyişməsinə gətirib çıxarır. Bu təsirin hərəkəti istehsal və satışın həcmi dəyişdikdə, yarı sabit və yarıdəyişən xərclərin maliyyə nəticəsinə qeyri-mütənasib təsiri ilə bağlıdır.

Yarımsabit məsrəflərin istehsalın maya dəyərində payı nə qədər yüksək olarsa, əməliyyat rıçaqlarının təsiri də bir o qədər güclü olar.

Əməliyyat leverajının gücü marjinal mənfəətin satışdan əldə edilən gəlirə nisbəti kimi hesablanır.

Marjinal mənfəət məhsulların satışından əldə edilən gəlirlə istehsalın bütün həcmi üzrə dəyişən xərclərin ümumi məbləği arasındakı fərq kimi hesablanır.

Satışdan qazanc məhsulların satışından əldə edilən gəlirlə bütün istehsalın həcmi üzrə sabit və dəyişən xərclərin ümumi məbləği arasındakı fərq kimi hesablanır.

Beləliklə, maliyyə gücünün ölçüsü şirkətin maliyyə sabitliyi marjasına və deməli, mənfəətə sahib olduğunu göstərir. Lakin gəlir və rentabellik həddi arasındakı fərq nə qədər aşağı olarsa, itki riski bir o qədər çox olar. Belə ki:

· əməliyyat qolunun təsir gücü sabit xərclərin nisbi ölçüsündən asılıdır;

Əməliyyat qolunun təsirinin gücü birbaşa satış həcminin artması ilə bağlıdır;

Əməliyyat qolunun təsir qüvvəsi nə qədər yüksəkdirsə, müəssisə gəlirlilik həddinə bir o qədər yaxındır;

Əməliyyat qolunun təsirinin gücü kapitalın intensivliyi səviyyəsindən asılıdır;

· əməliyyat leverajının təsir qüvvəsi daha güclü olarsa, mənfəət nə qədər az olarsa və sabit xərclər bir o qədər yüksək olar.

Sahibkarlıq riski mümkün mənfəət itkisi və əməliyyat (cari) fəaliyyətdən itkilərin artması ilə əlaqələndirilir.

İstehsal leverajının təsiri ən mühüm göstəricilərdən biridir maliyyə riski, çünki o, satış həcmi və ya məhsulların (işlərin, xidmətlərin) satışından əldə edilən gəlirlərin bir faiz dəyişdiyi zaman balans mənfəətinin neçə faiz dəyişəcəyini, habelə aktivlərin iqtisadi rentabelliyini göstərir.

Sahibkarlıq riskinin dərəcəsini, yəni satış həcminin dəyişməsi ilə bağlı mənfəətin itirilməsi riskini göstərir.

Əməliyyat leverajının təsiri nə qədər çox olarsa (sabit xərclərin nisbəti nə qədər çox olarsa), sahibkarlıq riski də bir o qədər çox olar.

Əməliyyat leverajının gücü həmişə müəyyən satış həcmi üçün hesablanır. Satış gəlirləri dəyişdikcə onun təsiri də dəyişir. Əməliyyat qolu satış həcmindəki dəyişikliklərin təşkilatın gələcək mənfəətinin ölçüsünə təsir dərəcəsini qiymətləndirməyə imkan verir. Əməliyyat leverage hesablamaları satış həcminin 1% dəyişdiyi təqdirdə mənfəətin nə qədər dəyişəcəyini göstərir.

Harada DOL (Degree Operating Leverage)- əməliyyat (istehsal) leverajının gücü; Q- məbləğ; R- vahid satış qiyməti (ƏDV və digər xarici vergilər nəzərə alınmadan); V- vahidə görə dəyişən xərclər; F- dövr üçün ümumi sabit xərclər.

Sahibkarlıq riski iki amilin funksiyasıdır:

1) kəmiyyət buraxılışının dəyişkənliyi;

2) əməliyyat leverajının gücü (dəyişənlər və sabitlər baxımından xərclərin strukturunun dəyişdirilməsi, zərərsizlik nöqtəsi).

Böhrandan çıxmaq üçün qərarlar qəbul etmək üçün hər iki amili təhlil etmək, zərər zonasında əməliyyat leverajını azaltmaq, ümumi xərc strukturunda dəyişən xərclərin payını artırmaq və sonra mənfəət zonasına keçərkən leverageni artırmaq lazımdır.

Əməliyyat leverecinin üç əsas ölçüsü var:

a) sabit istehsal xərclərinin ümumi məsrəfdə payı və ya ekvivalent olaraq sabit və dəyişkən məsrəflərin nisbəti;

b) faizlərdən və vergilərdən əvvəl mənfəətin dəyişmə sürətinin natural vahidlərdə satışın həcminin dəyişmə sürətinə nisbəti;

c) xalis mənfəətin sabit istehsal xərclərinə nisbəti

Dövriyyədənkənar aktivlərin payının artması istiqamətində maddi-texniki bazanın hər hansı əhəmiyyətli yaxşılaşması əməliyyat leverecinin və istehsal riskinin səviyyəsinin artması ilə müşayiət olunur.

Şirkətdə dividend siyasətinin növləri.

Dividend Siyasətişirkətin məqsədi şirkətin məqsədlərinə çatmaq üçün səhmdarlar tərəfindən istehlak edilmiş mənfəətin kapitallaşdırılmış hissələri arasında nisbət seçməkdir. Altında şirkətin dividend siyasəti sahibinə ödənilən mənfəətin ümumi gəlirdəki payına uyğun olaraq onun payının formalaşması mexanizmi başa düşülür. kapitalşirkətlər.

Şirkətin dividend siyasətinin formalaşmasında üç əsas yanaşma mövcuddur ki, onların hər biri dividendlərin ödənilməsi üçün konkret metodologiyaya uyğundur.

1. Mühafizəkar dividend siyasəti - onun prioritet məqsədi: mənfəətin dividend ödənişləri şəklində cari istehlak üçün deyil, şirkətin inkişafı üçün istifadəsi (xalis aktivlərin artması, şirkətin bazar kapitallaşmasının artması).

Bu növə aşağıdakı dividend ödəmə üsulları uyğun gəlir:

a) Qalıq Dividend Metodologiyası adətən şirkətin ilkin mərhələlərində istifadə olunur və onunla əlaqələndirilir yüksək səviyyə onun investisiya fəaliyyəti. Dividendlərin ödənilməsi fondu özünün formalaşmasından sonra qalan mənfəətdən formalaşır maddi resurslarşirkətin inkişafı üçün zəruridir. Bu texnikanın üstünlükləri aşağıdakılardır: investisiya imkanlarını gücləndirmək, şirkətin yüksək inkişaf templərini təmin etmək. Dezavantajlar: dividend ödənişlərinin qeyri-sabitliyi, gələcəkdə onların formalaşmasının qeyri-müəyyənliyi, bu da mənfi təsir göstərir. bazar mövqelərişirkətlər.

b) Sabit dividend ödənişlərinin metodologiyası- səhmlərin bazar dəyərindəki dəyişikliklər nəzərə alınmadan uzun müddət ərzində sabit məbləğdə dividendlərin müntəzəm olaraq ödənilməsi. Yüksək inflyasiya dərəcələrində dividend ödənişlərinin məbləği inflyasiya indeksinə uyğunlaşdırılır. Metodun üstünlükləri: onun etibarlılığı, cari gəlirin ölçüsünün dəyişməzliyinə səhmdarlar arasında inam hissi yaradır, birjada birja kotirovkalarını sabitləşdirir. Minuslar: fin ilə zəif əlaqə. şirkətin nəticələri. Əlverişsiz bazar şərtləri və aşağı mənfəət dövrlərində investisiya fəaliyyəti sıfıra endirilə bilər.

2. Orta (kompromis) dividend siyasəti – mənfəətin bölüşdürülməsi prosesində səhmdarlara dividend ödənişləri şirkətin inkişafı üçün öz maliyyə resurslarının artması ilə balanslaşdırılır. Bu növə uyğundur:

a) zəmanətli minimum və əlavə dividendlərin ödənilməsi metodologiyası- müntəzəm sabit dividendlərin ödənilməsi və şirkətin uğurlu fəaliyyəti halında, həmçinin dövri, birdəfəlik əlavə ödəniş. mükafat dividendləri. Texnikanın üstünlüyü: şirkətin investisiya fəaliyyətinin stimullaşdırılması yüksək əlaqə fin dilindən fəaliyyətinin nəticələri. Mükafatlarla təmin edilmiş minimum dividendlər metodu (mükafat dividendləri) qeyri-sabit mənfəət dinamikası olan şirkətlər üçün ən effektivdir. Bu texnikanın əsas çatışmazlığı: min uzun bir ödəniş ilə. dividendlərin ölçüsü və maliyyə vəziyyətinin pisləşməsi.

investisiya imkanlarının vəziyyəti azalır, səhmlərin bazar dəyəri aşağı düşür.

3. Aqressiv dividend siyasəti asılı olmayaraq dividend ödənişlərinin daim artırılmasını nəzərdə tutur maliyyə nəticələri. Bu növə uyğundur:

a) Mənfəətin sabit faizlə bölüşdürülməsi üsulu (və ya sabit dividend səviyyəsinin metodu)- uzun müddətli yaradılması normativ əmsal mənfəətə münasibətdə dividend ödənişləri (və ya mənfəətin bölüşdürülməsinin onun istehlak edilmiş və kapitallaşdırılmış hissələrinə nisbəti). Texnikanın üstünlüyü: onun formalaşmasının sadəliyi və mənfəətin ölçüsü ilə sıx əlaqəsi. Bu texnikanın əsas çatışmazlığı yaranan mənfəətin miqdarından asılı olaraq bir səhm üzrə dividend ödənişlərinin ölçüsünün qeyri-sabitliyidir. Belə qeyri-sabitlik müəyyən dövrlər üçün səhmlərin bazar dəyərində kəskin dalğalanmalara səbəb ola bilər. Yalnız böyük şirkətlər sabit mənfəətlə belə bir dividend siyasətini həyata keçirə bilər, çünki iqtisadi riskin yüksək səviyyəsi ilə əlaqələndirilir.

b) Dividendlərin məbləğinin daim artırılması üsulu; səhm üzrə dividend ödənişlərinin səviyyəsi əvvəlki dövrdə dividendlərin onların ölçüsünə artımının sabit faizini müəyyən etməkdir. Üstünlük: Təkmilləşdirmə imkanı bazar dəyəri potensial investorlar arasında müsbət imicinin formalaşması səbəbindən şirkətin səhmləri. Dezavantaj: həddindən artıq sərtlik. Dividend ödənişlərinin artım tempi artarsa və divident ödəmə fondu mənfəətin məbləğindən daha sürətlə böyüyərsə, o zaman şirkətin investisiya fəaliyyəti azalır. Digər şeylər bərabər olduqda, onun sabitliyi də azalır. Belə bir dividend siyasətinin həyata keçirilməsini yalnız perspektivli, dinamik inkişaf edən səhmdar cəmiyyətləri təmin edə bilər.

Əməliyyat leverec effekti

Sahibkarlıq fəaliyyəti bir çox amillərlə əlaqələndirilir. Onların hamısını iki qrupa bölmək olar. Birinci qrup amillər mənfəətin maksimumlaşdırılması ilə bağlıdır. Digər bir qrup amillər satılan məhsulların həcmi baxımından kritik göstəricilərin müəyyən edilməsi ilə bağlıdır, ən yaxşı birləşmə xərclərin dəyişən və sabit bölünməsi ilə marjinal gəlir və marjinal xərc. Əməliyyat leverajının təsiri ondan ibarətdir ki, satış gəlirindəki hər hansı dəyişiklik həmişə qazancda daha böyük dəyişiklik yaradır.

Müasir şəraitdə Rusiya müəssisələrində kütləvi tənzimləmə və mənfəət dinamikası məsələləri maliyyə resurslarının idarə edilməsində ilk yerlərdən birini tutur. Bu məsələlərin həlli operativ (istehsal) maliyyə idarəçiliyinin əhatə dairəsinə daxildir.

Maliyyə menecmentinin əsasını maliyyə iqtisadi təhlili təşkil edir ki, onun çərçivəsində xərc strukturunun təhlili ön plana çıxır.

Məlumdur ki, sahibkarlıq fəaliyyəti onun nəticəsinə təsir edən bir çox amillərlə bağlıdır. Onların hamısını iki qrupa bölmək olar. Birinci qrup amillər tələb və təklif, qiymət siyasəti, məhsulun rentabelliyi və onun rəqabət qabiliyyəti vasitəsilə mənfəətin maksimallaşdırılması ilə bağlıdır. Digər bir qrup amillər, xərclərin dəyişən və sabit bölünməsi ilə satılan məhsulların həcmi, marjinal gəlir və marjinal xərclərin ən yaxşı kombinasiyası baxımından kritik göstəricilərin müəyyən edilməsi ilə bağlıdır.

Məhsulun həcminin dəyişməsi ilə dəyişən dəyişən məsrəflərə xammal və materiallar, texnoloji məqsədlər üçün yanacaq və enerji, alınmış məhsul və yarımfabrikatlar, əsas istehsalat işçilərinin əsas əmək haqqı, yeni məhsul növlərinin yaradılması və s. daxildir. Sabit (şirkət üzrə) məsrəflər - amortizasiya ayırmaları, icarə haqqı, inzibati və idarəetmə aparatının əmək haqqı, kreditlər üzrə faizlər, ezamiyyə xərcləri, reklam xərcləri və s.

İstehsal xərclərinin təhlili onların satışdan əldə edilən mənfəətin miqdarına təsirini müəyyən etməyə imkan verir, lakin bu problemlərə daha dərindən girsəniz, aşağıdakılar ortaya çıxır:

- belə bölgü müəyyən xərclərin nisbi azalması hesabına mənfəət kütləsinin artırılması problemini həll etməyə kömək edir;

- mənfəətin artımını təmin edən dəyişkən və sabit xərclərin ən optimal birləşməsini axtarmağa imkan verir;

- iqtisadi vəziyyətin pisləşməsi zamanı xərclərin ödənilməsi və maliyyə sabitliyi barədə mühakimə yürütməyə imkan verir.

Aşağıdakı göstəricilər ən gəlirli məhsulları seçmək üçün meyar ola bilər:

- istehsal vahidi üzrə ümumi marja;

- məhsul vahidinin qiymətində ümumi marjanın payı;

– məhdud amil vahidi üzrə ümumi marja.

Dəyişən və sabit xərclərin davranışını nəzərə alaraq, müəyyən bir müddətdə və müəyyən sayda satışla məhsul vahidinə xərclərin tərkibini və strukturunu təhlil etmək lazımdır. İstehsalın (satışın) həcmi dəyişdikdə dəyişən və sabit xərclərin davranışı belə xarakterizə olunur.

Cədvəl 16 - İstehsalın (satışın) həcmi dəyişdirilərkən dəyişən və sabit xərclərin davranışı

Xərc strukturu kəmiyyət əlaqəsi deyil, keyfiyyət əlaqəsidir. Buna baxmayaraq, istehsal həcminin dəyişməsi ilə dəyişən və sabit xərclərin dinamikasının maliyyə nəticələrinin formalaşmasına təsiri çox əhəmiyyətlidir. Əməliyyat leverajı məsrəf strukturu ilə sıx bağlıdır.

Əməliyyat leverajının təsiri ondan ibarətdir ki, satış gəlirindəki hər hansı dəyişiklik həmişə qazancda daha böyük dəyişiklik yaradır.

Bir qolun təsirini və ya gücünü hesablamaq üçün bir sıra göstəricilərdən istifadə olunur. Bu, ara nəticənin köməyi ilə xərclərin dəyişənlərə və sabitlərə ayrılmasını tələb edir. Bu dəyər adətən ümumi marja, əhatə dairəsi, töhfə adlanır.

Bu göstəricilərə aşağıdakılar daxildir:

ümumi marja = satışdan mənfəət + sabit xərclər;

töhfə (əhatə məbləği) = satış gəlirləri - dəyişən xərclər;

leverage effekti = (satış gəliri - dəyişən xərclər) / satış mənfəəti.

Əgər əməliyyat leverecinin təsirini ümumi marjanın dəyişməsi kimi şərh etsək, onda onun hesablanması məhsulların həcminin (istehsalının, satışının) artımından mənfəətin nə qədər dəyişməsi sualına cavab verməyə imkan verəcəkdir.

Gəlir dəyişiklikləri, leverage dəyişiklikləri. Məsələn, leverage 8,5-dirsə və gəlir artımı 3% planlaşdırılırsa, onda mənfəət artacaq: 8,5 x 3% = 25,5%. Gəlir 10% azalarsa, mənfəət azalır: 8,5 x 10% = 85%.

Bununla belə, satış gəlirlərindəki hər artımla leverage dəyişir və mənfəət artır.

Gəlin əməliyyat təhlilindən irəli gələn növbəti göstəriciyə - gəlirlilik həddinə (və ya zərərsizlik nöqtəsinə) keçək.

Mənfəətlilik həddi sabit xərclərin ümumi marja nisbətinə nisbəti kimi hesablanır:

Ümumi marja = Ümumi marja / satış gəliri

gəlirlilik həddi = sabit xərclər / ümumi marja

Növbəti göstərici maliyyə gücünün marjasıdır:

Maliyyə gücünün marjası \u003d satış gəlirləri - gəlirlilik həddi.

Maliyyə gücünün ölçüsü şirkətin maliyyə sabitliyi marjasına və buna görə də mənfəətə sahib olduğunu göstərir. Lakin gəlir və rentabellik həddi arasındakı fərq nə qədər aşağı olarsa, itki riski bir o qədər çox olar. Belə ki:

əməliyyat qolunun təsirinin gücü sabit xərclərin nisbi böyüklüyündən asılıdır;

əməliyyat leverecinin gücü birbaşa satış həcminin artması ilə bağlıdır;

əməliyyat leverajının təsir gücü nə qədər yüksəkdirsə, müəssisə gəlirlilik həddinə bir o qədər yaxındır;

əməliyyat qolunun təsirinin gücü kapitalın intensivliyi səviyyəsindən asılıdır;

əməliyyat leverajının təsirinin gücü daha güclü olarsa, mənfəət nə qədər aşağı olarsa və sabit xərclər bir o qədər yüksək olar.

Hesablama nümunəsi

İlkin məlumatlar:

Məhsulların satışından əldə edilən gəlir - 10.000 min rubl.

Dəyişən xərclər - 8300 min rubl,

Sabit xərclər - 1500 min rubl.

Mənfəət - 200 min rubl.

1. Əməliyyat rıçaqının gücünü hesablayın.

Əhatə məbləği = 1500 min rubl. + 200 min rubl. = 1700 min rubl.

Əməliyyat qolu qüvvəsi = 1700 / 200 = 8,5 dəfə,

Fərz edək ki, belədir növbəti il Satış həcmində 12% artım proqnozlaşdırılır. Mənfəətin neçə faiz artacağını hesablaya bilərik:

12% * 8,5 =102%.

10000 * 112% / 100= 11200 min rubl

8300 * 112% / 100 = 9296 min rubl.

11200 - 9296 \u003d 1904 min rubl.

1904 - 1500 = 404 min rubl

Lever qüvvəsi = (1500 + 404) / 404 = 4,7 dəfə.

Buradan mənfəət 102% artır:

404 — 200 = 204; 204 * 100 / 200 = 102%.

Bu misal üçün gəlirlilik həddini müəyyən edək. Bu məqsədlər üçün ümumi marja nisbəti hesablanmalıdır. Ümumi marjanın satış gəlirinə nisbəti kimi hesablanır:

1904 / 11200 = 0,17.

Ümumi marja nisbətini - 0,17-ni bilməklə, gəlirlilik həddini nəzərə alırıq.

Gəlirlilik həddi \u003d 1500 / 0,17 \u003d 8823,5 rubl.

Xərc strukturunun təhlili bazarda davranış strategiyasını seçməyə imkan verir. Seçmək üçün bir qayda var sərfəli variantlarçeşid siyasəti - "50: 50" qaydası.

Əməliyyat leverajının təsirindən istifadə ilə əlaqədar xərclərin idarə edilməsi müəssisənin maliyyə vəsaitlərindən istifadəyə tez və hərtərəfli yanaşmağa imkan verir. Bunun üçün 50/50 qaydasından istifadə edə bilərsiniz.

Bütün növ məhsullar dəyişən məsrəflərin payına görə iki qrupa bölünür. Əgər 50%-dən çox olarsa, o zaman verilmiş məhsul növləri üçün xərclərin azaldılması üzərində işləmək daha sərfəlidir. Dəyişən xərclərin payı 50% -dən azdırsa, o zaman şirkət üçün satış həcmini artırmaq daha yaxşıdır - bu, daha çox ümumi marja verəcəkdir.

Xərclərin idarə edilməsi sistemini mənimsəmiş şirkət aşağıdakı üstünlükləri əldə edir:

– xərclərin azaldılması və gəlirliliyin artırılması hesabına istehsal olunan məhsulların (xidmətlərin) rəqabət qabiliyyətini artırmaq imkanı;

– dövriyyəni artırmaq və rəqibləri sıxışdırmaq üçün çevik qiymət siyasətini hazırlamaq;

– müəssisənin maddi və maliyyə resurslarına qənaət etmək, əlavə dövriyyə vəsaitləri əldə etmək;

- şirkətin bölmələrinin səmərəliliyini, işçilərin motivasiyasını qiymətləndirmək.

Əməliyyat leverajı (istehsal leverage) xərc strukturunu və istehsal həcmini dəyişdirərək şirkətin mənfəətinə təsir etmək üçün potensial imkandır.

Əməliyyat leverajının təsiri ondan ibarətdir ki, satış gəlirindəki hər hansı dəyişiklik həmişə mənfəətdə daha böyük dəyişikliyə səbəb olur. Bu təsir məhsulun həcmi dəyişdikdə dəyişən məsrəflərin və sabit məsrəflərin dinamikasının maliyyə nəticəsinə müxtəlif dərəcədə təsirindən yaranır. Təkcə dəyişən deyil, həm də sabit xərclərin dəyərinə təsir edərək, mənfəətin neçə faiz bəndi artacağını müəyyən edə bilərsiniz.

Əməliyyat leverajının təsir səviyyəsi və ya gücü (Degree əməliyyat leverage, DOL) düsturla hesablanır:

DOL = MP/EBIT = ((p-v)*Q)/((p-v)*Q-FC)

MP - marjinal mənfəət;

EBIT - faizə qədər mənfəət;

FC - yarı sabit istehsal xərcləri;

Q - natural ifadədə istehsalın həcmi;

p - istehsal vahidinin qiyməti;

v - istehsal vahidinə görə dəyişən məsrəflər.

Əməliyyat leverajının səviyyəsi satışların dinamikasından asılı olaraq mənfəətdə faiz dəyişikliyini bir faiz bəndi hesablamağa imkan verir. Bu halda, EBIT-də dəyişiklik DOL% olacaqdır.

Xərc strukturunda şirkətin sabit xərclərinin payı nə qədər çox olarsa, əməliyyat leverecinin səviyyəsi bir o qədər yüksək olar və deməli, biznes (istehsal) riski bir o qədər çox olar.

Gəlir zərərsizlik nöqtəsindən uzaqlaşdıqca, əməliyyat leverajının təsiri azalır və təşkilatın maliyyə gücü, əksinə, artır. Bu rəy müəssisənin sabit xərclərinin nisbi azalması ilə əlaqələndirilir.

Bir çox müəssisə geniş çeşiddə məhsul istehsal etdiyi üçün aşağıdakı düsturdan istifadə edərək əməliyyat leverecinin səviyyəsini hesablamaq daha rahatdır:

DOL = (S-VC)/(S-VC-FC) = (EBIT+FC)/EBIT

burada S satış gəlirləridir; VC - dəyişən xərclər.

Əməliyyat leverajının səviyyəsi sabit dəyər deyil və müəyyən, əsas icra dəyərindən asılıdır. Məsələn, zərərsiz satış həcmi ilə əməliyyat leverecinin səviyyəsi sonsuzluğa meyl edəcəkdir. Əməliyyat leverecinin səviyyəsi qırılma nöqtəsindən bir qədər yuxarı olan nöqtədə ən yüksəkdir. Bu halda, hətta satışda cüzi dəyişiklik belə EBIT-də əhəmiyyətli nisbi dəyişikliyə səbəb olur. Sıfır mənfəətdən istənilən mənfəətə dəyişmə sonsuz faiz artımını ifadə edir.

Təcrübədə balans strukturunda əsas vəsaitlərin və qeyri-maddi aktivlərin (qeyri-maddi aktivlərin) böyük payına və böyük idarəetmə xərclərinə malik olan şirkətlər böyük əməliyyat rıçaqlarına malikdirlər. Əksinə, əməliyyat leverecinin minimum səviyyəsi dəyişən xərclərin böyük payına malik olan şirkətlərə xasdır.

Beləliklə, istehsal leverajının işləmə mexanizmini başa düşmək şirkətin əməliyyatlarının gəlirliliyini artırmaq üçün sabit və dəyişən xərclərin nisbətini səmərəli idarə etməyə imkan verir.

Əvvəlki123456789101112Sonrakı

DAHA ÇOX BAXIN:

Maliyyə menecmenti prosesi, bildiyiniz kimi, leveraj anlayışı ilə bağlıdır. Lever bir amildir, kiçik bir dəyişiklik performansda əhəmiyyətli bir dəyişikliyə səbəb ola bilər. Əməliyyat qolu ʼʼxərclər – istehsal həcmi – mənfəətʼʼ, ᴛ.ᴇ münasibətindən istifadə edir. məsrəfləri, onların daimi və dəyişən komponentlərinin nisbətini idarə etməklə mənfəətin optimallaşdırılması imkanlarını praktikada həyata keçirir.

Əməliyyat leverajının təsiri onda özünü göstərir ki, müəssisənin xərclərindəki hər hansı dəyişiklik həmişə gəlirdə dəyişiklik və mənfəətdə daha da güclü dəyişiklik yaradır.

1. Cari dövrdə məhsul satışından əldə edilən gəlir

2. Bu gəlirin alınmasına səbəb olan faktiki xərclər,

aşağıdakı cildlərdə formalaşmışdır:

- dəyişənlər - 7500 rubl;

- daimi - 1500 rubl;

- cəmi - 9000 rubl.

3. Cari dövrdə mənfəət - 1000 rubl. (10 000 - 7500-1500).

4. Tutaq ki, növbəti dövrdə məhsulların satışından əldə olunan gəlir 110.000-ə (+10%) yüksələcək.

Sonra dəyişən xərclər, onların hərəkət qaydalarına uyğun olaraq, 10% artacaq və 8250 rubl təşkil edəcəkdir. (7500 + 750).

6. Onların hərəkət qaydalarına uyğun olaraq sabit xərclər eyni qalır -1500 rubl.

7. Ümumi xərclər 9750 rubla bərabər olacaq. (8 250 + 1500).

8. Bu yeni dövrdə mənfəət 1250 rubl olacaq. (11 MMC - 8,250 - 500), bu 250 rubl təşkil edir. və əvvəlki dövrlə müqayisədə 25% çox mənfəət əldə edib.

Nümunə göstərir ki, gəlirin 10% artması mənfəətin 25% artmasına səbəb olub. Mənfəətin bu artımı əməliyyat (istehsal) leverajının təsirinin nəticəsidir.

Əməliyyat qolu qüvvəsi- Bu, mənfəətin artım tempinin hesablanması zamanı praktikada istifadə olunan göstəricidir. Onu hesablamaq üçün aşağıdakı alqoritmlərdən istifadə olunur:

Əməliyyat Leverage = Ümumi Marja / Mənfəət;

Ümumi Marja = Satışdan Gəlir - Dəyişən Xərclər.

Misal. Nümunəmizin rəqəmsal məlumatından istifadə edirik və əməliyyat qolunun təsir gücünün göstəricisinin dəyərini hesablayırıq:

(10 000 — 7500): 1000 = 2,5.

Əməliyyat qolunun təsir gücünün nəticədə qiyməti (2.5) gəlirdə müəyyən artım (azalma) ilə müəssisənin mənfəətinin neçə dəfə artacağını (azalacağını) göstərir.

Gəlirdə 5% mümkün azalma ilə mənfəət 12,5% azalacaq (5 × 2,5). Gəlirin 10% artması ilə (nümunəmizdə olduğu kimi) mənfəət 25% (10 × 2,5) və ya 250 rubl artacaqdır.

Əməliyyat leverajının təsiri nə qədər böyükdürsə, sabit xərclərin ümumi məsrəfdəki payı bir o qədər yüksək olar.

Əməliyyat leverajının təsirinin praktiki əhəmiyyəti mahiyyət etibarı ilə ondan ibarətdir ki, satışın həcmində bu və ya digər artım tempini təyin etməklə, müəssisədə yaranmış əməliyyat rıçaqının gücü ilə mənfəətin həcminin hansı ölçülərdə artacağını müəyyən etmək olar. Müəssisələrdə əldə edilən effektdəki fərqlər sabit və dəyişkən məsrəflərin nisbətindəki fərqlərlə müəyyən ediləcək.

Əməliyyat qolunun işləmə mexanizmini başa düşmək müəssisənin cari fəaliyyətinin səmərəliliyini artırmaq üçün sabit və dəyişən xərclərin nisbətini məqsədyönlü şəkildə idarə etməyə imkan verir. Bu idarəetmə əmtəə bazarındakı müxtəlif tendensiyalar və müəssisənin həyat dövrünün mərhələləri altında əməliyyat qolunun gücünün dəyərini dəyişdirməyə endirilir:

Əmtəə bazarında əlverişsiz şərait yarandıqda, o cümlədən erkən mərhələlər müəssisənin həyat dövrü, onun siyasəti sabit xərclərə qənaət etməklə əməliyyat rıçaqının gücünü azaltmağa yönəldilməlidir;

Əlverişli bazar şərtləri və müəyyən bir təhlükəsizlik marjası ilə sabit xərclərdə qənaət əhəmiyyətli dərəcədə zəiflədilməlidir. Belə dövrlərdə müəssisə əsas istehsal fondlarını müasirləşdirməklə real investisiyaların həcmini genişləndirə bilər.

- Gurfova Svetlana Adalbiyevna, elmlər namizədi, dosent, dosent

- V.İ. adına Kabardin-Balkar Dövlət Aqrar Universiteti. V.M. Kokova

- ƏMƏLİYYƏ QOLUNUN GÜCÜ

- ƏMƏLİYYAT QOLUĞU

- DƏYİŞƏN XƏRCLƏR

- ƏMƏLİYYAT TƏHLİL

- SABİT XƏRCLƏR

"Həcm - Xərclər - Mənfəət" nisbəti əməliyyat leverajı mexanizmi əsasında satış həcmindən asılı olaraq mənfəətdəki dəyişiklikləri kəmiyyətcə qiymətləndirməyə imkan verir. Bu mexanizmin işləməsi ona əsaslanır ki, əməliyyat məsrəflərinin tərkibində sabit məsrəflərin olması səbəbindən mənfəət həmişə istehsal həcmindəki hər hansı dəyişiklikdən daha tez dəyişir. Bir nümunə ilə məqalədə sənaye müəssisəsiəməliyyat rıçaqının miqyası və onun təsirinin gücü hesablanır və təhlil edilir.

- "Təşkilatın maliyyə dəstəyi" anlayışının tərifinə yanaşmaların xüsusiyyətləri

- Müharibədən sonrakı dövrdə Kabarda və Balkariyanın maliyyə-iqtisadi vəziyyəti

- Kabardin-Balkarda sənaye və ticarət müəssisələrinin milliləşdirilməsinin xüsusiyyətləri

- Kənd təsərrüfatı formasiyalarının davamlılığının kənd yerlərinin inkişafına təsiri

Ən çox biri təsirli üsullar maliyyə təhliliəməliyyat məqsədi ilə və strateji planlaşdırma maliyyə göstəriciləri ilə məsrəflər, istehsal həcmləri və qiymətlər arasında əlaqəni xarakterizə edən əməliyyat təhlilidir. Sahibkarlıq riskini minimuma endirməklə, dəyişən və sabit xərclər, qiymət və satış həcmi arasında optimal nisbətləri müəyyən etməyə kömək edir. Əməliyyat təhlili idarəetmə uçotunun tərkib hissəsi olmaqla, müəssisənin maliyyəçilərinə təşkilatın pul vəsaitlərinin hərəkətinin demək olar ki, bütün əsas mərhələlərində onların qarşısında yaranan bir çox vacib suallara cavab almağa kömək edir. Onun nəticələri müəssisənin kommersiya sirri təşkil edə bilər.

Əməliyyat təhlilinin əsas elementləri bunlardır:

- əməliyyat qolu (leverage);

- gəlirlilik həddi;

- müəssisənin maliyyə gücünün ehtiyatı.

Əməliyyat leverajı satış mənfəətinin dəyişmə sürətinin satış gəlirindəki dəyişiklik sürətinə nisbəti kimi müəyyən edilir. Dəfələrlə ölçülür, payın məxrəcdən neçə dəfə böyük olduğunu göstərir, yəni mənfəətin dəyişmə sürətinin gəlirin dəyişmə sürətindən neçə dəfə çox olması sualına cavab verir.

Təhlil olunan müəssisənin - "NZVA" ASC-nin məlumatlarına əsasən əməliyyat leverecinin miqdarını hesablayaq (Cədvəl 1).

Cədvəl 1. NZVA ASC-də əməliyyat leverecinin hesablanması

Hesablamalar göstərir ki, 2013-cü ildə. mənfəətin dəyişmə sürəti gəlirin dəyişmə sürətindən təxminən 3,2 dəfə yüksək olmuşdur. Faktiki olaraq həm gəlir, həm də mənfəət 2012-ci ilin səviyyəsi ilə müqayisədə yuxarıya doğru dəyişib: gəlir - 1,24 dəfə, mənfəət isə 2,62 dəfə. Eyni zamanda, 1.24< 2,62 в 2,1 раза. В 2014г. прибыль уменьшилась на 8,3%, темп ее изменения (снижения) значительно меньше темпа изменения выручки, который тоже невелик – всего 0,02.

Hər bir konkret müəssisə və hər bir spesifik planlaşdırma dövrü üçün əməliyyat rıçaqının öz səviyyəsi mövcuddur.

Maliyyə meneceri mənfəətin artım sürətini maksimuma çatdırmağı hədəflədikdə, o, yalnız dəyişən xərclərə deyil, həm də artım və ya azalma prosedurlarını tətbiq etməklə sabit xərclərə təsir göstərə bilər. Bundan asılı olaraq o, mənfəətin necə dəyişdiyini - artıb və ya azaldığını - və bu dəyişikliyin miqyasını faizlə hesablayır. Təcrübədə əməliyyat leverecinin gücünü müəyyən etmək üçün paylayıcının satış gəliri minus dəyişən xərclər (ümumi marja) və məxrəcin mənfəət olduğu nisbətdən istifadə olunur. Bu rəqəmə tez-tez əhatə məbləği deyilir. Çalışmaq lazımdır ki, ümumi marja nəinki sabit xərcləri əhatə etsin, həm də satışdan mənfəət formalaşsın.

Satış gəlirindəki dəyişikliyin faizlə ifadə olunan mənfəətə təsirini qiymətləndirmək üçün gəlir artımının faizi əməliyyat leverajının (COR) təsirinin gücünə vurulur. Qiymətləndirilən müəssisədə SVOR-u müəyyən edək. Nəticələr cədvəl 2 şəklində təqdim olunur.

Cədvəl 2. Əməliyyat qolunun "NZVA" ASC-yə təsir qüvvəsinin hesablanması

Cədvəl 2-də göstərildiyi kimi, təhlil edilən dövr üçün dəyişən xərclərin məbləği davamlı olaraq artmışdır. Bəli, 2013-cü ildə. 2012-ci ilin səviyyəsi ilə müqayisədə 138,9 faiz, 2014-cü ildə isə 138,9 faiz təşkil etmişdir. - 2013-cü ilin səviyyəsi ilə müqayisədə 124,2%. və 2012-ci ilin səviyyəsinə 172,5% təşkil edib. Təhlil olunan dövr üçün ümumi xərclərdə dəyişən xərclərin payı da durmadan artır. 2013-cü ildə dəyişən xərclərin payı 2012-ci illə müqayisədə artıb. 48,3%-dən 56%-ə, 2014-cü ildə isə. - əvvəlki illə müqayisədə daha 9 faiz bəndi. Əməliyyat qolunun davamlı olaraq hərəkət etdiyi qüvvə azalır. 2014-cü ildə təhlil edilən dövrün əvvəli ilə müqayisədə 2 dəfədən çox azalmışdır.

Təşkilatın fəaliyyətinin maliyyə idarə edilməsi baxımından. xalis gəlir səviyyəsindən asılı olan kəmiyyətdir rasional istifadə müəssisənin maliyyə resursları, yəni. bu resursların investisiya istiqaməti və vəsait mənbələrinin strukturu çox mühümdür. Bununla əlaqədar olaraq, həcmi və tərkibi əsas və dövriyyə kapitalı və onlardan istifadənin effektivliyi. Buna görə də, əməliyyat leverajının güc səviyyəsinin dəyişməsinə NZVA ASC-nin aktivlərinin strukturunun dəyişməsi də təsir göstərmişdir. 2012-ci ildə dövriyyədənkənar aktivlərin ümumi aktivlərdə xüsusi çəkisi 76,5% təşkil edib, 2013-cü ildə. 92%-ə yüksəldi. Əsas kapitalın xüsusi çəkisi müvafiq olaraq 74,2 faiz və 75,2 faiz təşkil edib. 2014-cü ildə dövriyyədənkənar aktivlərin xüsusi çəkisi azalıb (89,7%-ə qədər), lakin əsas vəsaitlərin xüsusi çəkisi 88,7%-ə yüksəlib.

Aydındır ki, ümumi məsrəfdə sabit xərclərin payı nə qədər çox olarsa, istehsal rıçaqının gücü bir o qədər çox olar və əksinə. Bu, satış gəlirləri artdıqda doğrudur. Satış gəlirləri azalarsa, sabit xərclərin payından asılı olmayaraq istehsal leverajının gücü daha da sürətlə artır.

Beləliklə, belə bir nəticəyə gələ bilərik:

- təşkilatın aktivlərinin strukturu, dövriyyədənkənar aktivlərin payı SVOR-a əhəmiyyətli dərəcədə təsir göstərir. Əsas vəsaitlərin dəyərinin artması ilə əsas xərclərin xüsusi çəkisi artır;

- sabit xərclərin yüksək nisbəti cari xərclərin idarə edilməsinin çevikliyini artırmaq imkanlarını məhdudlaşdırır;

- istehsal rıçaqının təsir gücünün artması ilə sahibkarlıq riski də artır.

SVOP düsturu ümumi marjanın nə qədər həssas olduğu sualına cavab verməyə kömək edir. Daha sonra, bu düsturu bir-bir yenidən tənzimləməklə, biz qiymət və vahid dəyişən xərclərə əsaslanan əməliyyat leverecinin gücünü müəyyən edə biləcəyik və ümumi miqdar sabit xərclər.

Əməliyyat leverajının təsirinin gücü, bir qayda olaraq, müəyyən bir satış gəliri üçün məlum satış həcmi üçün hesablanır. Satış gəlirinin dəyişməsi ilə əməliyyat leverajının təsirinin gücü də dəyişir. SIDS əsasən obyektiv amil kimi kapital sıxlığının orta sənaye səviyyəsinin təsiri ilə müəyyən edilir: əsas vəsaitlərin dəyərinin artması ilə sabit xərclər artır.

Bununla belə, istehsal leverajının təsiri hələ də SVOP-un sabit xərclərin miqdarından asılılığından istifadə etməklə idarə oluna bilər: sabit xərclərin artması və mənfəətin azalması ilə əməliyyat qolunun təsiri artır və əksinə. Bunu əməliyyat qolunun qüvvəsi üçün dəyişdirilmiş düsturdan görmək olar:

VM / P \u003d (Z post + P) / P, (1)

harada VM- ümumi marja; P- mənfəət; Z yazısı- sabit xərclər.

Əməliyyat leverecinin gücü sabit xərclərin ümumi marjada payının artması ilə artır. 2013-cü ildə təhlil edilən müəssisədə. sabit xərclərin xüsusi çəkisi (dəyişən xərclərin xüsusi çəkisi artdığından) 7,7% azalıb. Əməliyyat leverajı 17.09-dan 7.23-ə düşüb. 2014-cü ildə - sabit xərclərin payı (dəyişən xərclərin payının artması ilə) daha 11% azalıb. Əməliyyat leverage də 7,23-dən 6,21-ə düşüb.

Satış gəlirlərinin azalması ilə SVOR-da artım baş verir. Gəlirin hər faiz azalması mənfəətin artmasına səbəb olur. Bu, əməliyyat leverecinin gücünü əks etdirir.

Digər tərəfdən, satış gəlirləri artırsa, lakin zərərsizlik nöqtəsi artıq keçibsə, əməliyyat leverajı azalır və gəlirin hər faiz artımı ilə daha sürətli və daha sürətli olur. Gəlirlilik həddindən kiçik bir məsafədə SRR maksimum olacaq, sonra xərclərin bərpasının yeni nöqtəsinin keçməsi ilə sabit xərclərdə növbəti sıçrayışa qədər yenidən azalmağa başlayacaq.

Bütün bu məqamlar optimallaşdırma zamanı gəlir vergisi ödənişlərinin proqnozlaşdırılması prosesində istifadə oluna bilər. vergi planlaşdırması, həmçinin müəssisənin kommersiya siyasətinin təfərrüatlı komponentlərinin işlənib hazırlanmasında. Satış gəlirlərinin gözlənilən dinamikası kifayət qədər bədbindirsə, sabit xərclər artırıla bilməz, çünki satış gəlirinin hər faiz azalmasından mənfəətin azalması böyük bir gücün təsiri nəticəsində yaranan məcmu təsir nəticəsində dəfələrlə arta bilər. əməliyyat leverecinin. Bununla belə, əgər təşkilat uzunmüddətli perspektivdə öz mallarına (işlərinə, xidmətlərinə) tələbatın artacağını nəzərdə tutursa, o, sabit xərclərə çox qənaət etməməyə imkan verə bilər, çünki onların böyük bir hissəsi daha yüksək artım təmin etmək iqtidarındadır. mənfəət.

Müəssisənin gəlirlərinin azalmasına səbəb olan şəraitdə sabit xərcləri azaltmaq çox çətindir. Başqa sözlə desək, onların ümumi məbləğində sabit məsrəflərin yüksək payı müəssisənin daha az çevik olduğunu və deməli, daha zəiflədiyini göstərir. Təşkilatlar tez-tez bir fəaliyyət sahəsindən digərinə keçmək ehtiyacını hiss edirlər. Təbii ki, diversifikasiyanın mümkünlüyü eyni zamanda cazibədar fikirdir, həm də təşkilatçılıq baxımından, xüsusən də maliyyə resurslarının tapılması baxımından çox çətindir. Maddi əsas vəsaitlərin dəyəri nə qədər yüksək olarsa, şirkətin cari bazar yerində qalmasının bir o qədər çox səbəbi var.

Bundan əlavə, sabit xərclərin yüksək payına malik olan müəssisənin vəziyyəti əməliyyat leverecinin təsirini əhəmiyyətli dərəcədə artırır. Belə şəraitdə işgüzar aktivliyin azalması təşkilat üçün çoxlu mənfəət itkisi deməkdir. Ancaq gəlir kifayət qədər artarsa sürətlə, və şirkət güclü əməliyyat leverajı ilə xarakterizə olunur, o zaman o, nəinki lazımi gəlir vergisini ödəyə, həm də yaxşı dividendlər və inkişafı üçün lazımi maliyyələşdirmə təmin edə biləcək.

SVOR müəyyən bir sahibkarlıq subyekti ilə əlaqəli sahibkarlıq riskinin dərəcəsini göstərir: nə qədər böyükdürsə, sahibkarlıq riski də bir o qədər yüksəkdir.

Əlverişli bazar vəziyyəti olduqda, əməliyyat leverajının daha çox gücü (yüksək kapital intensivliyi) ilə xarakterizə olunan müəssisə əlavə maliyyə gəliri əldə edir. Bununla belə, kapitalın intensivliyi yalnız məhsulların satış həcmində artım həqiqətən gözlənildiyi halda artırılmalıdır, yəni. böyük qayğı ilə.

Beləliklə, satış həcminin artım tempini dəyişdirməklə, müəssisədə formalaşmış əməliyyat leverecinin qüvvəsi ilə mənfəətin məbləğinin necə dəyişəcəyini müəyyən etmək olar. Müəssisələrdə əldə edilən təsirlər sabit və dəyişən xərclərin nisbətindəki dəyişikliklərdən asılı olaraq dəyişəcəkdir.

Əməliyyat qolunun işləmə mexanizmini nəzərdən keçirdik. Onun başa düşülməsi sabit və dəyişən xərclərin nisbətini məqsədyönlü şəkildə idarə etməyə və nəticədə müəssisənin cari fəaliyyətinin səmərəliliyini artırmağa imkan verir ki, bu da faktiki olaraq əməliyyat qolunun gücü dəyərindəki dəyişikliklərdən istifadə etməyi nəzərdə tutur. əmtəə bazarında müxtəlif meyllər və təsərrüfat subyektinin fəaliyyət dövrünün müxtəlif mərhələləri.

Məhsul bazarının şərtləri əlverişli olmadıqda və şirkət həyat dövrünün ilkin mərhələlərində olduqda, onun siyasəti sabit xərclərə qənaət etməklə əməliyyat leverecinin gücünü azaltmağa kömək edəcək mümkün tədbirləri müəyyən etməlidir. Əlverişli bazar şərtləri ilə və müəssisə müəyyən bir təhlükəsizlik marjası ilə xarakterizə edildikdə, sabit xərclərə qənaət etmək işi əhəmiyyətli dərəcədə zəiflədilə bilər. Belə dövrlərdə müəssisəyə əsas istehsal fondlarının hərtərəfli modernləşdirilməsi əsasında real investisiyaların həcmini genişləndirmək tövsiyə oluna bilər. Sabit məsrəfləri dəyişdirmək daha çətindir, ona görə də daha böyük əməliyyat leverageli müəssisələr artıq kifayət qədər çevik deyil, bu da xərclərin idarə edilməsi prosesinin effektivliyinə mənfi təsir göstərir.

SIDS, artıq qeyd edildiyi kimi, sabit xərclərin nisbi dəyərindən əhəmiyyətli dərəcədə təsirlənir. Ağır bazası olan müəssisələr üçün istehsal aktivləri, yüksək dəyərlərəməliyyat qolunun gücünün göstəricisi çox təhlükəlidir. Qeyri-sabit iqtisadiyyat prosesində, müştərilər aşağı effektiv tələblə xarakterizə olunduqda, ən güclü inflyasiya baş verdikdə, satış gəlirlərinin hər faiz azalması mənfəətin geniş miqyaslı fəlakətli azalmasına səbəb olur. Şirkət zərər zonasındadır. İdarəetmə bloklanmış kimi görünür, yəni maliyyə meneceri ən effektiv və məhsuldar idarəetmə və maliyyə qərarlarını seçmək üçün variantların əksəriyyətindən istifadə edə bilmir.

İcra avtomatlaşdırılmış sistemlər sabit məsrəfləri istehsal vahidinin maya dəyərinə nisbətən çəkir. Göstəricilər bu vəziyyətə fərqli reaksiya verir: ümumi marja nisbəti, gəlirlilik həddi və əməliyyat təhlilinin digər elementləri. Avtomatlaşdırma bütün üstünlükləri ilə sahibkarlıq riskinin artmasına kömək edir. Bunun səbəbi isə məsrəf strukturunun sabit xərclərə doğru əyilməsidir. Müəssisə avtomatlaşdırma tətbiq edərkən, investisiya qərarlarını diqqətlə ölçməlidir. Təşkilat üçün yaxşı düşünülmüş uzunmüddətli strategiyaya malik olmaq lazımdır. Dəyişən xərclərin nisbətən aşağı səviyyəsinə malik avtomatlaşdırılmış istehsal, sabit xərclərin cəlb edilməsinin ölçüsü kimi əməliyyat leverajını artırır. Və daha çox şeyə görə yüksək hədd maliyyə təhlükəsizliyi marjası adətən aşağı olur. Belə ki ümumi səviyyəİstehsal və təsərrüfat fəaliyyəti ilə bağlı risk kapitalın intensivləşməsi ilə birbaşa əməyin intensivləşməsi ilə müqayisədə daha yüksəkdir.

Bununla belə, avtomatlaşdırılmış istehsal əsasən istifadə etdikdən daha çox xərc strukturunu effektiv idarə etmək üçün daha çox imkanlar təklif edir. əl işi işçilər. iştirakı ilə geniş seçim, təsərrüfat subyekti müstəqil olaraq nəyin daha sərfəli olduğunu müəyyən etməlidir: yüksək dəyişən xərclər və aşağı sabit xərclər və ya əksinə. Mütləq cavab verin bu sual Bu mümkün deyil, çünki hər hansı bir seçim həm üstünlükləri, həm də mənfi cəhətləri ilə xarakterizə olunur. Son seçim təhlil edilən müəssisənin ilkin mövqeyindən, hansı maliyyə məqsədlərinə nail olmaq niyyətindən, hansı şəraitdən və fəaliyyət xüsusiyyətlərindən asılı olacaq.

Biblioqrafiya

- Blank, I.A. Maliyyə meneceri ensiklopediyası. T.2. Müəssisənin aktivlərinin və kapitalının idarə edilməsi / I.A. forma. - M .: "Omega-L" nəşriyyatı, 2008. - 448 s.

- Qurfova, S.A.- 2015. - V. 1. - No 39. - S. 179-183.

- Kozlovski, V.A. İstehsal və operativ idarəetmə / V.A. Kozlovski, T.V. Markina, V.M. Makarov. - Sankt-Peterburq: Xüsusi ədəbiyyat, 1998. - 336 s.

- Lebedev, V. G. Müəssisədə xərclərin idarə edilməsi / V. G. Lebedev, T. G. Drozdova, V. P. Kustarev. - Sankt-Peterburq: Peter, 2012. - 592 s.