Prevádzková páka (prevádzková páka) ukazuje, koľkokrát miera zmeny zisku z predaja prevyšuje rýchlosť zmeny výnosov z predaja. Pri znalosti prevádzkovej páky je možné predpovedať zmenu zisku so zmenou výnosov.

Minimálna výška príjmov potrebná na pokrytie všetkých výdavkov je tzv bod zlomu, zase ukazuje, o koľko sa môže znížiť výnos, aby podnik fungoval bez strát rozpätie finančnej sily.

Zmena výnosov môže byť spôsobená zmenou ceny, zmenou fyzického objemu predaja a zmenou oboch týchto faktorov.

Predstavme si notáciu:

Cenová prevádzková páka vypočítané podľa vzorca:

Rts \u003d (P + Zper + Zpost) / P \u003d 1 + Zper / P + Zpost / P

Prirodzená ovládacia páka vypočítané podľa vzorca:

Rn \u003d (V-Zper) / P

Vzhľadom na to, že B \u003d P + Zper + Zpost, môžeme napísať:

Rn \u003d (P + Zpost) / P \u003d 1 + Zpost / P

Porovnanie vzorcov pre ovládacia páka v cene a v naturáliách dá sa to všimnúť pH má menší vplyv. Je to spôsobené tým, že s nárastom prirodzené objemy zároveň rastú aj variabilné náklady, ktoré s poklesom klesajú, čo vedie k pomalšiemu rastu / poklesu zisku.

Efekt prevádzkového (výrobného) pákového efektu je taký, že akákoľvek zmena v tržbách z predaja vždy generuje silnejšiu zmenu zisku. Na výpočet účinku alebo sily páky sa používa množstvo indikátorov. To si vyžaduje rozdelenie nákladov na premenné a konštanty pomocou medzivýsledku. Tento efekt je spôsobený rôznym stupňom vplyvu dynamiky variabilné náklady a fixné náklady na finančný výsledok pri zmene objemu výkonov. Ovplyvnením hodnoty nielen variabilných, ale aj fixných nákladov môžete určiť, o koľko percentuálnych bodov sa zisk zvýši. Inými slovami, efekt produkčnej páky ukazuje mieru citlivosti zisku z predaja na zmenu výnosov z predaja.

Úroveň alebo sila vplyvu prevádzkovej páky (stupeň prevádzkovej páky, DOL) sa vypočíta podľa vzorca:

DOL = MP/EBIT = ((p-v)*Q)/((p-v)*Q-FC),

kde MP - hraničný zisk; EBIT – zisk pred úrokmi; FC - polofixné výrobné náklady; Q je objem produkcie v prirodzenom vyjadrení; p - cena za jednotku produkcie; v - variabilné náklady na jednotku výkonu.

Úroveň prevádzkovej páky umožňuje vypočítať percentuálnu zmenu zisku v závislosti od dynamiky predaja o jeden percentuálny bod. V tomto prípade bude zmena EBIT-u DOL %.

Čím väčší je podiel fixných nákladov spoločnosti v nákladovej štruktúre, tým vyššia je úroveň prevádzkovej páky, a teda aj obchodné (výrobné) riziko.

Ako sa príjmy vzďaľujú od bodu zlomu, vplyv prevádzkovej páky klesá a finančná sila organizácie, naopak, rastie. Toto Spätná väzba spojené s relatívnym poklesom stále ceny podnikov.

Keďže mnohé podniky vyrábajú širokú škálu produktov, je vhodnejšie vypočítať úroveň prevádzkového pákového efektu pomocou vzorca: DOL = (S-VC)/(S-VC-FC) = (EBIT+FC)/EBIT,

kde EBIT+FC = MP, S - výnosy z predaja; VC- variabilné náklady.

Výpočet efektu kalkulácie produkcie umožňuje odpovedať na otázku, nakoľko citlivý je hraničný príjem na zmeny v objeme výroby a tržieb a koľko by stačilo nielen na pokrytie fixných nákladov, ale aj na tvorbu zisku. Treba tiež poznamenať, že sila nárazu ovládacej páky:

Závisí od relatívnej hodnoty fixných nákladov, od štruktúry majetku podniku, podielu neobežného majetku. Čím väčšia je hodnota fixných aktív, tým väčší je podiel fixných nákladov;

Priamo súvisí s rastom objemu predaja;

Čím vyššie, tým bližšie je podnik k prahu ziskovosti;

Závisí od úrovne kapitálovej náročnosti;

Čím silnejší, tým nižší zisk a vyššie fixné náklady.

Úroveň prevádzkovej páky nie je konštantná hodnota a závisí od určitej, základnej implementačnej hodnoty. Napríklad pri zlomovom objeme predaja bude mať úroveň prevádzkovej páky tendenciu k nekonečnu. Ovládacia páková úroveň má najvyššia hodnota v bode tesne nad bodom zlomu. V tomto prípade aj mierna zmena tržieb vedie k výraznej relatívnej zmene EBIT. Zmena z nulového zisku na akýkoľvek zisk predstavuje nekonečný percentuálny nárast.

V praxi tie spoločnosti, ktoré majú veľký podiel stály majetok a nehmotný majetok ( nehmotný majetok) v štruktúre súvahy a vysokých nákladoch na riadenie. Naopak, minimálna úroveň prevádzkovej páky je vlastná spoločnostiam, ktoré majú veľký podiel na variabilných nákladoch.

Pochopenie mechanizmu fungovania výrobnej páky vám teda umožňuje efektívne riadiť pomer fixných a variabilných nákladov s cieľom zvýšiť ziskovosť prevádzky spoločnosti.

Možno vyvodiť tieto závery:

Vysoký podiel fixných nákladov zužuje hranice mobilného manažmentu bežných nákladov;

Čím väčšia je sila prevádzkovej páky, tým vyššie je podnikateľské riziko.

| | | ďalšia prednáška ==> | |

Efekt prevádzkovej páky je založený na rozdelení nákladov na fixné a variabilné, ako aj na porovnaní výnosov s týmito nákladmi. Pôsobenie produkčnej páky sa prejavuje tak, že každá zmena výnosov vedie k zmene zisku a zisk sa vždy mení viac ako výnos.

Čím vyšší je podiel fixných nákladov, tým vyššia je páka výroby a podnikateľské riziko. Na zníženie úrovne prevádzkovej páky je potrebné snažiť sa previesť fixné náklady na premenné. Napríklad pracovníci zamestnaní vo výrobe môžu byť preradení na mzdové práce za prácu. Na zníženie nákladov na odpisy je možné výrobné zariadenia prenajať.

Metodika výpočtu prevádzkovej páky

Účinok prevádzkovej páky možno určiť podľa vzorca:

Zvážte vplyv pákového efektu výroby na praktický príklad. Predpokladajme, že v súčasnom období príjmy dosiahli 15 miliónov rubľov. , variabilné náklady dosiahli 12,3 milióna rubľov a fixné náklady - 1,58 milióna rubľov. V budúcom roku chce spoločnosť zvýšiť tržby o 9,1 %. Určte, o koľko sa zvýši zisk pomocou sily prevádzkovej páky.

Pomocou vzorca vypočítajte hrubú maržu a zisk:

Hrubá marža \u003d Výnosy - Variabilné náklady \u003d 15 - 12,3 \u003d 2,7 milióna rubľov.

Zisk \u003d hrubá marža - fixné náklady \u003d 2,7 - 1,58 \u003d 1,12 milióna rubľov.

Potom bude efekt prevádzkovej páky:

Prevádzková páka = hrubá marža / zisk = 2,7 / 1,12 = 2,41

Prevádzkový pákový efekt meria percentuálny nárast alebo pokles zisku pri jednopercentnej zmene výnosov. Ak sa teda príjmy zvýšia o 9,1 %, zisk sa zvýši o 9,1 % * 2,41 = 21,9 %.

Skontrolujme výsledok a vypočítajme, o koľko sa zmení zisk tradičným spôsobom(bez použitia ovládacej páky).

Pri raste výnosov sa menia iba variabilné náklady, zatiaľ čo fixné náklady zostávajú nezmenené. Prezentujme údaje v analytickej tabuľke.

Zisk sa teda zvýši o:

1365,7 * 100%/1120 – 1 = 21,9%

Budeme analyzovať prevádzkovú páku podniku a jej vplyv na výrobné a ekonomické aktivity, zvážime vzorce na výpočet ceny a prirodzeného pákového efektu a analyzujeme jej hodnotenie na príklade.

Ovládacia páka. Definícia

Ovládacia páka (prevádzková páka, páka výroby) - zobrazuje previs tempa rastu zisku z tržieb nad tempom rastu tržieb spoločnosti. Účelom fungovania každého podniku je zvyšovanie zisku z predaja a tým aj čistého zisku, ktorý môže smerovať k zvyšovaniu produktivity podniku a zvyšovaniu jeho finančnej efektívnosti (hodnoty). Použitie prevádzkovej páky vám umožňuje riadiť budúci zisk z predaja podniku plánovaním budúcich príjmov. Hlavnými faktormi, ktoré ovplyvňujú výšku výnosov, sú: cena produktu, variabilné, fixné náklady. Preto sa cieľom manažmentu stáva optimalizácia variabilných a fixných nákladov, regulácia cenovej politiky na zvýšenie zisku z predaja.

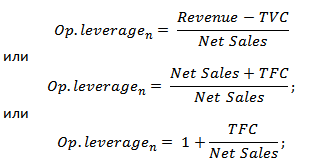

Vzorec na výpočet ceny a prirodzeného prevádzkového pákového efektu

|

Vzorec na výpočet cenovej prevádzkovej páky |

Vzorec na výpočet prirodzeného prevádzkového pákového efektu |

kde: Op. pákový efekt p - cenová prevádzková páka; Výnosy - tržby z predaja; Čistý predaj - zisk z predaja (prevádzkový zisk); TVC (Celkom premenlivý náklady)

– celkové variabilné náklady; TFC (Celkom Opravené náklady) kde: Op. pákový efekt p - cenová prevádzková páka; Výnosy - tržby z predaja; Čistý predaj - zisk z predaja (prevádzkový zisk); TVC (Celkom premenlivý náklady)

– celkové variabilné náklady; TFC (Celkom Opravené náklady)

|

kde: Op. pákový efekt n - prirodzená prevádzková páka; Výnosy - tržby z predaja; Čistý predaj - zisk z predaja (prevádzkový zisk); TFC (Celkom Opravené náklady) - celkové fixné náklady. |

Čo ukazuje ovládacia páka?

Cenová prevádzková páka odráža cenové riziko, teda vplyv zmien cien na výšku zisku z predaja. ukazuje výrobné riziko, teda variabilitu zisku z predaja v závislosti od objemu produkcie.

Vysoká prevádzková páka odráža výrazný prebytok výnosov nad ziskom z predaja a naznačuje nárast fixných a variabilných nákladov. Zvýšenie nákladov môže byť spôsobené:

- Modernizácia existujúcich zariadení, rozšírenie výrobných priestorov, zvýšenie výrobného personálu, zavádzanie inovácií a nových technológií.

- Pokles odbytových cien výrobkov, neefektívny rast mzdových nákladov u nízkokvalifikovaného personálu, nárast počtu defektov, zníženie efektívnosti výrobnej linky a pod. To vedie k neschopnosti zabezpečiť potrebný objem predaja a v dôsledku toho znižuje maržu finančnej bezpečnosti.

Inými slovami, akékoľvek náklady v podniku môžu byť efektívne, zvyšovať výrobný, vedecký, technologický potenciál podniku a naopak brzdiť rozvoj.

Prevádzková páka. Ako produktivita ovplyvňuje zisky?

Prevádzkový pákový efekt

Prevádzkový (výrobný) efekt pákový efekt spočíva v tom, že zmena tržieb spoločnosti má silnejší vplyv na zisk z predaja.

Ako vidíme z vyššie uvedenej tabuľky, hlavnými faktormi ovplyvňujúcimi veľkosť prevádzkovej páky sú variabilné, fixné náklady a tiež zisk z predaja. Pozrime sa bližšie na tieto pákové faktory.

stále ceny- náklady, ktoré nezávisia od objemu výroby a predaja tovaru, v praxi zahŕňajú: nájomné za výrobné plochy, mzda riadiacich pracovníkov, úroky z pôžičky, zrážky z jedného sociálna daň, odpisy, dane z nehnuteľnosti a pod.

Variabilné náklady - náklady, ktoré sa líšia v závislosti od objemu výroby a predaja tovaru, zahŕňajú náklady na: materiál, komponenty, suroviny, palivo a pod.

Zisk z predaja závisí predovšetkým od objemu predaja a cenovej politiky podniku.

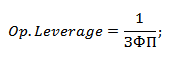

Operatívna páka podniku a finančné riziká

Prevádzková páka priamo súvisí s finančnou silou podniku prostredníctvom pomeru:

Op. Leverage - prevádzková páka;

ZPF - marža finančnej sily.

S rastom prevádzkovej páky klesá finančná sila podniku, čím sa približuje k hranici ziskovosti a neschopnosti zabezpečiť udržateľný finančný rozvoj. Spoločnosť preto potrebuje neustále sledovať svoje výrobné riziká a ich vplyv na finančné.

Zvážte príklad výpočtu prevádzkovej páky v Exceli. K tomu potrebujete poznať tieto parametre: výnosy, zisk z predaja, fixné a variabilné náklady. V dôsledku toho bude vzorec na výpočet ceny a prirodzeného prevádzkového pákového efektu takýto:

Cenová prevádzková páka=B4/B5

Prirodzená ovládacia páka=(B6+B5)/B5

Príklad výpočtu prevádzkovej páky v Exceli

Na základe cenovej páky je možné vyhodnotiť vplyv cenovej politiky spoločnosti na výšku zisku z predaja, teda ak sa cena produktov zvýši o 2 %, zisk z predaja sa zvýši o 10 %. A pri zvýšení objemu výroby o 2 % sa zisk z predaja zvýši o 3,5 %. Podobne je to aj naopak, s poklesom ceny a objemu bude klesať aj výsledná hodnota zisku z predaja v súlade s pákou.

Zhrnutie

V tomto článku sme skúmali prevádzkovú (výrobnú) páku, ktorá nám umožňuje vyhodnotiť zisk z predaja v závislosti od cenovej a výrobnej politiky podniku. Vysoké hodnoty pákového efektu zvyšujú riziko prudkého zníženia ziskov spoločnosti v nepriaznivej ekonomickej situácii, čo vo výsledku môže spoločnosť priblížiť k bodu zlomu, kedy sa zisky rovnajú stratám.

Prevádzková páka je mechanizmus riadenia zisku organizácie založený na optimalizácii pomeru fixných a variabilných nákladov.

S ním môžete predpovedať zmenu zisku v závislosti od zmeny objemu predaja.

Fungovanie prevádzkovej páky sa prejavuje v tom, že akákoľvek zmena výnosov z predaja produktov vždy generuje silnejšiu zmenu zisku.

Príklad:

Zisk vždy rastie rýchlejšie, ak sú zachované rovnaké pomery medzi konštantami a premennými.

Ak sa fixné náklady zvýšia iba o 5 %, potom bude miera rastu zisku 34 %.

Vyriešením problému maximalizácie miery rastu zisku môžete kontrolovať zvýšenie alebo zníženie nielen variabilných, ale aj fixných nákladov a v závislosti od toho vypočítať, o koľko % sa zisk zvýši.

V praktických výpočtoch sa používa ukazovateľ účinku prevádzkovej páky (sila prevádzkovej páky). ESM je kvantitatívne hodnotenie zmeny zisku v závislosti od zmeny objemu predaja. Ukazuje, o koľko % sa zmení zisk pri zmene výnosov o 1 %. Alebo ukazuje, koľkokrát je miera rastu zisku vyššia ako miera rastu výnosov.

Efekt prevádzkovej páky súvisí s úrovňou podnikateľského rizika. Čím je vyššia, tým vyššie je riziko. Keďže s jeho nárastom sa zvyšuje kritický objem predaja a znižuje sa marža finančnej sily.

EOR = = = = 8,5 (krát)

ESM = = = 8,5 (%/%)

Použitie konceptu prevádzkovej páky na porovnanie možností alokácie nákladov.

Niekedy je možné presunúť časť variabilných nákladov do kategórie fixných (tj zmeniť štruktúru) a naopak. V tomto prípade je potrebné určiť, ako prerozdelenie nákladov v rámci konštantnej výšky celkových nákladov ovplyvní finančné ukazovatele pre hodnotenie rizík.

ZFP \u003d (Vf – Vkr) / Vf

Prečítajte si tiež:

Prevádzková páka je vzťah medzi celkovým príjmom spoločnosti, prevádzkovými nákladmi a ziskom pred úrokmi a zdanením. Pôsobenie prevádzkovej (výrobnej, ekonomickej) páky sa prejavuje v tom, že akákoľvek zmena výnosov z predaja vždy generuje silnejšiu zmenu zisku.

Cenová prevádzková páka(Pc) sa vypočíta podľa vzorca:

Рц = Výnosy / Zisk z predaja

Vzhľadom na to, že výnosy = cca. + Zper + Zpost, vzorec na výpočet cenovej prevádzkovej páky možno napísať ako:

Rts \u003d (Inc. + Zper + Zpost) / pribl. = 1 + Sper / pribl. + Zpost/Appr.

Prirodzená ovládacia páka(Рн) sa vypočíta podľa vzorca:

Рн = (Vyr.-Zper) / Pribl. = (Ac + Zpost)/Ac. = 1 + Zpost/Inc.

Sila (úroveň) vplyvu prevádzkovej páky (účinok prevádzkovej páky, úroveň výrobnej páky) je určená pomerom hraničného príjmu k zisku:

EPR = Hraničný príjem / Zisk z predaja

To. prevádzková páka ukazuje, o koľko sa zmení súvahový zisk spoločnosti, keď sa tržby zmenia o 1 percento.

Prevádzková páka udáva úroveň podnikateľského rizika daného podniku: čím väčší je vplyv výrobnej páky, tým vyšší je stupeň podnikateľského rizika.

Vplyv prevádzkovej páky naznačuje možnosť zníženia nákladov v dôsledku fixných nákladov, a teda zvýšenie zisku pri zvýšení tržieb. Rast tržieb teda je dôležitým faktorom zníženie nákladov a zvýšenie ziskov.

Počnúc bodom rentability vedie zvýšenie predaja k výraznému zvýšeniu zisku, pretože začína od nuly.

Následný nárast tržieb zvyšuje zisky v menšej miere v porovnaní s predchádzajúcou úrovňou. Účinok prevádzkového pákového efektu sa znižuje, keď tržby rastú nad hranicu zlomu, keďže základňa, voči ktorej sa meria nárast ziskov, sa postupne zväčšuje. Prevádzková páka funguje oboma smermi, a to tak pri náraste, ako aj pri poklese tržieb. Preto podnik pôsobiaci v bezprostrednej blízkosti kritického bodu bude mať relatívne veľký podiel na zmene zisku alebo straty pri danej zmene tržieb.

⇐ Predchádzajúci12345678910

Nenašli ste, čo ste hľadali? Použite vyhľadávanie:

Prečítajte si tiež:

Prevádzkový pákový efekt je, že akákoľvek zmena v príjmoch z predaja vedie k ešte výraznejšej zmene zisku. Pôsobenie tohto efektu je spojené s neúmerným vplyvom podmienene fixných a podmienene variabilných nákladov na finančný výsledok pri zmene objemu výroby a predaja.

Čím vyšší je podiel polofixných nákladov na výrobných nákladoch, tým silnejší je vplyv prevádzkovej páky.

Sila prevádzkovej páky sa vypočíta ako pomer hraničného zisku k zisku z predaja.

Hraničný zisk sa vypočíta ako rozdiel medzi tržbami z predaja výrobkov a celkovou sumou variabilných nákladov na celý objem výroby.

Zisk z predaja sa vypočíta ako rozdiel medzi tržbami z predaja výrobkov a celkovou výškou fixných a variabilných nákladov na celý objem výroby.

Veľkosť finančnej sily teda ukazuje, že spoločnosť má určitú mieru finančnej stability, a teda aj zisku. Ale čím nižší je rozdiel medzi príjmami a hranicou ziskovosti, tým väčšie je riziko strát. Takže:

· sila vplyvu operačnej páky závisí od relatívnej veľkosti fixných nákladov;

Sila vplyvu prevádzkovej páky priamo súvisí s rastom objemu predaja;

Sila vplyvu prevádzkovej páky je tým vyššia, čím je podnik bližšie k prahu ziskovosti;

Sila vplyvu prevádzkovej páky závisí od úrovne kapitálovej náročnosti;

· sila vplyvu prevádzkovej páky je silnejšia, čím nižší je zisk a tým vyššie sú fixné náklady.

Podnikateľské riziko je spojené s možnou stratou zisku a nárastom strát z prevádzkovej (bežnej) činnosti.

Efekt produkčnej páky je jedným z najdôležitejších ukazovateľov finančné riziko, keďže ukazuje, o koľko percent sa zmení súvahový zisk, ako aj ekonomickú rentabilitu majetku, keď sa objem tržieb alebo tržieb z predaja výrobkov (práce, služby) zmení o jedno percento.

Ukazuje mieru podnikateľského rizika, to znamená riziko straty zisku spojené s výkyvmi v objeme predaja.

Čím väčší je efekt prevádzkovej páky (čím väčší je podiel fixných nákladov), tým väčšie je podnikateľské riziko.

Sila prevádzkovej páky sa vždy počíta pre určitý objem predaja. So zmenou príjmov z predaja sa mení aj jeho vplyv. Prevádzková páka umožňuje posúdiť mieru vplyvu zmien v objemoch predaja na veľkosť budúcich ziskov organizácie. Výpočty prevádzkovej páky ukazujú, o koľko sa zmení zisk, ak sa objem predaja zmení o 1 %.

Kde DOL (DegreeOperatingLeverage)- sila prevádzkovej (výrobnej) páky; Q- množstvo; R- jednotková predajná cena (bez DPH a iných externých daní); V- variabilné náklady na jednotku; F- celkové fixné náklady za obdobie.

Podnikateľské riziko je funkciou dvoch faktorov:

1) nestálosť výstupného množstva;

2) sila prevádzkovej páky (zmena štruktúry nákladov z hľadiska premenných a konštánt, bod zvratu).

Pre rozhodovanie o prekonaní krízy je potrebné analyzovať oba faktory, znížiť prevádzkovú páku v stratovej zóne, zvýšiť podiel variabilných nákladov na celkovej nákladovej štruktúre a následne zvýšiť páku pri prechode do ziskovej zóny.

Existujú tri hlavné opatrenia prevádzkovej páky:

a) podiel fixných výrobných nákladov na celkových nákladoch alebo ekvivalentne pomer fixných a variabilných nákladov,

b) pomer miery zmeny zisku pred úrokmi a zdanením k miere zmeny objemu tržieb v naturálnych jednotkách;

c) pomer čistého zisku k fixným výrobným nákladom

Každé výrazné zlepšenie materiálno-technickej základne smerom k zvýšeniu podielu neobežných aktív je sprevádzané zvýšením úrovne prevádzkovej páky a produkčného rizika.

Typy dividendovej politiky v spoločnosti.

Dividendová politika spoločnosti je zvoliť pomer medzi spotrebovanou časťou zisku akcionármi a kapitalizovanou časťou zisku na dosiahnutie cieľov spoločnosti. Pod dividendovú politiku spoločnosti sa rozumie mechanizmus tvorby podielu na zisku vyplácaného vlastníkovi v súlade s podielom jeho vkladu na celk. vlastného imania spoločnosti.

Existujú tri hlavné prístupy k tvorbe dividendovej politiky spoločnosti, pričom každý z nich zodpovedá špecifickej metodike vyplácania dividend.

1. Konzervatívna dividendová politika - jeho prioritný cieľ: využitie zisku na rozvoj podniku (rast čistého majetku, zvýšenie trhovej kapitalizácie podniku), a nie na bežnú spotrebu vo forme výplat dividend.

Tomuto typu zodpovedajú nasledujúce spôsoby výplaty dividend:

a) Metodika zostatkovej dividendy bežne používané v počiatočných fázach spoločnosti a spojené s vysoký stupeň svoju investičnú činnosť. Fond na výplatu dividend sa tvorí zo zisku, ktorý zostane po vytvorení vlastného finančné zdroje potrebné pre rozvoj firmy. Výhody tejto techniky: posilnenie investičných príležitostí, zabezpečenie vysokej miery rozvoja spoločnosti. Nevýhody: nestabilita výplat dividend, neistota ich tvorby v budúcnosti, čo negatívne ovplyvňuje pozície na trhu spoločnosti.

b) Metodika fixných výplat dividend- pravidelné vyplácanie dividend v konštantnej výške po dlhú dobu bez zohľadnenia zmien trhovej hodnoty akcií. Pri vysokej miere inflácie sa výška výplaty dividend upravuje o index inflácie. Výhody metódy: jej spoľahlivosť, vytvára medzi akcionármi pocit dôvery v nemennosť veľkosti bežného príjmu, stabilizuje kotácie akcií na burze. Mínus: slabé spojenie s plutvou. výsledky spoločnosti. V období nepriaznivých podmienok na trhu a nízkych ziskov investičné aktivity možno znížiť na nulu.

2. Mierna (kompromisná) dividendová politika – v procese rozdeľovania zisku sa vyplácanie dividend akcionárom vyrovnáva s rastom vlastných finančných zdrojov na rozvoj spoločnosti. Tento typ zodpovedá:

a) metodika vyplácania garantovaných minimálnych a extra dividend- vyplácanie pravidelných fixných dividend av prípade úspešnej činnosti spoločnosti aj periodické, jednorazové vyplácanie dodatočných. prémiové dividendy. Výhoda techniky: stimulácia investičnej aktivity firmy pri vysoké pripojenie z fínčiny výsledky jej činnosti. Metóda garantovaných minimálnych dividend s prémiami (prémiové dividendy) je najúčinnejšia pre spoločnosti s nestabilnou dynamikou zisku. Hlavná nevýhoda tejto techniky: pri dlhej platbe min. veľkosť dividend a zhoršenie finančného stavu.

stav investičných príležitostí klesá, trhová hodnota akcií klesá.

3. Agresívna dividendová politika zabezpečuje neustále zvyšovanie výplat dividend bez ohľadu na to finančné výsledky. Tento typ zodpovedá:

a) Metóda konštantného percentuálneho rozdelenia zisku (alebo metóda stabilnej úrovne dividend)— vytvorenie dlhodobého normatívny koeficient výplaty dividend vo vzťahu k zisku (alebo pomeru rozdelenia zisku k jeho spotrebovanej a kapitalizovanej časti). Výhoda techniky: jednoduchosť jej formovania a úzka súvislosť s veľkosťou zisku. Hlavnou nevýhodou tejto techniky je nestabilita veľkosti výplaty dividend na akciu v závislosti od výšky generovaného zisku. Takáto nestabilita môže spôsobiť prudké výkyvy trhovej hodnoty akcií počas určitých období. Iba veľké spoločnosti so stabilnými ziskami si môže dovoliť vykonávať takúto dividendovú politiku, od r je spojená s vysokou mierou ekonomického rizika.

b) spôsob neustáleho zvyšovania výšky dividend,úroveň výplaty dividend na akciu má stanoviť pevné percento zvýšenia dividend na ich veľkosť v predchádzajúcom období. Výhoda: Možnosť upgradu Trhová hodnota akcií spoločnosti z dôvodu vytvárania pozitívneho imidžu medzi potenciálnymi investormi. Nevýhoda: nadmerná tuhosť. Ak sa tempo rastu výplat dividend zvyšuje a dividendový výplatný fond rastie rýchlejšie ako výška zisku, tak investičná aktivita spoločnosti klesá. Ak sú ostatné veci rovnaké, jeho stabilita tiež klesá. Realizáciu takejto dividendovej politiky si môžu dovoliť len perspektívne, dynamicky sa rozvíjajúce akciové spoločnosti.

Prevádzkový pákový efekt

Podnikateľská činnosť je spojená s mnohými faktormi. Všetky z nich možno rozdeliť do dvoch skupín. Prvá skupina faktorov súvisí s maximalizáciou zisku. Ďalšia skupina faktorov je spojená s identifikáciou kritických ukazovateľov z hľadiska objemu predaných produktov, najlepšia kombinácia hraničný príjem a hraničné náklady, s rozdelením nákladov na variabilné a fixné. Vplyv prevádzkovej páky je taký, že akákoľvek zmena v príjmoch z predaja vždy generuje väčšiu zmenu v zisku.

V moderných podmienkach ruských podnikov sa otázky masovej regulácie a dynamiky zisku dostávajú na jedno z prvých miest v riadení finančných zdrojov. Riešenie týchto otázok je zahrnuté v rámci operatívneho (výrobného) finančného riadenia.

Základom finančného riadenia je finančno-ekonomická analýza, v rámci ktorej vystupuje do popredia analýza nákladovej štruktúry.

Je známe, že podnikateľská činnosť je spojená s mnohými faktormi, ktoré ovplyvňujú jej výsledok. Všetky z nich možno rozdeliť do dvoch skupín. Prvá skupina faktorov je spojená s maximalizáciou zisku prostredníctvom ponuky a dopytu, cenovej politiky, ziskovosti produktu a jeho konkurencieschopnosti. Ďalšia skupina faktorov je spojená s identifikáciou kritických ukazovateľov z hľadiska objemu predaných produktov, najlepšej kombinácie hraničných príjmov a hraničných nákladov, s rozdelením nákladov na variabilné a fixné.

Medzi variabilné náklady, ktoré sa menia so zmenami v objeme výkonov, patria suroviny a materiál, palivá a energie na technologické účely, nakupované výrobky a polotovary, základné mzdy hlavných výrobných pracovníkov, vývoj nových druhov výrobkov a pod. Fixné (celofiremné) náklady - odpisy, nájomné, platy administratívneho a riadiaceho aparátu, úroky z úverov, cestovné, reklamné a pod.

Analýza výrobných nákladov vám umožňuje určiť ich vplyv na výšku zisku z predaja, ale ak pôjdete hlbšie do týchto problémov, ukáže sa nasledovné:

- takéto rozdelenie pomáha riešiť problém zvyšovania masy zisku v dôsledku relatívneho zníženia určitých nákladov;

- umožňuje vám hľadať najoptimálnejšiu kombináciu variabilných a fixných nákladov, čím sa zvyšuje zisk;

- umožňuje posúdiť návratnosť nákladov a finančnú stabilitu v prípade zhoršenia ekonomickej situácie.

Nasledujúce ukazovatele môžu slúžiť ako kritérium pre výber najziskovejších produktov:

- hrubá marža na jednotku produkcie;

- podiel hrubej marže na cene jednotky produkcie;

– hrubá marža na jednotku obmedzeného faktora.

Vzhľadom na správanie sa variabilných a fixných nákladov je potrebné analyzovať zloženie a štruktúru nákladov na jednotku výkonu v určitom časovom období a pri určitom počte tržieb. Takto sa charakterizuje správanie variabilných a fixných nákladov pri zmene objemu výroby (predaja).

Tabuľka 16 - Správanie sa variabilných a fixných nákladov pri zmene objemu výroby (tržieb)

Štruktúra nákladov nie je ani tak kvantitatívny, ako skôr kvalitatívny vzťah. Napriek tomu je vplyv dynamiky variabilných a fixných nákladov na tvorbu finančných výsledkov pri zmene objemu produkcie veľmi významný. Prevádzková páka úzko súvisí so štruktúrou nákladov.

Vplyv prevádzkovej páky je taký, že akákoľvek zmena v príjmoch z predaja vždy generuje väčšiu zmenu v zisku.

Na výpočet účinku alebo sily páky sa používa množstvo indikátorov. To si vyžaduje rozdelenie nákladov na premenné a konštanty pomocou medzivýsledku. Táto hodnota sa zvyčajne nazýva hrubá marža, výška krytia, príspevok.

Tieto metriky zahŕňajú:

hrubá marža = zisk z predaja + fixné náklady;

príspevok (výška krytia) = výnosy z predaja – variabilné náklady;

pákový efekt = (tržby z predaja - variabilné náklady) / zisk z predaja.

Ak budeme vplyv prevádzkovej páky interpretovať ako zmenu hrubej marže, tak jej výpočet nám umožní odpovedať na otázku, o koľko sa zmení zisk z nárastu objemu (výroby, predaja) produktov.

Zmeny príjmov, zmeny pákového efektu. Napríklad, ak je pákový efekt 8,5 a rast výnosov je plánovaný na 3 %, zisk sa zvýši o: 8,5 x 3 % = 25,5 %. Ak tržby klesnú o 10 %, zisk sa zníži o: 8,5 x 10 % = 85 %.

S každým zvýšením príjmov z predaja sa však pákový efekt mení a zisky rastú.

Prejdime k ďalšiemu ukazovateľu, ktorý vyplýva z operatívnej analýzy – prahu ziskovosti (alebo bodu zvratu).

Hranica ziskovosti sa vypočíta ako pomer fixných nákladov k pomeru hrubej marže:

Hrubá marža = hrubá marža / tržby z predaja

hranica ziskovosti = fixné náklady / hrubá marža

Ďalším ukazovateľom je rozpätie finančnej sily:

Marža finančnej sily \u003d výnosy z predaja - prah ziskovosti.

Veľkosť finančnej sily ukazuje, že spoločnosť má rezervu finančnej stability, a teda aj zisku. Ale čím nižší je rozdiel medzi príjmami a hranicou ziskovosti, tým väčšie je riziko strát. Takže:

sila vplyvu ovládacej páky závisí od relatívnej veľkosti fixných nákladov;

sila prevádzkovej páky priamo súvisí s rastom objemu predaja;

sila vplyvu prevádzkovej páky je tým vyššia, čím je podnik bližšie k prahu ziskovosti;

sila vplyvu prevádzkovej páky závisí od úrovne kapitálovej náročnosti;

sila vplyvu prevádzkovej páky je silnejšia, čím nižší je zisk a tým vyššie sú fixné náklady.

Príklad výpočtu

Počiatočné údaje:

Výnosy z predaja produktov - 10 000 tisíc rubľov.

Variabilné náklady - 8300 tisíc rubľov,

Fixné náklady - 1500 tisíc rubľov.

Zisk - 200 tisíc rubľov.

1. Vypočítajte silu ovládacej páky.

Krycia suma = 1500 tisíc rubľov. + 200 tisíc rubľov. = 1700 tisíc rubľov.

Sila ovládacej páky = 1700 / 200 = 8,5 krát,

Predpokladajme, že na ďalší rok Očakáva sa 12% nárast objemu predaja. Môžeme vypočítať, o koľko percent sa zisk zvýši:

12% * 8,5 =102%.

10 000 * 112 % / 100 = 11 200 tisíc rubľov

8300 * 112% / 100 = 9296 tisíc rubľov.

11200 - 9296 \u003d 1904 tisíc rubľov.

1904 - 1500 = 404 tisíc rubľov

Sila páky = (1500 + 404) / 404 = 4,7 krát.

Odtiaľ sa zisk zvyšuje o 102 %:

404 — 200 = 204; 204 * 100 / 200 = 102%.

Definujme hranicu ziskovosti pre tento príklad. Na tieto účely by sa mal vypočítať pomer hrubej marže. Vypočíta sa ako pomer hrubej marže k výnosom z predaja:

1904 / 11200 = 0,17.

Keď poznáme pomer hrubej marže - 0,17, považujeme za hranicu ziskovosti.

Hranica ziskovosti \u003d 1500 / 0,17 \u003d 8823,5 rubľov.

Analýza štruktúry nákladov umožňuje zvoliť stratégiu správania sa na trhu. Existuje pravidlo pre výber ziskové možnosti Sortimentná politika – pravidlo „50:50“.

Riadenie nákladov v spojení s využitím efektu prevádzkovej páky umožňuje rýchlo a komplexne pristupovať k využívaniu podnikových financií. Na to môžete použiť pravidlo 50/50.

Všetky typy produktov sú rozdelené do dvoch skupín v závislosti od podielu variabilných nákladov. Ak je to viac ako 50 %, tak je pre dané typy produktov výhodnejšie pracovať na znižovaní nákladov. Ak je podiel variabilných nákladov nižší ako 50%, potom je pre spoločnosť lepšie zvýšiť objemy predaja - to prinesie vyššiu hrubú maržu.

Po zvládnutí systému riadenia nákladov spoločnosť získava tieto výhody:

- schopnosť zvyšovať konkurencieschopnosť vyrábaných produktov (služieb) znižovaním nákladov a zvyšovaním ziskovosti;

– vytvoriť flexibilnú cenovú politiku, na jej základe zvýšiť obrat a vytlačiť konkurentov;

– ušetriť materiálne a finančné zdroje podniku, získať dodatočný pracovný kapitál;

- hodnotiť efektivitu divízií spoločnosti, motiváciu zamestnancov.

Prevádzková páka (production leverage) je potenciálnou príležitosťou ovplyvňovať zisk podniku zmenou štruktúry nákladov a objemu výroby.

Efekt prevádzkovej páky je taký, že akákoľvek zmena v tržbách z predaja vždy vedie k väčšej zmene zisku. Tento efekt je spôsobený rôznou mierou vplyvu dynamiky variabilných nákladov a fixných nákladov na finančný výsledok pri zmene objemu produkcie. Ovplyvnením hodnoty nielen variabilných, ale aj fixných nákladov môžete určiť, o koľko percentuálnych bodov sa zisk zvýši.

Úroveň alebo sila vplyvu prevádzkovej páky (stupeň prevádzkovej páky, DOL) sa vypočíta podľa vzorca:

DOL = MP/EBIT = ((p-v)*Q)/((p-v)*Q-FC)

MP - hraničný zisk;

EBIT – zisk pred úrokmi;

FC - polofixné výrobné náklady;

Q je objem produkcie v prirodzenom vyjadrení;

p je cena za jednotku produkcie;

v - variabilné náklady na jednotku produkcie.

Úroveň prevádzkovej páky umožňuje vypočítať percentuálnu zmenu zisku v závislosti od dynamiky predaja o jeden percentuálny bod. V tomto prípade bude zmena EBIT-u DOL %.

Čím väčší je podiel fixných nákladov spoločnosti v nákladovej štruktúre, tým vyššia je úroveň prevádzkovej páky, a teda aj obchodné (výrobné) riziko.

Ako sa príjmy vzďaľujú od bodu zlomu, vplyv prevádzkovej páky klesá a finančná sila organizácie, naopak, rastie. Táto spätná väzba je spojená s relatívnym poklesom fixných nákladov podniku.

Keďže mnohé podniky vyrábajú širokú škálu produktov, je vhodnejšie vypočítať úroveň prevádzkového pákového efektu pomocou vzorca:

DOL = (S-VC)/(S-VC-FC) = (EBIT+FC)/EBIT

kde S je výnos z predaja; VC - variabilné náklady.

Úroveň prevádzkovej páky nie je konštantná hodnota a závisí od určitej, základnej implementačnej hodnoty. Napríklad pri zlomovom objeme predaja bude mať úroveň prevádzkovej páky tendenciu k nekonečnu. Úroveň prevádzkovej páky je najväčšia v bode tesne nad bodom zvratu. V tomto prípade aj mierna zmena tržieb vedie k výraznej relatívnej zmene EBIT. Zmena z nulového zisku na akýkoľvek zisk predstavuje nekonečný percentuálny nárast.

V praxi majú veľkú prevádzkovú páku tie spoločnosti, ktoré majú veľký podiel dlhodobého majetku a nehmotného majetku (nehmotného majetku) v štruktúre súvahy a veľké náklady na riadenie. Naopak, minimálna úroveň prevádzkovej páky je vlastná spoločnostiam, ktoré majú veľký podiel na variabilných nákladoch.

Pochopenie mechanizmu fungovania výrobnej páky vám teda umožňuje efektívne riadiť pomer fixných a variabilných nákladov s cieľom zvýšiť ziskovosť prevádzky spoločnosti.

Predchádzajúci123456789101112Ďalší

VIDIEŤ VIAC:

Proces finančného riadenia, ako viete, je spojený s pojmom pákový efekt. Páka je faktor, ktorého malá zmena môže viesť k výraznej zmene výkonu. Prevádzková páka využíva vzťah ʼʼnáklady – objem výroby – ziskʼʼ, ᴛ.ᴇ. do praxe zavádza možnosť optimalizácie zisku riadením nákladov, pomeru ich konštantnej a variabilnej zložky.

Efekt prevádzkovej páky sa prejavuje v tom, že každá zmena nákladov podniku vždy generuje zmenu výnosov a ešte výraznejšiu zmenu zisku.

1. Tržby z predaja produktov v bežnom období sú

2. Skutočné náklady, ktoré viedli k prijatiu týchto príjmov,

tvorené v nasledujúcich objemoch:

- premenné - 7 500 rubľov;

- trvalé - 1500 rubľov;

- celkom - 9 000 rubľov.

3. Zisk v bežnom období - 1000 rubľov. (10 000 – 7 500 – 1 500).

4. Predpokladajme, že výnosy z predaja produktov sa v ďalšom období zvýšia na 110 000 (+10 %).

Potom sa variabilné náklady podľa pravidiel ich pohybu tiež zvýšia o 10% a dosahujú 8 250 rubľov. (7500 + 750).

6. Fixné náklady podľa pravidiel ich pohybu zostávajú rovnaké -1500 rubľov.

7. Celkové náklady sa budú rovnať 9 750 rubľov. (8 250 + 1 500).

8. Zisk v tomto novom období bude 1 250 rubľov. (11 LLC - 8 250 - 500), čo je 250 rubľov. a o 25 % vyšší zisk oproti predchádzajúcemu obdobiu.

Príklad ukazuje, že 10% nárast výnosov viedol k 25% nárastu zisku. Tento nárast zisku je výsledkom efektu prevádzkovej (výrobnej) páky.

Sila ovládacej páky- Ide o ukazovateľ používaný v praxi pri výpočte miery rastu zisku. Na jej výpočet sa používajú nasledujúce algoritmy:

Prevádzková páka = hrubá marža / zisk;

Hrubá marža = Tržby z predaja – variabilné náklady.

Príklad. Použijeme digitálne informácie z nášho príkladu a vypočítame hodnotu ukazovateľa sily nárazu ovládacej páky:

(10 000 — 7500): 1000 = 2,5.

Výsledná hodnota sily nárazu ovládacej páky (2.5) ukazuje, koľkokrát sa zisk podniku zvýši (zníži) pri určitom zvýšení (poklese) výnosov.

Pri možnom poklese tržieb o 5 % sa zisk zníži o 12,5 % (5 × 2,5). A so zvýšením príjmov o 10% (ako v našom príklade) sa zisk zvýši o 25% (10 × 2,5) alebo o 250 rubľov.

Vplyv prevádzkovej páky je väčší, čím vyšší je podiel fixných nákladov na celkových nákladoch.

Praktický význam efektu prevádzkovej páky v podstate spočíva v tom, že nastavením jedného alebo druhého tempa rastu objemu predaja je možné určiť, v akých veľkostiach sa výška zisku zvýši so silou prevádzkovej páky, ktorá sa v podniku vyvinula. Rozdiely v efekte dosiahnutom v podnikoch budú determinované rozdielmi v pomere fixných a variabilných nákladov.

Pochopenie mechanizmu fungovania prevádzkovej páky vám umožňuje cielene riadiť pomer fixných a variabilných nákladov s cieľom zvýšiť efektivitu súčasných činností podniku. Toto riadenie sa obmedzuje na zmenu hodnoty sily prevádzkovej páky podľa rôznych trendov na komoditnom trhu a štádiách životného cyklu podniku:

V prípade nepriaznivých podmienok na komoditnom trhu, ako aj na skoré štádiaživotný cyklus podniku, jeho politika by mala byť zameraná na zníženie sily prevádzkovej páky úsporou fixných nákladov;

Pri priaznivých trhových podmienkach as určitou mierou bezpečnosti by sa úspory fixných nákladov mali výrazne oslabiť. V takýchto obdobiach môže podnik rozšíriť objem reálnych investícií modernizáciou základného výrobného majetku.

- Gurfová Svetlana Adalbievna, kandidát vied, docent, docent

- Kabardino-balkarská štátna agrárna univerzita pomenovaná po V.I. V.M. Koková

- NAPÁJANIE OVLÁDACIE PÁKY

- OVLÁDACIA PÁKA

- VARIABILNÉ NÁKLADY

- PREVÁDZKOVÁ ANALÝZA

- STÁLE CENY

Pomer „Objem – Náklady – Zisk“ umožňuje kvantifikovať zmeny zisku v závislosti od objemu predaja na základe mechanizmu prevádzkovej páky. Fungovanie tohto mechanizmu je založené na skutočnosti, že zisk sa vždy mení rýchlejšie ako akákoľvek zmena objemu produkcie, a to z dôvodu prítomnosti fixných nákladov ako súčasti prevádzkových nákladov. V článku s ukážkou priemyselný podnik vypočíta sa a analyzuje veľkosť prevádzkovej páky a sila jej vplyvu.

- Charakteristika prístupov k vymedzeniu pojmu „finančná podpora organizácie“

- Finančný a ekonomický stav Kabardy a Balkánu v povojnovom období

- Charakteristiky znárodnenia priemyselných a obchodných podnikov v Kabardino-Balkarsku

- Vplyv udržateľnosti poľnohospodárskych útvarov na rozvoj vidieckych oblastí

Jeden z najviac efektívne metódy finančná analýza za účelom prevádzkového a strategické plánovanie je operačná analýza, ktorá charakterizuje vzťah medzi finančnou výkonnosťou a nákladmi, objemami výroby a cenami. Pomáha identifikovať optimálne pomery medzi variabilnými a fixnými nákladmi, cenou a objemom predaja, čím sa minimalizuje podnikateľské riziko. Operatívna analýza, ktorá je neoddeliteľnou súčasťou manažérskeho účtovníctva, pomáha finančníkom podniku získať odpovede na mnohé z najdôležitejších otázok, ktoré pred nimi vyvstávajú takmer vo všetkých hlavných fázach peňažného toku organizácie. Jeho výsledky môžu predstavovať obchodné tajomstvo podniku.

Hlavné prvky operačnej analýzy sú:

- ovládacia páka (páka);

- prah ziskovosti;

- zásob finančnej sily podniku.

Prevádzková páka je definovaná ako pomer miery zmeny zisku z predaja k miere zmeny výnosov z predaja. Meria sa v časoch, ukazuje, koľkokrát je čitateľ väčší ako menovateľ, to znamená, že odpovedá na otázku, koľkokrát miera zmeny zisku prevyšuje rýchlosť zmeny výnosov.

Vypočítajme si výšku prevádzkovej páky na základe údajov analyzovaného podniku - JSC "NZVA" (tabuľka 1).

Tabuľka 1. Výpočet prevádzkovej páky v OJSC NZVA

Výpočty ukazujú, že v roku 2013. miera zmeny zisku bola približne 3,2-krát vyššia ako miera zmeny výnosov. V skutočnosti sa výnosy aj zisk zmenili smerom nahor: výnosy - 1,24-krát a zisk - 2,62-krát v porovnaní s úrovňou roku 2012. Zároveň 1.24< 2,62 в 2,1 раза. В 2014г. прибыль уменьшилась на 8,3%, темп ее изменения (снижения) значительно меньше темпа изменения выручки, который тоже невелик – всего 0,02.

Pre každý konkrétny podnik a každé konkrétne plánovacie obdobie existuje vlastná úroveň prevádzkovej páky.

Keď finančný manažér sleduje cieľ maximalizácie miery rastu zisku, môže ovplyvňovať nielen variabilné náklady, ale aj fixné náklady uplatňovaním postupov prírastku alebo znižovania. V závislosti od toho vypočíta, ako sa zisk zmenil - zvýšil alebo znížil - a veľkosť tejto zmeny v percentách. V praxi sa na určenie sily prevádzkovej páky používa pomer, v ktorom sú v čitateli tržby mínus variabilné náklady (hrubá marža) a menovateľom je zisk. Tento údaj sa často označuje ako suma krytia. Je potrebné sa snažiť, aby hrubá marža pokrývala nielen fixné náklady, ale tvorila aj zisk z predaja.

Na posúdenie vplyvu zmeny výnosov z predaja na zisk vyjadrený v percentách sa percento rastu výnosov vynásobí silou vplyvu prevádzkovej páky (COR). Stanovme SVOR v hodnotenom podniku. Výsledky sú prezentované vo forme tabuľky 2.

Tabuľka 2. Výpočet sily nárazu ovládacej páky na JSC "NZVA"

Ako ukazuje tabuľka 2, množstvo variabilných nákladov za analyzované obdobie neustále rástlo. Áno, v roku 2013. v porovnaní s rokom 2012 a v roku 2014 to bolo 138,9 percenta. - 124,2 % v porovnaní s úrovňou roku 2013. a 172,5 % na úroveň roku 2012. Neustále sa zvyšuje aj podiel variabilných nákladov na celkových nákladoch za analyzované obdobie. Podiel variabilných nákladov v roku 2013 zvýšil v porovnaní s rokom 2012. zo 48,3 % na 56 % a v roku 2014. - ďalších 9 percentuálnych bodov v porovnaní s predchádzajúcim rokom. Sila, ktorou ovládacia páka pôsobí, neustále klesá. V roku 2014 v porovnaní so začiatkom analyzovaného obdobia klesla viac ako 2-krát.

Z pohľadu finančného riadenia činnosti organizácie je čistý zisk je množstvo závislé od úrovne racionálne využitie finančné prostriedky podniku, t.j. smer investovania týchto zdrojov a štruktúra zdrojov financií sú veľmi dôležité. V tomto ohľade objem a zloženie hlavného a pracovný kapitál a účinnosť ich použitia. Preto bola zmena úrovne sily prevádzkovej páky ovplyvnená aj zmenou štruktúry aktív NZVA as. V roku 2012 podiel neobežného majetku na celkových aktívach predstavoval 76,5 % av roku 2013. vzrástol na 92 %. Podiel fixných aktív tvoril 74,2 %, resp. 75,2 %. V roku 2014 poklesol podiel neobežného majetku (na 89,7 %), ale podiel dlhodobého majetku vzrástol na 88,7 %.

Je zrejmé, že čím väčší je podiel fixných nákladov na celkovom objeme nákladov, tým väčšia je sila výrobnej páky a naopak. To platí vtedy, keď tržby z predaja rastú. A ak tržby z predaja klesajú, potom sa sila pákového efektu výroby, bez ohľadu na podiel fixných nákladov, zvyšuje ešte rýchlejšie.

Môžeme teda dospieť k záveru, že:

- podstatný vplyv na SVOR má štruktúra majetku organizácie, podiel neobežného majetku. S rastom nákladov na fixné aktíva sa zvyšuje podiel fixných nákladov;

- vysoký podiel fixných nákladov obmedzuje možnosť zvýšiť flexibilitu súčasného riadenia nákladov;

- so zvyšovaním sily vplyvu produkčnej páky rastie podnikateľské riziko.

Vzorec SVOP pomáha odpovedať na otázku, aká citlivá je hrubá marža. Neskôr, preskupením tohto vzorca jeden po druhom, budeme schopní určiť silu prevádzkovej páky na základe ceny a jednotkových variabilných nákladov a celková suma stále ceny.

Sila vplyvu prevádzkovej páky sa spravidla vypočítava pre známy objem predaja, pre daný konkrétny výnos z predaja. So zmenou výnosov z predaja sa mení aj sila vplyvu prevádzkovej páky. SIDS je do značnej miery determinovaný vplyvom priemernej odvetvovej úrovne kapitálovej náročnosti ako objektívneho faktora: s rastom ceny fixných aktív rastú fixné náklady.

Efekt produkčnej páky je však stále možné riadiť pomocou závislosti SVOP od výšky fixných nákladov: s rastom fixných nákladov a poklesom zisku sa zvyšuje efekt prevádzkovej páky a naopak. Toto je možné vidieť z transformovaného vzorca pre silu ovládacej páky:

VM / P \u003d (príspevok Z + P) / P, (1)

kde VM– hrubá marža; P- zisk; Z príspevok- stále ceny.

Sila prevádzkovej páky rastie so zvyšovaním podielu fixných nákladov na hrubej marži. V analyzovanom podniku v roku 2013. poklesol podiel fixných nákladov (keďže sa zvýšil podiel variabilných nákladov) o 7,7 %. Prevádzková páka klesla zo 17,09 na 7,23. V roku 2014 - podiel fixných nákladov klesol (s nárastom podielu variabilných nákladov) o ďalších 11 %. Prevádzková páka sa tiež znížila zo 7,23 na 6,21.

S poklesom príjmov z predaja dochádza k zvýšeniu SVOR. Každý percentuálny pokles tržieb spôsobuje rastúci pokles ziskov. To odráža silu prevádzkovej páky.

Ak na druhej strane tržby z predaja rastú, ale hranica rentability už bola prekonaná, potom sa prevádzkový pákový efekt znižuje, a to rýchlejšie a rýchlejšie s každým percentuálnym zvýšením príjmov. V malej vzdialenosti od prahu ziskovosti bude SRR maximálne, potom začne opäť klesať až do ďalšieho skoku fixných nákladov s prechodom nového bodu návratnosti nákladov.

Všetky tieto body je možné využiť v procese prognózovania platieb dane z príjmov v rámci optimalizácie. daňové plánovanie ako aj vo vývoji podrobných prvkov obchodnej politiky podniku. Ak je očakávaná dynamika príjmov z predaja dostatočne pesimistická, potom nemožno zvýšiť fixné náklady, pretože pokles zisku z každého percentuálneho zníženia príjmov z predaja môže byť mnohonásobne väčší v dôsledku kumulatívneho efektu spôsobeného vplyvom veľkej sily. prevádzkovej páky. Ak však organizácia predpokladá nárast dopytu po svojich tovaroch (prácach, službách) dlhodobo, môže si dovoliť výrazne nešetriť na fixných nákladoch, keďže veľká časť z nich je celkom schopná zabezpečiť vyšší nárast zisky.

Za okolností, ktoré prispievajú k zníženiu príjmov podniku, je veľmi ťažké znížiť fixné náklady. Inými slovami, vysoký podiel fixných nákladov na ich celkovej výške naznačuje, že podnik sa stal menej flexibilným, a teda viac oslabeným. Organizácie často cítia potrebu prejsť z jednej oblasti činnosti do druhej. Samozrejme, možnosť diverzifikácie je zároveň lákavá predstava, ale aj organizačne a najmä z hľadiska zháňania finančných zdrojov veľmi náročná. Čím vyššie sú náklady na hmotný investičný majetok, tým viac dôvodov má spoločnosť na to, aby zostala na svojom súčasnom trhu.

Navyše, stav podniku s vysokým podielom fixných nákladov výrazne zvyšuje efekt prevádzkovej páky. V takýchto podmienkach znamená pokles podnikateľskej činnosti pre organizáciu mnohonásobný ušlý zisk. Ak však príjmy dostatočne rastú rýchlo, a spoločnosť sa vyznačuje silnou prevádzkovou pákou, potom bude schopná nielen zaplatiť potrebné sumy dane z príjmu, ale aj poskytnúť dobré dividendy a riadne financovanie svojho rozvoja.

SVOR udáva mieru podnikateľského rizika spojeného s daným podnikateľským subjektom: čím je väčšie, tým vyššie je podnikateľské riziko.

V prípade priaznivej situácie na trhu získava podnik charakterizovaný väčšou silou prevádzkovej páky (vysoká kapitálová náročnosť) dodatočný finančný zisk. Kapitálová náročnosť by sa však mala zvyšovať len v prípade, keď sa reálne očakáva nárast objemu predaja produktov, t.j. s veľkou starostlivosťou.

Zmenou miery rastu objemu predaja je teda možné určiť, ako sa bude meniť výška zisku so silou prevádzkovej páky, ktorá sa v podniku vyvinula. Efekty dosiahnuté v podnikoch sa budú líšiť v závislosti od variácií pomeru fixných a variabilných nákladov.

Zvážili sme mechanizmus fungovania ovládacej páky. Jeho chápanie umožňuje cieľavedome riadiť pomer fixných a variabilných nákladov a v dôsledku toho zlepšovať efektívnosť súčasných činností podniku, čo v skutočnosti zahŕňa využitie zmien hodnoty sily prevádzkovej páky pod rôzne trendy na komoditnom trhu a rôzne fázy cyklu fungovania ekonomického subjektu.

Keď podmienky na trhu produktov nie sú priaznivé a spoločnosť je v počiatočných fázach svojho životného cyklu, jej politika by mala identifikovať možné opatrenia, ktoré pomôžu znížiť silu prevádzkovej páky úsporou fixných nákladov. Pri priaznivých trhových podmienkach a keď sa podnik vyznačuje určitou mierou bezpečnosti, môže byť práca na úspore fixných nákladov výrazne oslabená. V takýchto obdobiach možno podniku odporučiť rozšírenie objemu reálnych investícií na základe komplexnej modernizácie fixných výrobných aktív. Fixné náklady sa menia oveľa ťažšie, takže podniky s väčšou prevádzkovou pákou už nie sú dostatočne flexibilné, čo negatívne ovplyvňuje efektívnosť procesu riadenia nákladov.

SIDS, ako už bolo uvedené, výrazne ovplyvňuje relatívna hodnota fixných nákladov. Pre podniky s ťažkými zákl výrobné aktíva, vysoké hodnoty indikátor sily ovládacej páky je veľmi nebezpečný. V procese nestabilnej ekonomiky, keď sa zákazníci vyznačujú nízkym efektívnym dopytom, keď dochádza k najsilnejšej inflácii, každé percento zníženia tržieb z predaja znamená katastrofálny pokles ziskov v širokom rozsahu. Spoločnosť sa nachádza v stratovej zóne. Zdá sa, že manažment je zablokovaný, to znamená, že finančný manažér nemôže využiť väčšinu možností výberu najefektívnejších a najproduktívnejších manažérskych a finančných rozhodnutí.

Implementácia automatizované systémy relatívne zvažuje fixné náklady v jednotkových výrobných nákladoch. Ukazovatele reagujú na túto okolnosť odlišne: pomer hrubej marže, prah ziskovosti a ďalšie prvky operačnej analýzy. Automatizácia so všetkými svojimi výhodami prispieva k rastu podnikateľského rizika. A dôvodom je naklonenie nákladovej štruktúry smerom k fixným nákladom. Keď podnik implementuje automatizáciu, mal by starostlivo zvážiť svoje investičné rozhodnutia. Je potrebné mať premyslenú dlhodobú stratégiu organizácie. Automatizovaná výroba, ktorá má spravidla relatívne nízku úroveň variabilných nákladov, zvyšuje prevádzkovú páku ako mieru zapojenia fixných nákladov. A kvôli viacerým vysoký prah rozpätie finančnej bezpečnosti je zvyčajne nižšie. Takže všeobecná úroveň Riziko spojené s výrobnými a ekonomickými aktivitami je vyššie s intenzifikáciou kapitálu ako s intenzifikáciou priamej práce.

Automatizovaná výroba však ponúka viac príležitostí na efektívne riadenie štruktúry nákladov ako pri prevažnej výrobe manuálna práca pracovníkov. V prítomnosti široký výber, podnikateľský subjekt musí samostatne určiť, čo je výhodnejšie mať: vysoké variabilné náklady a nízke fixné náklady alebo naopak. Rozhodne odpovedať táto otázka Nie je to možné, pretože každá možnosť sa vyznačuje výhodami aj nevýhodami. Konečný výber bude závisieť od počiatočnej pozície analyzovaného podniku, aké finančné ciele chce dosiahnuť, aké sú okolnosti a znaky jeho fungovania.

Bibliografia

- Blank, I.A. Encyklopédia finančného manažéra. T.2. Správa majetku a kapitálu podniku / I.A. Formulár. - M .: Vydavateľstvo "Omega-L", 2008. - 448 s.

- Gurfová, SA - 2015. - V. 1. - č. 39. - S. 179-183.

- Kozlovský, V.A. Riadenie výroby a prevádzky / V.A. Kozlovský, T.V. Markina, V.M. Makarov. - Petrohrad: Špeciálna literatúra, 1998. - 336 s.

- Lebedev, V. G. Riadenie nákladov v podniku / V. G. Lebedev, T. G. Drozdova, V. P. Kustarev. - Petrohrad: Peter, 2012. - 592 s.