Hulumtimi i marketingut kryer nga firma tregoi një kërkesë në rritje të tregut për Produkt i ri dhe kapacitet të mjaftueshëm tregu për zhvillimin e prodhimit. Pajisjet e përdorura janë të vjetruara dhe të konsumuara fizikisht, funksionimi i saj kërkon kosto të larta riparimi dhe mirëmbajtjeje dhe nuk lejon prodhimin e produkteve me cilësi të lartë,

Menaxhmenti i kompanisë vendosi të rinovimi i aseteve fikse dhe blerja e pajisjeve të gjenerimit të ri, produktiviteti i të cilave është shumë më i lartë për shkak të përdorimit të teknologjisë më të avancuar të prodhimit për produkte konkurruese. Financimi i projekteve investuese Supozohet se do të kryhet në kurriz të kapitalit të vetë kompanisë. Për të marrë një vendim objektiv për zbatimin e një projekti investimi për zhvillimin e kapaciteteve prodhuese të kompanisë, është e nevojshme të vlerësohet efektiviteti i idesë në një mënyrë të shumëanshme.

Projekt investimi formuar nga të dhënat e mëposhtme:

ALGORITMI I VLERËSIMIT TË EFIKASITETIT EKONOMIK TË PROJEKTIT INVESTIMET

1. Vlerësimi i efektivitetit të projektit investues në çmime reale pa marrë parasysh inflacionin

Hapi 1 Llogaritja e arkëtimeve të parave nga aktivitetet prodhuese gjatë modernizimit të prodhimit dhe në rast të braktisjes së tij

Kur bëni llogaritjet, merrni parasysh se amortizimi i pajisjeve llogaritet në bazë lineare dhe fluksi i parasë nga aktivitetet e prodhimit përbëhet nga fitimi neto dhe zhvlerësimi.

Hapi 2 Llogaritja e fluksit të pagesave për shkak të lëvizjes së kapitalit fiks dhe qarkullues gjatë modernizimit të prodhimit dhe kur ai braktiset

Kur bëni llogaritjet, duhet të mbahet mend se një rritje në nivelin mesatar vjetor të kapitalit qarkullues çon në kosto shtesë, dhe një ulje - në rrjedhën e fondeve në ndërmarrje. Gjatë zbatimit të projektit, ndryshimi në nivelin mesatar vjetor të kapitalit qarkullues në bazë të rezultateve të vitit të parë përcaktohet si diferencë midis nivelit mesatar vjetor të kapitalit qarkullues kur modernizimi braktiset (viti zero) dhe kur ai kryhet. . Gjatë përcaktimit të ndryshimit të nivelit mesatar vjetor të kapitalit qarkullues në vitin e 10-të, është e nevojshme të zbritet vlera e stoqeve të materialeve pas 10 vjetësh nga niveli mesatar vjetor i kapitalit qarkullues në vitin e 9-të, duke marrë parasysh “tatimin mbrojtjes”. Gjatë zbatimit të një projekti, kostoja e kapitalit fiks përcaktohet nga kostoja e pajisjeve të reja minus vlerën e shpëtimit të asaj të vjetër. Kapitali fiks në vitin e 10-të zvogëlohet me vlerën e likuidimit të pajisjeve, duke marrë parasysh “mbrojtjen tatimore”.

Hapi 3 Llogaritja e flukseve përfundimtare të pagesave, formimi i një fluksi efektiv parash që karakterizon projektin e investimit

Hapi 4 Llogaritja e kritereve të efikasitetit të projektit investues, treguesve të kthimit dhe përfitimit

Llogaritjet duhet të bëhen për rastin e zbatimit të projektit, refuzimin e modernizimit dhe për fluksin në rritje.

Në këtë rast, duhet të përdoren formulat e mëposhtme:

NPV = ∑ CFt / (1 + i)t, NTV = ∑ CFt * (1 + i)N-t, IRR = i në NPV = 0, MIRR = (TV / PV) 1/N - 1, PI = (∑CIFt *(1 +i)N- t) / (∑COFt*(1 + i)N-t), R = ∑CF+ / ∑CF- , ku: CIF - flukse monetare pozitive; COF - rrjedhat negative të pagesave; CF - flukset totale të pagesave (pozitive dhe negative); t - viti llogaritës (0... 10); i - norma e skontimit; N - periudha e parashikimit (10 vjet); PV - rryma kumulative e pagesave negative me zbritje; TV - rrjedha e akumuluar pozitive e pagesave; ∑CF+ është shuma e elementeve pozitive të rrjedhës së pagesave me zbritje; ∑CF- është shuma e elementeve negative të fluksit të skontuar të parasë.

Gjatë përcaktimit të periudhave statike dhe dinamike të shlyerjes, gjurmohet momenti kur, përkatësisht, flukset e pagesave kumulative kumulative dhe të skontuara bëhen pozitive. Pastaj përdoren formulat e mëposhtme:

PPS = i + /rrjedha kumulative e pagesave/rrjedha e pagesave i / fluksi i pagesave i+1/ PPd = i + /fluksi kumulativ i pagesës i zbritur i / fluksi i zbritur i pagesës i+1/ ku: i - viti pas të cilit kumulativi (kumulativ i zbritur) fluksi i parasë bëhet pozitiv.

Llogaritja e vlerës aktuale neto, norma e brendshme e kthimit dhe norma e modifikuar e kthimit duhet të kryhen duke përdorur funksionet financiare MS Excel.

Funksionet për përcaktimin e efikasitetit të kapitalit:

1) përkufizimi i vlerës aktuale neto

NPV (norma; vlera 1; vlera 2; ...), ku: norma - makinë skontimi për një periudhë, vlera I, vlera 2, ... - nga I në 29 argumente që përfaqësojnë shpenzimet dhe të ardhurat.

2) përcaktimi i normës së brendshme të kthimit

IRR (vlerat; me mend), ku: vlerat është një grup ose referencë për qelizat që përmbajnë numra për të cilët dëshironi të llogaritni shkallën e brendshme të kthimit; supozimi është një vlerë që supozohet të jetë afër rezultatit të IRR.

3) përcaktimi i normës së modifikuar të kthimit

MVRR (vlerat; norma e financimit; norma e riinvestimit), ku: vlerat - grupi ose referenca për qelizat që përmbajnë vlera numerike. Këta numra përfaqësojnë një numër pagesash me para (vlera negative) dhe arkëtime (vlera pozitive) që ndodhin në periudha të rregullta kohore; norma e financimit - norma e interesit të paguar për paratë e përdorura në flukset monetare; norma e riinvestimit - norma e interesit të marrë nga flukset monetare kur ato riinvestohen.

Për të përcaktuar shkallën e brendshme të kthimit me llogaritje, duhet të drejtoheni në metodën grafike. Për këtë, është e nevojshme, duke përdorur aftësitë e redaktorit MS Excel, për të gjetur vlerat e vlerës aktuale neto për rastet e zbatimit të projektit, refuzimit të përmirësimit dhe për rrjedhën në rritje kur norma e skontimit ndryshon nga 0 në 30 në rritje prej 1%.

Pas kësaj, kërkohet të vizatohet varësia e NPV nga norma e skontimit. Karakteristika e grafikut: Grafiku me shënues që shënojnë pikat e të dhënave; Rrjedha në rritje me 3 rreshta, zbatimi i projektit, braktisja e modernizimit; prania e një legjende; linjat kryesore të rrjetit; X boshti (kategoritë) automatike. Sipas planit të zbuluar, përcaktohet vlera e normës së brendshme të kthimit.

2. Vlerësimi i efektivitetit të projektit investues, duke marrë parasysh faktorët mjedisorë

Hapi 5. Analiza e ndjeshmërisë së vlerës aktuale neto dhe normës së brendshme të kthimit ndaj ndryshimeve në çmimin e produkteve të prodhuara

Kriteret e efikasitetit të llogaritura më sipër për një projekt investimi për modernizimin e prodhimit ekzistues karakterizojnë zgjidhjen e projektimit për vlerat përcaktuese të përbërësve kryesorë të fluksit të pagesave. Në praktikë, për të sqaruar shkallën e ndikimit të parametrave të ndryshëm të të dhënave fillestare në treguesit e performancës, kryhet një analizë e ndjeshmërisë së zgjidhjeve të projektimit ndaj ndikimeve të ndryshme shqetësuese. Në rastin tonë, ndikimet shqetësuese përfshijnë: koston e një njësie prodhimi, çmimin e saj, kostot totale dhe kostot e shpërndarjes, si dhe vëllimin e shitjeve.

Në fazën e parë, kryhen llogaritje të shumta duke ndryshuar një nga faktorët e përzgjedhur që ndikojnë në treguesit e performancës. Në fazën tjetër, bazuar në rezultatet e llogaritjeve, ndërtohet një grafik i varësisë së vlerës aktuale neto dhe normës së brendshme të kthimit nga një faktor i caktuar.

Ndryshimi në NPV gjendet nga formula

NPV = ((NPVi - NPVbaza) / NPVbaza)* 100%.

Më pas, është ndërtuar një grafik i ndikimit të çmimeve të produkteve në NPV dhe IRR me karakteristikat e mëposhtme të diagramit:

- grafik jo standard - një grafik me dy boshte;

– 2 rreshta: NPV dhe IRR;

- prania e një legjende;

– linjat kryesore të rrjetit;

– akset kryesore dhe ndihmëse X (kategoritë) automatike.

Grafiku i ndryshimit të NPV kundrejt ndryshimit të çmimit ka karakteristikat e mëposhtme të grafikut:

– grafiku me shënues që shënojnë pikat e të dhënave;

– Rreshti I: ndryshimi në NPV në %;

– linjat kryesore të rrjetit;

-aksi X (kategoritë) automatike.

Hapi 6 Vlerësimi i efektivitetit të një projekti investimi, duke marrë parasysh faktorin e inflacionit

Në seksionin 4.1, kur vlerësohet efektiviteti i një projekti investimi, të gjitha vlerat monetare janë vendosur duke marrë parasysh çmimet aktuale, d.m.th. rënia e fuqisë reale blerëse të parasë gjatë periudhës së mbuluar nga projekti nuk është marrë parasysh. Sidoqoftë, në kushtet moderne ruse, inflacioni shpesh luan një rol vendimtar, dhe pa marrë parasysh atë, rezultatet e llogaritjeve nuk janë mjaftueshëm të besueshme.

Kontabilizimi i faktorit inflacionist në analizën e investimeve arrihet duke përfshirë në modelet e llogaritjes kriteret për efektivitetin e dy operacioneve. E para lidhet me kalimin nga norma reale e kthimit në normën nominale të interesit, e dyta - me korrigjimin inflacioniste të flukseve monetare duke përdorur akruale të interesit të përbërë.

Norma nominale e kthimit përmban primin e inflacionit. Norma nominale e interesit përcaktohet nga barazia

(1 + k) \u003d (1 + g) * (1 + h), ku: k - norma nominale e kthimit; r - norma reale e kthimit; h - temat e inflacionit.

Pra, norma nominale e kthimit është

K \u003d g + h + r * h.

Norma nominale e kthimit përdoret në modelet e analizës së projekteve investuese për të zbritur flukset e pagesave, dhe gjithashtu si bazë për krahasim me normën e brendshme të kthimit të projektit.

Korrigjimi paraprak i flukseve monetare kryhet sipas formulës

Рt = pt * (1 + h) t, ku: pt është fitimi real neto i pritshëm në kohën t; Pt - të ardhurat nominale neto të pritshme në kohën t; h - norma e inflacionit.

Hapi 7 Analiza e ndikimit të metodës së amortizimit në shumën e vlerës aktuale neto

Për të thjeshtuar llogaritjet gjatë përcaktimit të shumës së amortizimit, është e nevojshme të përdoren funksionet financiare dhe ekonomike të MS Excel.

Funksionet për përcaktimin e shumës së amortizimit:

1) amortizimi duke përdorur metodën lineare

NPS (kosto fillestare; vlera e mbetur; koha e funksionimit),

2) amortizimi duke përdorur metodën e shumës së numrave

APC (kosto fillestare; vlera e mbetur; koha e funksionimit; periudha),

3) amortizimi duke përdorur metodën e reduktimit të bilancit fiks

FCF (kosto fillestare; vlera e mbetur; koha e funksionimit; periudha; muajt),

4) amortizimi me metodën e zvogëlimit të dyfishtë të tepricës

DDOB (kosto fillestare; vlera e mbetur; koha e funksionimit; periudha; koeficienti), ku: kosto fillestare është kostoja e blerjes së një aktivi; vlera e mbetur është vlera në fund të periudhës së amortizimit; koha e funksionimit është numri i periudhave për të cilat prona është zhvlerësuar; periudha është periudha për të cilën do të llogaritet amortizimi. Periudha duhet të matet në të njëjtat njësi si koha e funksionimit; muaj është numri i muajve në vitin e parë. Nëse hiqet argumenti "muaj", supozohet të jetë 12. koeficienti - norma e interesit të bilancit në rënie. Nëse koeficienti hiqet, atëherë supozohet se është i barabartë me 2.

Vlerësimi ekonomik i efektivitetit të një projekti investimi në Excel. Shkarko shabllon i plotë

Kërkohet regjistrimi për të shkarkuar skedarin excel.

NPV, NPV ose vlera aktuale neto është një tregues kyç në vlerësimin e përfitueshmërisë së projekteve investuese. Kjo ju lejon të dini paraprakisht nëse ia vlen të investoni, cilin opsion investimi të zgjidhni. Nëse treguesi është mbi 0, atëherë investimi do të sjellë fitim. Për llogaritjen, është më e përshtatshme të përdorni funksionin NPV të redaktuesit të fletëllogaritjes Excel.

Për të vlerësuar përfitimin e investimit në një projekt, është e rëndësishme të vlerësohet paraprakisht nëse investime të tilla do të sjellin fitim. Për këto qëllime, në praktikën botërore të analizës së investimeve, përdoret vlera aktuale neto, ose NPV.

NPV (Vlera aktuale neto - vlera aktuale neto) është shuma e vlerave të zbritura të rrjedhës së pagesave, të reduktuara deri në datën aktuale.

Referenca! Treguesi NPV tregon sasinë e parave që një investitor mund të marrë nga fondet investuese. Nuk është vetëm ndryshimi midis kostove dhe të ardhurave që përcaktohet: llogaritja merr parasysh rreziqet dhe ndryshimin e vlerës së parasë me kalimin e kohës. Prandaj, vlera aktuale neto është fitimi në projekt, i rillogaritur duke marrë parasysh çmimin real të parasë në datën e llogaritjes.

Në literaturë, NPV shpesh referohet si vlera aktuale neto, fluksi neto i skontuar, vlera aktuale neto (shkurtim - NPV).

Ekzistojnë tre raste të përdorimit të treguesit në analizën e investimeve:

- kur vlerësohet qëndrueshmëria e projektit dhe mundësia e investimit në të;

- kur zgjidhni burimin më fitimprurës të investimit nga disa opsione;

- kur llogaritet norma e brendshme e kthimit IRR.

Pika e rëndësishme! NPV mund të llogaritet si pjesë e analizës së investimeve të projekteve të mëdha dhe të vogla. Është njëlloj i zbatueshëm për vlerësimin e investimeve financiare dhe reale.

Formula për llogaritjen e NPV

Thelbi i llogaritjes së vlerës aktuale neto duket i thjeshtë: mjafton të zbritni të gjitha daljet brenda çdo periudhe kohore nga të gjitha hyrjet e parave, dhe më pas t'i sillni vlerat që rezultojnë në kohën e llogaritjes.

Sidoqoftë, ky proces mund të kryhet vetëm duke përdorur formulën:

Bazuar në formulën:

CF - fluksi total i parasë për periudhën t;

t - numri serial i periudhës;

i - norma e skontimit të fluksit monetar (norma e reduktimit);

IC është shuma e investimit fillestar.

Pika e rëndësishme! Nëse investimet derdhen në projekt disa herë gjatë zbatimit të tij, atëherë ato përfshihen në flukset monetare të periudhës kohore përkatëse.

Vlerat e koeficientit NPV në analizën e investimeve

Rezultati i marrë si rezultat i llogaritjes së vlerës aktuale neto tregon se sa premtuese dhe fitimprurëse janë investimet në një projekt investimi.

Një vlerë pozitive NPV për financimin e kapitalit do të thotë që investimi i parave në një projekt është më fitimprurës sesa investimi alternativ i fondeve në një përqindje të përfshirë në llogaritjen e faktorit të zbritjes.

Pika e rëndësishme! Kur zgjidhni nga disa projekte investimi, NPV duhet të llogaritet për secilin prej tyre dhe më pas të zgjidhni opsionin me vlerën më të lartë.

Shembuj të llogaritjes së NPV me dorë dhe në Excel

Supozoni se ka dy projekte investimi në të cilat një investitor mund të investojë potencialisht paratë e tij. Për të zgjedhur opsionin më të përshtatshëm, ia vlen të përcaktohet vlera aktuale neto për secilën prej tyre.

Të dy opsionet përfshijnë një investim fillestar prej 1.5 milion rubla, një normë skontimi prej 20% dhe një periudhë investimi prej 5 muajsh.

| Treguesi | ||||||

|---|---|---|---|---|---|---|

| 1 500 000 + 65 833,3 + 389 699,1 + 361 816,8 + 331 665,5 = 63 874,8 |

||||||

Treguesi NPV rezultoi 63,874.8. Një vlerë pozitive tregon se projekti premton rritje dhe është i përshtatshëm për investim efektiv.

Llogaritjet manuale janë të rënda dhe të prirura ndaj gabimeve, kështu që duket e rëndësishme të përdoret Excel për të llogaritur NPV.

Në redaktuesin e fletëllogaritjes:

- zgjidhni funksionin financiar të NPV;

- në dritaren që hapet, tregoni me radhë normën e skontimit, grupin e hyrjeve të parave dhe shumën e investimit fillestar.

| 1 500 000 + 236 666,7 + 317 236,1 + 275 034,2 + 191 983,5 +173 852,7 = - 178 001 |

||||||

Treguesi NPV rezultoi -178 001. Një vlerë negative tregon se projekti është joprofitabël, ndaj nuk ka kuptim të investohet në të.

Një llogaritje e ngjashme mund të kryhet duke përdorur redaktuesin e tabelave Excel.

Një procedurë e detajuar e llogaritjes mund të shkarkohet në formatin Excel.

Llogaritjet rezultuan se nga dy projektet në shqyrtim, opsioni i parë, për të cilin vlera aktuale neto rezultoi më e lartë se 0, duket të jetë fitimprurës për investim.

Pika e rëndësishme! Si të përcaktohet norma e skontimit? Zakonisht në praktikë ata marrin normën më të lartë për investimet alternative. Për shembull, interesi për depozitat bankare është 10%, norma e tregut financiar është 14%, dhënia me qira e kapitalit të përdorur në projektin e investimit do të sjellë një kthim 20%. Si rezultat, norma e skontimit është 20%.

Procedura për llogaritjen e vlerës aktuale neto rezulton nga natyra e këtij treguesi të rëndësishëm të analizës së investimeve.

Avantazhet dhe disavantazhet e treguesit

Aktualisht, NPV përdoret në mënyrë aktive në praktikën e vlerësimit të përfitimit të projekteve investuese. Përparësitë e këtij treguesi të analitikës përfshijnë:

- kritere të qarta për marrjen e një vendimi investimi - investimi fillestar, të ardhurat në çdo fazë, përfitimi i investimeve alternative;

- llogaritja e ndryshimeve në vlerën e parasë me kalimin e kohës;

- kontabilizimi i rreziqeve të projektit nëpërmjet përdorimit të normave të ndryshme të skontimit.

Megjithatë, NPV nuk mund të konsiderohet një koeficient absolutisht i saktë. Në shumë raste, llogaritja e saktë e normës së skontimit është problematike, gjë që është veçanërisht e vërtetë për projektet me shumë profil. Për më tepër, llogaritja nuk merr parasysh probabilitetin e rezultatit të secilit prej projekteve.

Për të llogaritur normën e brendshme të kthimit (norma e brendshme e kthimit, IRR), Excel përdor funksionin IRR. Karakteristikat, sintaksa, shembujt e tij do të shqyrtohen në artikull.

Karakteristikat dhe sintaksa e funksionit IRR

Një nga metodat për vlerësimin e projekteve investive është norma e brendshme e kthimit. Llogaritja në modalitetin automatik mund të bëhet duke përdorur funksionin IRR në Excel. Ai gjen normën e brendshme të kthimit për një seri fluksesh monetare. Treguesit financiarë duhet të paraqiten në vlera numerike.

Shumat brenda flukseve mund të luhaten. Por faturat janë të rregullta (çdo muaj, tremujor ose vit). Ky është një parakusht për një llogaritje të saktë.

Norma e brendshme e kthimit (IRR, norma e brendshme e kthimit) është norma e interesit të një projekti investimi në të cilin vlera aktuale e flukseve monetare është zero. Me këtë ritëm, investitori do të kthejë fondet e investuara fillimisht. Investimet përbëhen nga pagesa (shuma me shenjën "-") dhe të ardhura (shuma me "+") që ndodhin në të njëjtat intervale kohore.

Argumentet për funksionin IRR në Excel:

- vlerat. Një varg qelizash që përmban shprehje numerike të parave. Për këto shuma, ju duhet të llogaritni normën e brendshme të kthimit.

- Supozimi. Një numër që supozohet se është afër rezultatit. Argumenti është fakultativ.

Sekretet e funksionit IRR (IRR):

- Një diapazon me shuma monetare duhet të përmbajë të paktën një vlerë pozitive dhe një vlerë negative.

- Për funksionin IRR, renditja e pagesave ose arkëtimeve është e rëndësishme. Kjo do të thotë, flukset monetare duhet të futen në tabelë në përputhje me kohën e shfaqjes së tyre.

- Teksti ose vlerat logjike, qelizat boshe nuk merren parasysh në llogaritje.

- Programi Excel përdor metodën e përsëritjes (përzgjedhjes) për të llogaritur normën e brendshme të kthimit. Formula kryen llogaritjet ciklike nga vlera e specifikuar në argumentin Guess. Nëse argumenti hiqet, nga vlera 0.1 (10%).

Kur llogaritni IRR në Excel, mund të ndodhë një gabim #NUM!. Pse? Duke përdorur metodën e përsëritjes në llogaritje, funksioni gjen rezultatin me një saktësi prej 0.00001%. Nëse, pas 20 përpjekjesh, nuk mund të merret asnjë rezultat, VVD do të kthejë një vlerë gabimi.

Kur funksioni shfaq gabimin #NUM!, riprovoni llogaritjen me një vlerë tjetër supozimi.

Shembuj të funksionit VSD në Excel

Le të shqyrtojmë llogaritjen e normës së brendshme të kthimit duke përdorur një shembull elementar. Janë të dhënat hyrëse të mëposhtme:

Shuma e investimit fillestar është 7000. Gjatë periudhës së analizuar ka pasur edhe dy investime - 5040 dhe 10.

Shkoni te skeda Formulat. Në kategorinë "Financiare" gjejmë funksionin e IRR. Plotësojmë argumentet.

Vlerat - diapazoni me shumat e flukseve monetare për të cilat është e nevojshme të llogaritet norma e brendshme e kthimit. Mendoni - hidheni atë.

IRR e dëshiruar (norma e brendshme e kthimit) e projektit të analizuar është 0.209040417. Nëse e përkthejmë shprehjen dhjetore të vlerës në përqindje, marrim një normë prej 20,90%.

Në shembullin tonë, llogaritja e IRR është bërë për flukset vjetore. Nëse keni nevojë të gjeni IRR për flukset mujore për disa vjet menjëherë, është më mirë të futni argumentin "Guess". Programi mund të mos e përballojë llogaritjen në 20 përpjekje - do të shfaqet një gabim #NUMBER!

Një tregues tjetër i efektivitetit të një projekti investimi është NPV (vlera aktuale neto). NPV dhe IRR janë të lidhura: IRR përcakton normën e skontimit me të cilën NPV = 0 (d.m.th., kostot e projektit janë të barabarta me të ardhurat).

Funksioni NPV përdoret për të llogaritur NPV në Excel. Për të gjetur normën e brendshme të kthimit duke përdorur një metodë grafike, duhet të vizatoni ndryshimin në NPV. Për ta bërë këtë, ne do të zëvendësojmë vlera të ndryshme të normave të skontimit në formulën e llogaritjes së NPV.

Bazuar në të dhënat e marra, ne do të grafikojmë ndryshimin në NPV.

Prerja e grafikut me boshtin x (kur vlera aktuale neto e projektit është zero) jep IRR për atë projekt. Metoda grafike tregoi një rezultat IRR të ngjashëm me atë të gjetur në Excel.

Si të përdorni IRR:

Nëse vlera IRR e projektit është më e lartë se kostoja e kapitalit për ndërmarrjen, atëherë ky projekt investimi duhet të pranohet.

Kjo do të thotë, nëse norma e kredisë është më e vogël se norma e brendshme e kthimit, atëherë fondet e huazuara do të sjellin fitim. Duke qenë se në realizimin e projektit do të marrim një përqindje më të madhe të të ardhurave sesa shuma e kapitalit.

Le të kthehemi te shembulli ynë. Për shembull, për të nisur një projekt, u mor një kredi bankare me 15% në vit. Llogaritja tregoi se norma e brendshme e kthimit ishte 20.9%. Në një projekt të tillë ju mund të fitoni.

Konsideroni 6 metoda për vlerësimin e efektivitetit të investimeve, unë do të jap formula të ndryshme për llogaritjen e raporteve të investimeve, një metodologji (algoritëm) për llogaritjen e tyre në Excel. Këto metoda do të jenë të dobishme për investitorët, analistët financiarë, analistët e biznesit dhe ekonomistët. Duhet theksuar menjëherë se nën investime do të kuptojmë projekte të ndryshme investimi, objekte investimi dhe asete. Domethënë, këto metoda mund të përdoren gjerësisht në aktivitetet e vlerësimit të çdo ndërmarrje/kompanie.

Të gjitha metodat për vlerësimin e efektivitetit të projekteve të investimit mund të ndahen në dy grupe të mëdha:

Metodat statistikore për vlerësimin e efektivitetit të investimeve/projekteve investive

Metodat e vlerësimit statistikor janë klasa më e thjeshtë e qasjeve për analizën e investimeve dhe projekteve investuese. Megjithë thjeshtësinë e tyre të dukshme të llogaritjes dhe përdorimit, ato lejojnë nxjerrjen e përfundimeve mbi cilësinë e objekteve të investimit, krahasimin e tyre me njëri-tjetrin dhe eliminimin e atyre joefikase.

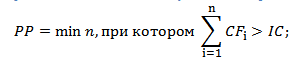

Periudha e kthimit (Periudha e kthimit)

Periudha e kthimit të investimeve ose projektit investues (anglishtshpagimperiudhë,PP, periudha e shlyerjes) - ky koeficient tregon periudhën për të cilën investimi fillestar (kostot) në projektin investues do të shpërblehet. Kuptimi ekonomik i këtij treguesi është të tregojë periudhën për të cilën investitori do të kthejë paratë (kapitalin) e tij të investuar.

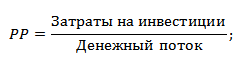

Formula për llogaritjen e periudhës së kthimit të investimeve (projekt investimi)

UNË C ( Investimi Kapitali) - kapitali investues, kostot fillestare të investitorit në objektin investues. Në formulën në praktikën e huaj, koncepti ndonjëherë përdoret jo për kapitalin investues, por për kostot kapitale (kosto e Kapitali, CC) , që në thelb mbart një kuptim të ngjashëm;

CF ( Paratë e gatshme rrjedhin) është fluksi monetar i krijuar nga i investuari. Nën fluksin e parasë, ndonjëherë në formula nënkuptojnë fitim neto ( NP, Neto Fitimi).

Formula për llogaritjen e periudhës së shlyerjes / periudhës së shlyerjes mund të shkruhet ndryshe, ky opsion gjithashtu gjendet shpesh në literaturën vendase për financat:

Duhet të theksohet se kostot e investimit përfaqësojnë të gjitha kostot e investitorit kur investon në një projekt investimi. Rrjedha e parasë duhet të merret parasysh për periudha të caktuara (ditë, javë, muaj, vit). Si rezultat, periudha e kthimit të investimeve do të ketë një shkallë të ngjashme matjeje.

Duhet të theksohet se kostot e investimit përfaqësojnë të gjitha kostot e investitorit kur investon në një projekt investimi. Rrjedha e parasë duhet të merret parasysh për periudha të caktuara (ditë, javë, muaj, vit). Si rezultat, periudha e kthimit të investimeve do të ketë një shkallë të ngjashme matjeje.

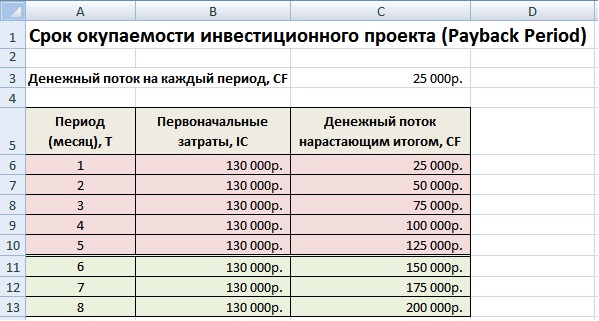

Një shembull i llogaritjes së periudhës së kthimit të një projekti investimi në Excel

Figura më poshtë tregon një shembull të llogaritjes së periudhës së kthimit të një projekti investimi. Ne kemi të dhëna fillestare që kostoja e kostove fillestare arriti në 130,000 rubla, fluksi mujor i parave nga investimet ishte 25,000 rubla. Në fillim, është e nevojshme të llogaritet fluksi i parasë në bazë të akruacionit, për këtë është përdorur formula e mëposhtme e thjeshtë:

Rrjedha kumulative e parasë llogaritet në kolonën C, C7=C6+$C$3

Duke qenë se kemi një periudhë diskrete, është e nevojshme që kjo periudhë të rrumbullakoset deri në 6 muaj.

Udhëzime për përdorimin e periudhës së kthimit të investimeve (projekte investimi)

Treguesi i periudhës së shlyerjes përdoret si një tregues krahasues për vlerësimin e efektivitetit të projekteve alternative të investimeve. Projekti, i cili ka një periudhë kthimi më të shpejtë, është më efikas. Ky koeficient përdoret, si rregull, gjithmonë në lidhje me tregues të tjerë, të cilët do t'i analizojmë më poshtë.

Avantazhet dhe disavantazhet e treguesit të periudhës së shlyerjes

Përparësitë e treguesit janë shpejtësia dhe lehtësia e llogaritjes. Disavantazhi i këtij raporti është i dukshëm - ai përdor një fluks të vazhdueshëm parash në llogaritjen e tij. Në kushte reale, është mjaft e vështirë të parashikohen flukse monetare të qëndrueshme në të ardhmen, kështu që periudha e shlyerjes mund të ndryshojë ndjeshëm. Për të zvogëluar devijimet e mundshme nga plani i kthimit, është e nevojshme të sigurohet besueshmëria e burimeve të fluksit të parave për projektin e investimit. Gjithashtu, treguesi nuk merr parasysh ndikimin e inflacionit në ndryshimin e vlerës së parasë me kalimin e kohës. Periudha e shlyerjes së investimeve mund të përdoret si një kriter shqyrtimi në fazën e parë të vlerësimit dhe përzgjedhjes së projekteve të investimeve "të rënda".

Raporti i kthimit nga investimi (norma kontabël e kthimit)

Kthimi i investimit ose projekti investues(eng. Norma e Kthimit të Kontabilitetit, ARR,ROI, norma kontabël e kthimit, kthimi nga investimi)- një tregues që pasqyron përfitimin e objektit të investimit pa zbritje.

Formula për llogaritjen e raportit të kthimit nga investimi

ku:

ku:

CF e mërkurë- fluksi mesatar i parasë (fitimi neto) i objektit investues për periudhën në shqyrtim (muaj, vit);

UNË C ( Investimi Kapitali) - kapitali investues, kostot fillestare të investitorit në objektin investues.

Ekziston edhe versioni i mëposhtëm i formulës së kthimit të investimit, i cili pasqyron rastin kur objektit/projektit i bëhen investime shtesë gjatë periudhës në shqyrtim. Prandaj, merret kostoja mesatare e kapitalit për periudhën. Atëherë formula duket si kjo:

ku:

ku:

IC 0 , IC 1 - kostoja e investimeve (kapitali i investuar) në fillim dhe në fund të periudhës raportuese.

Një shembull i llogaritjes së kthimit nga investimi (projekt investimi) në Excel

Për të kuptuar më mirë kuptimin ekonomik dhe algoritmin e llogaritjes, do të përdorim programin Excel. Kostot e bëra nga investitori ishin vetëm në periudhën e parë dhe arritën në 130,000 rubla, arkëtimet e parave të gatshme nga investimet ndryshuan çdo muaj, kështu që ne llogarisim të ardhurat mesatare sipas muajit. Për periudhën e faturimit, mund të merret çdo periudhë kohore, tremujori, viti. Në rastin tonë, marrim përfitimin mujor të projektit të investimit. Formula e llogaritjes në Excel është si më poshtë:

B14=MESATARE(C5:C12)/B5

Qëllimet e përdorimit të raportit të përfitimit të projektit investues

Ky tregues përdoret për të krahasuar projekte të ndryshme investimi alternative. Sa më i lartë të jetë ARR, aq më i lartë është atraktiviteti i këtij projekti për investitorin. Si rregull, ky tregues përdoret për të vlerësuar projektet ekzistuese, ku është e mundur të gjurmohet dhe vlerësohet statistikisht efektiviteti i krijimit të një fluksi parash për një investim të caktuar.

Avantazhet dhe disavantazhet e raportit të kthimit nga investimi

Përparësitë e koeficientit janë në thjeshtësinë e llogaritjes dhe marrjes, dhe këtu përfundojnë avantazhet e tij. Disavantazhet e këtij raporti përfshijnë vështirësinë e parashikimit të arkëtimeve/të ardhurave të ardhshme të parave nga projekti. Për më tepër, nëse projekti është një sipërmarrje, atëherë ky tregues mund të shtrembërojë shumë pamjen e perceptimit të projektit. ARR zakonisht përdoret për demonstrimin e jashtëm të një projekti të suksesshëm. Treguesi në formulën e tij nuk merr parasysh ndryshimet në vlerën e parasë me kalimin e kohës. Ky tregues mund të përdoret në fazën e parë të vlerësimit dhe përzgjedhjes së projekteve investuese.

Metodat dinamike për vlerësimin e efektivitetit të investimeve/projekteve investive

Konsideroni një sërë metodash dinamike për vlerësimin e projekteve investuese, këta tregues përdorin skontim, i cili është një avantazh i padyshimtë në raport me metodat statistikore.

Vlera aktuale neto (Vlera aktuale neto)

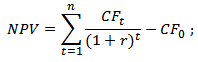

(anglisht)Netoprezentevlera,NPV, vlera aktuale neto, vlera aktuale neto, vlera aktuale)- një tregues që pasqyron ndryshimin në flukset monetare dhe tregon diferencën midis të ardhurave dhe shpenzimeve të skontuara në para.

Vlera aktuale neto përdoret për të zgjedhur projektin më tërheqës për investime.

Formula e vlerës aktuale neto

NPV është vlera aktuale neto e projektit;

CF t - flukset monetare në periudhën kohore t;

CF 0 - fluksi i parasë në momentin fillestar. Fluksi fillestar i parasë është i barabartë me kapitalin investues (CF 0 = IC);

r është norma e skontimit (norma e barrierës).

Vlerësimi i projektit bazuar në kriterin NPV

Një shembull i llogaritjes së vlerës aktuale neto në Excel

Konsideroni një shembull të llogaritjes së vlerës aktuale neto në Excel. Programi ka një funksion të dobishëm NPV (Vlera aktuale neto) që ju lejon të përdorni normën e skontimit në llogaritjet tuaja. Le të llogarisim NPV më poshtë në dy variante.

Opsioni numër 1

Pra, le të analizojmë algoritmin për llogaritjen sekuenciale të të gjithë treguesve NPV.

- Llogaritja e fluksit të parasë sipas viteve: E7=C7-D7

- Fluksi i zbritur në kohë i parasë: F7=E7/(1+$C$3)^A7

- Përmbledhja e të gjitha arkëtimeve të zbritura të parave për projektin e investimit dhe zbritja e kostove fillestare kapitale: F16 =SUM(F7:F15)-B6

Opsioni numër 2

Llogaritja duke përdorur formulën e integruar NPV. Duhet të theksohet se është e nevojshme të zbriten kostot kapitale fillestare (B6).

NPV($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

Rezultatet në të dyja metodat e llogaritjes së NPV, siç mund ta shohim, janë të njëjta.

Klasa master: "Si të llogarisni vlerën aktuale neto për një plan biznesi"

Norma e brendshme e kthimit të një projekti investimi

Norma e brendshme e kthimit (anglisht) e brendshmenormaekthehu,IRR, norma e brendshme e skontimit, norma e brendshme e kthimit, raporti i efikasitetit të brendshëm)- tregon normën e skontimit në të cilën vlera aktuale neto është zero.

Formula për llogaritjen e normës së brendshme të kthimit të një projekti investimi

CF ( Paratë e gatshme rrjedhin

IRR - norma e brendshme e kthimit;

CF 0 - fluksi i parasë në momentin fillestar. Në periudhën e parë, si rregull, fluksi i parasë është i barabartë me kapitalin investues (CF 0 = IC).

Një shembull i llogaritjes së IRR të një projekti investimi në Excel

Konsideroni një shembull të llogaritjes së shkallës së brendshme të kthimit në Excel, programi ka një funksion të mirë IRR (shkalla e brendshme e kthimit), e cila ju lejon të llogaritni shpejt IRR. Ky funksion është i saktë për t'u përdorur nëse ka të paktën një fluks monetar pozitiv dhe negativ.

E16 = VSD(E6:E15)

Avantazhet dhe disavantazhet e Normës së Brendshme të Kthimit të IRR

+) aftësia për të krahasuar projektet e investimeve me njëri-tjetrin, duke pasur një horizont të ndryshëm investimi;

+) aftësia për të krahasuar jo vetëm projektet, por edhe investimet alternative, siç është një depozitë bankare. Nëse IRR e projektit është 25%, dhe depozita bankare është 15%, atëherë projekti është më tërheqës për investime.

+) vlerësimin e shprehur të projektit për përshtatshmërinë e zhvillimit të tij të mëtejshëm.

Norma e brendshme e kthimit vlerësohet me koston mesatare të ponderuar të kapitalit të tërhequr, gjë që bën të mundur vlerësimin e fizibilitetit të zhvillimit të mëtejshëm të projektit.

—) rritja absolute e kostos së projektit të investimit nuk është reflektuar;

—) flukset monetare shpesh nuk kanë një strukturë sistematike, gjë që e bën të vështirë llogaritjen e saktë të këtij treguesi.

Klasa master: "Si të llogarisni normën e brendshme të kthimit për një plan biznesi"

Indeksi i Rentabilitetit të Investimeve

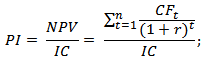

Indeksi i përfitimit të investimeve (anglisht indeksi i përfitimit,PI, indeksi i rendimentit, indeksi i përfitimit) është një tregues i efikasitetit të investimit që tregon kthimin (përfitueshmërinë) e kapitalit të investuar. Indeksi i fitimeve është raporti i vlerës aktuale të flukseve monetare të ardhshme me vlerën e investimit fillestar. Kuptimi ekonomik i këtij raporti është një vlerësim i vlerës shtesë për çdo rubla të investuar.

Formula për llogaritjen e indeksit të përfitimit të investimeve

NPV - të ardhura neto të zbritura;

n është periudha e zbatimit të projektit;

r - norma e skontimit (%);

IC - kapitali investues i investuar (i shpenzuar).

Një variacion i formulës së indeksit të përfitimit të investimeve

Nëse investimet në projekt nuk kryhen në një kohë, por gjatë gjithë periudhës së zbatimit, atëherë është e nevojshme të sillni kapitalin e investimit (IC) në një vlerë të vetme, d.m.th. zbritni atë. Formula në këtë rast do të duket si kjo:

Sa më i lartë të jetë kthimi nga investimi, aq më i madh kthimi nga kapitali i investuar sjell këtë investim. Ky kriter përdoret për të krahasuar disa projekte investimi me njëri-tjetrin. Në praktikë, një indeks i madh fitimi nuk tregon gjithmonë efektivitetin e projektit, sepse në këtë rast, vlerësimi i të ardhurave të ardhshme mund të mbivlerësohej ose shpeshtësia e marrjes së tyre nuk ishte vlerësuar saktë.

Vlerësimi i projektit bazuar në kriterin PI

Një shembull i llogaritjes së indeksit të përfitimit të një projekti në Excel

Le të shqyrtojmë si shembull llogaritjen e indeksit të përfitimit. Figura më poshtë tregon llogaritjen e PI në qelizën F18.

- Llogaritja e kolonës F - Fluksi i zbritur i parasë =E7/(1+$C$3)^A7

- Llogaritja e vlerës aktuale neto NPV në qelizën F16 =SUM(F7:F15)-B6

- Vlerësimi i përfitimit të investimit në qelizën F18 = F16/B6

Nëse kostot e investimit ishin çdo vit, atëherë ishte e nevojshme të llogaritet indeksi i përfitimit duke përdorur formulën e dytë dhe t'i sjellë ato në kohën e tanishme (zbritje).

ROI me zbritje

Periudha e kthimit me zbritje (anglisht Periudha e kthimit me zbritje, DPP) është një tregues që pasqyron periudhën gjatë së cilës do të paguhen kostot fillestare të investimit. Formula për llogaritjen e koeficientit është e ngjashme me formulën për vlerësimin e periudhës së shlyerjes së investimeve, përdoret vetëm skontimi

Formula për llogaritjen e periudhës së kthimit të zbritur të investimeve

ku:

ku:

UNË C ( Investimi Kapitali) - kapitali investues, kostot fillestare të investitorit në objektin investues;

CF ( Paratë e gatshmerrjedhin) - fluks monetar, i cili krijohet nga objekti investues;

r është norma e skontimit;

t është periudha e vlerësimit të fluksit monetar të marrë.

Një shembull i llogaritjes së periudhës së kthimit të zbritur të investimit në Excel

Llogaritni periudhën e kthimit të zbritur të investimit në Excel. Figura më poshtë tregon një shembull të llogaritjes. Për ta bërë këtë, duhet të kryeni veprimet e mëposhtme:

- Llogarit fluksin e zbritur të parasë në kolonën D =C7/(1+$C$3)^A7

- Llogaritni përllogaritjen e fitimeve kapitale në kolonën E =E7+D8

- Llogaritni se në cilën periudhë janë paguar plotësisht investimet e investuara (IC).

Siç mund ta shohim, shlyerja e të gjitha kostove nga fluksi i skontuar i parasë ndodhi në 6 muaj. Sa më e shkurtër të jetë periudha e kthimit të një projekti investimi, aq më tërheqëse janë këto projekte.

Avantazhet dhe disavantazhet e periudhës së shlyerjes së zbritur

Avantazhi i koeficientit është aftësia për të përdorur në formulë vetinë e parasë për të ndryshuar vlerën e saj me kalimin e kohës për shkak të proceseve inflacioniste. Kjo përmirëson saktësinë e vlerësimit të periudhës së kthimit të kapitalit të investuar. Kompleksiteti i përdorimit të këtij raporti qëndron në përcaktimin e saktë të flukseve monetare të ardhshme nga investimi dhe në vlerësimin e normës së skontimit. Norma mund të ndryshojë gjatë gjithë ciklit jetësor të një investimi për shkak të faktorëve të ndryshëm ekonomikë, politikë dhe të prodhimit.

Klasa master: "Si të llogarisni periudhën e shlyerjes për një plan biznesi: udhëzime"

Zgjedhja e një investimi bazuar në faktorët e vlerësimit të performancës

Figura më poshtë tregon një tabelë kriteresh për zgjedhjen e një projekti/investimi investimi bazuar në koeficientët e konsideruar. Këta tregues na lejojnë të japim një vlerësim të shprehur të atraktivitetit të projektit. Duhet theksuar se këta tregues janë përdorur keq për vlerësimin e projekteve sipërmarrëse, sepse është e vështirë të parashikohet se cilat do të jenë shitjet, të ardhurat dhe kërkesat në këtë projekt. Treguesit janë dëshmuar mirë në vlerësimin e projekteve tashmë të realizuara me procese biznesi të mirëpërcaktuara.

| Treguesi | Kriteri i përzgjedhjes së investimit |

| Metodat statistikore për vlerësimin e efektivitetit të investimeve | |

| Periudha e kthimit | PP -> min |

| Kthimi i kapitalit investues | ARR>0 |

| Metodat dinamike për vlerësimin e efektivitetit të investimeve | |

| Vlera neto aktuale | NPV>0 |

| Norma e brendshme e kthimit | IRR>WACC |

| indeksi i rentabilitetit | PI>1 |

| Periudha e kthimit me zbritje | DPP -> min |

Përmbledhje

Përdorimi i koeficientëve për vlerësimin e projekteve të investimeve ju lejon të zgjidhni objektet më tërheqëse për investim. Ne kemi konsideruar të dy metodat e vlerësimit statistikor dhe dinamik, në praktikë, të parat janë të përshtatshme për të pasqyruar karakteristikat e përgjithshme të objektit, ndërsa ato dinamike ju lejojnë të vlerësoni më saktë parametrat e investimit. Në ekonominë moderne, në kohë krize, përdorimi i këtyre treguesve është efektiv për një horizont investimi relativisht të shkurtër. Përveç faktorëve të jashtëm, vlerësimi ndikohet nga ata të brendshëm - vështirësia e përcaktimit të saktë të flukseve monetare të ardhshme nga projekti. Treguesit japin një përshkrim më financiar të jetës së një investimi dhe nuk zbulojnë marrëdhënie shkakësore me të ardhurat e marra (është e vështirë të vlerësohen projektet e sipërmarrjes dhe bizneset fillestare). Në të njëjtën kohë, thjeshtësia e llogaritjes së koeficientëve bën të mundur përjashtimin e projekteve jofitimprurëse tashmë në fazën e parë të analizës. Kjo plotëson përshkrimin e koeficientëve për vlerësimin e efektivitetit të investimeve. Studioni analizën e investimeve, në artikujt vijues do të flas për metoda më komplekse për vlerësimin e projekteve, faleminderit për vëmendjen tuaj, Ivan Zhdanov ishte me ju.

Galtsev Dmitry Alexandrovich

Termi "vlera aktuale neto" përdoret për të treguar vlerën e vlerave totale të skontuara të flukseve të pagesave, vlera e të cilave jepet në kohë reale (sot).

Shkurtim për NPV. Në literaturën e specializuar, shpesh përdoren emra të tjerë për këtë sasi.

Për shembull:

- NPV (vlera aktuale neto). Një emërtim i tillë shpjegohet me faktin se flukset në fjalë fillimisht zbriten, dhe vetëm më pas mblidhen;

- NPV (vlera aktuale neto). Zbritja i sjell të gjitha flukset financiare në vlerën reale (të sotme) të parasë.

Emërtimi ndërkombëtar - NPV.

Kuptimi ekonomik i treguesit NPV

Nëse e konsiderojmë më thellë treguesin, mund të konstatojmë se kjo është vlera rezultuese e përftuar duke marrë parasysh të gjitha arkëtimet e parave në dalje dhe hyrëse të projektit investues të analizuar, të reduktuara në kohën e një analize të tillë.

Vlera që rezulton i jep investitorit një ide se çfarë mund të llogarisë kur investon (duke marrë parasysh shlyerjen e kostove fillestare të bëra në fazën fillestare të zhvillimit të projektit dhe daljet periodike në procesin e zbatimit të tij).

Për shkak të faktit se të gjitha flukset monetare llogariten duke marrë parasysh rreziqet dhe vlerën kohore, vlera NPV e një projekti investimi mund të karakterizohet si vlera e shtuar nga projekti, ose si kthimi total i investitorit.

Qëllimi kryesor i çdo biznesi është fitimi.

Për të mos investuar në projekte të rrezikshme, investitori kryen një vlerësim paraprak të opsioneve të mundshme të investimit. Për më tepër, të gjitha propozimet e tilla në fazën e studimit të tyre paraprak vlerësohen në krahasim me përfitimin e investimeve pa rrezik (depozita bankare).

Për të kuptuar algoritmin për llogaritjen e vlerës aktuale neto, duhet të merret parasysh se ai bazohet në metodologjinë e skontimit të të gjitha flukseve monetare të disponueshme. Kjo është arsyeja pse vendimi për të investuar në një projekt të caktuar merret pas llogaritjes paraprake të tij të NPV-së së projektit, brenda të cilit:

- janë vlerësuar të gjitha hyrjet dhe daljet e pritshme të kapitalit për periudhën e faturimit;

- përcaktohet vlera e saj (për investitorin, kjo vlerë konsiderohet si normë skontimi);

- duke marrë parasysh normën e përmendur, të gjitha flukset hyrëse dhe dalëse janë skontuar;

- rezultatet janë të përmbledhura. Rezultati i marrë është vlera aktuale e projektit.

Numri që rezulton mund të ketë vlera të tilla.

NPV = 0. Kjo informon investitorin se ai ka një shans për të kthyer fondet e investuara me një fitim minimal.

NPV< 0. Подобные инвестиционные проекты дальнейшему рассмотрению не подлежат.

NPV > 0. Investimi duhet të sjellë fitim.

Formula bazë e llogaritjes:

Shënimi i përdorur:

- N është numri i periudhave (muaj, tremujorë, vite) për të cilat është llogaritur projekti i vlerësuar;

- t është periudha kohore për të cilën merret parasysh vlera aktuale neto;

- i është norma e vlerësuar e skontimit për opsionin e investimit që vlerësohet;

- CF t është fluksi i pritshëm i parasë (neto) për një periudhë të caktuar kohore.

Një shembull se si llogaritet NPV (për lehtësi, ne përmbledhim rezultatet në tabela dhe diagrame).

Është kryer një analizë krahasuese e dy projekteve me investime fillestare të barabarta. Le të jetë 5 milion rubla. Të dy opsionet karakterizohen nga rreziqe afërsisht të barabarta të pasigurisë së flukseve monetare të disponueshme. Për lehtësi llogaritjeje, do të supozojmë se kostoja e mbledhjes së fondeve është gjithashtu e njëjtë dhe e barabartë me 11.5%.

Duke plotësuar formularin, ju pranoni politikën tonë të privatësisë dhe pranoni buletinin

Dallimi kryesor qëndron në dinamikën e hyrjes dhe daljes së fondeve.

Duke përdorur formulën e llogaritjes së mësipërme, marrim flukset e zbritshme të mëposhtme

Rezultatet e marra të NPV të projektit duhet të interpretohen si më poshtë:

- nëse investitorit i ofrohen dy projekte të pavarura, të dyja duhet të pranohen;

- nëse janë reciprokisht ekskluzive, atëherë projekti “A” ka një avantazh të padiskutueshëm, pasi ka NPV-në më të mirë.

Vlera e normës së skontimit kur llogaritet NPV

Kur studioni vlerën aktuale neto, patjetër duhet t'i kushtoni vëmendje serioze treguesit - normës së skontimit. Shpesh quhet ndryshe - kosto oportune e investimeve. Treguesi i përdorur në formulën e llogaritjes tregon shumën minimale të kthimit që investitori e konsideron të pranueshme për veten e tij me rreziqe të krahasueshme me ato të projektit që po zbatohet.

Një investitor mund të operojë me fonde të tërhequra nga burime të ndryshme (të veta ose të huazuara).

1. Në rastin e parë, norma e skontimit e vendosur është një vlerësim personal i rreziqeve të pranueshme të projektit investues në shqyrtim.

Vlerësimi i tij mund të marrë disa qasje. Më të thjeshtat janë:

- Zgjedhja e një norme pa rrezik, e përshtatur për probabilitetin e shfaqjes së rreziqeve specifike.

Si i tillë, zakonisht merren parasysh rendimenti i letrave me vlerë të shtetit në të cilin po zbatohet projekti, norma e kthimit të obligacioneve të korporatave të kompanive në industri.

- Rentabiliteti i nevojshëm dhe minimalisht i mjaftueshëm (nga këndvështrimi i një investitori potencial) (treguesi ROE).

Në këtë rast, personi që merr vendimin për investimin përcakton normën e skontimit sipas një prej opsioneve të mundshme:

- fondet e disponueshme për depozitim në një bankë të caktuar investohen në projekt. Prandaj, kostoja oportune nuk duhet të jetë më e vogël se norma bankare e disponueshme;

- Fondet e tërhequra nga biznesi dhe të cilat janë përkohësisht të lira investohen në projekt. Nëse ka nevojë për to, është e pamundur të tërhiqet menjëherë e gjithë shuma nga projekti. Kërkohet kredi. Prandaj, norma e huadhënies në treg zgjidhet si vlera aktuale e fondeve;

- Rentabiliteti mesatar i biznesit kryesor është Y%. Prandaj, projekti i investimit kërkohet të marrë jo më pak.

2. Kur punoni me fondet e marra hua, norma do të llogaritet si një derivat i kostos së fondeve të tërhequra nga burime të ndryshme.

Si rregull, norma e vendosur nga investitori në raste të tilla tejkalon atë të kostos së fondeve të marra hua.

Në të njëjtën kohë, merret parasysh jo vetëm ndryshimi i kostos së fondeve me kalimin e kohës, por edhe rreziqet e mundshme që lidhen me pasigurinë e marrjes së flukseve monetare dhe vëllimet e tyre.

Kjo është arsyeja kryesore pse norma e skontimit konsiderohet të jetë kostoja mesatare e ponderuar e kapitalit të mbledhur për investime të mëvonshme (WACC).

Është ky tregues që konsiderohet si norma e kërkuar e kthimit të fondeve të investuara në një projekt investimi specifik. Sa më të larta të jenë rreziqet e pritshme, aq më e lartë është norma.

Metodat e llogaritjes për përcaktimin e këtij parametri janë më pak të qarta se ato grafike. Sidomos kur doni të krahasoni atraktivitetin e dy ose më shumë projekteve.

Për shembull, duke krahasuar projektet "A" dhe "B" (shih grafikun), mund të nxjerrim përfundimet e mëposhtme:

Në një normë më të madhe se 7%, NPV e projektit A është më e lartë se ajo e B (që paralajmëron për një gabim të mundshëm përzgjedhjeje në krahasimin aritmetik).

Për më tepër, projekti i investimit "B", i treguar në grafik nga kurba e kuqe, i nënshtrohet ndryshimeve më të rëndësishme për shkak të ndryshimit të normës së skontimit (kjo mund të shpjegohet me shuma të ndryshme të fondeve hyrëse në të njëjtën periudhë kohore).

Duhet të merret parasysh fakti i një uljeje të ndjeshme të vlerës së normave të skontimit me kalimin e kohës, gjë që imponon kufizime të caktuara kohore. Ju mund t'i llogaritni ato për jo më shumë se 10 vjet.

Një analizë e grafikëve na lejon të konkludojmë se një ndryshim i normës së skontimit çon në ndryshime në vlerën e treguesit NPV (dhe ky i fundit ndryshon në mënyrë jolineare).

Prandaj, për një vlerësim më të ekuilibruar, është e nevojshme jo vetëm të krahasohen vlerat për projekte të ndryshme investimi, por edhe të merren parasysh ndryshimet në këto të fundit me ritme të ndryshme.

Si parazgjedhje, kur llogaritet në Excel, norma e skontimit supozohet të jetë 10%.

Llogaritja e treguesit NPV duke përdorur programin Excel

Programi ofron mundësinë e përcaktimit të vlerës së konsideruar duke përdorur funksionin "NPV".

Algoritmi i punës është mjaft i thjeshtë.

- Është zgjedhur "H6" (qeliza dalëse);

- pas shtypjes së fx (butonit) në dritaren që hapet, fillimisht zgjidhet kategoria - "Financiare" dhe më pas funksioni - "NPV";

- duke shkuar në fushën "Bast", zgjidhni qelizën "C1";

- atëherë diapazoni i të dhënave të përdorura futet (në këtë rast është C6: G6) në një fushë të veçantë të quajtur "Vlera 1". Fusha e dytë duhet të lihet bosh "Vlera 2". Pas kësaj, shtypet "OK" (butoni).

Meqenëse opsioni i konsideruar nuk merr parasysh investimet fillestare (fillestare) në projekt, përsëri kërkohet të futet "H6", ku një qelizë shtesë "B6" duhet të shtohet në rreshtin e formulës.

Të mirat dhe të këqijat e metodës së llogaritjes së NPV

Ndër avantazhet është përdorimi i metodologjisë së të ashtuquajturave flukse monetare të skontuara. Kjo ofron një mundësi për një vlerësim adekuat të një parametri të tillë si shuma e vlerës së krijuar shtesë si pjesë e zbatimit të projektit investues.

Por një numër i mangësive serioze kërkojnë kontabilitetin e tyre të detyrueshëm.

Midis tyre janë këto:

- ndjeshmëri e lartë ndaj ndryshimeve të vazhdueshme në normat e skontimit;

- duke injoruar flukset monetare, marrja e të cilave fillon pas skadimit të afatit për zbatimin e projektit.

Bashkohuni me mbi 3 mijë abonentë tanë. Një herë në muaj, ne do të dërgojmë në emailin tuaj një përmbledhje të materialeve më të mira të publikuara në faqen tonë të internetit, në faqet tona LinkedIn dhe Facebook.