A volte nell'impresa si verifica una situazione di imposta sul reddito delle persone fisiche eccessivamente trattenuta da un dipendente. In questo caso, nel periodo di fatturazione nel documento "Pagamenti" nella scheda "Imposta sul reddito delle persone fisiche", viene indicato un importo negativo dell'imposta.

Sempre nel documento, nella scheda “Rettifiche di pagamento”, viene indicato l'importo da compensare se l'importo dell'imposta con meno è maggiore dell'importo dell'imposta maturata per il periodo corrente.

Nel mio esempio, ho aggiunto Pirogov P.P. la detrazione fiscale standard per i bambini da ottobre, rispettivamente, per ottobre il programma ha ricalcolato l'imposta e l'importo è risultato negativo. Tra ottobre e novembre (mese di fatturazione) la differenza è di 208 rubli, che viene visualizzata nella scheda "Adeguamenti di pagamento".

Se la somma negativa di ottobre fosse inferiore alla somma di novembre, non ci sarebbe tale differenza.

Durante la registrazione di un documento viene generata una registrazione Dt 70 Kt 68.01 con importo negativo.

Questo importo di imposta si rifletterà come un debito dell'organizzazione, senza aumentare l'importo da pagare al dipendente. L'imposta sul reddito delle persone fisiche eccessiva trattenuta verrà presa in considerazione nel calcolo degli stipendi nei mesi successivi e ridurrà l'importo dell'imposta calcolata.

Se hai bisogno di un importo dell'imposta sul reddito delle persone fisiche eccessivamente trattenuto, puoi restituirlo rilasciando un documento Dichiarazione dei redditi delle persone fisiche in 1C Contabilità 8 ed. 3.0.

Per fare ciò, vai alla sezione "Stipendio e personale", quindi "Altro" e "Tutti i documenti sull'imposta sul reddito delle persone fisiche". Fare clic sul pulsante "Crea" e selezionare il documento desiderato "Dichiarazione dei redditi delle persone fisiche".

Indichiamo la data del documento, se necessario, cambia l'organizzazione (se il database conserva i record di più organizzazioni contemporaneamente).

Quindi, nel campo "Dipendente", selezionare il dipendente a cui viene restituita la ritenuta d'acconto in eccesso.

La parte tabellare del documento verrà compilata automaticamente dopo aver specificato il dipendente. Verrà indicata la data di percepimento del reddito e l'importo dell'imposta rimborsabile all'aliquota corrispondente.

Nel nostro esempio, questa è una tassa con un'aliquota del 13%.

Se necessario, puoi aggiornare gli importi facendo clic sul pulsante "Aggiorna importi rimborsabili" o aggiungere manualmente gli importi facendo clic sul pulsante "Aggiungi".

Il documento "Dichiarazione dei redditi delle persone fisiche" in 1C Contabilità 8 ed. 3.0 non genera registrazioni, solo l'importo dell'imposta restituita sarà riflesso nel registro contabile fiscale per l'imposta sul reddito delle persone fisiche.

Si ricorda che in base al comma 4 del comma 1 dell'art. 231 del Codice Fiscale della Federazione Russa e lettere del Ministero delle Finanze della Russia del 17 febbraio 2011 n. 030406/931, la restituzione al contribuente delle somme d'imposta eccessivamente trattenute sarà effettuata dall'agente fiscale in un non -forma in contanti trasferendo fondi sul conto bancario del contribuente, che è indicato nella sua domanda.

La procedura per la riscossione e la restituzione dell'imposta sul reddito delle persone fisiche è regolata dall'articolo 231 del codice fiscale della Federazione Russa. I contribuenti hanno molte domande, quindi ci concentreremo sui casi più comuni, oltre a fornire raccomandazioni su come riflettere le azioni per il ricalcolo, la riscossione e la restituzione dell'imposta sul reddito delle persone fisiche nei programmi del sistema 1C:Enterprise 8.

Tasse aggiuntive

Le attuali regole per la riscossione dell'imposta sul reddito delle persone fisiche non sono cambiate. Pertanto, se per qualche motivo l'agente fiscale non ha trattenuto l'imposta sul reddito delle persone fisiche dal reddito di una persona fisica o non l'ha trattenuta per intero, gli importi mancanti devono essere recuperati dal contribuente. Il mancato pagamento delle tasse può essere dovuto ai seguenti motivi:

- per errore, se hanno previsto una detrazione in più o indicato erroneamente il codice del reddito;

- c'è stato un ricalcolo per il periodo precedente e le entrate sono aumentate;

- la persona fisica ha perso lo status di residente fiscale.

Se il dipendente continua a lavorare, riceve un reddito, quindi dopo aver corretto l'errore, ricalcolato o modificato lo stato, durante il successivo calcolo dell'imposta sul reddito delle persone fisiche nei programmi contabili del sistema 1C:Enterprise 8, l'importo mancante verrà calcolato automaticamente e l'importo mancante verrà trattenuto.

Se viene scoperto il mancato pagamento dell'imposta quando non sarà possibile trattenere l'imposta (se il dipendente ha lasciato o il periodo d'imposta è terminato), l'organizzazione non sarà in grado di recuperare l'imposta sul reddito delle persone fisiche. Il paragrafo 5 dell'articolo 226 del codice fiscale della Federazione Russa afferma che se è impossibile trattenere l'importo calcolato dell'imposta sul reddito delle persone fisiche dal contribuente, l'agente fiscale è obbligato a informare il contribuente e l'autorità fiscale al posto del suo registrazione per iscritto su questo e sull'importo dell'imposta utilizzando un certificato del modulo 2-NDFL, approvato con ordinanza del Servizio fiscale federale della Russia del 17/11/2010 n. ММВ-7-3/ [email protetta].

Per fare ciò, è necessario generare un certificato 2-NDFL nel programma in formato cartaceo o elettronico e inviarlo al contribuente e all'autorità fiscale del luogo di registrazione. Per i casi del 2011, questo deve essere fatto entro e non oltre il 31 gennaio 2012.

Restituzione dell'imposta sul reddito delle persone fisiche

Una tassa sovraccarica può essere per gli stessi motivi di una tassa sottostimata.

La procedura generale per la restituzione e la compensazione degli importi pagati in eccesso e riscossi è anche stabilita da 79 del codice fiscale della Federazione Russa. La nuova formulazione del paragrafo 1 dell'articolo 231 del codice fiscale della Federazione Russa (entrato in vigore il 1 gennaio 2011) ha chiarito le regole per la restituzione dell'imposta sul reddito delle persone fisiche a una persona fisica a cui un agente fiscale ha trattenuto un'imposta eccessiva per qualsiasi Motivo.

Se il motivo della ritenuta in eccesso è un cambiamento dello stato delle detrazioni o del reddito, dall'inizio dell'anno in corso, l'agente fiscale è obbligato a informare la persona fisica, da cui ha precedentemente versato l'imposta in eccesso, di ciascuno di tali fatti entro 10 giorni lavorativi dalla data in cui è venuta a conoscenza dell'agente. In questo caso viene indicata la trattenuta eccedente dell'imposta sul reddito delle persone fisiche. La forma del messaggio non è regolamentata e può essere arbitraria.

L'importo dell'imposta trattenuta in eccesso è rimborsabile sulla base di una domanda scritta del contribuente (paragrafo 1 dell'articolo 231 del codice fiscale della Federazione Russa). Pertanto, consigliamo agli agenti fiscali (datori di lavoro) di includere una frase nel messaggio sulla necessità di scrivere tale domanda. Va inoltre precisato che la restituzione al contribuente dell'importo dell'imposta eccessivamente trattenuta è possibile solo in forma non monetaria. Pertanto, nella domanda del contribuente deve essere indicato il conto bancario sul quale trasferire i fondi a lui spettanti.

Il messaggio può essere consegnato al contribuente o inviato per posta.

Il requisito apparso l'anno scorso nel Codice Fiscale della Federazione Russa di informare tempestivamente il contribuente in merito al pagamento in eccesso dell'imposta esistente non è accompagnato dal regolamento di determinazione del fatto di rilevamento dell'eccessiva trattenuta dell'imposta sul reddito delle persone fisiche da parte del contribuente reddito. Non è inoltre prevista la responsabilità dell'agente fiscale per la mancata comunicazione al contribuente.

Ricevuta dal contribuente istanza di restituzione dell'importo dell'imposta sul reddito delle persone fisiche in eccesso trattenuta, il datore di lavoro decide a quale spesa verrà restituita. Il rimborso è possibile a spese degli importi dell'imposta sul reddito delle persone fisiche da trasferire al sistema di bilancio della Federazione Russa a causa di pagamenti futuri sia per questo contribuente che per altri contribuenti, dal cui reddito l'agente trattiene l'imposta (paragrafo 3, clausola 1, articolo 231 del Codice Fiscale della Federazione Russa). La modalità di rimborso è selezionata in base all'importo dell'imposta rimborsata e alla scadenza del suo rimborso. L'agente deve restituire l'imposta al contribuente entro tre mesi dalla data di ricezione della relativa domanda da parte del contribuente. Dall'inizio dell'anno in corso, all'agente fiscale è legalmente riconosciuto il diritto di rimborsare a proprie spese l'imposta in eccesso, senza attendere l'incasso dei fondi da parte dell'Agenzia delle Entrate (comma 9, comma 1, articolo 231 del Codice Fiscale della Federazione Russa). Tuttavia, il Ministero delle Finanze russo ha ripetutamente ricordato (lettere del Ministero delle Finanze russo dell'11 maggio 2010 n. 03-04-06 / 9-94, del 25 agosto 2009 n. 03-04-06- 01/222) che è necessario restituire l'imposta sul reddito delle persone fisiche solo a scapito delle somme d'imposta trattenute dai pagamenti di tale persona fisica.

Per restituire l'imposta sul reddito delle persone fisiche in 1C:Enterprise 8, è necessario inserire un documento nel database Restituzione dell'imposta sul reddito delle persone fisiche: Desktop del programma "1C: ZUP 8"-> segnalibro Tasse e contributi -> Restituzione dell'imposta sul reddito delle persone fisiche(Fig. 1).

Riso. uno

Sulla base del documento inviato, il denaro dovrebbe essere trasferito: Menu Azione -> Basato su -> Stipendio pagabile(Fig. 2).

Riso. 2

Ma, tieni presente che non c'è alcuna responsabilità per la mancata informazione sulla ritenuta d'acconto in eccesso. Inoltre, un dipendente informato non è tenuto a insistere sulla restituzione dell'imposta sul reddito delle persone fisiche. Cioè, se il dipendente continua a lavorare e non ha presentato una domanda di rimborso dell'imposta, durante i successivi calcoli dell'imposta sul reddito delle persone fisiche nei programmi 1C:Enterprise 8, l'importo sovraccaricato verrà automaticamente accreditato durante il calcolo dell'imposta sul reddito delle persone fisiche. Non vi è alcun divieto nel Codice Fiscale della Federazione Russa di continuare a compensare la ritenuta d'acconto in eccesso nel prossimo periodo d'imposta. Ad esempio, il pagamento in eccesso dell'imposta sul reddito delle persone fisiche di un dipendente è stato scoperto già a dicembre. Questa situazione si verificherà nel 2011 per i dipendenti con un terzo figlio o un figlio disabile. Ricordiamo che la legge federale n. 330-FZ del 21 novembre 2011 ha aumentato le detrazioni standard per l'imposta sul reddito delle persone fisiche per i figli in modo retroattivo, ovvero dal 1 gennaio 2011.

Se i dipendenti presentano domande e forniscono documenti attestanti che il figlio è disabile o il terzo familiare, sarà necessario inserire le informazioni su tali detrazioni a partire dal 01/01/2011 (Fig. 3). Approfitta Detrazioni per l'assistente di editing per i bambini per agevolare la sostituzione delle detrazioni per il terzo figlio e successivi. Comandi per chiamare l'Assistente sul Desktop del programma "1C: Payroll e HR 8" -> tab le tasse -> Modifica delle detrazioni per i bambini e nel menu Tasse e contributi.

Riso. 3

Se è già stata effettuata una detrazione per un figlio disabile, il suo valore cambierà automaticamente. Questi dipendenti saranno tassati. I dipendenti potrebbero non avere tempo o non voler richiedere loro la restituzione dell'imposta sul reddito delle persone fisiche. Quando si invia un rapporto 2-NDFL all'IFTS, l'agente fiscale indicherà l'importo del pagamento in eccesso lì. Il contribuente non può richiedere all'IFTS un rimborso fiscale. Un agente fiscale - un'organizzazione, può continuare a contare l'importo del pagamento in eccesso nel calcolo nel 2012. Questo approccio è implementato nei programmi 1C:Enterprise 8.

Se viene rilevato un pagamento in eccesso dell'imposta sul reddito delle persone fisiche quando il dipendente non lavora più nell'organizzazione, l'agente fiscale segnala il pagamento in eccesso dell'imposta alla fine del periodo fiscale nel rapporto 2-NDFL all'autorità fiscale e informa il contribuente a riguardo, e il contribuente dovrebbe ricevere il rimborso delle somme eccedenti contattare l'ufficio delle imposte del luogo di residenza.

Ricalcolo delle tasse quando si acquisisce lo status di residente della Federazione Russa

C'è un importo eccessivamente trattenuto dell'imposta sul reddito delle persone fisiche in caso di cambiamento dello status di contribuente da non residente a residente nella Federazione Russa. Un'imposta sul reddito delle persone fisiche pagate da non residenti con un'aliquota del 30%. Dopo che un individuo è riconosciuto come residente fiscale della Federazione Russa, questi redditi, in conformità con il paragrafo 1 dell'articolo 224 del codice fiscale della Federazione Russa, sono soggetti a tassazione con un'aliquota del 13%.

Fino al 2011, tali pagamenti in eccesso erano rimborsabili. Le modifiche legislative hanno fuorviato gli utenti. Il divieto di restituzione dei pagamenti in eccesso dell'imposta sul reddito delle persone fisiche sorto in relazione al cambiamento dello status di contribuente non significa che non sia necessario ricalcolare l'imposta con un'aliquota del 13% e tenere conto del pagamento in eccesso nel prossimi ratei.

Le lettere del Ministero delle finanze della Russia n. 03-04-08/4-146 del 12.08.2011 e del Servizio fiscale federale russo del 09.06.2011 n. ED-4-3/9150 indicano che l'agente fiscale calcola, trattiene e paga gli importi dell'imposta sul reddito delle persone fisiche al sistema di bilancio della Federazione Russa tenendo conto dello stato fiscale del contribuente, determinato in ciascuna data di pagamento del reddito. Avendo determinato una modifica dello stato di non residente allo stato di residente a una certa data, nel calcolo dell'imposta sul reddito delle persone fisiche, tiene conto degli importi precedentemente maturati con un'aliquota del 30%.

Gli utenti dei programmi 1C:Enterprise 8 non devono fare nulla in questo caso. È sufficiente indicare solo il cambio di status di contribuente e il ricalcolo verrà effettuato in automatico in sede di calcolo dell'Irpef.

La lettera n. 03-04-06/6-273 del 22 novembre 2010 del Ministero delle finanze russo indica due casi in cui il rimborso dell'imposta può essere effettuato solo presso il Servizio fiscale federale: cambiamento dello stato di residente di la Federazione Russa, detrazione della proprietà.

Se un lavoratore richiede al datore di lavoro una detrazione dell'imposta sugli immobili non a partire dal primo mese del periodo d'imposta, la detrazione è concessa a partire dal mese della domanda.

Il rimborso dell'imposta in eccesso trattenuta può essere effettuato dall'autorità fiscale quando il contribuente presenta una dichiarazione dei redditi all'ispettorato sulla base dei risultati del periodo d'imposta.

Il Ministero delle Finanze nelle sue lettere indica ripetutamente che gli importi di imposta che sono stati trattenuti nel modo prescritto prima di ricevere la richiesta del contribuente di detrazione dell'imposta sugli immobili e la corrispondente conferma dell'autorità fiscale non sono "indebitamente trattenuti".

Tuttavia, i rappresentanti del Servizio fiscale federale della Russia, in una lettera del 06.09.2011 n. ED-4-3 / 9150, indicano che è possibile effettuare la restituzione dell'imposta eccessivamente trattenuta quando si cambia lo stato di residente della Federazione Russa da un agente fiscale-datore di lavoro durante questo periodo fiscale.

In una lettera del Ministero delle finanze russo del 28 settembre 2011 N 03-04-06 / 6-242, il vicedirettore del Dipartimento per la politica fiscale e tariffaria doganale S.V. Razgulin risponde che la lettera di cui sopra del Servizio fiscale federale è una richiesta al Ministero delle Finanze della Russia, alla quale sono state fornite le dovute spiegazioni. E la lettera del Ministero delle finanze del 12 agosto 2011 n. 03-04-08 / 4-146, emessa in risposta a una richiesta del Servizio fiscale federale, indica chiaramente che, ai sensi del paragrafo 1.1 dell'articolo 231 del Codice Fiscale della Federazione Russa, le cui disposizioni sono entrate in vigore il 1 gennaio 2011. , il rimborso dell'importo dell'imposta sul reddito delle persone fisiche al contribuente in conformità con lo status di residente della Federazione Russa acquisito da lui è costituito dall'Agenzia delle Entrate presso la quale è stato registrato nel luogo di residenza (luogo di soggiorno). Il rimborso viene effettuato quando il contribuente presenta una dichiarazione dei redditi al termine del periodo d'imposta specificato, nonché i documenti che confermano lo status di residente fiscale della Federazione Russa in questo periodo d'imposta, secondo le modalità previste dall'articolo 78 dell'imposta Codice della Federazione Russa.

Pertanto, se un dipendente di un'organizzazione acquisisce lo status di residente fiscale della Federazione Russa, il rimborso dell'importo dell'imposta viene effettuato alla fine del periodo fiscale dall'autorità fiscale.

Gli utenti dei programmi 1C:Enterprise 8 devono solo specificare solo la data del cambiamento dello stato di contribuente e il ricalcolo verrà eseguito automaticamente durante il calcolo dell'imposta sul reddito delle persone fisiche.

La procedura per la riscossione e la restituzione dell'imposta sul reddito delle persone fisiche è regolata dall'articolo 231 del codice fiscale della Federazione Russa. I contribuenti hanno molte domande, quindi ci concentreremo sui casi più comuni, oltre a fornire raccomandazioni su come riflettere le azioni per il ricalcolo, la riscossione e la restituzione dell'imposta sul reddito delle persone fisiche nei programmi del sistema 1C:Enterprise 8.

Ricalcolo dell'Irpef: quando necessario, come riflettere in "1C: Impresa 8"

Tasse aggiuntive

Le attuali regole per la riscossione dell'imposta sul reddito delle persone fisiche non sono cambiate. Pertanto, se per qualche motivo l'agente fiscale non ha trattenuto l'imposta sul reddito delle persone fisiche dal reddito di una persona fisica o non l'ha trattenuta per intero, gli importi mancanti devono essere recuperati dal contribuente. Il mancato pagamento delle tasse può essere dovuto ai seguenti motivi:

- per errore, se hanno previsto una detrazione in più o indicato erroneamente il codice del reddito;

- c'è stato un ricalcolo per il periodo precedente e le entrate sono aumentate;

- la persona fisica ha perso lo status di residente fiscale.

Se il dipendente continua a lavorare, riceve un reddito, quindi dopo aver corretto l'errore, ricalcolato o modificato lo stato, durante il successivo calcolo dell'imposta sul reddito delle persone fisiche nei programmi contabili del sistema 1C:Enterprise 8, l'importo mancante verrà calcolato automaticamente e l'importo mancante verrà trattenuto.

Se viene scoperto il mancato pagamento dell'imposta quando non sarà possibile trattenere l'imposta (se il dipendente ha lasciato o il periodo d'imposta è terminato), l'organizzazione non sarà in grado di recuperare l'imposta sul reddito delle persone fisiche. Il paragrafo 5 dell'articolo 226 del codice fiscale della Federazione Russa afferma che se è impossibile trattenere l'importo calcolato dell'imposta sul reddito delle persone fisiche dal contribuente, l'agente fiscale è obbligato a informare il contribuente e l'autorità fiscale al posto del suo registrazione per iscritto su questo e sull'importo dell'imposta utilizzando un certificato del modulo 2-NDFL, approvato con ordinanza del Servizio fiscale federale della Russia del 17/11/2010 n. ММВ-7-3/ [email protetta]

Per fare ciò, è necessario generare un certificato 2-NDFL nel programma in formato cartaceo o elettronico e inviarlo al contribuente e all'autorità fiscale del luogo di registrazione. Per i casi del 2011, questo deve essere fatto entro e non oltre il 31 gennaio 2012.

Restituzione dell'imposta sul reddito delle persone fisiche

Una tassa sovraccarica può essere per gli stessi motivi di una tassa sottostimata.

La procedura generale per la restituzione e la compensazione degli importi riscossi e pagati in eccesso è stabilita dagli articoli 78 e 79 del codice fiscale della Federazione Russa. La nuova formulazione del paragrafo 1 dell'articolo 231 del codice fiscale della Federazione Russa (entrato in vigore il 1 gennaio 2011) ha chiarito le regole per la restituzione dell'imposta sul reddito delle persone fisiche a una persona fisica a cui un agente fiscale ha trattenuto un'imposta eccessiva per qualsiasi Motivo.

Se il motivo della ritenuta in eccesso è un cambiamento dello stato delle detrazioni o del reddito, dall'inizio dell'anno in corso, l'agente fiscale è obbligato a informare la persona fisica, da cui ha precedentemente versato l'imposta in eccesso, di ciascuno di tali fatti entro 10 giorni lavorativi dalla data in cui è venuta a conoscenza dell'agente. In questo caso viene indicata la trattenuta eccedente dell'imposta sul reddito delle persone fisiche. La forma del messaggio non è regolamentata e può essere arbitraria.

L'importo dell'imposta trattenuta in eccesso è rimborsabile sulla base di una domanda scritta del contribuente (paragrafo 1 dell'articolo 231 del codice fiscale della Federazione Russa). Pertanto, consigliamo agli agenti fiscali (datori di lavoro) di includere una frase nel messaggio sulla necessità di scrivere tale domanda. Va inoltre precisato che la restituzione al contribuente dell'importo dell'imposta eccessivamente trattenuta è possibile solo in forma non monetaria. Pertanto, nella domanda del contribuente deve essere indicato il conto bancario sul quale trasferire i fondi a lui spettanti.

Il messaggio può essere consegnato al contribuente o inviato per posta.

Il requisito apparso l'anno scorso nel Codice Fiscale della Federazione Russa di informare tempestivamente il contribuente in merito al pagamento in eccesso dell'imposta esistente non è accompagnato dal regolamento di determinazione del fatto di rilevamento dell'eccessiva trattenuta dell'imposta sul reddito delle persone fisiche da parte del contribuente reddito. Non è inoltre prevista la responsabilità dell'agente fiscale per la mancata comunicazione al contribuente.

Ricevuta dal contribuente istanza di restituzione dell'importo dell'imposta sul reddito delle persone fisiche in eccesso trattenuta, il datore di lavoro decide a quale spesa verrà restituita. Il rimborso è possibile a spese degli importi dell'imposta sul reddito delle persone fisiche da trasferire al sistema di bilancio della Federazione Russa a causa di pagamenti futuri sia per questo contribuente che per altri contribuenti, dal cui reddito l'agente trattiene l'imposta (paragrafo 3, clausola 1, articolo 231 del Codice Fiscale della Federazione Russa). La modalità di rimborso è selezionata in base all'importo dell'imposta rimborsata e alla scadenza del suo rimborso. L'agente deve restituire l'imposta al contribuente entro tre mesi dalla data di ricezione della relativa domanda da parte del contribuente. Dall'inizio dell'anno in corso, all'agente fiscale è legalmente riconosciuto il diritto di rimborsare a proprie spese l'imposta in eccesso, senza attendere l'incasso dei fondi da parte dell'Agenzia delle Entrate (comma 9, comma 1, articolo 231 del Codice Fiscale della Federazione Russa). Tuttavia, il Ministero delle Finanze russo ha ripetutamente ricordato (lettere del Ministero delle Finanze russo dell'11 maggio 2010 n. 03-04-06 / 9-94, del 25 agosto 2009 n. 03-04-06- 01/222) che è necessario restituire l'imposta sul reddito delle persone fisiche solo a scapito delle somme d'imposta trattenute dai pagamenti di tale persona fisica.

Per restituire l'imposta sul reddito delle persone fisiche in 1C:Enterprise 8, è necessario inserire un documento nel database Restituzione dell'imposta sul reddito delle persone fisiche: Desktop del programma "1C: ZUP 8"-> segnalibro Tasse e contributi -> Restituzione dell'imposta sul reddito delle persone fisiche(Fig. 1).

Riso. uno

Sulla base del documento inviato, il denaro dovrebbe essere trasferito: Menu Azione -> Basato su -> Stipendio pagabile(Fig. 2).

Riso. 2

Ma, tieni presente che non c'è alcuna responsabilità per la mancata informazione sulla ritenuta d'acconto in eccesso. Inoltre, un dipendente informato non è tenuto a insistere sulla restituzione dell'imposta sul reddito delle persone fisiche. Cioè, se il dipendente continua a lavorare e non ha presentato una domanda di rimborso dell'imposta, durante i successivi calcoli dell'imposta sul reddito delle persone fisiche nei programmi 1C:Enterprise 8, l'importo sovraccaricato verrà automaticamente accreditato durante il calcolo dell'imposta sul reddito delle persone fisiche. Non vi è alcun divieto nel Codice Fiscale della Federazione Russa di continuare a compensare la ritenuta d'acconto in eccesso nel prossimo periodo d'imposta. Ad esempio, il pagamento in eccesso dell'imposta sul reddito delle persone fisiche di un dipendente è stato scoperto già a dicembre. Questa situazione si verificherà nel 2011 per i dipendenti con un terzo figlio o un figlio disabile. Ricordiamo che la legge federale n. 330-FZ del 21 novembre 2011 ha aumentato le detrazioni standard per l'imposta sul reddito delle persone fisiche per i figli in modo retroattivo, ovvero dal 1 gennaio 2011.

Se i dipendenti presentano domande e forniscono documenti attestanti che il figlio è disabile o il terzo familiare, sarà necessario inserire le informazioni su tali detrazioni a partire dal 01/01/2011 (Fig. 3). Approfitta Detrazioni per l'assistente di editing per i bambini per agevolare la sostituzione delle detrazioni per il terzo figlio e successivi. Comandi per chiamare l'Assistente sul Desktop del programma "1C: Payroll e HR 8" -> tab le tasse -> Modifica delle detrazioni per i bambini e nel menu Tasse e contributi.

Riso. 3

Se è già stata effettuata una detrazione per un figlio disabile, il suo valore cambierà automaticamente. Questi dipendenti saranno tassati. I dipendenti potrebbero non avere tempo o non voler richiedere loro la restituzione dell'imposta sul reddito delle persone fisiche. Quando si invia un rapporto 2-NDFL all'IFTS, l'agente fiscale indicherà l'importo del pagamento in eccesso lì. Il contribuente non può richiedere all'IFTS un rimborso fiscale. Un agente fiscale - un'organizzazione, può continuare a contare l'importo del pagamento in eccesso nel calcolo nel 2012. Questo approccio è implementato nei programmi 1C:Enterprise 8.

Se viene rilevato un pagamento in eccesso dell'imposta sul reddito delle persone fisiche quando il dipendente non lavora più nell'organizzazione, l'agente fiscale segnala il pagamento in eccesso dell'imposta alla fine del periodo fiscale nel rapporto 2-NDFL all'autorità fiscale e informa il contribuente a riguardo, e il contribuente dovrebbe ricevere il rimborso delle somme eccedenti contattare l'ufficio delle imposte del luogo di residenza.

Ricalcolo delle tasse quando si acquisisce lo status di residente della Federazione Russa

C'è un importo eccessivamente trattenuto dell'imposta sul reddito delle persone fisiche in caso di cambiamento dello status di contribuente da non residente a residente nella Federazione Russa. Un'imposta sul reddito delle persone fisiche pagate da non residenti con un'aliquota del 30%. Dopo che un individuo è riconosciuto come residente fiscale della Federazione Russa, questi redditi, in conformità con il paragrafo 1 dell'articolo 224 del codice fiscale della Federazione Russa, sono soggetti a tassazione con un'aliquota del 13%.

Fino al 2011, tali pagamenti in eccesso erano rimborsabili. Le modifiche legislative hanno fuorviato gli utenti. Il divieto di restituzione dei pagamenti in eccesso dell'imposta sul reddito delle persone fisiche sorto in relazione al cambiamento dello status di contribuente non significa che non sia necessario ricalcolare l'imposta con un'aliquota del 13% e tenere conto del pagamento in eccesso nel prossimi ratei.

Le lettere del Ministero delle finanze della Russia n. 03-04-08/4-146 del 12.08.2011 e del Servizio fiscale federale russo del 09.06.2011 n. ED-4-3/9150 indicano che l'agente fiscale calcola, trattiene e paga gli importi dell'imposta sul reddito delle persone fisiche al sistema di bilancio della Federazione Russa tenendo conto dello stato fiscale del contribuente, determinato in ciascuna data di pagamento del reddito. Avendo determinato una modifica dello stato di non residente allo stato di residente a una certa data, nel calcolo dell'imposta sul reddito delle persone fisiche, tiene conto degli importi precedentemente maturati con un'aliquota del 30%.

Gli utenti dei programmi 1C:Enterprise 8 non devono fare nulla in questo caso. È sufficiente indicare solo il cambio di status di contribuente e il ricalcolo verrà effettuato in automatico in sede di calcolo dell'Irpef.

La lettera n. 03-04-06/6-273 del 22 novembre 2010 del Ministero delle finanze russo indica due casi in cui il rimborso dell'imposta può essere effettuato solo presso il Servizio fiscale federale: cambiamento dello stato di residente di la Federazione Russa, detrazione della proprietà.

Se un lavoratore richiede al datore di lavoro una detrazione dell'imposta sugli immobili non a partire dal primo mese del periodo d'imposta, la detrazione è concessa a partire dal mese della domanda.

Il rimborso dell'imposta in eccesso trattenuta può essere effettuato dall'autorità fiscale quando il contribuente presenta una dichiarazione dei redditi all'ispettorato sulla base dei risultati del periodo d'imposta.

Il Ministero delle Finanze nelle sue lettere indica ripetutamente che gli importi di imposta che sono stati trattenuti nel modo prescritto prima di ricevere la richiesta del contribuente di detrazione dell'imposta sugli immobili e la corrispondente conferma dell'autorità fiscale non sono "indebitamente trattenuti".

Tuttavia, i rappresentanti del Servizio fiscale federale della Russia, in una lettera del 06.09.2011 n. ED-4-3 / 9150, indicano che è possibile effettuare la restituzione dell'imposta eccessivamente trattenuta quando si cambia lo stato di residente della Federazione Russa da un agente fiscale-datore di lavoro durante questo periodo fiscale.

In una lettera del Ministero delle finanze russo del 28 settembre 2011 N 03-04-06 / 6-242, il vicedirettore del Dipartimento per la politica fiscale e tariffaria doganale S.V. Razgulin risponde che la lettera di cui sopra del Servizio fiscale federale è una richiesta al Ministero delle Finanze della Russia, alla quale sono state fornite le dovute spiegazioni. E la lettera del Ministero delle finanze del 12 agosto 2011 n. 03-04-08 / 4-146, emessa in risposta a una richiesta del Servizio fiscale federale, indica chiaramente che, ai sensi del paragrafo 1.1 dell'articolo 231 del Codice Fiscale della Federazione Russa, le cui disposizioni sono entrate in vigore il 1 gennaio 2011. , il rimborso dell'importo dell'imposta sul reddito delle persone fisiche al contribuente in conformità con lo status di residente della Federazione Russa acquisito da lui è costituito dall'Agenzia delle Entrate presso la quale è stato registrato nel luogo di residenza (luogo di soggiorno). Il rimborso viene effettuato quando il contribuente presenta una dichiarazione dei redditi al termine del periodo d'imposta specificato, nonché i documenti che confermano lo status di residente fiscale della Federazione Russa in questo periodo d'imposta, secondo le modalità previste dall'articolo 78 dell'imposta Codice della Federazione Russa.

Pertanto, se un dipendente di un'organizzazione acquisisce lo status di residente fiscale della Federazione Russa, il rimborso dell'importo dell'imposta viene effettuato alla fine del periodo fiscale dall'autorità fiscale.

Gli utenti dei programmi 1C:Enterprise 8 devono solo specificare solo la data del cambiamento dello stato di contribuente e il ricalcolo verrà eseguito automaticamente durante il calcolo dell'imposta sul reddito delle persone fisiche.

La riscossione dell'imposta sul reddito di una persona fisica è determinata dai requisiti di cui all'art. 231 del Codice Fiscale. Spesso, se devi modificare la percentuale o l'importo, sorgono delle domande, quindi risponderemo qui alle principali e ti diremo come spendere ricalcolo dell'imposta sul reddito delle persone fisiche in 1C ZUP.

Ci sono tre punti principali in cui potrebbe essere necessario 1C ZUP 3 Ricalcolo IRPEF. Parliamo di più di ciascuno di essi.

Tasse aggiuntive

Il momento in cui l'imposta sul reddito delle persone fisiche è calcolata in modo errato può verificarsi nei seguenti casi:

- un banale errore associato a detrazioni extra o codice spesa specificato in modo errato;

- rispettivamente il ricalcolo della retribuzione del periodo precedente e l'aumento dell'imposta;

- un individuo ha perso il suo status di residente per quanto riguarda il pagamento delle tasse.

Ricalcolo dell'imposta sul reddito delle persone fisiche in 1C 8.2 ZUP viene effettuato sulla base della familiarizzazione del dipendente con il certificato 2-NDFL.

Restituzione dell'imposta sul reddito delle persone fisiche trattenuta in eccesso

Le ragioni possono essere esattamente le stesse del caso precedente. Un messaggio che l'imposta verrà ricalcolata viene inviato a una persona per posta o consegnato personalmente. Nel contempo, infatti, non sussiste alcuna responsabilità dell'agente fiscale per il fatto che non siano state effettuate informazioni in merito alla modifica dell'aliquota fiscale.

Per rimborsare l'imposta in eccesso, ovvero per ricalcolare l'imposta sul reddito delle persone fisiche in 1C 8.3 ZUP, è necessario inviare il documento creato nella scheda "Imposte e contributi":

Dopo aver creato tale documento, è necessario trasferire la quantità di denaro richiesta: Azione - Basato su - Stipendio pagabile.

Spesso la detrazione fiscale è dovuta al fatto che il lavoratore dipendente non ha fornito puntualmente i dati sulla nascita del terzo figlio. In questo caso, puoi utilizzare uno strumento interno come l'Assistente per la modifica delle detrazioni per bambini, che è preinstallato in ogni versione con licenza di 1C.

Siamo sicuri che non dovrebbero esserci problemi con l'esecuzione di tali operazioni in 1C. Moduli unificati e un'assistenza conveniente ti aiuteranno a far fronte anche ai casi più difficili.

Al ricevimento del reddito da parte di un dipendente, l'organizzazione, in qualità di agente fiscale, è obbligata a calcolare l'imposta sul reddito delle persone fisiche dal reddito imponibile del dipendente, trattenerla e trasferire l'importo trattenuto al bilancio (clausola 1 dell'articolo 226 dell'imposta Codice della Federazione Russa).

L'eccessiva trattenuta dell'imposta sul reddito delle persone fisiche si verifica nelle seguenti situazioni:

- Le detrazioni sono previste retroattivamente.

- Quando si cambia lo stato da non residente a residente.

- Eseguire eventuali ricalcoli. Ad esempio, quando a un dipendente è stato calcolato lo stipendio per un mese, e in seguito si è scoperto che gli era stato concesso un congedo senza retribuzione.

Detrazioni previste retroattivamente

Considera come viene preso in considerazione inutilmente usando un esempio quando un dipendente ha scritto una domanda per una detrazione retrodatata. In altri casi, devi agire in modo simile.

Ad esempio, un dipendente ha presentato domanda di detrazione non a gennaio, ma a marzo. Lo stipendio di gennaio, febbraio è già stato calcolato ed è stata calcolata l'imposta sul reddito delle persone fisiche.

Come registrare il diritto a una detrazione fiscale standard per l'imposta sul reddito delle persone fisiche in 1C ZUP 3.0 (2.5), guarda il nostro video:

La prima versione dell'evento: quando l'importo totale dell'Irpef per il mese in corso è positivo

In 1C 8.3 ZUP 3.0 ecco come appare il calcolo dello stipendio per gennaio 2016: il reddito imponibile sarà di 16.500 rubli. e la tassa su di esso è di 2.145 rubli. Un calcolo simile sarà per febbraio 2016:

A marzo 2016, un dipendente scrive una domanda di detrazione per un figlio:

Quando si calcola lo stipendio per marzo 2016, prestare attenzione alla scheda dell'imposta sul reddito delle persone fisiche. Nella scheda Ratei, il calcolo sarà lo stesso di gennaio e febbraio:

Innanzitutto, vediamo che è stata applicata una detrazione di 1.400 rubli. (è stata compilata la colonna Detrazioni applicate). In secondo luogo, oltre alla riga per marzo 2016, ci sono righe per i mesi precedenti. Tasse per un importo di -182 rubli. corrisponde all'importo dell'imposta che deve essere ricalcolato tenendo conto della detrazione, ovvero 1.400 * 13% = 182 rubli Pertanto, a marzo, l'imposta sul reddito delle persone fisiche verrà ricalcolata e verranno presi in considerazione gli importi delle imposte di gennaio e febbraio. Quando si paga lo stipendio di marzo, l'imposta verrà trattenuta tenendo conto di questo ricalcolo:

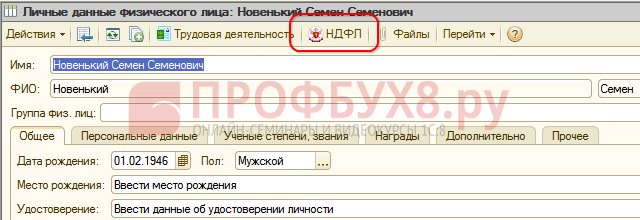

In 1C 8.2 ZUP 2.5 il calcolo sarà lo stesso La differenza sta solo nel modo in cui verranno inserite le informazioni sulle detrazioni.

In 1C per la contabilità salariale ed. 2.5 per poter assegnare le detrazioni ad un dipendente è necessario aprire una tessera individuale (Desktop - Anagrafiche del personale - Vedi anche - Persone fisiche oppure passare dalla tessera del dipendente utilizzando il link “Maggiori dettagli su una persona..”), eseguire il “ NDFL” nella barra dei comandi in alto:

Nella finestra Inserimento dati per l'imposta sul reddito delle persone fisiche, inserire le informazioni sulle detrazioni:

Nel calcolare lo stipendio per marzo 2016, vedremo anche il ricalcolo dell'imposta sul reddito delle persone fisiche per gennaio e febbraio 2016:

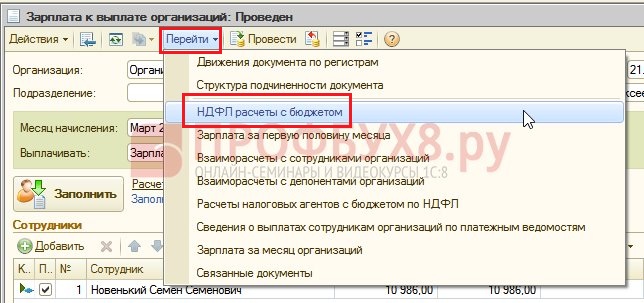

Paghiamo gli stipendi per marzo, redigiamo un documento e guardiamo il registro di accumulazione delle imposte sul reddito delle persone fisiche, i calcoli con il budget. In questo registro con il tipo di movimento “Spese” (“meno”), la ritenuta Irpef è fissata:

È possibile visualizzare i record ottenuti nel registro delle imposte sul reddito delle persone fisiche per gli insediamenti di bilancio facendo clic sul pulsante Vai a – liquidazioni dell'imposta sul reddito delle persone fisiche con budget nel documento aperto Stipendio pagabile dalle organizzazioni:

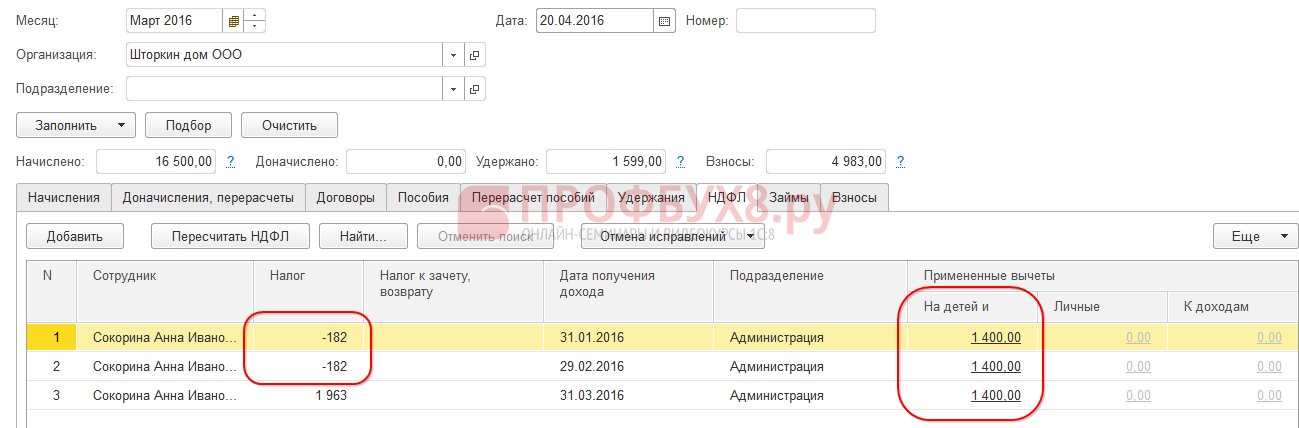

La seconda variante dell'evento: quando l'importo totale dell'Irpef per il mese in corso è negativo

Negli esempi in esame, l'importo dell'imposta di marzo 2016 è stato sufficiente per rendere positivo l'importo dell'imposta per tre mesi. Ma ci sono situazioni in cui l'importo dell'imposta per il mese in corso potrebbe non essere sufficiente e l'imposta alla fine si rivelerà negativa.

A ZUP 3.0 ad esempio, una dipendente Sokorina AI ha lavorato solo un giorno a marzo, il resto del tempo ha preso una vacanza senza risparmiare stipendio.

Quindi, nel calcolare lo stipendio per marzo 2016, avrà il seguente calcolo:

Il reddito imponibile sarà di 750 rubli, l'imposta sul reddito delle persone fisiche da questo importo - 98 rubli. Ma poiché il dipendente ha diritto a una detrazione, non verrà applicata per intero, ma solo per 98 rubli. Il resto dell'importo 182 - 98 \u003d 84 rubli. sarà accreditato al mese di fatturazione successivo. Gli importi di gennaio e febbraio conteranno anche nel mese successivo. Tali importi che non possono essere presi in considerazione nel calcolo corrente compaiono nella colonna Imposta deducibile, rimborsabile.

Se questa colonna non è visibile in 1C ZUP 8.3, è possibile abilitarne la visualizzazione utilizzando il pulsante Altro - Modifica modulo. Questa colonna deve essere sempre monitorata, in quanto conserva i registri delle imposte sul reddito delle persone fisiche eccessivamente trattenute. Il programma 1C 8.3 ZUP 3.0 conserva le registrazioni di tali importi separatamente e non li offre per il pagamento:

Effettuiamo il pagamento dello stipendio per marzo e vediamo che l'importo da pagare non viene aumentato dell'importo dell'imposta in eccesso trattenuta ed è pari a 750 rubli:

Creiamo una busta paga per marzo. L'importo della trattenuta in eccesso viene registrato come debito per l'impresa alla fine del mese:

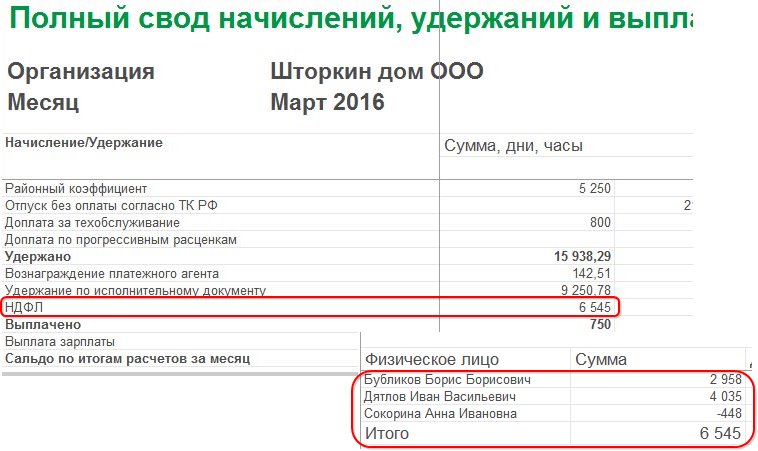

Diamo un'occhiata al riepilogo stipendio di marzo 2016, ci interesserà la linea IRPEF:

Come puoi vedere, nell'importo totale dell'imposta sul reddito delle persone fisiche (6.545 rubli) c'è un importo con un'imposta sul reddito delle persone fisiche eccessivamente trattenuta (-448 rubli), che non dovrebbe influire sulla ritenuta alla fonte. Secondo la legislazione, è necessario trasferire l'importo dell'imposta sul reddito delle persone fisiche trattenuta al bilancio e nel codice vediamo l'importo dell'imposta sul reddito delle persone fisiche calcolata. Pertanto, l'importo da trasferire al bilancio per marzo dovrebbe essere di 448 rubli. più che nel caveau.

Nella dichiarazione per il pagamento dello stipendio, l'imposta sul reddito delle persone fisiche è stata registrata per il trasferimento per un importo di 6.993 rubli, ovvero 448 rubli. più che nel caveau (6.545 + 448 = 6.993 rubli):

Calcoliamo lo stipendio per aprile 2016 e guardiamo la scheda dell'imposta sul reddito delle persone fisiche:

Per il dipendente Sokorina A.I., viene compensata l'imposta sul reddito delle persone fisiche trattenuta in eccesso per un importo di 448 rubli. Ora la somma nella colonna Tasse pagabili, rimborsabili sta con un segno più:

Nella busta paga di aprile il debito è l'importo, che non comprende l'eccessiva trattenuta Irpef. Pertanto, l'importo di 448 rubli. è stato letto. Questo è ciò che ci dicono le informazioni visualizzate da “Riferimento” a riguardo:

Pagheremo lo stipendio dei dipendenti per aprile 2016:

L'importo dell'imposta sul reddito delle persone fisiche secondo il codice era di 8.708 rubli ed è necessario trasferire l'importo di 8.260 rubli, ovvero 448 rubli. più piccola. L'importo dell'imposta trattenuta differisce dall'importo calcolato esattamente per l'importo di compensazione dell'imposta sul reddito delle persone fisiche eccessivamente trattenuta.

Se l'importo dell'imposta sul reddito delle persone fisiche nel riepilogo contiene valori negativi, quando si trasferisce l'imposta sul reddito delle persone fisiche al bilancio, questi importi non devono essere presi in considerazione. Di conseguenza, l'importo nel caveau e l'importo al momento del pagamento dell'imposta sul reddito delle persone fisiche non saranno mai uguali. Inoltre, se gli importi negativi vengono compensati nel mese successivo, l'importo nel riepilogo dell'imposta sul reddito delle persone fisiche non sarà uguale all'importo per il trasferimento dell'imposta sul reddito delle persone fisiche al bilancio.

Inoltre, l'importo dell'imposta sul reddito delle persone fisiche trattenuta in eccesso può essere compensato nel calcolo del mese successivo. Un dipendente può scrivere una dichiarazione e gli verrà rimborsata la trattenuta in eccesso.

Cambio di stato da non residente a residente

Se l'imposta sul reddito delle persone fisiche eccessivamente trattenuta è derivata da un passaggio di stato da non residente a residente, l'imposta non è rimborsabile, ma può essere accreditata solo nel calcolo dei mesi successivi. Se alla fine del periodo d'imposta non è stato accreditato l'intero importo, l'organizzazione invia all'imposta le informazioni sull'imposta sul reddito delle persone fisiche eccessivamente trattenuta e l'imposta stessa restituisce tale importo al dipendente dopo il suo ricorso.

Imposta sul reddito delle persone fisiche eccessiva trattenuta: cosa fare?

Studieremo come restituire l'imposta sul reddito delle persone fisiche eccessivamente trattenuta nel programma 1C 8.3 (8.2) per il personale.

Come restituire l'imposta sul reddito delle persone fisiche eccessivamente trattenuta in 1C ZUP 8.3 (rev.3.0)

- Formiamo un documento di rimborso tasse: sezione Tasse e contributi - Rimborso Irpef:

- Un documento per il pagamento dello stipendio, in cui vediamo già che l'importo viene pagato per un importo di 1.198 rubli (750 rubli (stipendio) + 448 rubli (imposta sul reddito delle persone fisiche restituita):

Nella busta paga si vede che l'importo dell'Irpef in eccesso si è formato e nello stesso mese è stato compensato, cioè restituito e versato insieme allo stipendio di marzo 2016:

Nel caso di dichiarazione dei redditi delle persone fisiche, è necessario effettuare manualmente l'iscrizione nel registro delle liquidazioni degli agenti fiscali con un budget IRPEF per visualizzare correttamente le informazioni relative all'IRPEF da trasferire. Per fare ciò, creeremo un documento di trasferimento di dati. Nell'impostare la composizione dei registri, selezioneremo il registro di accumulo Calcoli degli agenti fiscali con il budget Irpef. Compilalo come “spesa” con la somma “-448.00″:

Pertanto, abbiamo adattato le informazioni sull'imposta sul reddito delle persone fisiche trasferita al budget dell'importo del rimborso.

Per possibili errori durante la trattenuta dell'imposta sul reddito delle persone fisiche in 1C ZUP 3.0, vedere il nostro video tutorial:

Come restituire l'imposta sul reddito delle persone fisiche eccessivamente trattenuta in 1C ZUP 8.2 (rev. 2.5)

Diciamo che un dipendente si prende una vacanza senza risparmiare dal 01/03/16 al 30/03/16.

Così, a marzo, ha lavorato solo 1 giorno:

Calcoliamo il suo stipendio per marzo 2016 e vediamo che l'importo dell'imposta sul reddito delle persone fisiche è stato formato con un segno meno, ovvero c'era un'imposta sul reddito delle persone fisiche eccessivamente trattenuta:

Questo importo non aumenta l'importo da pagare ed è memorizzato in un registro dell'imposta sul reddito delle persone fisiche separato per la compensazione. Puoi visualizzarlo facendo clic sul pulsante Vai nel documento Payroll pubblicato:

In caso di trattenuta eccessiva dell'imposta sul reddito delle persone fisiche, viene inserita nel registro una voce con il segno "+". Nella busta paga di marzo, il debito alla fine del mese è di 909,45 rubli, di cui 364,00 rubli: questo è l'importo dell'imposta sul reddito delle persone fisiche eccessivamente trattenuta:

L'importo dell'imposta sul reddito delle persone fisiche in eccesso trattenuta non dovrebbe aumentare l'importo da pagare. Come vediamo, dopo aver generato un documento per il pagamento dello stipendio per marzo 2016. L'importo da pagare è 545,45 = 909,45 -364,00 rubli:

Quando si registra il documento di pagamento, viene registrato un importo di ritenuta d'acconto pari a zero, e quindi c'è una differenza tra l'imposta sul reddito delle persone fisiche calcolata e quella trattenuta. Possiamo vedere l'imposta calcolata nel riepilogo delle retribuzioni o nelle buste paga dei dipendenti:

Nella sintesi di marzo 2016 l'importo dell'imposta sul reddito delle persone fisiche ha calcolato 1.716,00 rubli. è un importo fiscale negativo. È necessario trasferire a bilancio l'importo trattenuto, ovvero per marzo 2016. l'importo di 364 rubli dovrebbe essere trasferito. più di quanto vediamo dal caveau.

Vedi l'importo da trasferire per marzo 2016. È possibile utilizzare il report Analisi delle imposte e dei contributi maturati alla data di pagamento dello stipendio di marzo. Nel nostro esempio, questo è il 04/05/2016. Nella colonna IRPEF trattenuta sarà indicato l'importo da trasferire a bilancio:

Esistono due possibili scenari per lavorare con tale imposta sul reddito delle persone fisiche:

- o leggere nei mesi successivi;

- oppure viene restituito su richiesta del dipendente.

L'importo dell'imposta sul reddito delle persone fisiche in eccesso trattenuta viene conteggiato nei mesi successivi

Calcoliamo lo stipendio per aprile 2016. Un dipendente ha Novenky S.S. il reddito imponibile è di 12.000 rubli - 1.400 rubli. (detrazione) = 10.600 rubli. Imposta sul reddito delle persone fisiche su questo reddito 10.600 * 13% \u003d 1.378 rubli. - lo vediamo nella scheda dell'imposta sul reddito delle persone fisiche:

Quando si esegue questo documento, nel registro di accumulazione delle imposte sul reddito delle persone fisiche viene formata una registrazione per la compensazione, ma già con il segno "-", ovvero l'importo che era stato precedentemente registrato in questo registro con il segno "+" nel marzo 2016 è stato cancellato da questo documento:

Quando si paga lo stipendio per aprile, l'importo "Da pagare" sarà di 364 rubli in più:

Generiamo un report Analisi dell'Irpef alla data di pagamento dello stipendio per aprile 2016 (a partire dal 4 maggio 2016) e vediamo quanto è necessario trasferire al bilancio Irpef per aprile 2016. E come si può vedere dal rapporto, questo importo è di 3.094,00 rubli. inferiore all'importo sotto il caveau 3 458,00 rubli. per 364,00 rubli:

Se il dipendente ha scritto una domanda per un rimborso dell'imposta sul reddito delle persone fisiche

Creiamo un documento per la dichiarazione dei redditi delle persone fisiche: Desktop - Tasse - Dichiarazione dei redditi delle persone fisiche. Durante la conduzione di questo documento, le voci vengono formate nei registri.

All'anagrafe IRPEF da compensare per un importo pari all'importo del rimborso dell'imposta con il segno “-”. Pertanto, la ritenuta d'acconto in eccesso si considera cancellata:

Nel registro Stipendio per il mese delle organizzazioni, fissa l'importo che verrà pagato al dipendente:

Nel registro delle imposte sul reddito delle persone fisiche, gli accordi con il bilancio, genera una voce con un segno "-", che riduce l'importo dell'imposta trattenuta dell'importo di 364 rubli:

Paghiamo il rimborso dell'imposta sul reddito delle persone fisiche iscritte:

Al momento dell'iscrizione del documento di iscrizione nel registro delle imposte sul reddito delle persone fisiche per la compensazione, l'importo dell'imposta calcolato nel calcolo dello stipendio per aprile 2016 sarà già diverso, poiché l'importo è stato addebitato in precedenza dal documento di dichiarazione dei redditi delle persone fisiche:

Formando il pagamento per aprile 2016, l'importo viene pagato per 364 rubli. meno che nell'esempio precedente:

Torniamo al report Analisi delle imposte e dei contributi maturati e lo generiamo alla data di pagamento. L'importo della ritenuta d'acconto da trasferire a bilancio non è variato rispetto all'esempio precedente:

In ZUP 2.5, così come in ZUP 3.0, quando si restituisce l'imposta sul reddito delle persone fisiche, non vi è alcuna diminuzione dell'importo dell'imposta sul reddito delle persone fisiche trasferita nel registro Insediamenti degli agenti fiscali con un budget per l'imposta sul reddito delle persone fisiche, quindi è necessario adeguare manualmente questo importo.

La discrepanza nell'importo della trattenuta IRPEF e IRPEF da trasferire può essere vista se si genera un report Analisi delle imposte e dei contributi maturati per il periodo da aprile alla data di pagamento dello stipendio:

Al fine di adeguare l'importo da trasferire, utilizziamo il documento Trasferimento dati. Creiamo una voce nel registro di accumulazione Calcoli degli agenti fiscali con il budget per Irpef con il tipo di reddito di movimento, per l'importo dell'Irpef restituito con segno meno, riducendo così l'importo da trasferire:

Generiamo nuovamente un report con gli stessi parametri e vediamo che l'importo dell'imposta sul reddito delle persone fisiche trattenuta è diventato pari all'importo dell'imposta sul reddito delle persone fisiche da trasferire:

Ricapitolare. Se per qualche motivo hai trattenuto eccessivamente l'imposta sul reddito delle persone fisiche nel calcolo, ora sai come restituire l'imposta sul reddito delle persone fisiche eccessivamente trattenuta per la sua corretta contabilità nei programmi 1C.

Il momento della registrazione dell'imposta sul reddito delle persone fisiche trattenuta in 1C ZUP 2.5 dipende dalla casella di controllo "Quando si calcola l'imposta sul reddito delle persone fisiche, tenere conto dell'imposta calcolata come trattenuta". Ogni opzione, a seconda che la casella sia selezionata o meno, ha le sue sfumature che richiedono maggiore attenzione. Guarda il nostro video per saperne di più su questo:

Per fornirti tutte le informazioni più aggiornate sulla formazione del modulo dell'imposta sul reddito delle 6 persone, per comprendere tutte le complessità e le sfumature della compilazione del calcolo in 1C, il team di Profbukh8 ( 1

valutazioni, media: 5,00

su 5)

Questi materiali sono disponibili

per la visione solo registrati

agli abbonati del progetto Profbuh8.ru

nella configurazione?")