Ndonjëherë në ndërmarrje ekziston një situatë e tatimit mbi të ardhurat personale të mbajtura në burim nga një punonjës. Në këtë rast, në periudhën e faturimit në dokumentin "Lista e pagave" në skedën "Tatimi mbi të Ardhurat Personale", tregohet një shumë negative e tatimit.

Gjithashtu në dokument, në skedën "Rregullimet e pagesës", tregohet shuma që do të kompensohet nëse shuma e tatimit me minus është më e madhe se shuma e tatimit të përllogaritur për periudhën aktuale.

Në shembullin tim, unë shtova Pirogov P.P. zbritja standarde e taksës për fëmijët që nga tetori, përkatësisht për muajin tetor programi rillogariti taksën dhe shuma doli me minus. Midis tetorit dhe nëntorit (muaji i faturimit) diferenca është 208 rubla, e cila shfaqet në skedën "Rregullimet e Pagesave".

Nëse shuma negative për tetorin do të ishte më e vogël se shuma e muajit nëntor, atëherë nuk do të kishte një ndryshim të tillë.

Kur postoni një dokument, krijohet një postim Dt 70 Kt 68.01 me një shumë negative.

Kjo shumë e tatimit do të pasqyrohet si borxh i organizatës, duke mos rritur shumën që i paguhet punonjësit. Tatimi mbi të ardhurat personale të mbajtura tepër në burim do të merret parasysh gjatë llogaritjes së pagave në muajt në vijim dhe do të zvogëlohet shuma e tatimit të llogaritur.

Nëse keni nevojë për një shumë të mbajtur tepër të tatimit mbi të ardhurat personale, mund ta ktheni atë duke lëshuar një dokument Deklaratë tatimore mbi të ardhurat personale në 1C Kontabiliteti 8 ed. 3.0.

Për ta bërë këtë, shkoni te seksioni "Paga dhe personeli", pastaj "Më shumë" dhe "Të gjitha dokumentet mbi tatimin mbi të ardhurat personale". Klikoni në butonin "Krijo" dhe zgjidhni dokumentin e dëshiruar "Deklarata e tatimit mbi të ardhurat personale".

Ne tregojmë datën e dokumentit, nëse është e nevojshme, ndryshojmë organizatën (nëse baza e të dhënave mban shënime të disa organizatave menjëherë).

Më pas në fushën “Punonjësi” zgjidhni punonjësin të cilit i kthehet tatimi i tepërt i mbajtur.

Pjesa tabelare e dokumentit do të plotësohet automatikisht pasi të specifikohet punonjësi. Do të tregohet data e marrjes së të ardhurave dhe shuma e taksës së rimbursueshme në shkallën përkatëse.

Në shembullin tonë, kjo është një taksë me një normë prej 13%.

Nëse është e nevojshme, mund t'i përditësoni shumat duke klikuar butonin "Përditëso shumat e rimbursueshme" ose t'i shtoni manualisht shumat duke klikuar butonin "Shto".

Dokumenti "Deklarata e tatimit mbi të ardhurat personale" në 1C Kontabiliteti 8 ed. 3.0 nuk gjeneron postime, vetëm shuma e tatimit të kthyer do të pasqyrohet në regjistrin kontabël tatimor për tatimin mbi të ardhurat personale.

Ju lutemi vini re se në bazë të paragrafit 4 të paragrafit 1 të Artit. 231 i Kodit Tatimor të Federatës Ruse dhe letrat e Ministrisë së Financave të Rusisë të datës 17 shkurt 2011 Nr. 030406/931, kthimi i tatimpaguesit për shumat e taksave të mbajtura tepër në burim do të kryhet nga agjenti tatimor në një vend jo -formë cash duke transferuar fonde në llogarinë bankare të tatimpaguesit, e cila tregohet në aplikimin e tij.

Procedura për mbledhjen dhe kthimin e tatimit mbi të ardhurat personale rregullohet nga neni 231 i Kodit Tatimor të Federatës Ruse. Tatimpaguesit kanë shumë pyetje, kështu që ne do të përqendrohemi në rastet më të zakonshme, si dhe do të japim rekomandime se si të pasqyrohen veprimet për rillogaritjen, mbledhjen dhe kthimin e tatimit mbi të ardhurat personale në programet e sistemit 1C:Enterprise 8.

Taksa shtesë

Rregullat aktuale për mbledhjen e tatimit mbi të ardhurat personale nuk kanë ndryshuar. Prandaj, nëse për ndonjë arsye agjenti tatimor nuk ka mbajtur tatimin mbi të ardhurat personale nga të ardhurat e një individi ose nuk e ka mbajtur plotësisht tatimin në burim, atëherë shumat që mungojnë duhet të rikuperohen nga tatimpaguesi. Nënpagesa e taksave mund të jetë për shkak të arsyeve të mëposhtme:

- gabimisht, nëse ata dhanë një zbritje shtesë ose treguan gabimisht kodin e të ardhurave;

- ka pasur një rillogaritje për periudhën e mëparshme dhe të ardhurat janë rritur;

- individi ka humbur statusin e rezidentit tatimor.

Nëse punonjësi vazhdon të punojë, të marrë të ardhura, atëherë pas korrigjimit të gabimit, rillogaritjes ose ndryshimit të statusit, gjatë llogaritjes së radhës të tatimit mbi të ardhurat personale në programet e kontabilitetit të sistemit 1C: Enterprise 8, shuma që mungon do të llogaritet automatikisht dhe shuma që mungon do të mbahet.

Nëse zbulohet mospagesa e tatimit kur nuk do të jetë e mundur të mbahet tatimi në burim (nëse punonjësi është larguar ose periudha tatimore ka përfunduar), atëherë organizata nuk do të jetë në gjendje të rikuperojë tatimin mbi të ardhurat personale. Paragrafi 5 i nenit 226 i Kodit Tatimor të Federatës Ruse thotë se nëse është e pamundur të mbahet shuma e llogaritur e tatimit mbi të ardhurat personale nga tatimpaguesi, agjenti tatimor është i detyruar të informojë tatimpaguesin dhe autoritetin tatimor në vendin e tij. regjistrim me shkrim për këtë dhe për shumën e taksës duke përdorur një certifikatë të formularit 2-NDFL, të miratuar me urdhër të Shërbimit Federal të Taksave të Rusisë, datë 17.11.2010 Nr. ММВ-7-3/ [email i mbrojtur].

Për ta bërë këtë, është e nevojshme të krijoni një certifikatë 2-NDFL në program në formë letre ose elektronike dhe t'ia dërgoni tatimpaguesit dhe autoritetit tatimor në vendin e regjistrimit tuaj. Për rastet e vitit 2011 kjo duhet të bëhet jo më vonë se 31 janar 2012.

Kthimi i tatimit mbi të ardhurat personale

Një taksë e mbingarkuar mund të jetë për të njëjtat arsye si një taksë e nënvlerësuar.

Procedura e përgjithshme për kthimin dhe kompensimin e shumave të taksave të paguara dhe të mbledhura përcaktohet gjithashtu nga 79 i Kodit Tatimor të Federatës Ruse. Formulimi i ri i paragrafit 1 të nenit 231 të Kodit Tatimor të Federatës Ruse (hyri në fuqi më 1 janar 2011) sqaroi rregullat për kthimin e tatimit mbi të ardhurat personale për një individ nga i cili një agjent tatimor mbajti tatimin e tepërt për çdo arsyeja.

Nëse arsyeja e taksës së mbajtur është ndryshimi i gjendjes së zbritjeve ose të ardhurave, atëherë që nga fillimi i vitit aktual, agjenti tatimor është i detyruar të informojë për çdo fakt të tillë individin, të cilit i ka mbajtur më parë tatimin. brenda 10 ditëve pune nga data kur agjenti u bë i ditur. Në këtë rast, tregohet shuma e tepërt e tatimit mbi të ardhurat personale. Forma e mesazhit nuk është e rregulluar dhe mund të jetë arbitrare.

Shuma e tatimit të mbajtur tepër në burim është e rimbursueshme në bazë të një aplikimi me shkrim të tatimpaguesit (paragrafi 1 i nenit 231 të Kodit Tatimor të Federatës Ruse). Prandaj, ne rekomandojmë që agjentët tatimorë (punëdhënësit) të përfshijnë një frazë në mesazh në lidhje me nevojën për të shkruar një aplikim të tillë. Duhet gjithashtu të tregohet se kthimi te tatimpaguesi i shumës së tatimit të mbajtur tepër në burim është i mundur vetëm në formë pa para. Prandaj, aplikimi i tatimpaguesit duhet të tregojë llogarinë bankare në të cilën duhet të transferohen fondet që i takon.

Mesazhi mund t'i jepet tatimpaguesit ose të dërgohet me postë.

Kërkesa që u shfaq vitin e kaluar në Kodin Tatimor të Federatës Ruse për të informuar tatimpaguesin në kohën e duhur për mbipagesën ekzistuese të tatimit nuk shoqërohet me rregulloren e fiksimit të faktit të zbulimit të mbajtjes së tepërt të tatimit mbi të ardhurat personale nga tatimpaguesi. të ardhura. Nuk parashikohet gjithashtu përgjegjësia e agjentit tatimor për mos informimin e tatimpaguesit.

Pasi ka marrë nga tatimpaguesi një kërkesë për kthimin e shumës së mbajtur tepër të tatimit mbi të ardhurat personale, punëdhënësi vendos se me çfarë shpenzimesh do të kthehet. Rimbursimi është i mundur në kurriz të shumave të tatimit mbi të ardhurat personale që do të transferohen në sistemin buxhetor të Federatës Ruse për llogari të pagesave të ardhshme si për këtë tatimpagues ashtu edhe për tatimpaguesit e tjerë, nga të ardhurat e të cilëve agjenti mban tatimin në burim (paragrafi 3, klauzola 1, neni 231 i Kodit Tatimor të Federatës Ruse). Mënyra e rimbursimit zgjidhet në bazë të shumës së tatimit të rimbursuar dhe afatit të rimbursimit të tij. Agjenti duhet t'i kthejë tatimin tatimpaguesit brenda tre muajve nga data e marrjes së kërkesës përkatëse nga tatimpaguesi. Që nga fillimi i vitit aktual, një agjenti tatimor i është dhënë ligjërisht e drejta për të rimbursuar tatimin e mbipaguar me shpenzimet e tij, pa pritur marrjen e fondeve nga organi tatimor (paragrafi 9, pika 1, neni 231 i Kodit Tatimor të Federatës Ruse). Sidoqoftë, Ministria e Financave e Rusisë ka rikujtuar vazhdimisht (letrat e Ministrisë së Financave të Rusisë të datës 11 maj 2010 Nr. 03-04-06 / 9-94, datë 25 gusht 2009 Nr. 03-04-06- 01/222) se është e nevojshme të kthehet tatimi mbi të ardhurat personale vetëm në kurriz të shumave tatimore të mbajtura nga pagesat e këtij individi.

Për të kthyer tatimin mbi të ardhurat personale në 1C: Enterprise 8, duhet të futni një dokument në bazën e të dhënave Kthimi i tatimit mbi të ardhurat personale: Desktop i programit "1C: ZUP 8"-> faqerojtës Taksat dhe kontributet -> Kthimi i tatimit mbi të ardhurat personale(Fig. 1).

Oriz. një

Në bazë të dokumentit të postuar, paratë duhet të transferohen: Meny Veprimi -> Bazuar në -> Paga e pagueshme(Fig. 2).

Oriz. 2

Por, ju lutemi vini re - nuk ka asnjë përgjegjësi për mosinformimin për tatimin e tepërt të mbajtur. Për më tepër, një punonjësi i informuar nuk kërkohet të insistojë në kthimin e tatimit mbi të ardhurat personale. Kjo do të thotë, nëse punonjësi vazhdon të punojë dhe nuk ka paraqitur një kërkesë për rimbursim tatimor, atëherë gjatë llogaritjeve të ardhshme të tatimit mbi të ardhurat personale në programet 1C: Ndërmarrja 8, shuma e mbingarkuar do të kreditohet automatikisht kur llogaritet tatimi mbi të ardhurat personale. Nuk ka asnjë ndalim në Kodin Tatimor të Federatës Ruse për të vazhduar kompensimin e tatimit të tepërt të mbajtur në burim në periudhën tjetër tatimore. Për shembull, mbipagesa e tatimit mbi të ardhurat personale të një punonjësi u zbulua tashmë në dhjetor. Kjo situatë do të jetë në vitin 2011 për punonjësit me fëmijë të tretë ose fëmijë me aftësi të kufizuara. Kujtojmë që Ligji Federal Nr. 330-FZ i 21 nëntorit 2011 rriti zbritjet standarde për tatimin mbi të ardhurat personale për fëmijët në mënyrë retroaktive, pra nga 1 janari 2011.

Nëse punonjësit paraqesin aplikime dhe sigurojnë dokumente që thonë se fëmija është me aftësi të kufizuara ose i treti në familje, do të jetë e nevojshme të futen informacione për këto zbritje nga data 01/01/2011 (Fig. 3). Perfitoj Zbritje për redaktimin e asistentëve për fëmijë për të lehtësuar zëvendësimin e zbritjeve për fëmijët e tretë dhe të mëpasshëm. Komandat për thirrjen e Asistentit në Desktop të programit "1C: Paga dhe HR 8" -> skeda taksat -> Redaktimi i zbritjeve për fëmijët dhe në meny Taksat dhe kontributet.

Oriz. 3

Nëse tashmë është bërë një zbritje për një fëmijë me aftësi të kufizuara, atëherë vlera e tij do të ndryshojë automatikisht. Këta punonjës do të tatohen. Punonjësit mund të mos kenë kohë ose mund të mos duan të aplikojnë për kthimin e tatimit mbi të ardhurat personale për ta. Kur dorëzoni një raport 2-NDFL në IFTS, agjenti tatimor do të tregojë shumën e mbipagesës atje. Tatimpaguesi mund të mos aplikojë në IFTS për një rimbursim tatimor. Një agjent tatimor - një organizatë, mund të vazhdojë të llogarisë shumën e mbipagesës në llogaritjen në 2012. Kjo qasje zbatohet në programet 1C: Enterprise 8.

Nëse zbulohet një mbipagesë e tatimit mbi të ardhurat personale kur punonjësi nuk punon më në organizatë, atëherë agjenti tatimor raporton mbipagimin e tatimit në fund të periudhës tatimore në raportin 2-NDFL tek autoriteti tatimor dhe njofton tatimpaguesin. në lidhje me këtë, dhe tatimpaguesi duhet të marrë një rimbursim të shumave të mbizbritura të kontaktojë zyrën e taksave në vendin e banimit.

Rillogaritja e taksave gjatë marrjes së statusit të banorit të Federatës Ruse

Ekziston një shumë e mbajtur tepër e tatimit mbi të ardhurat personale në rast të ndryshimit të statusit të tatimpaguesit nga një jorezident në një rezident të Federatës Ruse. Një jorezident paguan tatimin mbi të ardhurat personale në masën 30%. Pasi një individ njihet si rezident tatimor i Federatës Ruse, këto të ardhura, në përputhje me paragrafin 1 të nenit 224 të Kodit Tatimor të Federatës Ruse, i nënshtrohen tatimit me një shkallë prej 13%.

Deri në vitin 2011, këto mbipagesa ishin të rimbursueshme. Ndryshimet legjislative kanë mashtruar përdoruesit. Ndalimi i kthimit të mbipagesave të tatimit mbi të ardhurat personale që lindën në lidhje me një ndryshim në statusin e tatimpaguesit nuk do të thotë që nuk është e nevojshme të rillogaritni taksën në një shkallë prej 13% dhe të merrni parasysh mbipagesën në akrualet e radhës.

Letrat e Ministrisë së Financave të Rusisë Nr. 03-04-08/4-146 datë 12.08.2011 dhe Shërbimit Federal të Taksave të Rusisë, datë 09.06.2011 Nr. ED-4-3/9150 tregojnë se agjenti tatimor llogarit, mban dhe paguan shumat e tatimit mbi të ardhurat personale në sistemin buxhetor të Federatës Ruse, duke marrë parasysh statusin tatimor të tatimpaguesit, të përcaktuar në çdo datë të pagesës së të ardhurave. Pasi ka përcaktuar një ndryshim në statusin e një jorezidenti në statusin e një rezidenti në një datë të caktuar, kur llogaritet tatimi mbi të ardhurat personale, merr parasysh shumat që ishin grumbulluar më parë në një normë prej 30%.

Përdoruesit e programeve 1C:Enterprise 8 nuk kanë nevojë të bëjnë asgjë në këtë rast. Mjafton të tregohet vetëm ndryshimi i statusit të tatimpaguesit dhe rillogaritja do të kryhet automatikisht gjatë llogaritjes së tatimit mbi të ardhurat personale.

Letra nr. 03-04-06/6-273 e datës 22 nëntor 2010 nga Ministria e Financave e Rusisë tregon dy raste në të cilat një rimbursim tatimor mund të bëhet vetëm në Shërbimin Federal të Taksave: ndryshimi i statusit të një banori të Federata Ruse, zbritja e pasurisë.

Nëse një punonjës aplikon tek punëdhënësi për një zbritje të tatimit në pronë jo nga muaji i parë i periudhës tatimore, zbritja jepet duke filluar nga muaji i aplikimit.

Rimbursimi i tatimit të mbajtur tepër në burim mund të bëhet nga organi tatimor kur tatimpaguesi dorëzon një deklaratë tatimore në inspektorat bazuar në rezultatet e periudhës tatimore.

Ministria e Financave në shkresat e saj në mënyrë të përsëritur tregon se ato shuma të tatimit që janë mbajtur në burim në mënyrën e përcaktuar përpara se të marrin kërkesën e tatimpaguesit për zbritje të tatimit në pronë dhe konfirmimin përkatës nga organi tatimor nuk janë “të mbajtura në burim”.

Sidoqoftë, përfaqësuesit e Shërbimit Federal të Taksave të Rusisë, në një letër të datës 09.06.2011 Nr. ED-4-3 / 9150, tregojnë se kthimi i taksës së mbajtur tepër në burim kur ndryshon statusin e një banori të Federatës Ruse mund të kryhet. jashtë nga një agjent tatimor-punëdhënës gjatë kësaj periudhe tatimore.

Në një letër nga Ministria e Financave e Rusisë, e datës 28 shtator 2011 N 03-04-06 / 6-242, Zëvendës Drejtori i Departamentit të Politikës së Tatimeve dhe Tarifave Doganore S.V. Razgulin përgjigjet se letra e mësipërme nga Shërbimi Federal i Taksave është një kërkesë në Ministrinë e Financave të Rusisë, së cilës i janë dhënë shpjegimet e duhura. Dhe letra e Ministrisë së Financave e datës 12 gusht 2011 Nr. 03-04-08 / 4-146, e cila u lëshua në përgjigje të një kërkese nga Shërbimi Federal i Taksave, tregon qartë se, në përputhje me paragrafin 1.1 të nenit 231 i Kodit Tatimor të Federatës Ruse, dispozitat e të cilit hynë në fuqi më 1 janar 2011. , rimbursimi i shumës së tatimit mbi të ardhurat personale ndaj tatimpaguesit në përputhje me statusin e rezidentit të Federatës Ruse të fituar nga ai bëhet nga organi tatimor në të cilin është regjistruar në vendbanimin (vendqëndrimin). Rimbursimi bëhet kur tatimpaguesi paraqet një deklaratë tatimore në fund të periudhës tatimore të specifikuar, si dhe dokumente që konfirmojnë statusin e një rezidenti tatimor të Federatës Ruse në këtë periudhë tatimore, në mënyrën e parashikuar nga neni 78 i tatimit. Kodi i Federatës Ruse.

Kështu, nëse një punonjës i një organizate fiton statusin e një rezidenti tatimor të Federatës Ruse, rimbursimi i shumës së taksës bëhet në fund të periudhës tatimore nga autoriteti tatimor.

Përdoruesit e programeve 1C:Enterprise 8 duhet vetëm të specifikojnë vetëm datën e ndryshimit të statusit të tatimpaguesit, dhe rillogaritja do të kryhet automatikisht kur llogaritet tatimi mbi të ardhurat personale.

Procedura për mbledhjen dhe kthimin e tatimit mbi të ardhurat personale rregullohet nga neni 231 i Kodit Tatimor të Federatës Ruse. Tatimpaguesit kanë shumë pyetje, kështu që ne do të përqendrohemi në rastet më të zakonshme, si dhe do të japim rekomandime se si të pasqyrohen veprimet për rillogaritjen, mbledhjen dhe kthimin e tatimit mbi të ardhurat personale në programet e sistemit 1C:Enterprise 8.

Rillogaritja e tatimit mbi të ardhurat personale: kur është e nevojshme, si të reflektoni në "1C: Ndërmarrja 8"

Taksa shtesë

Rregullat aktuale për mbledhjen e tatimit mbi të ardhurat personale nuk kanë ndryshuar. Prandaj, nëse për ndonjë arsye agjenti tatimor nuk ka mbajtur tatimin mbi të ardhurat personale nga të ardhurat e një individi ose nuk e ka mbajtur plotësisht tatimin në burim, atëherë shumat që mungojnë duhet të rikuperohen nga tatimpaguesi. Nënpagesa e taksave mund të jetë për shkak të arsyeve të mëposhtme:

- gabimisht, nëse ata dhanë një zbritje shtesë ose treguan gabimisht kodin e të ardhurave;

- ka pasur një rillogaritje për periudhën e mëparshme dhe të ardhurat janë rritur;

- individi ka humbur statusin e rezidentit tatimor.

Nëse punonjësi vazhdon të punojë, të marrë të ardhura, atëherë pas korrigjimit të gabimit, rillogaritjes ose ndryshimit të statusit, gjatë llogaritjes së radhës të tatimit mbi të ardhurat personale në programet e kontabilitetit të sistemit 1C: Enterprise 8, shuma që mungon do të llogaritet automatikisht dhe shuma që mungon do të mbahet.

Nëse zbulohet mospagesa e tatimit kur nuk do të jetë e mundur të mbahet tatimi në burim (nëse punonjësi është larguar ose periudha tatimore ka përfunduar), atëherë organizata nuk do të jetë në gjendje të rikuperojë tatimin mbi të ardhurat personale. Paragrafi 5 i nenit 226 i Kodit Tatimor të Federatës Ruse thotë se nëse është e pamundur të mbahet shuma e llogaritur e tatimit mbi të ardhurat personale nga tatimpaguesi, agjenti tatimor është i detyruar të informojë tatimpaguesin dhe autoritetin tatimor në vendin e tij. regjistrim me shkrim për këtë dhe për shumën e taksës duke përdorur një certifikatë të formularit 2-NDFL, të miratuar me urdhër të Shërbimit Federal të Taksave të Rusisë, datë 17.11.2010 Nr. ММВ-7-3/ [email i mbrojtur]

Për ta bërë këtë, është e nevojshme të krijoni një certifikatë 2-NDFL në program në formë letre ose elektronike dhe t'ia dërgoni tatimpaguesit dhe autoritetit tatimor në vendin e regjistrimit tuaj. Për rastet e vitit 2011 kjo duhet të bëhet jo më vonë se 31 janar 2012.

Kthimi i tatimit mbi të ardhurat personale

Një taksë e mbingarkuar mund të jetë për të njëjtat arsye si një taksë e nënvlerësuar.

Procedura e përgjithshme për kthimin dhe kompensimin e shumave të taksave të paguara dhe të mbledhura përcaktohet nga nenet 78 dhe 79 të Kodit Tatimor të Federatës Ruse. Formulimi i ri i paragrafit 1 të nenit 231 të Kodit Tatimor të Federatës Ruse (hyri në fuqi më 1 janar 2011) sqaroi rregullat për kthimin e tatimit mbi të ardhurat personale për një individ nga i cili një agjent tatimor mbajti tatimin e tepërt për çdo arsyeja.

Nëse arsyeja e taksës së mbajtur është ndryshimi i gjendjes së zbritjeve ose të ardhurave, atëherë që nga fillimi i vitit aktual, agjenti tatimor është i detyruar të informojë për çdo fakt të tillë individin, të cilit i ka mbajtur më parë tatimin. brenda 10 ditëve pune nga data kur agjenti u bë i ditur. Në këtë rast, tregohet shuma e tepërt e tatimit mbi të ardhurat personale. Forma e mesazhit nuk është e rregulluar dhe mund të jetë arbitrare.

Shuma e tatimit të mbajtur tepër në burim është e rimbursueshme në bazë të një aplikimi me shkrim të tatimpaguesit (paragrafi 1 i nenit 231 të Kodit Tatimor të Federatës Ruse). Prandaj, ne rekomandojmë që agjentët tatimorë (punëdhënësit) të përfshijnë një frazë në mesazh në lidhje me nevojën për të shkruar një aplikim të tillë. Duhet gjithashtu të tregohet se kthimi te tatimpaguesi i shumës së tatimit të mbajtur tepër në burim është i mundur vetëm në formë pa para. Prandaj, aplikimi i tatimpaguesit duhet të tregojë llogarinë bankare në të cilën duhet të transferohen fondet që i takon.

Mesazhi mund t'i jepet tatimpaguesit ose të dërgohet me postë.

Kërkesa që u shfaq vitin e kaluar në Kodin Tatimor të Federatës Ruse për të informuar tatimpaguesin në kohën e duhur për mbipagesën ekzistuese të tatimit nuk shoqërohet me rregulloren e fiksimit të faktit të zbulimit të mbajtjes së tepërt të tatimit mbi të ardhurat personale nga tatimpaguesi. të ardhura. Nuk parashikohet gjithashtu përgjegjësia e agjentit tatimor për mos informimin e tatimpaguesit.

Pasi ka marrë nga tatimpaguesi një kërkesë për kthimin e shumës së mbajtur tepër të tatimit mbi të ardhurat personale, punëdhënësi vendos se me çfarë shpenzimesh do të kthehet. Rimbursimi është i mundur në kurriz të shumave të tatimit mbi të ardhurat personale që do të transferohen në sistemin buxhetor të Federatës Ruse për llogari të pagesave të ardhshme si për këtë tatimpagues ashtu edhe për tatimpaguesit e tjerë, nga të ardhurat e të cilëve agjenti mban tatimin në burim (paragrafi 3, klauzola 1, neni 231 i Kodit Tatimor të Federatës Ruse). Mënyra e rimbursimit zgjidhet në bazë të shumës së tatimit të rimbursuar dhe afatit të rimbursimit të tij. Agjenti duhet t'i kthejë tatimin tatimpaguesit brenda tre muajve nga data e marrjes së kërkesës përkatëse nga tatimpaguesi. Që nga fillimi i vitit aktual, një agjenti tatimor i është dhënë ligjërisht e drejta për të rimbursuar tatimin e mbipaguar me shpenzimet e tij, pa pritur marrjen e fondeve nga organi tatimor (paragrafi 9, pika 1, neni 231 i Kodit Tatimor të Federatës Ruse). Sidoqoftë, Ministria e Financave e Rusisë ka rikujtuar vazhdimisht (letrat e Ministrisë së Financave të Rusisë të datës 11 maj 2010 Nr. 03-04-06 / 9-94, datë 25 gusht 2009 Nr. 03-04-06- 01/222) se është e nevojshme të kthehet tatimi mbi të ardhurat personale vetëm në kurriz të shumave tatimore të mbajtura nga pagesat e këtij individi.

Për të kthyer tatimin mbi të ardhurat personale në 1C: Enterprise 8, duhet të futni një dokument në bazën e të dhënave Kthimi i tatimit mbi të ardhurat personale: Desktop i programit "1C: ZUP 8"-> faqerojtës Taksat dhe kontributet -> Kthimi i tatimit mbi të ardhurat personale(Fig. 1).

Oriz. një

Në bazë të dokumentit të postuar, paratë duhet të transferohen: Meny Veprimi -> Bazuar në -> Paga e pagueshme(Fig. 2).

Oriz. 2

Por, ju lutemi vini re - nuk ka asnjë përgjegjësi për mosinformimin për tatimin e tepërt të mbajtur. Për më tepër, një punonjësi i informuar nuk kërkohet të insistojë në kthimin e tatimit mbi të ardhurat personale. Kjo do të thotë, nëse punonjësi vazhdon të punojë dhe nuk ka paraqitur një kërkesë për rimbursim tatimor, atëherë gjatë llogaritjeve të ardhshme të tatimit mbi të ardhurat personale në programet 1C: Ndërmarrja 8, shuma e mbingarkuar do të kreditohet automatikisht kur llogaritet tatimi mbi të ardhurat personale. Nuk ka asnjë ndalim në Kodin Tatimor të Federatës Ruse për të vazhduar kompensimin e tatimit të tepërt të mbajtur në burim në periudhën tjetër tatimore. Për shembull, mbipagesa e tatimit mbi të ardhurat personale të një punonjësi u zbulua tashmë në dhjetor. Kjo situatë do të jetë në vitin 2011 për punonjësit me fëmijë të tretë ose fëmijë me aftësi të kufizuara. Kujtojmë që Ligji Federal Nr. 330-FZ i 21 nëntorit 2011 rriti zbritjet standarde për tatimin mbi të ardhurat personale për fëmijët në mënyrë retroaktive, pra nga 1 janari 2011.

Nëse punonjësit paraqesin aplikime dhe sigurojnë dokumente që thonë se fëmija është me aftësi të kufizuara ose i treti në familje, do të jetë e nevojshme të futen informacione për këto zbritje nga data 01/01/2011 (Fig. 3). Perfitoj Zbritje për redaktimin e asistentëve për fëmijë për të lehtësuar zëvendësimin e zbritjeve për fëmijët e tretë dhe të mëpasshëm. Komandat për thirrjen e Asistentit në Desktop të programit "1C: Paga dhe HR 8" -> skeda taksat -> Redaktimi i zbritjeve për fëmijët dhe në meny Taksat dhe kontributet.

Oriz. 3

Nëse tashmë është bërë një zbritje për një fëmijë me aftësi të kufizuara, atëherë vlera e tij do të ndryshojë automatikisht. Këta punonjës do të tatohen. Punonjësit mund të mos kenë kohë ose mund të mos duan të aplikojnë për kthimin e tatimit mbi të ardhurat personale për ta. Kur dorëzoni një raport 2-NDFL në IFTS, agjenti tatimor do të tregojë shumën e mbipagesës atje. Tatimpaguesi mund të mos aplikojë në IFTS për një rimbursim tatimor. Një agjent tatimor - një organizatë, mund të vazhdojë të llogarisë shumën e mbipagesës në llogaritjen në 2012. Kjo qasje zbatohet në programet 1C: Enterprise 8.

Nëse zbulohet një mbipagesë e tatimit mbi të ardhurat personale kur punonjësi nuk punon më në organizatë, atëherë agjenti tatimor raporton mbipagimin e tatimit në fund të periudhës tatimore në raportin 2-NDFL tek autoriteti tatimor dhe njofton tatimpaguesin. në lidhje me këtë, dhe tatimpaguesi duhet të marrë një rimbursim të shumave të mbizbritura të kontaktojë zyrën e taksave në vendin e banimit.

Rillogaritja e taksave gjatë marrjes së statusit të banorit të Federatës Ruse

Ekziston një shumë e mbajtur tepër e tatimit mbi të ardhurat personale në rast të ndryshimit të statusit të tatimpaguesit nga një jorezident në një rezident të Federatës Ruse. Një jorezident paguan tatimin mbi të ardhurat personale në masën 30%. Pasi një individ njihet si rezident tatimor i Federatës Ruse, këto të ardhura, në përputhje me paragrafin 1 të nenit 224 të Kodit Tatimor të Federatës Ruse, i nënshtrohen tatimit me një shkallë prej 13%.

Deri në vitin 2011, këto mbipagesa ishin të rimbursueshme. Ndryshimet legjislative kanë mashtruar përdoruesit. Ndalimi i kthimit të mbipagesave të tatimit mbi të ardhurat personale që lindën në lidhje me një ndryshim në statusin e tatimpaguesit nuk do të thotë që nuk është e nevojshme të rillogaritni taksën në një shkallë prej 13% dhe të merrni parasysh mbipagesën në akrualet e radhës.

Letrat e Ministrisë së Financave të Rusisë Nr. 03-04-08/4-146 datë 12.08.2011 dhe Shërbimit Federal të Taksave të Rusisë, datë 09.06.2011 Nr. ED-4-3/9150 tregojnë se agjenti tatimor llogarit, mban dhe paguan shumat e tatimit mbi të ardhurat personale në sistemin buxhetor të Federatës Ruse, duke marrë parasysh statusin tatimor të tatimpaguesit, të përcaktuar në çdo datë të pagesës së të ardhurave. Pasi ka përcaktuar një ndryshim në statusin e një jorezidenti në statusin e një rezidenti në një datë të caktuar, kur llogaritet tatimi mbi të ardhurat personale, merr parasysh shumat që ishin grumbulluar më parë në një normë prej 30%.

Përdoruesit e programeve 1C:Enterprise 8 nuk kanë nevojë të bëjnë asgjë në këtë rast. Mjafton të tregohet vetëm ndryshimi i statusit të tatimpaguesit dhe rillogaritja do të kryhet automatikisht gjatë llogaritjes së tatimit mbi të ardhurat personale.

Letra nr. 03-04-06/6-273 e datës 22 nëntor 2010 nga Ministria e Financave e Rusisë tregon dy raste në të cilat një rimbursim tatimor mund të bëhet vetëm në Shërbimin Federal të Taksave: ndryshimi i statusit të një banori të Federata Ruse, zbritja e pasurisë.

Nëse një punonjës aplikon tek punëdhënësi për një zbritje të tatimit në pronë jo nga muaji i parë i periudhës tatimore, zbritja jepet duke filluar nga muaji i aplikimit.

Rimbursimi i tatimit të mbajtur tepër në burim mund të bëhet nga organi tatimor kur tatimpaguesi dorëzon një deklaratë tatimore në inspektorat bazuar në rezultatet e periudhës tatimore.

Ministria e Financave në shkresat e saj në mënyrë të përsëritur tregon se ato shuma të tatimit që janë mbajtur në burim në mënyrën e përcaktuar përpara se të marrin kërkesën e tatimpaguesit për zbritje të tatimit në pronë dhe konfirmimin përkatës nga organi tatimor nuk janë “të mbajtura në burim”.

Sidoqoftë, përfaqësuesit e Shërbimit Federal të Taksave të Rusisë, në një letër të datës 09.06.2011 Nr. ED-4-3 / 9150, tregojnë se kthimi i taksës së mbajtur tepër në burim kur ndryshon statusin e një banori të Federatës Ruse mund të kryhet. jashtë nga një agjent tatimor-punëdhënës gjatë kësaj periudhe tatimore.

Në një letër nga Ministria e Financave e Rusisë, e datës 28 shtator 2011 N 03-04-06 / 6-242, Zëvendës Drejtori i Departamentit të Politikës së Tatimeve dhe Tarifave Doganore S.V. Razgulin përgjigjet se letra e mësipërme nga Shërbimi Federal i Taksave është një kërkesë në Ministrinë e Financave të Rusisë, së cilës i janë dhënë shpjegimet e duhura. Dhe letra e Ministrisë së Financave e datës 12 gusht 2011 Nr. 03-04-08 / 4-146, e cila u lëshua në përgjigje të një kërkese nga Shërbimi Federal i Taksave, tregon qartë se, në përputhje me paragrafin 1.1 të nenit 231 i Kodit Tatimor të Federatës Ruse, dispozitat e të cilit hynë në fuqi më 1 janar 2011. , rimbursimi i shumës së tatimit mbi të ardhurat personale ndaj tatimpaguesit në përputhje me statusin e rezidentit të Federatës Ruse të fituar nga ai bëhet nga organi tatimor në të cilin është regjistruar në vendbanimin (vendqëndrimin). Rimbursimi bëhet kur tatimpaguesi paraqet një deklaratë tatimore në fund të periudhës tatimore të specifikuar, si dhe dokumente që konfirmojnë statusin e një rezidenti tatimor të Federatës Ruse në këtë periudhë tatimore, në mënyrën e parashikuar nga neni 78 i tatimit. Kodi i Federatës Ruse.

Kështu, nëse një punonjës i një organizate fiton statusin e një rezidenti tatimor të Federatës Ruse, rimbursimi i shumës së taksës bëhet në fund të periudhës tatimore nga autoriteti tatimor.

Përdoruesit e programeve 1C:Enterprise 8 duhet vetëm të specifikojnë vetëm datën e ndryshimit të statusit të tatimpaguesit, dhe rillogaritja do të kryhet automatikisht kur llogaritet tatimi mbi të ardhurat personale.

Mbledhja e tatimit mbi të ardhurat e një individi përcaktohet nga kërkesat e Artit. 231 i Kodit Tatimor. Shpesh, nëse keni nevojë të ndryshoni përqindjen ose shumën, lindin pyetje, kështu që ne do t'u përgjigjemi atyre kryesore këtu dhe do t'ju tregojmë se si të shpenzoni rillogaritja e tatimit mbi të ardhurat personale në 1C ZUP.

Janë tre pika kryesore kur mund të jetë e nevojshme Rillogaritja e tatimit mbi të ardhurat personale 1C ZUP 3. Le të flasim më shumë për secilën prej tyre.

Taksa shtesë

Momenti kur tatimi mbi të ardhurat personale llogaritet gabimisht mund të ndodhë në rastet e mëposhtme:

- një gabim banal i lidhur me zbritje shtesë ose një kod shpenzimi të specifikuar gabimisht;

- rillogaritjen e pagave për periudhën e mëparshme dhe rritjen e tatimit, përkatësisht;

- një individ ka humbur statusin e rezidentit në lidhje me pagesën e taksave.

Rillogaritja e tatimit mbi të ardhurat personale në 1C 8.2 ZUP bëhet në bazë të njohjes së punonjësit me certifikatën 2-NDFL.

Kthimi i tatimit mbi të ardhurat personale të mbajtura në burim

Arsyet mund të jenë saktësisht të njëjta si në rastin e mëparshëm. Një mesazh që taksa do të rillogaritet i dërgohet një individi me postë ose i dorëzohet personalisht. Në të njëjtën kohë, në fakt nuk ka asnjë detyrim të agjentit tatimor për faktin se informacioni në lidhje me ndryshimin e shkallës tatimore nuk është kryer.

Për të rimbursuar tatimin e mbingarkuar, domethënë për të rillogaritur tatimin mbi të ardhurat personale në 1C 8.3 ZUP, duhet të postoni dokumentin e krijuar në skedën "Taksat dhe kontributet":

Pasi të keni krijuar një dokument të tillë, duhet të transferoni shumën e kërkuar të parave: Veprimi - Bazuar në - Paga e pagueshme.

Shpesh zbritja e taksave është për faktin se punonjësi nuk ka dhënë në kohë të dhëna për lindjen e fëmijës së tij të tretë. Në këtë rast, mund të përdorni një mjet të tillë të brendshëm si Asistenti i Redaktimit të Zbritjes së Fëmijëve, i cili është i parainstaluar në çdo version të licencuar të 1C.

Jemi të sigurt se nuk duhet të ketë probleme me kryerjen e operacioneve të tilla në 1C. Format e unifikuara dhe ndihma e përshtatshme do t'ju ndihmojnë të përballeni edhe me rastin më të vështirë.

Pas marrjes së të ardhurave nga një punonjës, organizata, si agjent tatimor, është e detyruar të llogarisë tatimin mbi të ardhurat personale nga të ardhurat e tatueshme të punonjësit, ta mbajë atë në burim dhe të transferojë shumën e mbajtur në buxhet në buxhet (klauzola 1 e nenit 226 të Tatimeve Kodi i Federatës Ruse).

Tatimi mbi të ardhurat personale të mbajtura tepër në burim ndodh në situatat e mëposhtme:

- Zbritjet jepen në mënyrë retroaktive.

- Kur ndryshon statusin nga jorezident në rezident.

- Kryeni çdo rillogaritje. Për shembull, kur një punonjësi i është llogaritur paga për një muaj, dhe më vonë doli se i ishte dhënë leje pa pagesë.

Zbritjet jepen në mënyrë retroaktive

Konsideroni se si merret parasysh në mënyrë të panevojshme duke përdorur një shembull kur një punonjës shkroi një kërkesë për një zbritje të vjetëruar. Në raste të tjera, duhet të veproni në mënyrë të ngjashme.

Për shembull, një punonjës paraqiti një kërkesë për një zbritje jo në janar, por në mars. Tashmë është llogaritur paga për muajin janar, shkurt dhe është llogaritur tatimi mbi të ardhurat personale.

Si të regjistroni të drejtën për një zbritje standarde tatimore për tatimin mbi të ardhurat personale në 1C ZUP 3.0 (2.5), shikoni videon tonë:

Versioni i parë i ngjarjes: kur shuma totale e tatimit mbi të ardhurat personale për muajin aktual është pozitive

Në 1C 8.3 ZUP 3.0 ja se si duket llogaritja e pagës për janar 2016: të ardhurat e tatueshme do të jenë 16,500 rubla. dhe taksa mbi të është 2145 rubla. Një llogaritje e ngjashme do të jetë për shkurt 2016:

Në Mars 2016, një punonjës shkruan një kërkesë për një zbritje për një fëmijë:

Gjatë llogaritjes së pagës për Mars 2016, kushtojini vëmendje skedës së tatimit mbi të ardhurat personale. Në skedën Accruals, llogaritja do të jetë e njëjtë si në janar dhe shkurt:

Së pari, shohim se është aplikuar një zbritje prej 1400 rubla. (është plotësuar kolona Zbritjet e aplikuara). Së dyti, përveç rreshtit për muajin mars 2016, ka edhe rreshta për muajt e mëparshëm. Taksa në shumën -182 rubla. korrespondon me shumën e tatimit që duhet të rillogaritet duke marrë parasysh zbritjen, d.m.th. 1400 * 13% = 182 rubla Kështu, në muajin mars do të rillogaritet tatimi mbi të ardhurat personale dhe do të merren parasysh shumat e taksave për muajin janar dhe shkurt. Gjatë pagimit të pagave për muajin mars, tatimi do të mbahet duke marrë parasysh këtë rillogaritje:

Në 1C 8.2 ZUP 2.5 llogaritja do të jetë e njëjtë. Dallimi është vetëm në mënyrën se si do të futen informacionet për zbritjet.

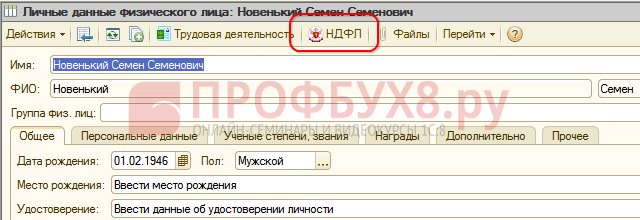

Në 1C për kontabilitetin e pagave ed. 2.5 për t'i caktuar zbritjet një punonjësi, duhet të hapni kartën e një individi (Desktop - Të dhënat e personelit - Shihni gjithashtu - Individët ose shkoni nga karta e punonjësit duke përdorur lidhjen "Më shumë detaje rreth një individi .."), ekzekutoni " Komanda NDFL” në shiritin e komandës së sipërme:

Në dritaren e hyrjes së të dhënave për tatimin mbi të ardhurat personale, vendosni informacionin mbi zbritjet:

Gjatë llogaritjes së pagës për muajin mars 2016, do të shohim edhe rillogaritjen e tatimit mbi të ardhurat personale për janar dhe shkurt 2016:

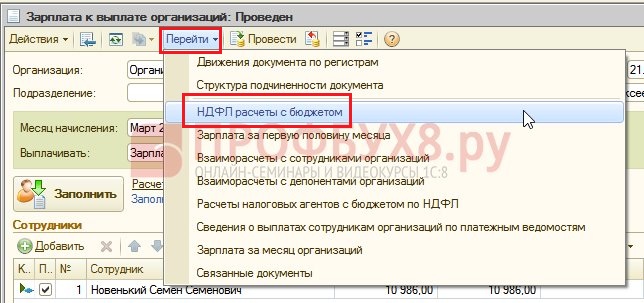

Ne paguajmë pagat për mars, hartojmë një dokument dhe shikojmë regjistrin e akumulimit të tatimit mbi të ardhurat personale, llogaritjet me buxhetin. Në këtë regjistër me llojin e lëvizjes “Shpenzime” (“minus”), fiksohet tatimi mbi të ardhurat personale të mbajtura në burim:

Të dhënat që janë marrë në regjistrin e tatimit mbi të ardhurat personale për shlyerjet buxhetore mund t'i shikoni duke klikuar butonin Shko te – shlyerjet e tatimit mbi të ardhurat personale me buxhet në dokumentin e hapur Paga e pagueshme nga organizatat:

Varianti i dytë i ngjarjes: kur shuma totale e tatimit mbi të ardhurat personale për muajin aktual është negative

Në shembujt në shqyrtim, shuma e tatimit për muajin mars 2016 ishte e mjaftueshme për të bërë shumën totale të taksës pozitive për tre muaj. Por ka situata kur shuma e taksës për muajin aktual mund të mos jetë e mjaftueshme dhe tatimi përfundimisht do të rezultojë negativ.

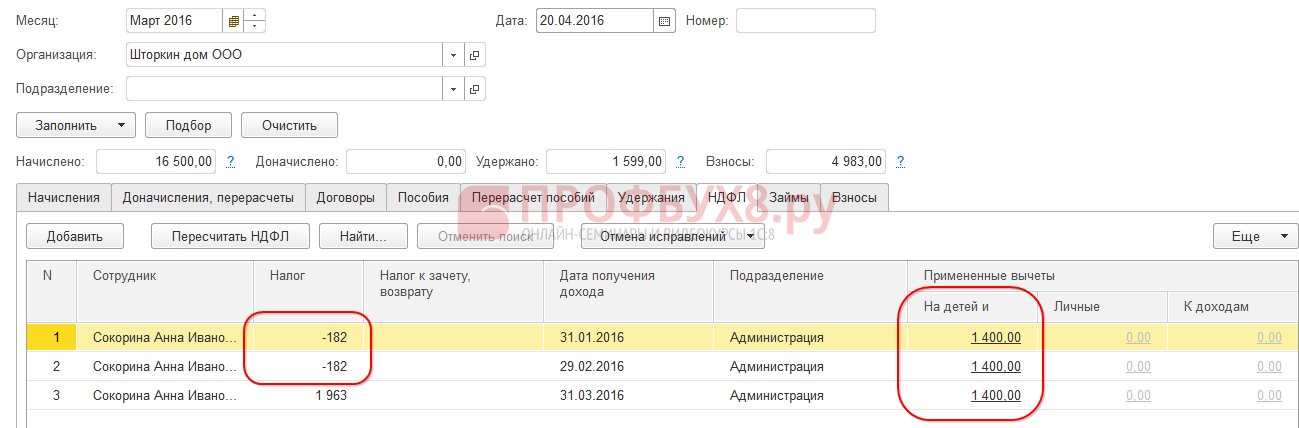

AT ZUP 3.0 për shembull, një punonjëse Sokorina A.I. ka punuar vetëm një ditë në mars, pjesën tjetër të kohës ajo ka bërë pushime pa kursyer rrogë.

Më pas, gjatë llogaritjes së pagës për muajin mars 2016, ajo do të ketë llogaritjen e mëposhtme:

Të ardhurat e tatueshme do të jenë 750 rubla, tatimi mbi të ardhurat personale nga kjo shumë - 98 rubla. Por meqenëse punonjësi ka të drejtë për një zbritje, ai nuk do të zbatohet plotësisht, por vetëm për 98 rubla. Pjesa tjetër e shumës 182 - 98 \u003d 84 rubla. do të kreditohet në muajin e ardhshëm të faturimit. Shumat për muajin janar dhe shkurt do të llogariten edhe për muajin pasardhës. Shuma të tilla që nuk mund të merren parasysh në llogaritjen aktuale shfaqen në kolonën Tatimet e kreditueshme, të rimbursueshme.

Nëse kjo kolonë nuk është e dukshme në 1C ZUP 8.3, atëherë mund të aktivizoni shfaqjen e saj duke përdorur butonin Më shumë - Ndrysho formularin. Kjo kolonë duhet të monitorohet gjithmonë, pasi mban shënime të tatimit mbi të ardhurat personale të mbajtura tepër në burim. Programi 1C 8.3 ZUP 3.0 mban shënime për shuma të tilla veçmas dhe nuk i ofron ato për pagesë:

Le të bëjmë një pagesë të pagës për mars dhe të shohim që shuma e pagueshme nuk rritet me shumën e taksës së tepërt të mbajtur në burim dhe është e barabartë me 750 rubla:

Le të krijojmë një fletëpagesë për muajin mars. Shuma e tatimit të tepërt të mbajtur në burim regjistrohet si borxh për ndërmarrjen në fund të muajit:

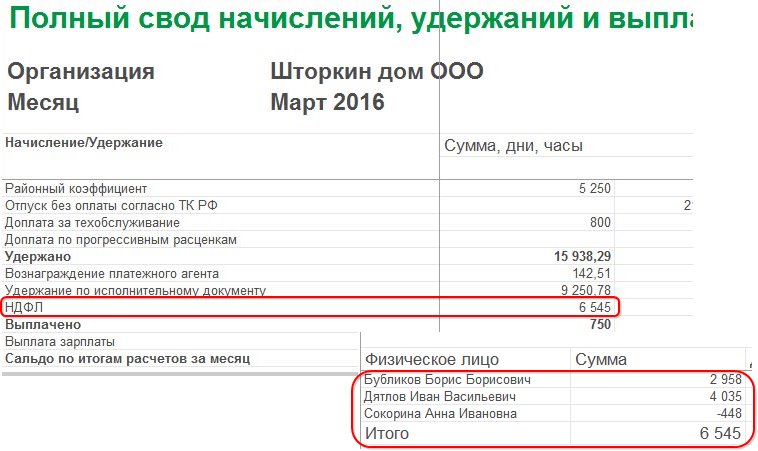

Le të shohim përmbledhjen e pagave për Mars 2016, do të na interesojë linja e tatimit mbi të ardhurat personale:

Siç mund ta shihni, në shumën totale të tatimit mbi të ardhurat personale (6,545 rubla) ekziston një shumë me tatimin mbi të ardhurat personale të mbajtura në burim (-448 rubla), e cila nuk duhet të ndikojë në tatimin e mbajtur. Sipas legjislacionit, është e nevojshme të transferohet në buxhet shuma e tatimit mbi të ardhurat personale të mbajtura në burim dhe në kod shohim shumën e tatimit mbi të ardhurat personale të llogaritura. Kështu, shuma që do të transferohet në buxhet për mars duhet të jetë 448 rubla. më shumë se në kasafortë.

Në deklaratën për pagesën e pagës, tatimi mbi të ardhurat personale u regjistrua për transferim në shumën prej 6,993 rubla, që është 448 rubla. më shumë se në kasafortë (6,545 + 448 = 6,993 rubla):

Le të llogarisim pagën për prill 2016 dhe të shohim skedën e tatimit mbi të ardhurat personale:

Për punonjësin Sokorina A.I., kompensohet tatimi mbi të ardhurat personale të mbajtura në burim në shumën prej 448 rubla. Tani shuma në kolonë Taksa e pagueshme, e rimbursueshme qëndron me një shenjë plus:

Në fletëpagesën e muajit prill, borxhi është shuma, e cila nuk përfshin tatimin mbi të ardhurat personale të mbajtura në burim. Kështu, shuma prej 448 rubla. u lexua. Ja çfarë na tregon informacioni i shfaqur nga "Referenca" për këtë:

Ne do të paguajmë pagën e punonjësve për Prill 2016:

Shuma e tatimit mbi të ardhurat personale sipas kodit ishte 8,708 rubla, dhe është e nevojshme të transferoni shumën prej 8,260 rubla, që është 448 rubla. më të vogla. Shuma e tatimit të mbajtur në burim ndryshon nga shuma e llogaritur saktësisht për shumën e kompensimit të tatimit mbi të ardhurat personale të mbajtura tepër në burim.

Nëse shuma e tatimit mbi të ardhurat personale në përmbledhje përmban vlera negative, atëherë kur transferoni tatimin mbi të ardhurat personale në buxhet, këto shuma nuk duhet të merren parasysh. Prandaj, shuma në kasafortë dhe shuma kur paguani taksën mbi të ardhurat personale nuk do të jenë kurrë të barabarta. Gjithashtu, nëse shumat negative kompensohen në muajin e ardhshëm, atëherë shuma në përmbledhjen e tatimit mbi të ardhurat personale nuk do të jetë e barabartë me shumën për transferimin e tatimit mbi të ardhurat personale në buxhet.

Përveç kësaj, shuma e tatimit mbi të ardhurat personale të mbajtura në burim mund të kompensohet në llogaritjen e muajit të ardhshëm. Një punonjës mund të shkruajë një deklaratë dhe atij do t'i kthehet mbitatimi i mbajtur.

Ndryshimi i statusit nga jorezident në rezident

Nëse tatimi mbi të ardhurat personale i mbajtur në burim ka lindur si rezultat i një ndryshimi të statusit nga jorezident në rezident, atëherë tatimi nuk kthehet, por mund të kreditohet vetëm në llogaritjen e muajve në vijim. Nëse në fund të periudhës tatimore nuk është kredituar e gjithë shuma, atëherë organizata paraqet informacion në lidhje me tatimin mbi të ardhurat personale të mbajtura në burim në tatimin dhe vetë tatimi ia kthen këtë shumë punonjësit pas ankesës së tij.

Tatimi mbi të ardhurat personale të mbajtura tepër - çfarë të bëni?

Ne do të studiojmë se si të kthejmë tatimin mbi të ardhurat personale të mbajtura në burim në programin 1C 8.3 (8.2) për personelin.

Si të ktheni tatimin mbi të ardhurat personale të mbajtura në burim në 1C ZUP 8.3 (rev.3.0)

- Ne formojmë një dokument të rimbursimit tatimor: seksioni Taksat dhe kontributet - Rimbursimi i tatimit mbi të ardhurat personale:

- Një dokument për pagesën e pagës, në të cilin tashmë shohim se shuma është paguar në shumën prej 1,198 rubla (750 rubla (paga) + 448 rubla (taksa e kthyer mbi të ardhurat personale):

Në fletëpagesë shohim se është formuar shuma e tatimit mbi të ardhurat personale të mbajtura tepër në burim dhe në të njëjtin muaj është fiksuar, pra është kthyer dhe paguar së bashku në pagë për mars 2016:

Në rastin e një deklarate të tatimit mbi të ardhurat personale, është e nevojshme të bëni manualisht një regjistrim në regjistër Zgjidhjet e agjentëve tatimorë me një buxhet të tatimit mbi të ardhurat personale në mënyrë që të shfaqen saktë informacionet mbi tatimin mbi të ardhurat personale që do të transferohen. Për ta bërë këtë, ne do të krijojmë një dokument të transferimit të të dhënave. Në vendosjen e përbërjes së regjistrave do të zgjedhim regjistrin e akumulimit Llogaritjet e agjentëve tatimorë me buxhetin e tatimit mbi të ardhurat personale. Plotësojeni si “shpenzim” me shumën “-448,00″:

Kështu, ne kemi rregulluar informacionin për tatimin mbi të ardhurat personale të transferuara në buxhet me shumën e rimbursimit.

Për gabime të mundshme gjatë mbajtjes së tatimit mbi të ardhurat personale në 1C ZUP 3.0, shihni tutorialin tonë të videos:

Si të ktheni tatimin mbi të ardhurat personale të mbajtura në burim në 1C ZUP 8.2 (rev. 2.5)

Le të themi se një punonjës bën pushime pa kursime nga 01/03/16 deri në 30/03/16.

Kështu, në mars, ai punoi vetëm 1 ditë:

Ne llogarisim pagën e tij për Mars 2016 dhe shohim që shuma e tatimit mbi të ardhurat personale është formuar me shenjën minus, domethënë ka pasur një taksë mbi të ardhurat personale të mbajtura tepër:

Kjo shumë nuk rrit shumën e pagueshme dhe ruhet në një regjistër të veçantë të tatimit mbi të ardhurat personale për kompensim. Mund ta shikoni duke klikuar në butonin Shko në dokumentin e postuar të listës së pagave:

Në rast të tatimit mbi të ardhurat personale të mbajtura tepër në burim, në regjistër vendoset një shënim me shenjën “+”. Në fletën e pagave për mars, borxhi në fund të muajit është 909,45 rubla, nga të cilat 364,00 rubla - kjo është shuma e tatimit mbi të ardhurat personale të mbajtura tepër:

Shuma e tatimit mbi të ardhurat personale të mbajtura në burim nuk duhet të rrisë shumën e pagueshme. Siç e shohim, pasi kemi krijuar një dokument për pagesën e pagës për Mars 2016. Shuma e pagueshme është 545.45 = 909.45 -364.00 rubla:

Me rastin e afishimit të dokumentit të pagesës, regjistrohet një shumë zero e tatimit të mbajtur në burim, dhe kështu ka një ndryshim në mes të tatimit mbi të ardhurat personale të llogaritur dhe të mbajtur në burim. Tatimin e llogaritur mund ta shohim në përmbledhjen e pagave ose në fletëpagesat e punonjësve:

Në përmbledhjen për Mars 2016 në shumën e tatimit mbi të ardhurat personale llogaritet 1,716,00 rubla. është një shumë negative tatimore. Ju duhet të transferoni në buxhet shumën e mbajtur, pra për Mars 2016. duhet të transferohet shuma prej 364 rubla. më shumë se sa shohim nga kasaforta.

Shihni shumën që do të transferohet për Mars 2016. Ju mund të përdorni raportin Analiza e taksave dhe kontributeve të grumbulluara nga data kur është paguar paga për muajin mars. Në shembullin tonë, kjo është 04/05/2016. Në kolonën e tatimit mbi të ardhurat personale të mbajtura në burim, do të tregohet shuma që do të transferohet në buxhet:

Ekzistojnë dy skenarë të mundshëm për të punuar me një taksë të tillë mbi të ardhurat personale:

- ose lexoni në muajt në vijim;

- ose kthehet me kërkesë të punëmarrësit.

Shuma e tatimit mbi të ardhurat personale të mbajtura në burim llogaritet në muajt në vijim

Le të llogarisim pagën për prill 2016. Një punonjës ka Novenky S.S. të ardhurat e tatueshme janë 12,000 rubla - 1,400 rubla. (zbritje) = 10,600 rubla. Tatimi mbi të ardhurat personale për këto të ardhura 10,600 * 13% \u003d 1,378 rubla. - këtë e shohim në skedën e tatimit mbi të ardhurat personale:

Gjatë kryerjes së këtij dokumenti, në regjistrin e akumulimit të tatimit mbi të ardhurat personale formohet për kompensim, por tashmë me shenjën "-", domethënë shumën që ishte regjistruar më parë në këtë regjistër me shenjën "+" në Mars 2016. është shlyer nga ky dokument:

Kur paguani pagën për muajin prill, shuma "Për t'u paguar" do të jetë 364 rubla më shumë:

Le të gjenerojmë një raport Analizë e tatimit mbi të ardhurat personale në datën e pagesës së pagës për prill 2016 (që nga 04 maj 2016) dhe të shohim se sa është e nevojshme të transferohet në buxhetin e tatimit mbi të ardhurat personale për prill 2016. Dhe siç shihet nga raporti, kjo shumë është 3,094,00 rubla. më pak se shuma nën kasafortën 3 458,00 rubla. për 364,00 rubla:

Nëse punonjësi ka shkruar një kërkesë për rimbursim të tatimit mbi të ardhurat personale

Krijojmë një dokument për kthimin e tatimit mbi të ardhurat personale: Desktop - Taksat - Kthimi i tatimit mbi të ardhurat personale. Gjatë kryerjes së këtij dokumenti, regjistrimet formohen në regjistra.

Në regjistrin e tatimit mbi të ardhurat personale të kompensohet në një shumë të barabartë me shumën e rimbursimit të tatimit me shenjën “-”. Kështu, tatimi i tepërt i mbajtur konsiderohet i fshirë:

Në regjistrin Paga për muajin e organizatave, fikson shumën që do t'i paguhet punonjësit:

Në regjistrin e tatimit mbi të ardhurat personale, shlyerjet me buxhetin, gjenerojnë një hyrje me një shenjë "-", e cila zvogëlon shumën e tatimit të mbajtur në burim me shumën prej 364 rubla:

Ne paguajmë rimbursimin e regjistruar të tatimit mbi të ardhurat personale:

Kur vendosni dokumentin e hyrjes në regjistrin e tatimit mbi të ardhurat personale për kompensim, shuma e tatimit të llogaritur gjatë llogaritjes së pagës për prill 2016 do të jetë tashmë e ndryshme, pasi shuma ishte debituar më herët nga dokumenti i deklaratës së tatimit mbi të ardhurat personale:

Duke formuar pagesën për prill 2016, shuma paguhet për 364 rubla. më pak se në shembullin e mëparshëm:

Le të kthehemi te raporti Analiza e taksave dhe kontributeve të grumbulluara dhe ta gjenerojmë në datën e pagesës. Shuma e tatimit të mbajtur në burim për t'u transferuar në buxhet nuk ka ndryshuar në krahasim me shembullin e mëparshëm:

Në ZUP 2.5, si dhe në ZUP 3.0, gjatë kthimit të tatimit mbi të ardhurat personale, nuk ka ulje të shumës së tatimit mbi të ardhurat personale të transferuara në regjistër Shlyerjet e agjentëve tatimorë me buxhet për tatimin mbi të ardhurat personale, kështu që ju duhet të rregulloni manualisht këtë shumë.

Mospërputhja në shumën e tatimit mbi të ardhurat personale të mbajtura në burim dhe tatimit mbi të ardhurat personale që do të transferohen mund të shihet nëse krijoni një raport Analizë e taksave dhe kontributeve të grumbulluara për periudhën nga prilli deri në datën e pagesës së pagës:

Për të rregulluar shumën që do të transferohet, ne përdorim dokumentin e transferimit të të dhënave. Ne krijojmë një regjistrim në regjistrin e akumulimit Llogaritjet e agjentëve tatimorë me buxhetin për tatimin mbi të ardhurat personale me llojin e të ardhurave të lëvizjes, për shumën e tatimit mbi të ardhurat personale të kthyera me shenjën minus, duke ulur kështu shumën që do të transferohet:

Le të gjenerojmë përsëri një raport me të njëjtat parametra dhe të shohim që shuma e tatimit mbi të ardhurat personale të mbajtura në burim është bërë e barabartë me shumën e tatimit mbi të ardhurat personale që do të transferohet:

Përmblidhni. Nëse për ndonjë arsye e keni mbajtur tej mase tatimin mbi të ardhurat personale në llogaritje, tani e dini se si ta ktheni tatimin mbi të ardhurat personale të mbajtura tepër në burim për llogaritjen e tij të saktë në programet 1C.

Momenti i regjistrimit të tatimit mbi të ardhurat personale të mbajtura në burim në 1C ZUP 2.5 varet nga kutia e kontrollit "Kur llogaritni tatimin mbi të ardhurat personale, merrni parasysh tatimin e llogaritur si të mbajtur". Çdo opsion, në varësi të nëse kutia është e kontrolluar apo jo, ka nuancat e veta që kërkojnë vëmendje të shtuar. Shikoni videon tonë për më shumë rreth kësaj:

Për t'ju përcjellë të gjitha informacionet më të azhurnuara mbi formimin e formularit 6 të tatimit mbi të ardhurat personale, për të kuptuar të gjitha ndërlikimet dhe nuancat e plotësimit të llogaritjes në 1C, ekipi Profbukh8 ( 1

vlerësime, mesatare: 5,00

nga 5)

Këto materiale janë në dispozicion

vetëm për shikim të regjistruar

për pajtimtarët e projektit Profbuh8.ru

në konfigurim?")