Ponekad se u poduzeću događa situacija prekomjerno zadržanog poreza na dohodak od zaposlenika. U tom slučaju, u obračunskom razdoblju u dokumentu "Plaća" na kartici "Porez na dohodak" naveden je negativan iznos poreza.

Također u dokumentu, na kartici „Kontrola plaćanja“ naveden je iznos za prebijanje ako je iznos poreza s minusom veći od iznosa obračunanog poreza za tekuće razdoblje.

U svom primjeru dodao sam Pirogova P.P. standardni porezni odbitak za djecu od listopada, odnosno za listopad program je preračunao porez i iznos je ispao s minusom. Između listopada i studenog (mjesec obračuna) razlika je 208 rubalja, što je prikazano na kartici "Prilagodbe plaćanja".

Da je negativan zbroj za listopad manji od zbroja za studeni, onda te razlike ne bi bilo.

Prilikom knjiženja dokumenta generira se knjiženje Dt 70 Kt 68.01 s negativnim iznosom.

Ovaj iznos poreza će se odraziti kao dug organizacije, ne povećavajući iznos koji se plaća zaposleniku. Prekomjerno zadržani porez na dohodak uzet će se u obzir pri obračunu plaća u narednim mjesecima i umanjiti iznos obračunatog poreza.

Ako vam je potreban pretjerano zadržani iznos poreza na dohodak, možete ga vratiti izdavanjem dokumenta Prijava poreza na dohodak u 1C računovodstvu 8 izd. 3.0.

Da biste to učinili, idite na odjeljak "Plaća i osoblje", zatim "Više" i "Svi dokumenti o porezu na dohodak". Kliknite na gumb "Kreiraj" i odaberite željeni dokument "Prijava poreza na dohodak".

Navodimo datum dokumenta, po potrebi mijenjamo organizaciju (ako baza podataka vodi evidenciju o nekoliko organizacija odjednom).

Zatim u polju "Zaposlenik" odaberite zaposlenika kojem se vraća višak poreza po odbitku.

Tablični dio dokumenta popunjava se automatski nakon navođenja djelatnika. Naznačit će se datum primitka prihoda i iznos povrata poreza po odgovarajućoj stopi.

U našem primjeru radi se o porezu po stopi od 13%.

Ako je potrebno, možete ažurirati iznose klikom na gumb "Ažuriraj povratne iznose" ili ručno dodati iznose klikom na gumb "Dodaj".

Dokument "Prijava poreza na dohodak" u 1C računovodstvu 8 izd. 3.0 ne generira knjiženja, samo će se iznos vraćenog poreza prikazati u registru poreznog računovodstva za porez na dohodak.

Napominjemo da temeljem stavka 4. stavka 1. čl. 231 Poreznog zakona Ruske Federacije i dopisa Ministarstva financija Rusije od 17. veljače 2011. br. 030406/931, povrat poreznog obveznika prekomjerno zadržanih iznosa poreza izvršit će porezni agent u ne -gotovinski obrazac prijenosom sredstava na žiro račun poreznog obveznika koji je naveden u njegovoj prijavi.

Postupak prikupljanja i vraćanja poreza na dohodak reguliran je člankom 231. Poreznog zakona Ruske Federacije. Porezni obveznici imaju mnoga pitanja, pa ćemo se usredotočiti na najčešće slučajeve, kao i dati preporuke kako odraziti radnje za ponovni izračun, naplatu i povrat poreza na dohodak u programima sustava 1C:Enterprise 8.

Dodatni porez

Dosadašnja pravila naplate poreza na dohodak nisu se mijenjala. Dakle, ako porezni agent iz nekog razloga nije zadržao porez na dohodak od dohotka pojedinca ili nije u cijelosti odbio porez, nedostajuće iznose potrebno je nadoknaditi od poreznog obveznika. Nedovoljno plaćanje poreza može nastati iz sljedećih razloga:

- greškom, ako su dali dodatni odbitak ili pogrešno naveli šifru prihoda;

- izvršen je preračun za prethodno razdoblje, a prihodi su povećani;

- pojedinac je izgubio status poreznog rezidenta.

Ako zaposlenik nastavi raditi, prima prihode, tada će se nakon ispravljanja pogreške, ponovnog izračuna ili promjene statusa, tijekom sljedećeg obračuna poreza na dohodak u računovodstvenim programima sustava 1C:Enterprise 8 automatski izračunati iznos koji nedostaje i iznos koji nedostaje bit će zadržan.

Ako se otkrije neplaćanje poreza kada porez na dohodak neće biti moguće zadržati (ako je zaposlenik dao otkaz ili je isteklo porezno razdoblje), tada organizacija neće moći povratiti porez na dohodak. Stavak 5. članka 226. Poreznog zakona Ruske Federacije navodi da ako je nemoguće odbiti obračunati iznos poreza na dohodak od poreznog obveznika, porezni agent je dužan obavijestiti poreznog obveznika i porezno tijelo na mjestu svog pisana registracija o tome i o iznosu poreza pomoću potvrde obrasca 2-NDFL, odobrene naredbom Federalne porezne službe Rusije od 17.11.2010. br. MMV-7-3/ [e-mail zaštićen].

Za to je potrebno generirati 2-NDFL potvrdu u programu u papirnatom ili elektroničkom obliku i poslati je poreznom obvezniku i poreznoj upravi na mjestu vaše registracije. Za slučajeve iz 2011. to se mora učiniti najkasnije do 31. siječnja 2012. godine.

Povrat poreza na dohodak

Previše naplaćeni porez može biti iz istih razloga kao i podcijenjeni porez.

Opći postupak povrata i prebijanja preplaćenih i naplaćenih iznosa poreza također je utvrđen člankom 79. Poreznog zakona Ruske Federacije. Nova formulacija stavka 1. članka 231. Poreznog zakona Ruske Federacije (stupila na snagu 1. siječnja 2011.) pojašnjava pravila za povrat poreza na dohodak pojedincu od kojeg je porezni agent zadržao prekomjerni porez za bilo koji razlog.

Ako je razlog za naplatu poreza po odbitku promijenjeno stanje odbitka ili dohotka, tada je porezni agent od početka tekuće godine dužan o svakoj takvoj činjenici obavijestiti pojedinca od kojeg je prethodno obustavio porez. u roku od 10 radnih dana od dana kada je agentu postalo poznato. U tom slučaju se ukazuje na višak zadržanog iznosa poreza na dohodak. Oblik poruke nije reguliran i može biti proizvoljan.

Prekomjerno zadržani iznos poreza vraća se na temelju pisanog zahtjeva poreznog obveznika (stav 1. članka 231. Poreznog zakona Ruske Federacije). Stoga preporučamo da porezni agenti (poslodavci) u poruku unesu frazu o potrebi pisanja takve prijave. Također treba naznačiti da je povrat poreznom obvezniku prekomjerno zadržanog iznosa poreza moguć samo u bezgotovinskom obliku. Stoga se u prijavi poreznog obveznika mora naznačiti bankovni račun na koji treba doznačiti sredstva koja mu pripadaju.

Poruka se može predati poreznom obvezniku ili poslati poštom.

Zahtjev koji se pojavio prošle godine u Poreznom zakonu Ruske Federacije da se porezni obveznik pravodobno obavijesti o postojećem preplati poreza nije popraćen propisom utvrđivanja činjenice otkrivanja prekomjernog zadržavanja poreza na dohodak od poreznog obveznika. prihod. Također nije predviđena odgovornost poreznog agenta za neobavještavanje poreznog obveznika.

Nakon što je od poreznog obveznika primio zahtjev za povrat prekomjerno zadržanog iznosa poreza na dohodak, poslodavac odlučuje na koji trošak će isti biti vraćen. Povrat je moguć na teret iznosa poreza na dohodak koji će se prenijeti u proračunski sustav Ruske Federacije na račun budućih plaćanja kako za ovog poreznog obveznika tako i za druge porezne obveznike od čijih prihoda agent zadržava porez (stav 3. klauzula 1, članak 231 Poreznog zakona Ruske Federacije). Način povrata bira se na temelju iznosa vraćenog poreza i roka za njegov povrat. Zastupnik mora vratiti porez poreznom obvezniku u roku od tri mjeseca od dana zaprimanja odgovarajuće prijave poreznog obveznika. Porezni agent od početka tekuće godine zakonski ima pravo na povrat preplaćenog poreza na vlastiti trošak, bez čekanja na primitak sredstava od poreznog tijela (stav 9. stavak 1. članak 231. Poreznog zakona Ruske Federacije). Međutim, Ministarstvo financija Rusije je više puta podsjetilo (pisma Ministarstva financija Rusije od 11. svibnja 2010. br. 03-04-06 / 9-94, od 25. kolovoza 2009. br. 03-04-06- 01/222) da je porez na dohodak potrebno vratiti samo na teret poreznih iznosa zadržanih od uplata ovog pojedinca.

Da biste vratili porez na dohodak u 1C:Enterprise 8, morate unijeti dokument u bazu podataka Povrat poreza na dohodak: Desktop programa "1C:ZUP 8"-> oznaka Porezi i doprinosi -> Povrat poreza na dohodak(Sl. 1).

Riža. jedan

Na temelju objavljenog dokumenta, novac treba prenijeti: Izbornik Radnja -> Temeljem -> Plaća koja se isplati(slika 2).

Riža. 2

No, imajte na umu - nema odgovornosti za neobavještavanje o višku zadržanog poreza. Osim toga, informirani djelatnik nije dužan inzistirati na povratu poreza na dohodak. Odnosno, ako zaposlenik nastavi raditi i nije podnio zahtjev za povrat poreza, tada će se tijekom sljedećih obračuna poreza na dohodak u programima 1C:Enterprise 8 preračunati iznos automatski uračunati prilikom izračuna poreza na dohodak. Porezni zakon Ruske Federacije ne zabranjuje nastavak prebijanja viška zadržanog poreza u sljedećem poreznom razdoblju. Primjerice, već u prosincu otkriveno je preplaćivanje poreza na dohodak zaposlenika. Ovakvo će stanje biti u 2011. godini za zaposlenike s trećim djetetom ili djetetom s invaliditetom. Podsjetimo, Savezni zakon br. 330-FZ od 21. studenog 2011. povećao je standardne odbitke za porez na dohodak za djecu retroaktivno, odnosno od 1. siječnja 2011. godine.

Ako zaposlenici podnose zahtjeve i dostave dokumente u kojima se navodi da je dijete invalid ili treće u obitelji, potrebno je unijeti podatke o tim odbitcima od 01.01.2011. (Sl. 3.). Iskoristiti Pomoćnik za uređivanje odbitaka za djecu kako bi se olakšala zamjena odbitaka za treću i sljedeću djecu. Naredbe za pozivanje pomoćnika na radnoj površini programa "1C: Plaća i HR 8" -> kartica porezi -> Uređivanje odbitaka za djecu i na jelovniku Porezi i doprinosi.

Riža. 3

Ako je već napravljen odbitak za dijete s invaliditetom, tada će se njegova vrijednost automatski promijeniti. Ovi zaposlenici će biti oporezovani. Zaposlenici možda nemaju vremena ili ne žele podnijeti zahtjev za povrat poreza na dohodak. Prilikom podnošenja izvješća 2-NDFL IFTS-u, porezni agent će tamo naznačiti iznos preplate. Porezni obveznik ne može podnijeti zahtjev IFTS-u za povrat poreza. Porezni agent - organizacija, može nastaviti računati iznos preplate u izračunu u 2012. godini. Ovaj pristup implementiran je u programima 1C:Enterprise 8.

Ako se otkrije preplata poreza na dohodak kada zaposlenik više ne radi u organizaciji, tada porezni agent prijavljuje preplatu poreza na kraju poreznog razdoblja u izvješću 2-NDFL poreznoj upravi i obavještava poreznog obveznika o tome, a porezni obveznik treba dobiti povrat prekomjerno odbijenih iznosa obratiti se poreznoj upravi po mjestu prebivališta.

Ponovni izračun poreza pri stjecanju statusa rezidenta Ruske Federacije

Postoji pretjerano zadržani iznos poreza na dohodak u slučaju promjene statusa poreznog obveznika iz nerezidenta u rezidenta Ruske Federacije. Nerezident je platio porez na dohodak po stopi od 30%. Nakon što je pojedinac priznat kao porezni rezident Ruske Federacije, ovi prihodi, u skladu sa stavkom 1. članka 224. Poreznog zakona Ruske Federacije, podliježu oporezivanju po stopi od 13%.

Do 2011. takve su preplate bile povratne. Zakonske izmjene dovele su korisnike u zabludu. Zabrana povrata preplaćenih poreza na dohodak koja je nastala u vezi s promjenom statusa poreznog obveznika ne znači da nije potrebno preračunavati porez po stopi od 13% i uzimati u obzir preplatu u sljedeća razgraničenja.

Pisma Ministarstva financija Rusije br. 03-04-08/4-146 od 12.08.2011. i Federalne porezne službe Rusije od 09.06.2011. br. ED-4-3/9150 pokazuju da porezni agent izračunava, zadržava i plaća iznose poreza na dohodak u proračunski sustav Ruske Federacije, uzimajući u obzir porezni status poreznog obveznika, utvrđen na svaki datum isplate dohotka. Utvrdivši promjenu statusa nerezidenta u status rezidenta na određeni datum, pri obračunu poreza na dohodak uzima se u obzir iznose koji su prethodno obračunati po stopi od 30%.

Korisnici programa 1C:Enterprise 8 u ovom slučaju ne moraju ništa učiniti. Dovoljno je navesti samo promjenu statusa poreznog obveznika i preračun će se izvršiti automatski pri obračunu poreza na dohodak.

Dopis br. 03-04-06/6-273 od 22. studenog 2010. Ministarstva financija Rusije navodi dva slučaja u kojima se povrat poreza može izvršiti samo u Federalnoj poreznoj službi: promjena statusa rezidenta Ruska Federacija, imovinski odbitak.

Ako se radnik prijavi poslodavcu za odbitak poreza na imovinu ne od prvog mjeseca poreznog razdoblja, odbitak se priznaje počevši od mjeseca podnošenja zahtjeva.

Povrat pretjerano zadržanog poreza porezno tijelo može izvršiti kada porezni obveznik podnese poreznu prijavu inspekciji na temelju rezultata poreznog razdoblja.

Ministarstvo financija u svojim dopisima u više navrata ukazuje da oni iznosi poreza koji su na propisani način zadržani prije zaprimanja zahtjeva poreznog obveznika za odbitak poreza na imovinu i pripadajuće potvrde poreznog tijela nisu "neopravdano zadržani".

Međutim, predstavnici Federalne porezne službe Rusije u pismu od 09.06.2011. br. ED-4-3 / 9150 navode da se povrat pretjerano zadržanog poreza pri promjeni statusa rezidenta Ruske Federacije može izvršiti od strane poreznog agenta-poslodavca tijekom ovog poreznog razdoblja.

U pismu Ministarstva financija Rusije od 28. rujna 2011. N 03-04-06 / 6-242, zamjenik direktora Odjela za poreznu i carinsku tarifu S.V. Razgulin odgovara da je gornji dopis Federalne porezne službe zahtjev Ministarstvu financija Rusije, na koji su data odgovarajuća objašnjenja. A dopis Ministarstva financija od 12. kolovoza 2011. broj 03-04-08 / 4-146, koji je dostavljen kao odgovor na zahtjev Federalne porezne službe, jasno ukazuje da je, u skladu sa stavkom 1.1 čl. 231. Poreznog zakona Ruske Federacije, čije su odredbe stupile na snagu 1. siječnja 2011., povrat iznosa poreza na dohodak poreznom obvezniku u skladu sa statusom rezidenta Ruske Federacije stečenim od strane ga sačinjava porezno tijelo u kojem je prijavljen u mjestu prebivališta (mjestu boravišta). Povrat se vrši kada porezni obveznik podnese poreznu prijavu na kraju navedenog poreznog razdoblja, kao i dokumente koji potvrđuju status poreznog rezidenta Ruske Federacije u ovom poreznom razdoblju, na način propisan člankom 78. Kodeks Ruske Federacije.

Dakle, ako zaposlenik organizacije stekne status poreznog rezidenta Ruske Federacije, povrat iznosa poreza vrši porezno tijelo na kraju poreznog razdoblja.

Korisnici programa 1C:Enterprise 8 trebaju samo navesti samo datum promjene statusa poreznog obveznika, a ponovni obračun će se izvršiti automatski pri obračunu poreza na dohodak.

Postupak prikupljanja i vraćanja poreza na dohodak reguliran je člankom 231. Poreznog zakona Ruske Federacije. Porezni obveznici imaju mnoga pitanja, pa ćemo se usredotočiti na najčešće slučajeve, kao i dati preporuke kako odraziti radnje za ponovni izračun, naplatu i povrat poreza na dohodak u programima sustava 1C:Enterprise 8.

Ponovni izračun poreza na dohodak: kada je potrebno, kako se odraziti u "1C: Enterprise 8"

Dodatni porez

Dosadašnja pravila naplate poreza na dohodak nisu se mijenjala. Dakle, ako porezni agent iz nekog razloga nije zadržao porez na dohodak od dohotka pojedinca ili nije u cijelosti odbio porez, nedostajuće iznose potrebno je nadoknaditi od poreznog obveznika. Nedovoljno plaćanje poreza može nastati iz sljedećih razloga:

- greškom, ako su dali dodatni odbitak ili pogrešno naveli šifru prihoda;

- izvršen je preračun za prethodno razdoblje, a prihodi su povećani;

- pojedinac je izgubio status poreznog rezidenta.

Ako zaposlenik nastavi raditi, prima prihode, tada će se nakon ispravljanja pogreške, ponovnog izračuna ili promjene statusa, tijekom sljedećeg obračuna poreza na dohodak u računovodstvenim programima sustava 1C:Enterprise 8 automatski izračunati iznos koji nedostaje i iznos koji nedostaje bit će zadržan.

Ako se otkrije neplaćanje poreza kada porez na dohodak neće biti moguće zadržati (ako je zaposlenik dao otkaz ili je isteklo porezno razdoblje), tada organizacija neće moći povratiti porez na dohodak. Stavak 5. članka 226. Poreznog zakona Ruske Federacije navodi da ako je nemoguće odbiti obračunati iznos poreza na dohodak od poreznog obveznika, porezni agent je dužan obavijestiti poreznog obveznika i porezno tijelo na mjestu svog pisana registracija o tome i o iznosu poreza pomoću potvrde obrasca 2-NDFL, odobrene naredbom Federalne porezne službe Rusije od 17.11.2010. br. MMV-7-3/ [e-mail zaštićen]

Za to je potrebno generirati 2-NDFL potvrdu u programu u papirnatom ili elektroničkom obliku i poslati je poreznom obvezniku i poreznoj upravi na mjestu vaše registracije. Za slučajeve iz 2011. to se mora učiniti najkasnije do 31. siječnja 2012. godine.

Povrat poreza na dohodak

Previše naplaćeni porez može biti iz istih razloga kao i podcijenjeni porez.

Opći postupak povrata i prebijanja preplaćenih i naplaćenih iznosa poreza utvrđen je člancima 78. i 79. Poreznog zakona Ruske Federacije. Nova formulacija stavka 1. članka 231. Poreznog zakona Ruske Federacije (stupila na snagu 1. siječnja 2011.) pojašnjava pravila za povrat poreza na dohodak pojedincu od kojeg je porezni agent zadržao prekomjerni porez za bilo koji razlog.

Ako je razlog za naplatu poreza po odbitku promijenjeno stanje odbitka ili dohotka, tada je porezni agent od početka tekuće godine dužan o svakoj takvoj činjenici obavijestiti pojedinca od kojeg je prethodno obustavio porez. u roku od 10 radnih dana od dana kada je agentu postalo poznato. U tom slučaju se ukazuje na višak zadržanog iznosa poreza na dohodak. Oblik poruke nije reguliran i može biti proizvoljan.

Prekomjerno zadržani iznos poreza vraća se na temelju pisanog zahtjeva poreznog obveznika (stav 1. članka 231. Poreznog zakona Ruske Federacije). Stoga preporučamo da porezni agenti (poslodavci) u poruku unesu frazu o potrebi pisanja takve prijave. Također treba naznačiti da je povrat poreznom obvezniku prekomjerno zadržanog iznosa poreza moguć samo u bezgotovinskom obliku. Stoga se u prijavi poreznog obveznika mora naznačiti bankovni račun na koji treba doznačiti sredstva koja mu pripadaju.

Poruka se može predati poreznom obvezniku ili poslati poštom.

Zahtjev koji se pojavio prošle godine u Poreznom zakonu Ruske Federacije da se porezni obveznik pravodobno obavijesti o postojećem preplati poreza nije popraćen propisom utvrđivanja činjenice otkrivanja prekomjernog zadržavanja poreza na dohodak od poreznog obveznika. prihod. Također nije predviđena odgovornost poreznog agenta za neobavještavanje poreznog obveznika.

Nakon što je od poreznog obveznika primio zahtjev za povrat prekomjerno zadržanog iznosa poreza na dohodak, poslodavac odlučuje na koji trošak će isti biti vraćen. Povrat je moguć na teret iznosa poreza na dohodak koji će se prenijeti u proračunski sustav Ruske Federacije na račun budućih plaćanja kako za ovog poreznog obveznika tako i za druge porezne obveznike od čijih prihoda agent zadržava porez (stav 3. klauzula 1, članak 231 Poreznog zakona Ruske Federacije). Način povrata bira se na temelju iznosa vraćenog poreza i roka za njegov povrat. Zastupnik mora vratiti porez poreznom obvezniku u roku od tri mjeseca od dana zaprimanja odgovarajuće prijave poreznog obveznika. Porezni agent od početka tekuće godine zakonski ima pravo na povrat preplaćenog poreza na vlastiti trošak, bez čekanja na primitak sredstava od poreznog tijela (stav 9. stavak 1. članak 231. Poreznog zakona Ruske Federacije). Međutim, Ministarstvo financija Rusije je više puta podsjetilo (pisma Ministarstva financija Rusije od 11. svibnja 2010. br. 03-04-06 / 9-94, od 25. kolovoza 2009. br. 03-04-06- 01/222) da je porez na dohodak potrebno vratiti samo na teret poreznih iznosa zadržanih od uplata ovog pojedinca.

Da biste vratili porez na dohodak u 1C:Enterprise 8, morate unijeti dokument u bazu podataka Povrat poreza na dohodak: Desktop programa "1C:ZUP 8"-> oznaka Porezi i doprinosi -> Povrat poreza na dohodak(Sl. 1).

Riža. jedan

Na temelju objavljenog dokumenta, novac treba prenijeti: Izbornik Radnja -> Temeljem -> Plaća koja se isplati(slika 2).

Riža. 2

No, imajte na umu - nema odgovornosti za neobavještavanje o višku zadržanog poreza. Osim toga, informirani djelatnik nije dužan inzistirati na povratu poreza na dohodak. Odnosno, ako zaposlenik nastavi raditi i nije podnio zahtjev za povrat poreza, tada će se tijekom sljedećih obračuna poreza na dohodak u programima 1C:Enterprise 8 preračunati iznos automatski uračunati prilikom izračuna poreza na dohodak. Porezni zakon Ruske Federacije ne zabranjuje nastavak prebijanja viška zadržanog poreza u sljedećem poreznom razdoblju. Primjerice, već u prosincu otkriveno je preplaćivanje poreza na dohodak zaposlenika. Ovakvo će stanje biti u 2011. godini za zaposlenike s trećim djetetom ili djetetom s invaliditetom. Podsjetimo, Savezni zakon br. 330-FZ od 21. studenog 2011. povećao je standardne odbitke za porez na dohodak za djecu retroaktivno, odnosno od 1. siječnja 2011. godine.

Ako zaposlenici podnose zahtjeve i dostave dokumente u kojima se navodi da je dijete invalid ili treće u obitelji, potrebno je unijeti podatke o tim odbitcima od 01.01.2011. (Sl. 3.). Iskoristiti Pomoćnik za uređivanje odbitaka za djecu kako bi se olakšala zamjena odbitaka za treću i sljedeću djecu. Naredbe za pozivanje pomoćnika na radnoj površini programa "1C: Plaća i HR 8" -> kartica porezi -> Uređivanje odbitaka za djecu i na jelovniku Porezi i doprinosi.

Riža. 3

Ako je već napravljen odbitak za dijete s invaliditetom, tada će se njegova vrijednost automatski promijeniti. Ovi zaposlenici će biti oporezovani. Zaposlenici možda nemaju vremena ili ne žele podnijeti zahtjev za povrat poreza na dohodak. Prilikom podnošenja izvješća 2-NDFL IFTS-u, porezni agent će tamo naznačiti iznos preplate. Porezni obveznik ne može podnijeti zahtjev IFTS-u za povrat poreza. Porezni agent - organizacija, može nastaviti računati iznos preplate u izračunu u 2012. godini. Ovaj pristup implementiran je u programima 1C:Enterprise 8.

Ako se otkrije preplata poreza na dohodak kada zaposlenik više ne radi u organizaciji, tada porezni agent prijavljuje preplatu poreza na kraju poreznog razdoblja u izvješću 2-NDFL poreznoj upravi i obavještava poreznog obveznika o tome, a porezni obveznik treba dobiti povrat prekomjerno odbijenih iznosa obratiti se poreznoj upravi po mjestu prebivališta.

Ponovni izračun poreza pri stjecanju statusa rezidenta Ruske Federacije

Postoji pretjerano zadržani iznos poreza na dohodak u slučaju promjene statusa poreznog obveznika iz nerezidenta u rezidenta Ruske Federacije. Nerezident je platio porez na dohodak po stopi od 30%. Nakon što je pojedinac priznat kao porezni rezident Ruske Federacije, ovi prihodi, u skladu sa stavkom 1. članka 224. Poreznog zakona Ruske Federacije, podliježu oporezivanju po stopi od 13%.

Do 2011. takve su preplate bile povratne. Zakonske izmjene dovele su korisnike u zabludu. Zabrana povrata preplaćenih poreza na dohodak koja je nastala u vezi s promjenom statusa poreznog obveznika ne znači da nije potrebno preračunavati porez po stopi od 13% i uzimati u obzir preplatu u sljedeća razgraničenja.

Pisma Ministarstva financija Rusije br. 03-04-08/4-146 od 12.08.2011. i Federalne porezne službe Rusije od 09.06.2011. br. ED-4-3/9150 pokazuju da porezni agent izračunava, zadržava i plaća iznose poreza na dohodak u proračunski sustav Ruske Federacije, uzimajući u obzir porezni status poreznog obveznika, utvrđen na svaki datum isplate dohotka. Utvrdivši promjenu statusa nerezidenta u status rezidenta na određeni datum, pri obračunu poreza na dohodak uzima se u obzir iznose koji su prethodno obračunati po stopi od 30%.

Korisnici programa 1C:Enterprise 8 u ovom slučaju ne moraju ništa učiniti. Dovoljno je navesti samo promjenu statusa poreznog obveznika i preračun će se izvršiti automatski pri obračunu poreza na dohodak.

Dopis br. 03-04-06/6-273 od 22. studenog 2010. Ministarstva financija Rusije navodi dva slučaja u kojima se povrat poreza može izvršiti samo u Federalnoj poreznoj službi: promjena statusa rezidenta Ruska Federacija, imovinski odbitak.

Ako se radnik prijavi poslodavcu za odbitak poreza na imovinu ne od prvog mjeseca poreznog razdoblja, odbitak se priznaje počevši od mjeseca podnošenja zahtjeva.

Povrat pretjerano zadržanog poreza porezno tijelo može izvršiti kada porezni obveznik podnese poreznu prijavu inspekciji na temelju rezultata poreznog razdoblja.

Ministarstvo financija u svojim dopisima u više navrata ukazuje da oni iznosi poreza koji su na propisani način zadržani prije zaprimanja zahtjeva poreznog obveznika za odbitak poreza na imovinu i pripadajuće potvrde poreznog tijela nisu "neopravdano zadržani".

Međutim, predstavnici Federalne porezne službe Rusije u pismu od 09.06.2011. br. ED-4-3 / 9150 navode da se povrat pretjerano zadržanog poreza pri promjeni statusa rezidenta Ruske Federacije može izvršiti od strane poreznog agenta-poslodavca tijekom ovog poreznog razdoblja.

U pismu Ministarstva financija Rusije od 28. rujna 2011. N 03-04-06 / 6-242, zamjenik direktora Odjela za poreznu i carinsku tarifu S.V. Razgulin odgovara da je gornji dopis Federalne porezne službe zahtjev Ministarstvu financija Rusije, na koji su data odgovarajuća objašnjenja. A dopis Ministarstva financija od 12. kolovoza 2011. broj 03-04-08 / 4-146, koji je dostavljen kao odgovor na zahtjev Federalne porezne službe, jasno ukazuje da je, u skladu sa stavkom 1.1 čl. 231. Poreznog zakona Ruske Federacije, čije su odredbe stupile na snagu 1. siječnja 2011., povrat iznosa poreza na dohodak poreznom obvezniku u skladu sa statusom rezidenta Ruske Federacije stečenim od strane ga sačinjava porezno tijelo u kojem je prijavljen u mjestu prebivališta (mjestu boravišta). Povrat se vrši kada porezni obveznik podnese poreznu prijavu na kraju navedenog poreznog razdoblja, kao i dokumente koji potvrđuju status poreznog rezidenta Ruske Federacije u ovom poreznom razdoblju, na način propisan člankom 78. Kodeks Ruske Federacije.

Dakle, ako zaposlenik organizacije stekne status poreznog rezidenta Ruske Federacije, povrat iznosa poreza vrši porezno tijelo na kraju poreznog razdoblja.

Korisnici programa 1C:Enterprise 8 trebaju samo navesti samo datum promjene statusa poreznog obveznika, a ponovni obračun će se izvršiti automatski pri obračunu poreza na dohodak.

Naplata poreza na dohodak pojedinca određena je zahtjevima čl. 231. Poreznog zakona. Često, ako trebate promijeniti postotak ili iznos, javljaju se pitanja, pa ćemo ovdje odgovoriti na glavna i reći vam kako potrošiti preračun poreza na dohodak u 1C ZUP.

Postoje tri glavne točke kada bi to moglo biti potrebno 1C ZUP 3 preračun poreza na dohodak. Razgovarajmo više o svakom od njih.

Dodatni porez

Trenutak kada je porez na dohodak pogrešno obračunat može nastupiti u sljedećim slučajevima:

- banalna pogreška povezana s dodatnim odbitcima ili netočno navedenim kodom troška;

- preračun plaća za prethodno razdoblje, odnosno povećanje poreza;

- pojedinac je izgubio status rezidenta u pogledu plaćanja poreza.

Preračun poreza na dohodak u 1C 8.2 ZUP izrađuje se na temelju upoznavanja djelatnika s potvrdom 2-NDFL.

Povrat viška zadržanog poreza na dohodak nazad

Razlozi mogu biti potpuno isti kao u prethodnom slučaju. Poruku da će se porez preračunati šalje se pojedincu poštom ili predaje osobno. Pritom, zapravo, ne postoji odgovornost poreznog agenta za to što informacija o promjeni porezne stope nije provedena.

Za povrat preračunatog poreza, odnosno preračunavanje poreza na dohodak u 1C 8.3 ZUP, potrebno je objaviti dokument kreiran u kartici "Porezi i doprinosi":

Nakon što izradite takav dokument, trebate prenijeti potrebnu količinu novca: Radnja - Na temelju - Plaća koja se isplati.

Često je porezni odbitak posljedica činjenice da zaposlenik nije na vrijeme dostavio podatke o rođenju trećeg djeteta. U tom slučaju možete koristiti takav interni alat kao što je pomoćnik za uređivanje dječjih odbitaka, koji je unaprijed instaliran u svakoj licenciranoj verziji 1C.

Sigurni smo da ne bi trebalo biti problema s izvođenjem takvih operacija u 1C. Jedinstveni obrasci i prikladna pomoć pomoći će vam da se nosite i s najtežim slučajevima.

Po primitku dohotka od strane zaposlenika, organizacija je kao porezni agent dužna obračunati porez na dohodak od oporezivog dohotka zaposlenika, zadržati ga i prenijeti zadržani iznos u proračun (čl. 1. članka 226. Kodeks Ruske Federacije).

Pretjerano zadržani porez na dohodak javlja se u sljedećim situacijama:

- Odbici se daju retroaktivno.

- Prilikom promjene statusa iz nerezidentnog u rezidentnog.

- Izvršite bilo kakve ponovne izračune. Primjerice, kad je zaposleniku obračunata plaća za mjesec dana, a kasnije se ispostavilo da mu je odobren dopust bez plaće.

Odbici se daju retroaktivno

Razmislite o tome kako se to nepotrebno uzima u obzir na primjeru kada je zaposlenik napisao zahtjev za odbitak sa zadnjim datumom. U drugim slučajevima morate postupiti slično.

Na primjer, zaposlenik je podnio zahtjev za odbitak ne u siječnju, već u ožujku. Već je obračunata plaća za siječanj, veljaču i obračunat je porez na dohodak.

Kako registrirati pravo na standardni porezni odbitak za porez na dohodak u 1C ZUP 3.0 (2.5), pogledajte naš video:

Prva verzija događaja: kada je ukupan iznos poreza na dohodak za tekući mjesec pozitivan

U 1C 8.3 ZUP 3.0 ovako izgleda izračun plaće za siječanj 2016.: oporezivi prihod iznosit će 16.500 rubalja. a porez na njega iznosi 2.145 rubalja. Sličan izračun bit će i za veljaču 2016.:

U ožujku 2016. zaposlenik piše zahtjev za odbitak za jedno dijete:

Prilikom obračuna plaće za ožujak 2016. obratite pažnju na karticu poreza na dohodak. Na kartici Obračuni izračun će biti isti kao u siječnju i veljači:

Prvo, vidimo da je primijenjen odbitak od 1400 rubalja. (stupac Primijenjeni odbici je popunjen). Drugo, pored reda za ožujak 2016. tu su i redovi za prethodne mjesece. Porez u iznosu od -182 rublja. odgovara iznosu poreza koji se mora preračunati uzimajući u obzir odbitak, t.j. 1400 * 13% = 182 rublja Tako će se u ožujku izvršiti preračunavanje poreza na dohodak te će se uzeti u obzir iznosi poreza za siječanj i veljaču. Prilikom isplate plaća za ožujak porez će se zadržati uzimajući u obzir ovaj preračun:

U 1C 8.2 ZUP 2.5 računica će biti ista. Razlika je samo u tome kako će se unijeti podaci o odbicima.

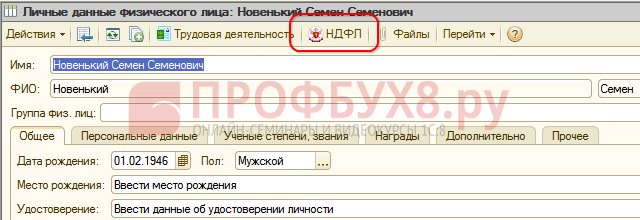

U 1C za obračun plaća izd. 2.5 da biste zaposleniku dodijelili odbitke, morate otvoriti karticu pojedinca (Desktop - Kadrovska evidencija - Vidi također - Pojedinci ili otići s kartice zaposlenika putem veze "Više pojedinosti o pojedincu .."), izvršiti " NDFL” naredba u gornjoj naredbenoj traci:

U prozoru za unos podataka za porez na dohodak unesite podatke o odbitcima:

Prilikom obračuna plaće za ožujak 2016. godine vidjet ćemo i preračun poreza na dohodak za siječanj i veljaču 2016. godine:

Isplaćujemo plaće za ožujak, sastavljamo dokument i gledamo registar akumulacije poreza na dohodak, obračune s proračunom. U ovom registru s vrstom kretanja "Rashod" ("minus") fiksiran je porez na dohodak po odbitku:

Evidencije dobivene u registru poreza na dohodak za proračunska obračuna možete pogledati klikom na gumb Idi na – obračune poreza na dohodak s proračunom u otvorenom dokumentu Plaća po organizacijama:

Druga varijanta događaja: kada je ukupan iznos poreza na dohodak za tekući mjesec negativan

U razmatranim primjerima iznos poreza za ožujak 2016. bio je dovoljan da ukupan iznos poreza bude pozitivan za tri mjeseca. No, postoje situacije kada iznos poreza za tekući mjesec možda neće biti dovoljan i porez će se na kraju pokazati negativnim.

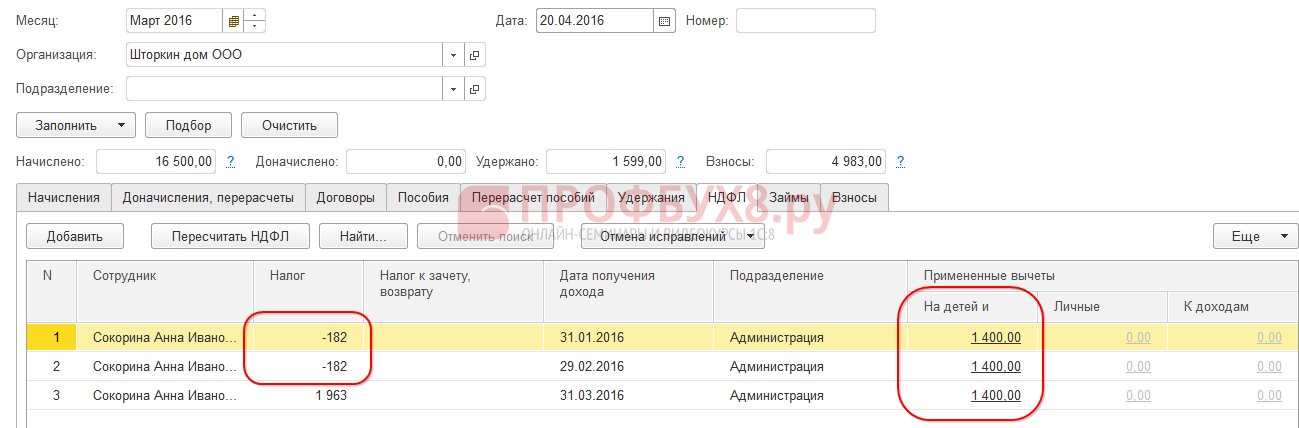

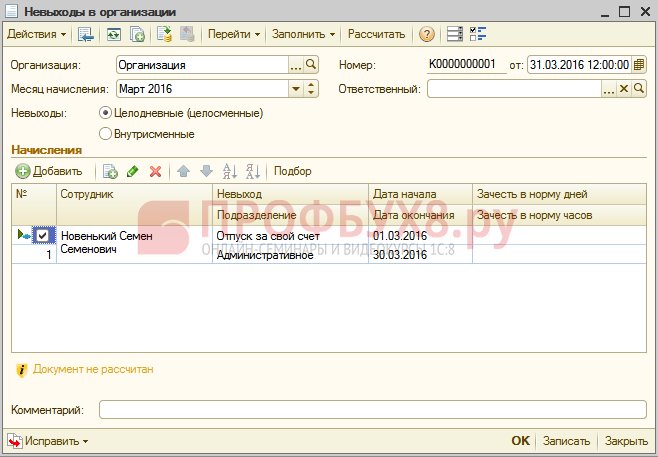

NA ZUP 3.0 na primjer, zaposlenica Sokorina A.I. radila je samo jedan dan u ožujku, a ostatak vremena uzimala je godišnji odmor bez uštede plaće.

Tada će pri obračunu plaće za ožujak 2016. imati sljedeći izračun:

Oporezivi dohodak iznosit će 750 rubalja, porez na dohodak od ovog iznosa - 98 rubalja. Ali budući da zaposlenik ima pravo na odbitak, neće se primijeniti u cijelosti, već samo za 98 rubalja. Ostatak iznosa 182 - 98 \u003d 84 rublja. bit će pripisana sljedećem mjesecu naplate. Iznosi za siječanj i veljaču također će se uračunati u sljedeći mjesec. Takvi iznosi koji se ne mogu uzeti u obzir u tekućem izračunu pojavljuju se u stupcu Porezno priznato, povratno.

Ako ovaj stupac nije vidljiv u 1C ZUP 8.3, tada možete omogućiti njegov prikaz pomoću gumba Više - Promijeni obrazac. Ovaj stupac uvijek se mora pratiti jer se u njemu vodi evidencija o pretjerano zadržanom porezu na dohodak. Program 1C 8.3 ZUP 3.0 vodi evidenciju o takvim iznosima zasebno i ne nudi ih na plaćanje:

Izvršimo isplatu plaće za ožujak i vidimo da se iznos koji se plaća ne povećava za iznos viška zadržanog poreza i da je jednak 750 rubalja:

Napravimo platni list za ožujak. Iznos viška poreza po odbitku evidentira se kao dug za poduzeće na kraju mjeseca:

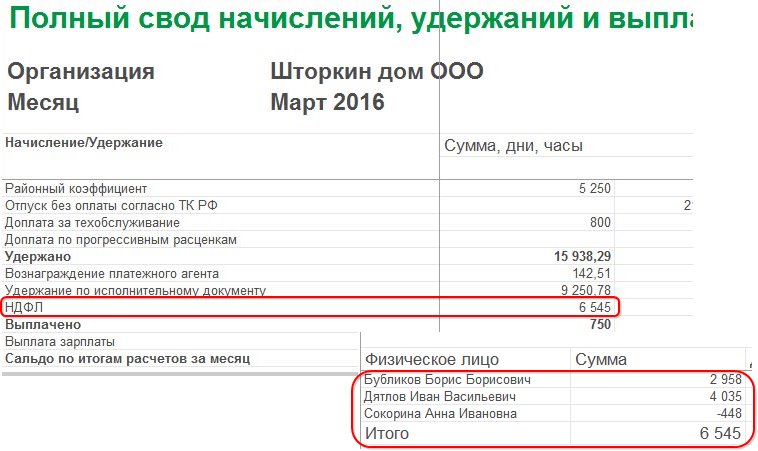

Pogledajmo sažetak plaća za ožujak 2016., zanimat će nas redak poreza na dohodak:

Kao što vidite, u ukupnom iznosu poreza na dohodak (6.545 rubalja) nalazi se iznos s pretjerano zadržanim porezom na dohodak (-448 rubalja), što ne bi trebalo utjecati na zadržani porez. Prema zakonskoj regulativi potrebno je u proračun prenijeti iznos poreza na dohodak po odbitku, a u šifri vidimo iznos obračunatog poreza na dohodak. Dakle, iznos za prijenos u proračun za ožujak trebao bi biti 448 rubalja. više nego u trezoru.

U obračunu za isplatu plaće evidentiran je porez na dohodak za prijenos u iznosu od 6.993 rubalja, što je 448 rubalja. više nego u trezoru (6.545 + 448 = 6.993 rubalja):

Izračunajmo plaću za travanj 2016. i pogledajmo karticu poreza na dohodak:

Za zaposlenika Sokorina A.I. prebija se višak zadržanog poreza na dohodak u iznosu od 448 rubalja. Sada zbroj u stupcu Porez se plaća, vraća se stoji sa znakom plus:

U platnoj listi za travanj dug je iznos koji ne uključuje pretjerano zadržan porez na dohodak. Dakle, iznos od 448 rubalja. bio pročitan. Evo što nam o tome govore informacije koje prikazuje "Referenca":

Zaposlenicima ćemo isplatiti plaću za travanj 2016:

Iznos poreza na dohodak prema šifri bio je 8.708 rubalja, a potrebno je prenijeti iznos od 8.260 rubalja, što je 448 rubalja. manji. Iznos poreza po odbitku razlikuje se od iznosa koji je točno obračunat za iznos prebijanja pretjerano zadržanog poreza na dohodak.

Ako iznos poreza na dohodak u sažetku sadrži negativne vrijednosti, tada se pri prijenosu poreza na dohodak u proračun ti iznosi ne smiju uzimati u obzir. Sukladno tome, iznos u trezoru i iznos pri plaćanju poreza na dohodak nikada neće biti jednaki. Također, ako se negativni iznosi prebijaju u sljedećem mjesecu, tada iznos u sažetku poreza na dohodak neće biti jednak iznosu za prijenos poreza na dohodak u proračun.

Osim toga, iznos poreza na dohodak koji je više zadržan može se prebiti u obračunu sljedećeg mjeseca. Zaposlenik može napisati izjavu i bit će mu vraćen zadržani prekomjerni porez.

Promjena statusa iz nerezidentnog u rezidentnog

Ako je pretjerano zadržani porez na dohodak nastao kao posljedica statusne promjene iz nerezidenta u rezidenta, tada se porez ne vraća, već se može uračunati samo u obračunu sljedećih mjeseci. Ako na kraju poreznog razdoblja nije knjižen cijeli iznos, organizacija dostavlja podatke o prekomjerno zadržanom porezu na dohodak poreznoj, a sam porez vraća taj iznos zaposleniku nakon njegove žalbe.

Pretjerano zadržan porez na dohodak – što učiniti?

Proučit ćemo kako vratiti pretjerano zadržani porez na dohodak u programu 1C 8.3 (8.2) za osoblje.

Kako vratiti pretjerano zadržan porez na dohodak u 1C ZUP 8.3 (rev.3.0)

- Formiramo dokument za povrat poreza: odjeljak Porezi i doprinosi - Povrat poreza na dohodak:

- Dokument za isplatu plaće, u kojem već vidimo da je iznos isplaćen u iznosu od 1.198 rubalja (750 rubalja (plata) + 448 rubalja (vraćeni porez na dohodak):

U platnom listu vidimo da je formiran iznos pretjerano zadržanog poreza na dohodak koji je u istom mjesecu prebijen, odnosno vraćen i zajedno isplaćen u plaću za ožujak 2016. godine:

U slučaju prijave poreza na dohodak potrebno je ručno izvršiti upis u registar Poravnanja poreznih agenata s proračunom poreza na dohodak kako bi se ispravno prikazali podaci o porezu na dohodak koji se prenosi. Da bismo to učinili, izradit ćemo dokument Prijenos podataka. Pri postavljanju sastava registara odabrat ćemo registar akumulacije Obračuni poreznih agenata s proračunom poreza na dohodak. Ispunite ga kao "trošak" sa zbrojem "-448,00":

Tako smo informaciju o prenesenom porezu na dohodak uskladili u proračun za iznos povrata.

Za moguće pogreške prilikom odbitka poreza na dohodak u 1C ZUP 3.0 pogledajte naš video tutorial:

Kako vratiti pretjerano zadržan porez na dohodak u 1C ZUP 8.2 (rev. 2.5)

Recimo da zaposlenik uzima godišnji odmor bez štednje od 01.03.16. do 30.03.16.

Tako je u ožujku radio samo 1 dan:

Izračunavamo mu plaću za ožujak 2016. i vidimo da je iznos poreza na dohodak formiran sa predznakom minus, odnosno da je došlo do pretjerano zadržanog poreza na dohodak:

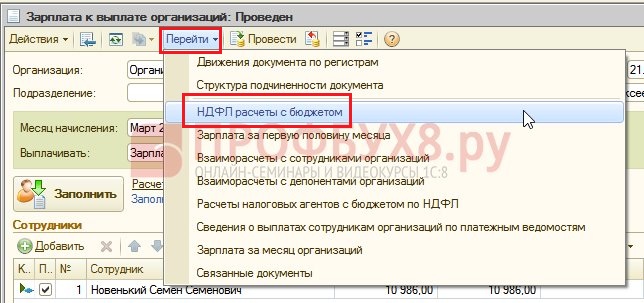

Ovaj iznos ne povećava iznos koji se plaća i pohranjuje se u poseban registar poreza na dohodak radi prebijanja. Možete ga pogledati klikom na gumb Idi u objavljenom dokumentu Plaća:

U slučaju pretjerano zadržanog poreza na dohodak u registar se upisuje upis sa znakom “+”. Na platnoj listi za ožujak dug na kraju mjeseca iznosi 909,45 rubalja, od čega 364,00 rubalja - ovo je iznos pretjerano zadržanog poreza na dohodak:

Iznos viška zadržanog poreza na dohodak ne bi trebao povećati iznos koji se plaća. Kao što vidimo, nakon generiranja dokumenta za isplatu plaće za ožujak 2016. Iznos koji se plaća je 545,45 = 909,45 -364,00 rubalja:

Prilikom knjiženja isprave o uplati bilježi se nulti iznos poreza po odbitku, te tako postoji razlika između obračunatog i zadržanog poreza na dohodak. Obračunati porez možemo vidjeti u zbiru plaća ili u platnim listovima zaposlenih:

U sažetku za ožujak 2016. u iznosu poreza na dohodak izračunat je 1.716,00 rubalja. je negativan iznos poreza. U proračun trebate prenijeti zadržani iznos, odnosno za ožujak 2016. godine. treba prenijeti iznos od 364 rubalja. više nego što vidimo sa svoda.

Pogledajte iznos za prijenos za ožujak 2016. Izvješće Analiza obračunatih poreza i doprinosa možete koristiti na dan isplate plaće za ožujak. U našem primjeru, to je 05.04.2016. U zadržanoj koloni poreza na dohodak naznačit će se iznos za prijenos u proračun:

Postoje dva moguća scenarija za rad s takvim porezom na dohodak:

- ili pročitati u sljedećim mjesecima;

- ili se vraća na zahtjev radnika.

Iznos viška poreza na dohodak po odbitku računa se u sljedećim mjesecima

Izračunajmo plaću za travanj 2016. Zaposlenik ima Novenky S.S. oporezivi dohodak je 12.000 rubalja - 1.400 rubalja. (odbitak) = 10.600 rubalja. Porez na dohodak na ovaj dohodak 10.600 * 13% \u003d 1.378 rubalja. - vidimo ovo na kartici poreza na dohodak:

Prilikom provođenja ovog dokumenta u registar akumulacije poreza na dohodak formira se upis za prebijanje, ali već sa predznakom „-“, odnosno iznos koji je prethodno bio evidentiran u ovom registru sa predznakom „+“ u ožujku 2016. otpisana ovim dokumentom:

Prilikom isplate plaće za travanj, iznos "koji se plaća" bit će 364 rublja više:

Generirajmo izvještaj Analiza poreza na dohodak na dan isplate plaće za travanj 2016. (od 04. svibnja 2016.) i vidimo koliko je potrebno prenijeti u proračun poreza na dohodak za travanj 2016. godine. I kao što se vidi iz izvješća, ovaj iznos iznosi 3.094,00 rubalja. manje od iznosa pod trezorom 3 458,00 rubalja. za 364,00 rubalja:

Ako je zaposlenik napisao zahtjev za povrat poreza na dohodak

Izrađujemo dokument za povrat poreza na dohodak: Desktop - Porezi - Povrat poreza na dohodak. Prilikom provođenja ove isprave formiraju se upisi u registre.

U registar poreza na dohodak izvršiti preboj u iznosu jednakom iznosu povrata poreza sa znakom „-“. Dakle, višak poreza po odbitku smatra se otpisanim:

U registru Plaća za mjesec organizacija fiksira iznos koji će biti isplaćen zaposleniku:

U registru poreza na dohodak, obračuni s proračunom, generira se unos sa znakom "-", koji smanjuje iznos poreza po odbitku za iznos od 364 rubalja:

Registrirani povrat poreza na dohodak plaćamo:

Prilikom knjiženja isprave za upis u registar poreza na dohodak za prijeboj iznos poreza obračunat pri obračunu plaće za travanj 2016. godine već će biti drugačiji, budući da je iznos ranije terećen ispravom prijave poreza na dohodak:

Formiranje uplate za travanj 2016., iznos se plaća za 364 rubalja. manje nego u prethodnom primjeru:

Vratimo se na izvještaj Analiza obračunatih poreza i doprinosa i generirajmo ga na dan uplate. Iznos poreza po odbitku za prijenos u proračun nije se promijenio u odnosu na prethodni primjer:

U ZUP-u 2.5, kao i u ZUP-u 3.0, kod povrata poreza na dohodak nema smanjenja iznosa prenesenog poreza na dohodak u registru Namirenja poreznih agenata s proračunom za porez na dohodak, pa morate ručno uskladiti ovaj iznos.

Neusklađenost iznosa poreza na dohodak po odbitku i poreza na dohodak koji se prebacuje može se vidjeti ako generirate izvještaj Analiza obračunatih poreza i doprinosa za razdoblje od travnja do dana isplate plaće:

Kako bismo prilagodili iznos za prijenos, koristimo dokument prijenos podataka. Izrađujemo upis u registar akumulacije Obračuni poreznih agenata s proračunom za porez na dohodak s vrstom dohotka kretanja, za iznos vraćenog poreza na dohodak s predznakom minus, čime se iznos za prijenos smanjuje:

Ponovo generirajmo izvještaj s istim parametrima i vidimo da je iznos poreza na dohodak po odbitku postao jednak iznosu poreza na dohodak koji se prenosi:

Rezimirati. Ako ste iz nekog razloga u izračunu prekomjerno odbili porez na dohodak, sada znate kako vratiti pretjerano zadržani porez na dohodak za njegovo ispravno obračunavanje u 1C programima.

Trenutak registracije poreza na dohodak po odbitku u 1C ZUP 2.5 ovisi o potvrdnoj kućici “Prilikom obračuna poreza na dohodak obračunati porez uzeti u obzir kao odbijeni”. Svaka opcija, ovisno o tome je li okvir označen ili ne, ima svoje nijanse koje zahtijevaju povećanu pozornost. Pogledajte naš video za više o tome:

Kako bismo vam prenijeli sve najnovije informacije o formiranju obrasca poreza na dohodak od 6 osoba, razumjeli sve zamršenosti i nijanse ispunjavanja izračuna u 1C, tim Profbukh8 ( 1

ocjene, prosjek: 5,00

od 5)

Ovi materijali su dostupni

za gledanje samo registrirani

pretplatnicima projekta Profbuh8.ru

?")