RUSİYA FEDERASİYASININ SOSİAL SIĞORTA FONDU

Rusiya Federasiyasının Sosial Sığorta Fondu (bundan sonra - Fond) "Rusiya Federasiyasının Pensiya Fonduna sığorta haqları haqqında" 24 iyul 2009-cu il tarixli 212-ФЗ Federal Qanununa edilmiş dəyişikliklərlə əlaqədar Rusiya Federasiyasının Sığorta Fondu, Federal İcbari Tibbi Sığorta Fondu və Ərazi İcbari Tibbi Sığorta Fondu (bundan sonra - Qanun N 212-ФЗ) 07.11.2011-ci il tarixli 305-ФЗ "Rusiya Federasiyasının bəzi qanunvericilik aktlarına dəyişikliklər edilməsi haqqında" Federal Qanunlar. Gəmiqayırma və gəmiçilik üçün dövlət dəstəyi tədbirlərinin həyata keçirilməsi ilə əlaqədar, 30.11.2011-ci il tarixli 365-ФЗ "Rusiya Federasiyasında xüsusi iqtisadi zonalar haqqında" Federal Qanuna və Rusiya Federasiyasının bəzi qanunvericilik aktlarına dəyişikliklər edilməsi haqqında". 03.12.2011 N 379-ФЗ "Rusiya Federasiyasının bəzi qanunvericilik aktlarına dövlət qeyri-büdcə fondlarına sığorta haqlarının müəyyən edilməsi dərəcələri ilə bağlı dəyişikliklər edilməsi haqqında" və digər qanunvericilik və 1 yanvar 2012-ci il tarixindən etibarən aşağıdakıları elan edir.

Fiziki şəxslərin xeyrinə ödənişlərə və digər mükafatlara görə sığorta haqlarının vergiyə cəlb edilməsi məsələləri haqqında

212-FZ saylı Qanunun 7-ci maddəsinə, maddənin 3-cü hissəsi nəzərə alınmaqla, mülki-hüquqi müqavilələr üzrə fiziki şəxslər tərəfindən alınan ödənişlər və digər mükafatlar üzrə sığorta haqlarının vergitutma obyektinin müəyyən edilməsinin xüsusiyyətləri ilə bağlı bir sıra dəqiqləşdirmələr ilə dəyişiklik edilmişdir. 212-FZ saylı Qanunun 9-u, müvəqqəti əlillik və analıqla əlaqədar məcburi sosial sığorta üçün sığorta haqlarının vergiyə cəlb edilməsi məsələlərinə təsir göstərmir.

Fonda ödənilən sığorta haqları baxımından nəzərə alınmalıdır ki, Rusiya Federasiyası Hökumətinin 24 noyabr 2011-ci il tarixli 974 nömrəli "Dövlətdən kənar büdcə fondlarına sığorta haqlarının hesablanması üçün bazanın maksimum dəyəri haqqında" Fərmanı. 2012-ci il yanvarın 1-dən” əmək qabiliyyətinin müvəqqəti itirilməsi və analıqla əlaqədar icbari sosial sığorta üzrə sığorta haqlarının hesablanması üçün bazanın maksimum dəyəri indeksləşdirilib. Sığorta haqlarının tutulduğu hesablaşma dövrü üçün fiziki şəxsin xeyrinə ödənişlərin və digər mükafatların maksimum məbləği 463 min rubldan artdı. 512 min rubla qədər.

Rusiya Federasiyasının sığorta haqları haqqında qanunvericiliyinin pozulmasına görə sığortalıların məsuliyyəti haqqında

212-FZ nömrəli Qanunun 46-cı maddəsinə edilən dəyişikliklərlə əlaqədar olaraq, sığorta haqlarının ödəyicisi tərəfindən hesablanmış və ödənilmiş sığorta haqlarını qanunla müəyyən edilmiş qaydada 4-FSS (bundan sonra - Hesablama) şəklində hesablamamasına görə cərimə. son tarix hesabat (hesablama) dövrünün son üç ayı üçün, onun təqdim edilməsi üçün müəyyən edilmiş tarixdən etibarən hər tam və ya natamam ay üçün hesablanmış sığorta haqları məbləğinin 5 faizi, lakin göstərilən məbləğin 30 faizindən çox olmayan və 1000 rubldan az olmamalıdır.

Nəzərə alın ki, ödəyici tərəfindən sığorta haqlarının qanunla müəyyən edilmiş hesablama müddətində müəyyən edilmiş məbləğlərdə təqdim edilməməsinə görə cərimə 2012-ci il yanvarın 1-dən sonra törədilmiş hüquqpozmalara şamil edilir. Əlavə olaraq qeyd edək ki, qeyd olunan penya 2012-ci il yanvarın 1-dən əmək qabiliyyətinin müvəqqəti itirilməsi və analıqla əlaqədar məcburi sosial sığorta üzrə sığorta haqlarının ödənilməsinə hesablanmış məbləğindən, yəni nəzərə alınmadan hesablanır. icbari sosial sığortanın göstərilən forması üzrə icbari sığorta təminatının ödənilməsi üçün sığortalının çəkdiyi xərcləri uçota alır.

212-FZ saylı Qanunun 46-cı maddəsinin 2-ci hissəsi, 212-FZ saylı Qanunda nəzərdə tutulmuş hallarda hesablamanın elektron formada təqdim edilməsi qaydasına əməl edilməməsinə görə sığortalıların 200 cərimə şəklində məsuliyyətini təqdim etdi. rubl.

Bundan əlavə, sığorta haqlarının ödəyicisi üçün 5000 rubl məbləğində cərimə şəklində bank hesabının açılması və bağlanması haqqında məlumat təqdim etmək üçün son müddətin pozulmasına görə məsuliyyət tətbiq edilir. (212-FZ saylı Qanunun 46.1-ci maddəsi). 1 yanvar 2012-ci il tarixinədək sığorta haqlarının ödəyiciləri yalnız göstərilən məlumatların təqdim edilməməsinə görə inzibati məsuliyyətə cəlb edilə bilər (Rusiya Federasiyasının İnzibati Xətalar Məcəlləsinin 15.33-cü maddəsinin 1-ci hissəsi).

Həmçinin 2012-ci il yanvarın 1-dən sığorta haqlarının ödəyicisi tərəfindən sığorta haqlarının hesablanmasının düzgünlüyünə, tamlığına və sığorta haqlarının ödənilməsinə nəzarət etmək üçün zəruri olan sənədləri (sənədlərin surətlərini) Fondun ərazi orqanına təqdim etməkdən imtina etməsinə və ya müəyyən edilmiş müddətdə təqdim edilməməsinə görə cərimə. sığorta haqlarının vaxtında ödənilməsi (köçürülməsi) 50-dən 200 rubla qədər artırıldı. hər bir təqdim edilməmiş sənəd üçün (212-FZ Qanununun 48-ci maddəsi).

Eyni zamanda, nəzərə alınmalıdır ki, Rusiya Federasiyasının sığorta haqları haqqında qanunvericiliyinin 212-FZ №-li Qanunla nəzərdə tutulmuş əvvəllər müəyyən edilmiş pozuntularında olduğu kimi, sığortaçılar sadalanan pozuntulara görə məsuliyyət daşıyırlar. Fondun ərazi orqanları tərəfindən hesablanmasının düzgünlüyünün, əmək qabiliyyətinin müvəqqəti itirilməsi və analıqla əlaqədar məcburi sosial sığorta üzrə sığorta haqlarının ödənilməsinin (köçürülməsinin) tamlığı və vaxtında aparılmasının səhra və stolüstü yoxlamalarının nəticələrinə əsasən.

Məlumat və sənədlərin ötürülməsi üsullarında dəyişikliklər

Sığorta haqlarının ödənilməməsi (natamam ödənilməsi) zamanı sığorta haqlarının ödənilməsinə nəzarət edən orqan tərəfindən ödəyicinin hesablarında olan vəsaitlər hesabına yığımlar (cərimələr, cərimələr) üzrə borcların məcburi alınması barədə qərarlar. sığorta haqlarının vaxtında ödənilməsi (212-FZ Qanununun 19-cu maddəsinin 6-cı hissəsi);

Sığorta haqları, cərimələr və cərimələr üzrə borcların ödənilməsi üçün tələblər (212-FZ Qanununun 22-ci maddəsinin 7-ci hissəsi);

Yoxlama aktı (212-FZ Qanununun 38-ci maddəsinin 4-cü hissəsi);

Cinayət törətməyə görə məsuliyyətə cəlb etmək (tutmaqdan imtina etmək) haqqında qərarlar (212-FZ saylı Qanunun 39-cu maddəsinin 13-cü hissəsi).

İndi bu sənədlər üç üsuldan biri ilə təşkilatın rəhbərinə (səlahiyyətli nümayəndəyə) və ya fiziki şəxsə (onun qanuni və ya səlahiyyətli nümayəndəsinə) verilə bilər:

1) qəbzinə qarşı şəxsən;

2) sifarişli poçtla;

3) telekommunikasiya kanalları vasitəsilə elektron formada (qərarın göndərilməsinin formatları, qaydası və şərtləri sığorta haqlarının ödənilməsinə nəzarət edən orqanlar tərəfindən müəyyən edilir).

Bu halda, göstərilən sənədlər sifarişli poçt göndərişi ilə göndərildikdə, sənədlərin sığortalıya təhvil verilməsinin və ya başqa üsulla ötürülməsinin mümkünlüyündən və ya mümkünlüyündən asılı olmayaraq, sifarişli məktub göndərildiyi gündən altı gün sonra qəbul edilmiş hesab olunur. , onun alınma tarixi göstərilməklə.

Həmçinin, Fondun ərazi orqanları sığorta haqlarının ödəyicisi - təşkilat və ya fərdi sahibkar üçün hesabların açıldığı banka Fondun büdcəsinə sığorta haqlarının məbləğlərinin köçürülməsi barədə göstərişləri elektron qaydada göndərmək hüququna malikdirlər. forma. Belə bir təlimatın elektron formada göndərilməsi qaydası Rusiya Federasiyasının Pensiya Fondu və Fondla razılaşdırılmaqla Rusiya Bankı tərəfindən müəyyən ediləcək (212-FZ saylı Qanunun 19-cu maddəsinin 7-ci hissəsi).

Bundan əlavə, sığortalıların sığorta haqlarının hesablanmasının düzgünlüyünü və ödənilməsinin (köçürülməsinin) tamlığını təsdiq edən sənədləri, tələb olunan sənədləri, sığorta haqlarının ödənilməsinə nəzarət edən orqanın aktından şikayətləri, sığorta haqlarının ödənilməsinə nəzarət edən orqanın hərəkətini (hərəkətsizliyini) təmin etmək hüququ. onun vəzifəli şəxsi elektron sənədlər şəklində (212-FZ Qanununun 4-cü bəndinin 2-ci hissəsi, 28-ci maddəsinin 2-ci hissəsi, 37-ci maddəsinin 1-ci hissəsi, 55-ci maddəsi), habelə Rusiya Federasiyasının qanunvericiliyi haqqında elektron formada məlumat alır. Sığorta haqları üzrə federasiya və ona uyğun olaraq qəbul edilmiş normativ hüquqi aktlar, sığorta haqlarının hesablanması və ödənilməsi qaydası, sığorta haqqı ödəyicilərinin hüquq və vəzifələri, sığorta haqlarının ödənilməsinə nəzarət edən orqanların və onların vəzifəli şəxslərinin səlahiyyətləri ( 212-FZ saylı Qanunun 28-ci maddəsinin 1-ci bəndi). Şikayətlərə gəlincə, o da müəyyən edilir ki, şikayət elektron sənəd formasında verildikdə ona baxılmasının nəticələrinə əsasən elektron sənəd formasında qərar hazırlanaraq şikayəti vermiş şəxsə göndərilir. girişi müəyyən şəxslər dairəsi ilə məhdudlaşmayan informasiya və telekommunikasiya şəbəkələrindən, o cümlədən dövlət və bələdiyyə xidmətlərinin vahid portalından qərarın alınmasının təsdiqini təmin edən şəkildə istifadə etməklə (212-n-li Qanunun 56-cı maddəsinin 5-ci hissəsi). FZ).

Fondun ərazi orqanlarının vergi orqanları ilə qarşılıqlı fəaliyyəti haqqında

Fondun ərazi orqanlarının vergi orqanlarından sığorta haqlarının ödəyicilərinin hüquqi şəxslərin vahid dövlət reyestrində (bundan sonra - Hüquqi şəxslərin Vahid Dövlət Reyestri) və vahid dövlət reyestrində qeydiyyatı haqqında məlumat almaq hüququ. Rusiya Federasiyasının qanunvericiliyinə uyğun olaraq sığortaçının funksiyalarını yerinə yetirmək üçün fərdi sahibkarlar, habelə vergi ödəyiciləri haqqında məlumatlar, o cümlədən vergi sirrini təşkil edən məlumatlar (212-FZ Qanununun 29-cu maddəsinin 1-ci hissəsinin 12-ci bəndi). .

Sığorta haqlarının ödənilməsi üzrə güzəştlərin genişləndirilməsi ilə əlaqədar güzəştli tariflərin tətbiqi hüququ verən tələblərə əməl olunmasının yoxlanılması üçün vergi orqanları tərəfindən Fondun ərazi orqanlarına təqdim olunan məlumatların siyahısı genişləndirilib. habelə bu tələblərə əməl olunmasına nəzarət hissələrində sığorta haqlarının ödənilməsinə nəzarət edən orqanlar tərəfindən həyata keçirilən sahə yoxlamalarında vergi orqanlarının iştirak etmək imkanı (212-FZ saylı Qanunun 33-cü maddəsinin 5-ci hissəsi).

Müvəqqəti əlillik və analıqla əlaqədar icbari sosial sığorta üzrə güzəştli sığorta haqları tətbiq etmək hüququ olan sığortalılar üçün

212-FZ nömrəli Qanunun 58-ci maddəsinə edilmiş dəyişikliklərə uyğun olaraq, 2012-ci il yanvarın 1-dən sığorta haqlarının azaldılmış dərəcələrindən istifadə etmək hüququ olan sığorta haqqı ödəyicilərinin siyahısı genişləndirilmişdir (sığorta haqlarının dərəcələri) sığorta haqqı ödəyicilərinin kateqoriyaları üzrə əmək qabiliyyətinin müvəqqəti itirilməsi və analıqla əlaqədar icbari sosial sığorta üzrə 1 nömrəli əlavədə verilmişdir.

Belə ki, güzəştli tarifləri, o cümlədən Fonda tətbiq etmək hüququ olan sığortaçıların siyahısına aşağıdakı sığortaedənlər kateqoriyası əlavə edilir:

1. Sadələşdirilmiş vergitutma sistemindən (bundan sonra USN) istifadə edən təşkilatlar və fərdi sahibkarlar, əsas iqtisadi fəaliyyət növü (İqtisadi Fəaliyyətlərin Ümumrusiya Təsnifatına uyğun olaraq təsnif edilir) (bundan sonra OKVED). (212-FZ Qanununun 58-ci maddəsinin 1-ci hissəsinin 8-ci bəndi):

a) qida istehsalı (OKVED kodu 15.1 - 15.8);

b) mineral suların və digər sərinləşdirici içkilərin istehsalı (OKVED kodu 15.98);

c) tekstil və geyim istehsalı (OKVED kodu 17, 18);

d) dəri, dəri məmulatları və ayaqqabı istehsalı (OKVED kodu 19);

e) ağac emalı və ağac məmulatlarının istehsalı (OKVED kodu 20);

f) kimyəvi istehsal (OKVED kodu 24);

g) rezin və plastik məmulatların istehsalı (OKVED kodu 25);

h) digər qeyri-metal mineral məhsulların istehsalı (OKVED kodu 26);

i) hazır metal məmulatlarının istehsalı (OKVED kodu 28);

j) maşın və avadanlıqların istehsalı (OKVED kodu 29);

k) elektrik, elektron və optik avadanlıqların istehsalı (OKVED kodu 30 - 33);

l) nəqliyyat vasitələrinin və avadanlıqların istehsalı (OKVED kodu 34, 35);

m) mebel istehsalı (OKVED kodu 36.1);

n) idman mallarının istehsalı (OKVED kodu 36.4);

o) oyunların və oyuncaqların istehsalı (OKVED kodu 36.5);

u) ikinci dərəcəli xammalın emalı (OKVED kodu 37);

v) tikinti (OKVED kodu 45);

w) avtonəqliyyat vasitələrinə texniki qulluq və təmir (OKVED kodu 50.2);

x) çirkab suların, tullantıların və oxşar fəaliyyətlərin atılması (OKVED kodu 90);

y) nəqliyyat və rabitə (OKVED kodu 60, 61, 62, 63, 64);

s) şəxsi xidmətlərin göstərilməsi (OKVED kodu 93);

z) sellüloza, ağac sellülozu, kağız, karton və onlardan məmulatların istehsalı (OKVED kodu 21);

j) musiqi alətlərinin istehsalı (OKVED kodu 36.3);

z) digər qruplara daxil olmayan müxtəlif məhsulların istehsalı (OKVED kodu 36.6);

z.1) məişət və şəxsi əşyaların təmiri (OKVED kodu 52.7);

z.2) daşınmaz əmlakın idarə edilməsi (OKVED kodu 70.32);

z.3) filmlərin istehsalı, yayılması və nümayişi ilə bağlı fəaliyyətlər (OKVED kodu 92.1);

z.6) botanika bağlarının, zooparkların və qoruqların fəaliyyəti (OKVED kodu 92.53);

z.7) 212-FZ Qanununun 58-ci maddəsinin 1-ci hissəsinin 5 və 6-cı bəndlərində göstərilən təşkilatlar və fərdi sahibkarlar istisna olmaqla, kompüterlərin və informasiya texnologiyalarının istifadəsi ilə bağlı fəaliyyətlər (OKVED kodu 72);

z.8) əczaçılıq və tibbi malların, ortopedik məmulatların pərakəndə ticarəti (OKVED kodu 52.31, 52.32);

z.9) əyilmiş polad profillərin istehsalı (OKVED kodu 27.33);

z.10) polad məftil istehsalı (OKVED kodu 27.34).

Bu fəaliyyət növü üzrə məhsulların və (və ya) xidmətlərin satışından əldə edilən gəlirin ümumi gəlirin ən azı 70 faizini təşkil etmək şərti ilə müvafiq iqtisadi fəaliyyət növü iqtisadi fəaliyyətin əsas növü kimi tanınır.

Gəlir məbləği Rusiya Federasiyasının Vergi Məcəlləsinin 346.15-ci maddəsinə (bundan sonra RF Vergi Məcəlləsi) uyğun olaraq müəyyən edilir. Eyni zamanda, gəlirin miqdarına əsasən müvafiq iqtisadi fəaliyyət növünün əsas kimi tanınması, hüquqi şəxslərin Vahid Dövlət Reyestrində əsas kimi təşkilatın hansı fəaliyyət növünün göstərilməsindən asılı olmayaraq həyata keçirilir.

Hesabat (hesablama) dövrünün nəticələrinə görə təşkilatın və ya fərdi sahibkarın əsas təsərrüfat fəaliyyəti elan edilmiş əsas iqtisadi fəaliyyət növünə uyğun gəlmirsə, belə təşkilat və ya belə fərdi sahibkar müəyyən edilmiş qaydada müəyyən edilmiş qaydada müəyyən edilmiş qaydada müəyyən edilmiş iqtisadi fəaliyyət növündən məhrum edilir. 212-FZ nömrəli Qanunun 58-ci maddəsinin 3.2-ci və (və ya) 3.4-cü bəndləri ilə müəyyən edilmiş azaldılmış sığorta haqqı dərəcələrini belə uyğunsuzluğun baş verdiyi hesabat (hesablama) dövrünün əvvəlindən tətbiq etmək hüququ və sığorta haqlarının məbləği. bərpa edilməli və Fondun büdcəsinə ödənilməlidir.

Bundan əlavə, nəzərə alınmalıdır ki, əsas iqtisadi fəaliyyət növü 212-FZ saylı Qanunun 58-ci maddəsinin 1-ci hissəsinin 8-ci bəndində göstərilən fəaliyyət növü olan sadələşdirilmiş vergi sistemini tətbiq edən təşkilat 2012-ci ildə Fonda sığorta haqları hesablanarkən müəyyən fəaliyyət növləri üzrə hesablanmış gəlirdən vahid verginin ödənilməsi (bundan sonra - UTII), bu fəaliyyət növündən gəlirin payına dair yuxarıda göstərilən şərt yerinə yetirildikdə, onlar da sığorta haqlarının azaldılmış dərəcəsini tətbiq etmək hüququna malikdir.

Əsas iqtisadi fəaliyyət növü sığorta haqlarının ödəyicisi tərəfindən Hesablama Fondunun ərazi orqanına təqdim edilməklə təsdiq edilməlidir ki, onun formasında qanunvericiliyə uyğunlaşdırılması üçün hazırda qanunvericilikdə dəyişikliklər edilir. sadələşdirilmiş vergi sistemini tətbiq edən təşkilatların və fərdi sahibkarların daxil olduğu ödəyicilərin göstərilən kateqoriyasına əsas fəaliyyət növü üzrə göstərilmiş məhsulların və (və ya) xidmətlərin satışından əldə olunan gəlirin ümumi gəlirdə xüsusi çəkisini göstərməyə imkan verən müəyyən edilmiş qaydada.

2. Gəmi heyəti üzvünün əmək vəzifələrini yerinə yetirməsinə görə Rusiya Beynəlxalq Gəmi Reyestrində qeydiyyata alınmış gəmilərin ekipaj üzvlərinə ödənişləri və digər mükafatları həyata keçirən sığorta haqlarının ödəyiciləri - göstərilən ödənişlərə və mükafatlara münasibətdə (9-cu bəndin hissəsi). 1, 212-FZ Qanununun 58-ci maddəsi).

Rusiya Federasiyasının Ticarət Gəmiçiliyi Məcəlləsinə (bundan sonra - Məcəllə) uyğun olaraq, gəmi heyətinə gəminin kapitanı, gəminin digər zabitləri və gəmi heyəti daxildir.

Gəmi heyəti üzvlərinin işə götürülməsi qaydası, onların hüquq və vəzifələri, iş şəraiti və mükafatlandırması, habelə onların işdən çıxarılması qaydası və əsasları Rusiya Federasiyasının əmək qanunvericiliyi, Məcəllə, gəmilərdə xidmət nizamnamələri və gəmilərin nizamnamələri ilə müəyyən edilir. intizam, baş və sahə tarif sazişləri, kollektiv müqavilələr və əmək müqavilələri.

Dəniz limanlarında gəmilərin və onlara olan hüquqların qeydiyyatı qaydaları Rusiya Nəqliyyat Nazirliyinin 09.12.2010-cu il tarixli 277 nömrəli əmri (bundan sonra Qaydalar) ilə təsdiq edilmişdir, buna görə gəmilərin və onlara olan hüquqların qeydiyyatı Rusiya Beynəlxalq Gəmi Reyestrində siyahısı Rusiya Federasiyası Hökumətinin 25 aprel 2006-cı il tarixli 583-r nömrəli qərarı ilə təsdiq edilmiş Rusiya Federasiyasının dəniz limanlarından birində həyata keçirilir. berboat-çarter üzrə icarəyə götürülmüş xarici gəminin sahibi və ya kirayəçisi.

Qaydalara uyğun olaraq, gəmilərin və onlara olan hüquqların qeydiyyata alındığı tarix Rusiya Beynəlxalq Gəmi Reyestrinə müvafiq qeydlərin edildiyi gündür.

Məhkəmələrin reyestrləri onlarda olan məlumatları əldə etməkdə maraqlı olan hər bir şəxs üçün açıqdır. Maraqlanan şəxslər gəmilərin reyestrlərindən lazımi qaydada tərtib edilmiş çıxarış almaq hüququna malikdirlər.

Rusiya Beynəlxalq Gəmi Reyestri malların, sərnişinlərin və onların baqajının beynəlxalq daşınması, habelə bu daşımaların həyata keçirilməsi ilə bağlı digər xidmətlərin göstərilməsi üçün istifadə olunan gəmilərin qeydiyyatını aparır. Malların, sərnişinlərin və onların baqajının beynəlxalq daşınması üçün gəmilərdən istifadəyə bu cür xidmətlərin göstərilməsi üçün gəmilərin icarəyə verilməsi də daxildir. Müvafiq dəniz limanının kapitanı tərəfindən aparılan Rusiya Beynəlxalq Gəmi Reyestri Vahid Rusiya Beynəlxalq Gəmi Reyestrinin bir hissəsidir.

Gəmilərin Rusiya Beynəlxalq Gəmi Reyestrində qeydiyyatı hər il təsdiqlənməlidir. Gəmi və ona olan hüquqlar qeydiyyata alınarkən və qeydiyyatı təsdiq edildikdən sonra qeydiyyat orqanı Rusiya Beynəlxalq Gəmi Reyestrində gəminin qeydiyyatı haqqında şəhadətnamə (gəminin qeydiyyatının təsdiqi) verir (Qaydalara 6 nömrəli əlavə). ).

Rusiya Federasiyası Hökumətinin 25 aprel 2006-cı il tarixli 583-r nömrəli qərarı ilə kapitanları gəmiləri Rusiya Beynəlxalq Gəmi Reyestrində qeydiyyatdan keçirən dəniz limanlarının siyahısı təsdiq edilmişdir ki, bura Arxangelsk, Həştərxan, Vladivostok, Kalininqrad, Korsakov, Murmansk, Naxodka daxildir. , Novorossiysk, Sankt-Peterburq , Taqanroq, Tuapse, Kholmsk.

Güzəştli tarifdən istifadə edən bu kateqoriyalı sığortaçıların qanuniliyini təsdiq edən sənəd gəminin Rusiya Beynəlxalq Gəmi Reyestrində qeydiyyatı haqqında şəhadətnamədir.

3. "Dərman vasitələrinin dövriyyəsi haqqında" 12 aprel 2010-cu il tarixli 61-FZ nömrəli Federal Qanuna (bundan sonra - Qanun N 61-FZ) uyğun olaraq belə tanınan və UTII ödəyən əczaçılıq təşkilatları, habelə fərdi sahibkarlar. əczaçılıq fəaliyyətinin həyata keçirilməsi ilə əlaqədar fiziki şəxslərə edilən ödənişlər və mükafatlarla əlaqədar əczaçılıq fəaliyyəti və UTII-nin ödənilməsi üçün lisenziya (212-FZ Qanununun 58-ci maddəsinin 1-ci hissəsinin 10-cu bəndi).

61-FZ saylı Qanunun 4-cü maddəsinin 33-cü bəndi əczaçılıq fəaliyyətini dərman vasitələrinin topdansatış ticarətini, onların saxlanmasını, daşınmasını və (və ya) dərman vasitələrinin pərakəndə satışını, onların buraxılmasını, saxlanmasını, daşınmasını, dərman vasitələrinin istehsalını əhatə edən fəaliyyət kimi müəyyən edir.

61-FZ nömrəli Qanunun 4-cü maddəsinin 35-ci bəndinə əsasən, aptek təşkilatı bu qanunun tələblərinə uyğun olaraq dərman vasitələrinin pərakəndə satışı, saxlanması, istehsalı və buraxılması ilə məşğul olan tibb təşkilatının struktur bölməsidir.

61-FZ nömrəli Qanunun 55-ci maddəsinin 1-ci hissəsinə əsasən, tibbi (paramedikal) reseptləri və ya baytarlıq sahəsində mütəxəssislərin reseptlərini yerinə yetirmək üçün zəruri olan miqdarda dərman vasitələrinin pərakəndə satışı təkcə aptek təşkilatları tərəfindən həyata keçirilmir, həm də əczaçılıq fəaliyyəti üçün lisenziyası olan fərdi sahibkarlar tərəfindən.

61-FZ saylı Qanunun 55-ci maddəsinin 1-ci hissəsi fərdi sahibkar və aptek təşkilatını dərman vasitələrinin pərakəndə ticarəti ilə bağlı münasibətlərin subyektləri kimi fərqləndirir, buna görə də fərdi sahibkar dərman vasitələrinin iştirakı olmadan özbaşına pərakəndə satış etmək hüququna malikdir. aptek müəssisələri və ya təşkilatları.

61-FZ saylı Qanunun 5-ci maddəsinin müddəalarına uyğun olaraq, dərman vasitələrinin dövriyyəsi üzrə federal icra hakimiyyəti orqanlarının səlahiyyətlərinə, digər məsələlərlə yanaşı, Rusiya Federasiyasının qanunvericiliyinə uyğun olaraq dərman vasitələrinin istehsalı və əczaçılıq fəaliyyətinin lisenziyalaşdırılması daxildir. federasiya.

04.05.2011-ci il tarixli 99-FZ nömrəli "Bəzi fəaliyyət növlərinin lisenziyalaşdırılması haqqında" Federal Qanuna (bundan sonra 99-FZ saylı Qanun) uyğun olaraq, əczaçılıq fəaliyyəti də daxil olmaqla, müəyyən fəaliyyət növləri lisenziyalaşdırılmalıdır.

Rusiya Federasiyası Hökumətinin 22 dekabr 2011-ci il tarixli 1081 nömrəli "Əczaçılıq fəaliyyətinin lisenziyalaşdırılması haqqında" Fərmanı (bundan sonra № 1081 Qərar) Əczaçılıq fəaliyyətinin lisenziyalaşdırılması haqqında Əsasnaməni (bundan sonra Əsasnamə) təsdiq etdi. hüquqi şəxslər, o cümlədən aptek təşkilatları və fərdi sahibkarlar tərəfindən həyata keçirilən əczaçılıq fəaliyyətinin lisenziyalaşdırılması.

Lisenziyaların birləşdirilmiş reyestri Səhiyyə və Sosial İnkişafa Nəzarət Federal Xidməti tərəfindən aparılır.

Sözügedən qərara əsasən, əczaçılıq fəaliyyətinə aşağıdakı iş və xidmətlər daxildir.

I. Tibbi istifadə üçün dərman vasitələrinin dövriyyəsi sahəsində

Tibbi istifadə üçün dərman vasitələrinin topdan satışı

Tibbi istifadə üçün dərmanların saxlanması

Tibbi istifadə üçün dərman vasitələrinin saxlanması

Tibbi istifadə üçün dərman vasitələrinin daşınması

Tibbi istifadə üçün dərman vasitələrinin daşınması

Tibbi istifadə üçün dərman vasitələrinin pərakəndə satışı

Tibbi istifadə üçün dərman vasitələrinin buraxılması

Tibbi istifadə üçün dərman vasitələrinin istehsalı

II. Baytarlıqda istifadə üçün dərman vasitələrinin dövriyyəsi sahəsində

Baytarlıq üçün dərman vasitələrinin topdan satışı

Baytarlıqda istifadə üçün dərman vasitələrinin saxlanması

Baytarlıqda istifadə üçün dərman vasitələrinin saxlanması

Baytarlıqda istifadə üçün dərman vasitələrinin daşınması

Baytarlıqda istifadə üçün dərman vasitələrinin daşınması

Baytarlıq üçün dərman vasitələrinin pərakəndə satışı

Baytarlıqda istifadə üçün dərman vasitələrinin buraxılması

Baytarlıq üçün dərman preparatlarının istehsalı.

4. Rusiya Federasiyasının qanunvericiliyi ilə müəyyən edilmiş qaydada qeydiyyatdan keçmiş, sadələşdirilmiş vergi sistemini tətbiq edən və təsis sənədlərinə uyğun olaraq fəaliyyət göstərən qeyri-kommersiya təşkilatları (dövlət (bələdiyyə) qurumları istisna olmaqla). əhaliyə sosial xidmətlər, elmi tədqiqatlar və təkmilləşdirmələr, təhsil, səhiyyə, mədəniyyət və incəsənət (teatrların, kitabxanaların, muzeylərin və arxivlərin fəaliyyəti) və kütləvi idman (peşəkarlıq istisna olmaqla) sahəsi (maddə 11-in 1-ci hissəsi). 212-FZ saylı Qanunun 58-i).

212-FZ saylı Qanunun 58-ci maddəsinin 5.1-ci hissəsi belə ödəyicilər tərəfindən azaldılmış tariflərin tətbiqi şərtlərini müəyyən edir.

Məcburi şərt: təşkilatın güzəştli tariflərlə sığorta haqlarının ödənilməsinə keçid ilindən əvvəlki ilin nəticələrinə görə, göstərilən dövr üçün bütün gəlirlərin məbləğinin ən azı 70% -i məcmu olaraq aşağıdakılar olmalıdır. gəlir növləri:

1) 212-FZ №-li Qanunun 58-ci maddəsinin 1-ci hissəsinin 11-ci bəndinə uyğun olaraq qeyri-kommersiya təşkilatlarının saxlanması və onların nizamnamə fəaliyyətləri üçün məqsədli gəlirlər şəklində gəlir Rusiya Federasiyasının Vergi Məcəlləsi (bundan sonra məqsədli gəlirlər);

2) 212-FZ N-li Qanunun 58-ci maddəsinin 1-ci hissəsinin 11-ci bəndinə uyğun olaraq fəaliyyət göstərmək üçün alınan qrantlar şəklində gəlir və Rusiya Federasiyası Vergi Məcəlləsinin 251-ci maddəsinin 1-ci bəndinin 14-cü yarımbəndinə uyğun olaraq müəyyən edilir. Federasiya (bundan sonra - qrantlar);

3) 212-FZ nömrəli Qanunun 58-ci maddəsinin 1-ci hissəsinin 11-ci bəndinin "r" - "f", "z4" - "z6" yarımbəndlərində göstərilən iqtisadi fəaliyyət növlərinin həyata keçirilməsindən əldə edilən gəlirlər, yəni:

p) tədqiqat və inkişaf (OKVED kodu 73);

c) təhsil (OKVED kodu 80);

r) səhiyyə və sosial xidmətlərin göstərilməsi (OKVED kodu 85);

s) idman qurğularının fəaliyyəti (OKVED kodu 92.61);

t) idman sahəsində digər fəaliyyətlər (OKVED kodu 92.62);

z.4) kitabxanaların, arxivlərin, klub tipli müəssisələrin fəaliyyəti (klubların fəaliyyəti istisna olmaqla) (OKVED kodu 92.51);

z.5) muzeylərin fəaliyyəti və tarixi yerlərin və tikililərin mühafizəsi (OKVED kodu 92.52);

z.6) botanika bağlarının, zooparkların və qoruqların fəaliyyəti (OKVED kodu 92.53).

212-FZ nömrəli Qanunun 58-ci maddəsinin 5.2-ci hissəsi, qeyri-kommersiya təşkilatlarının Rusiya Federasiyasının Vergi Məcəlləsinin 346.15-ci maddəsinə uyğun olaraq vergi uçotuna uyğun olaraq gəlirin miqdarını, Rusiya Federasiyasının Vergi Məcəlləsinin 5.1-ci hissəsinin tələblərini nəzərə almaqla müəyyən edir. eyni məqalə.

Qeyri-kommersiya təşkilatının (xeyriyyə təşkilatı da daxil olmaqla) fəaliyyətinin onun təsis sənədlərində nəzərdə tutulmuş məqsədlərə uyğunluğuna qeydiyyat sahəsində dövlət siyasətinin və hüquqi tənzimləmənin işlənib hazırlanması və həyata keçirilməsinə cavabdeh olan federal icra hakimiyyəti orqanı tərəfindən nəzarət edilməlidir. hazırda Rusiya Ədliyyə Nazirliyi olan "Qeyri-kommersiya təşkilatları haqqında" 01/12/1996-cı il tarixli 7-FZ Federal Qanununun 32-ci maddəsinə uyğun olaraq qeyri-kommersiya təşkilatlarının.

Nəzarət nəticəsində müəyyən edilmiş qeyri-kommersiya təşkilatının (xeyriyyə təşkilatı da daxil olmaqla) fəaliyyətinin onun təsis sənədlərində nəzərdə tutulmuş məqsədlərə uyğun gəlməməsi halları haqqında məlumatı Rusiya Ədliyyə Nazirliyi Fonda təqdim etməlidir. informasiya mübadiləsi müqaviləsi ilə müəyyən edilmiş qaydada elektron formada.

212-FZ N-li Qanunun 1-ci hissəsinin 11-ci bəndi və 58-ci maddəsinin 5.1-ci hissəsi ilə müəyyən edilmiş şərtlərə əməl olunmasına nəzarət, o cümlədən №-li Qanunun 15-ci maddəsinə uyğun olaraq qeyri-kommersiya təşkilatları tərəfindən təqdim edilmiş Hesablama əsasında həyata keçirilir. 212-ФЗ, təsdiq edilmiş Hesablama formasına müvafiq dəyişikliklər daxil edildikdən sonra.

212-FZ nömrəli Qanunun 58-ci maddəsinin 5.3-cü hissəsinin müddəalarına uyğun olaraq, onunla əlaqədar hesablaşma dövrünün sonunda qeyri-kommersiya təşkilatı 1-ci hissənin 11-ci bəndində müəyyən edilmiş şərtləri yerinə yetirmədikdə və bu maddənin 5.1-ci bəndinə əməl olunarsa, o, belə uyğunsuzluğa yol verilən müddətin əvvəlindən güzəştli tarifləri tətbiq etmək hüququnu itirir. Təsdiq üçün təşkilatın gəlirlərinin həcmi müəyyən edilərkən, məqsədli gəlirlər və əvvəlki hesablaşma dövrlərinin nəticələrinə görə alınmış və istifadə edilməmiş qrantlar nəzərə alınır.

5. Rusiya Federasiyasının qanunvericiliyi ilə müəyyən edilmiş qaydada qeydiyyatdan keçmiş və USN-ni tətbiq edən xeyriyyə təşkilatları (N 212-FZ Qanununun 58-ci maddəsinin 1-ci hissəsinin 12-ci bəndi).

Nəzərə alın ki, 212-FZ nömrəli Qanunun 58-ci maddəsinin 1-ci hissəsinin 8, 10 - 12-ci yarımbəndlərində göstərilən endirimli tarif tətbiq etmək hüququnu itirən təşkilatlar və fərdi sahibkarlar sığorta haqlarını ümumi müəyyən edilmiş tarif üzrə yenidən hesablamalıdırlar. müəyyən edilmiş şərtlərə əməl edilmədiyi dövrün başlanğıcı.

Bundan əlavə, 2010-2017-ci illərdə güzəştli tariflər tətbiq etmək hüququna malik olan sığortaedənlərin bəzi kateqoriyaları ilə bağlı dəqiqləşdirmələr və əlavələr edilib, yəni:

1) İnformasiya texnologiyaları sahəsində fəaliyyət göstərən təşkilatların (bundan sonra İT şirkətləri) sığorta haqlarının azaldılmış tariflərinin tətbiqi üçün riayət etməli olduqları tələblər dəyişdirilib.

212-FZ nömrəli Qanunun 2.1-ci hissəsinin 3-cü və 57-ci maddəsinin 2.2-ci bəndlərinə edilən dəyişikliklərə əsasən, bir İT şirkətinin endirimli tarifə keçid ilindən əvvəlki ilin doqquz ayı üçün işçilərin orta sayı, Güzəştli tariflərin tətbiqi şərtlərindən biri olan 2012-ci ildən etibarən ən az 30 nəfər olmalıdır. Əvvəlki məskunlaşma dövrlərində bu rəqəm 50 nəfər olub.

212-FZ saylı Qanunun 58-ci maddəsinin 1-ci hissəsinin 6-cı bəndi aydınlaşdırır ki, yalnız onlar tərəfindən hazırlanmış kompüter proqramlarını hazırlayan və həyata keçirən İT şirkətləri sığorta haqqının azaldılmış dərəcələrini tətbiq etmək hüququna malikdirlər.

212-FZ Qanununun 58-ci maddəsi, hesabat (hesablama) dövrünün sonunda 212-FZ №-li Qanunun 2.1-ci hissəsi və ya 57-ci maddəsinin 2.2-ci hissəsi ilə müəyyən edilmiş ən azı bir şərt olduqda, qayda ilə tamamlanır. təmin edilmədikdə, habelə dövlət akkreditasiyasından məhrum edildikdə, İT şirkəti belə uyğunsuzluğun edildiyi və/və ya dövlət akkreditasiyasının ləğv edildiyi dövrün əvvəlindən güzəştli tarifləri tətbiq etmək hüququndan məhrum edilir (maddənin 5-ci hissəsi). 212-FZ saylı Qanunun 58-i).

212-FZ Qanununun 2.1-ci hissəsinin 2-ci bəndi və 57-ci maddəsinin 2.2-ci hissəsinin 2-ci bəndi ilə müəyyən edilmiş tələblərə riayət olunmasına nəzarət, o cümlədən informasiya texnologiyaları sahəsində fəaliyyət göstərən təşkilatlar tərəfindən verilmiş Hesablama əsasında həyata keçirilir. 212- FZ saylı Qanunun 15-ci maddəsinə uyğun olaraq.

2) 212-FZ nömrəli Qanunun 58-ci maddəsinin 1-ci hissəsinin 5-ci bəndinə edilmiş dəyişikliklərə uyğun olaraq, xüsusi iqtisadi zonaların idarəetmə orqanları ilə müqavilə bağlamış təşkilatlar və fərdi sahibkarlar sığorta haqlarının azaldılmış dərəcəsindən faydalanmaq. texnoloji-innovativ xüsusi iqtisadi zonada və ya sənaye-istehsalat xüsusi iqtisadi zonasında çalışan fiziki şəxslərə, habelə turizm və innovativ fəaliyyətlərin həyata keçirilməsinə dair müqavilələr bağlamış təşkilatlara və fərdi sahibkarlara texniki və innovasiya fəaliyyətinin həyata keçirilməsinə və ödənişlərin həyata keçirilməsinə dair Rusiya Federasiyası Hökumətinin qərarı ilə klasterdə birləşdirilmiş turizm və rekreasiya xüsusi iqtisadi zonalarında işləyən fiziki şəxslərə istirahət fəaliyyəti və ödənişlərin edilməsi.

"Rusiya Federasiyasında xüsusi iqtisadi zonalar haqqında" Federal Qanuna və Rusiya Federasiyasının bəzi qanunvericilik aktlarına dəyişiklik edilməsi haqqında" 30 noyabr 2011-ci il tarixli 365-FZ nömrəli Federal Qanunu 22 iyul 2005-ci il tarixli 116-FZ nömrəli Federal Qanuna dəyişiklik edilmişdir. "Rusiya Federasiyasında xüsusi iqtisadi zonalar haqqında" (bundan sonra - Qanun N 116-FZ), Rusiyada xüsusi iqtisadi zonaların yaradılması və fəaliyyəti qaydalarını təkmilləşdirməyə yönəlmişdir.

116-FZ Qanunu müəyyən edir ki, xüsusi iqtisadi zonalar iqtisadiyyatın emal sənayesini, yüksək texnologiyalı sənayeləri, turizmin, sanatoriya-kurort sektorunun, liman və nəqliyyat infrastrukturunun inkişafı, texnologiyaların inkişafı və onların nəticələrinin kommersiyalaşdırılması, yeni məhsul növlərinin istehsalı. Fəaliyyət göstərən xüsusi iqtisadi zonaların siyahısı 2 nömrəli əlavədə istinad üçün təqdim olunur.

Bir növ və ya bir neçə növ xüsusi iqtisadi zonalar, onların yaradılmasının göstərilən məqsədlərini təmin etmək üçün Rusiya Federasiyası Hökumətinin qərarı ilə bir klasterə - bir və ya bir neçə növ xüsusi iqtisadi zonalar toplusuna birləşdirilə bilər. Rusiya Federasiyası Hökuməti tərəfindən müəyyən edilən və bir idarəetmə şirkəti tərəfindən idarə olunan.

116-FZ saylı Qanunun 6-cı maddəsinin 1.2-ci bəndinə əsasən, xüsusi iqtisadi zonanın yaradılması barədə qərar Rusiya Federasiyası Hökuməti tərəfindən təsdiq edilmiş xüsusi iqtisadi zonanın yaradılması meyarlarına əsasən Rusiya Federasiyası Hökuməti tərəfindən qəbul edilir.

116-FZ saylı Qanunun 9-cu maddəsi müəyyən edir ki, sərhədləri daxilində xüsusi iqtisadi zonanın yerləşdiyi bələdiyyənin ərazisində Rusiya Federasiyasının qanunvericiliyinə uyğun olaraq qeydiyyatdan keçmiş kommersiya təşkilatı, unitar müəssisə istisna olmaqla, və xüsusi iqtisadi zonaların idarəetmə orqanları ilə sənaye-istehsalat fəaliyyətinin və ya logistika fəaliyyətinin həyata keçirilməsinə dair müqavilə və ya sənaye-istehsalat xüsusi iqtisadi zonasında texniki və innovativ fəaliyyətin həyata keçirilməsi haqqında müqavilə bağlayan bu qanunla nəzərdə tutulmuş şərtlər.

Xüsusi iqtisadi zonanın yerləşdiyi bələdiyyənin ərazisində Rusiya Federasiyasının qanunvericiliyinə uyğun olaraq qeydiyyata alınmış və idarəetmə orqanları ilə müqavilə bağlamış unitar müəssisə istisna olmaqla, fərdi sahibkar və ya kommersiya təşkilatı. texniki və innovativ fəaliyyətin həyata keçirilməsi üzrə xüsusi iqtisadi zonaların.

Turizm və rekreasiya xüsusi iqtisadi zonasının rezidentləri Rusiya Federasiyasının qanunvericiliyinə uyğun olaraq xüsusi iqtisadi zonanın yerləşdiyi bələdiyyənin ərazisində qeydiyyatdan keçmiş fərdi sahibkar, kommersiya təşkilatı (unitar müəssisə istisna olmaqla) kimi tanınır. (turizm rekreasiya xüsusi iqtisadi zonası bir neçə bələdiyyənin ərazisində yerləşirsə, bələdiyyələrdən birinin ərazisində) yerləşir və xüsusi iqtisadi zonaların idarəetmə orqanları ilə turizm və rekreasiya fəaliyyətinin həyata keçirilməsinə dair müqavilə bağlayıb. 116-FZ Qanunu ilə nəzərdə tutulmuş qaydada və şərtlərlə.

Xüsusi iqtisadi zonaların idarəetmə orqanları xüsusi iqtisadi zonanın rezidentinə şəxsin xüsusi iqtisadi zonanın rezidenti kimi qeydiyyata alınmasını təsdiq edən şəhadətnamə verir (116-FZ Qanununun 9-cu maddəsinin 5-ci hissəsi).

Yuxarıda göstərilənləri nəzərə alaraq, bu sığortaçılar qrupuna aşağıdakı təşkilatlar və fərdi sahibkarlar daxildir:

sənaye-istehsal, texnoloji-innovativ və ya turizm-rekreasiya xüsusi iqtisadi zonasının rezidenti olduqda;

Onlar xüsusi iqtisadi zonaların ərazisində işləyən fiziki şəxslərə ödənişlər edirlər.

V.G.SOLOMENNKOVA

Cəmi: 24 iyul 2009-cu il tarixli N 212-FZ Federal Qanununun 1 yanvar 2012-ci il tarixindən etibarən dəyişdirilmiş müddəalarına aydınlıq gətirildi.

Sual 2012-ci ildə verilib.

Bunu əzbər bilməlisiniz!IP qeydiyyatıƏM qeydiyyatı yalnız daimi yaşayış yerində (qeydiyyatda) aparılır. Fərdi sahibkar Rusiya Federasiyasının ərazisində istənilən yerdə işləyə bilər. Fərdi sahibkar özü iş üçün müraciət edə bilər, lakin bu, tamamilə səbəb deyil. Fərdi sahibkar öz gəlirinə sərbəst sərəncam verə bilər. USNSadələşdirilmiş vergi sisteminin bəyannaməsində yalnız YAPLANAN vergi məbləğləri göstərilir. Ödənişlər və cərimələr göstərilmir USN gəlirin tanınması üçün pul metodundan istifadə edir. Beləliklə, gəlir əslində kassaya və hesaba daxil olan şeydir. STS vergisini sosial ödənişlərlə azalda bilərsiniz, lakin 50% -dən çox deyil (2012-ci ilə qədər). Misal: vergitutma bazası - 100.000 rubl, vergi - 6.000 rubl, sosial ödənişlər (PFR, MHIF, FSS) - 20.000 rubl. Vergini cəmi 3000 azaldırıq.Son vergi 3000 rubl. Misal: vergitutma bazası - 1.000.000 rubl, vergi - 60.000 rubl, sosial ödənişlər (PFR, MHIF, FSS) - 20.000 rubl. Vergini hamisi 20000 azaldirik Son vergi 40000 rubl. 2012-ci ildən HP olmayan fərdi sahibkar üçün nümunə: vergi bazası - 100.000 rubl, vergi - 6.000 rubl, sosial ödənişlər (PFR, FOMS, FSS) - 20.000 rubl. Vergini cəmi 6000 azaldırıq.Son vergi 0 r. UTIIUTII iş yerindəki vergi idarəsinə təqdim edilir və ödənilir Onlar fəaliyyətə başladıqdan sonra beş gün ərzində UTII olurlar UTII vergisini, eləcə də STS-ni (yuxarıya bax) sosial ödənişlərlə azalda bilərsiniz, lakin 50% -dən çox deyil. Ödənişlər sonra rüblük ödəmək daha yaxşıdır. UTII və USN-ni birləşdirmək mümkündür. FIUÖzü üçün İP sığorta haqqını istədiyi kimi ödəyir (hər ay, rüb, ildə bir dəfə). RSV-2 hesablamasını ildə bir dəfə martın 1-dək təqdim edir. |

Büdcədənkənar fondlara məcburi ödənişlərin hesablanması və ödənilməsi üçün bələdçi kimi xidmət edən əsas sənəd 24 iyul 2009-cu il tarixli 212-FZ nömrəli Federal Qanun idi. Lazımi hesablamaların aparılması qaydası ilə bağlı vaxtaşırı ona dəyişikliklər edilib. Bu müddəa Rusiya Federasiyasının Pensiya Fonduna, FSS və FFOMS-a töhfələr toplamalı və ödəməli olan şəxslər haqqında məlumatları ehtiva edirdi. 2017-ci ilin əvvəlində bir sıra müəyyən dəyişikliklərə səbəb olan bu sənədin ləğvi qərara alındı.

FZ-212: ləğv və qismən təsir səbəbləri

Bu sənədin ləğv edilməsinin əsas səbəbi daxil olan haqlar üzərində nəzarətin vergi orqanına verilməsi qərarı olub. Bu, öz növbəsində, OPS, OMS və digər fondlar üçün töhfələrin ödənilməsi ilə əlaqədar 212-FZ-də nəzərdə tutulmuş hesablaşmalar prosedurunu ləğv etdi:

Bu federal qanunu ləğv etmək qərarı, müxtəlif hesabat formalarının təqdim edilməsi və pul vəsaitlərinin Federal Vergi Xidmətinə köçürülməsi üçün mövcud prosedurla əlaqəli səhvlər və qarışıqlıq ehtimalını aradan qaldırdı.

İndi icbari sığorta haqlarının hesablanmasına və pul vəsaitlərinin köçürülməsinə nəzarət vergi orqanı tərəfindən həyata keçirilir və Pensiya Fondunun və Sosial Sığorta Fondunun əməkdaşları 01/01-dək olan dövrlərdə hesablamaların düzgünlüyünü yoxlayacaqlar. /2017. Onlar öz işlərində hazırda qüvvədə olan versiyada 212-FZ-nin müəyyən müddəalarını rəhbər tutacaqlar.

267 1C video dərsini pulsuz əldə edin:

Bütün yoxlamalar tamamlanana qədər, FZ-212 "Sığorta haqları haqqında" müəyyən müddəaları fəaliyyət göstərməyə davam edəcəkdir.

212-FZ saylı Qanunun ləğvi ilə əlaqədar hesabat necə dəyişəcək

Yeni hesabat şərtlərinə görə, 2017-ci ilin 1-ci rübündən etibarən sığorta haqlarının hesablanması Pensiya Fonduna deyil, Federal Vergi Xidmətinə veriləcəkdir. Qeyd etmək lazımdır ki, bu forma tamamilə yeni olacaq və müvafiq olaraq təqdim olunan məlumatların hesablanması və yoxlanılması ilə bağlı bütün köhnə müddəalar artıq qüvvədən düşəcək:

Digər tərəfdən, vergi ödəyicisinin əvvəlki dövrlərdə təqdim etdiyi məlumatları dəqiqləşdirməyə ehtiyacı varsa, onun tərəfindən köhnə formaya uyğun olaraq hesablamanı müəssisənin qeydiyyata alındığı PFR şöbəsinə köçürmək lazımdır.

Yenilənmiş hesablama yalnız köhnə formada deyil, müəyyən bir dövrdə qüvvədə olan formada təqdim edilməlidir. Başqa sözlə, FZ-212-nin hərəkətləri PFR filiallarına təqdim edilən bütün aydınlaşdırıcı və düzəldici hesabatlara şamil edilməyə davam edəcəkdir.

PFR və FSS-ə töhfələrin hesablanması üçün əmsallara və marjinal əsaslara gəldikdə, onlar dəyişməz qalacaqlar:

- Pensiya Fondu üçün - 796.000 rubl. bazadan artıq olan məbləğin 22%-i və 10%-i tarifi ilə;

- FSS-ə töhfələr üçün - 718.000 rubl. tarifi 2,9% olmaqla, bazanı aşan məbləğdən vəsait ödənilmir.

Müəyyən edilmiş bazalar hər il əmək haqqının səviyyəsi nəzərə alınmaqla indeksləşdiriləcək. FFOMS-a töhfələr də 5,1% dərəcəsi ilə hesablanacaq və fərdi sahibkarlar üçün gəlir limiti 300.000 rubl olan vergilərin ödənilməsi üçün əvvəlki qayda qalacaq:

Sığorta haqlarının ödənilməsi qaydası və şərtləri necə dəyişəcək?

Yeni hesabat formalarının tətbiqi ilə əlaqədar olaraq, vergi ödəyiciləri və sığortalılar bu formaları doldurarkən 212-FZ-nin müddəalarını deyil, yeni tövsiyə və təlimatları rəhbər tutmalı olacaqlar. Bu sənədlər sərbəst şəkildə mövcuddur və onları Rusiya Federasiyasının Federal Vergi Xidmətinin rəsmi portalında, eləcə də PFR saytında yükləmək olar. Yeni təlimatlar bu və ya digər göstəricinin hesablanmasına dair nümunələr təqdim edir, yeni sənəd formalarının doldurulmasının müxtəlif nüanslarını və xüsusiyyətlərini göstərir.

Mühüm göstərici hesabat dövrüdür. Sənədlərin yeni formalarının təqdim edilməsi üçün müxtəlif son tarixlər var. Hesablamalar, əvvəlki kimi, növbəti dövrün 15-ci gününə qədər ödənilməlidir və RSV-1 və 4-FSS formalarının əvəzinə sığortalılardan Federal Vergi Xidmətinə bütün töhfələr üçün vahid hesablama təqdim etmələri tələb olunacaq. Təqdim etmək üçün son tarix:

- kağız formada - hesabat ayından sonrakı ayın 20-dək;

- elektron formada - hesabat ayından sonrakı ayın 25-dək.

Vergi müfəttişləri indi məlumatların düzgünlüyünü yoxlayacaqlar və Rusiya Federasiyasının Pensiya Fondunun əməkdaşları xidmət müddəti haqqında məlumatı yoxlayacaqlar. Cərimə və cərimələrin alınması ehtimalını, habelə müəyyən bir formanın gec və ya səhv doldurulması ilə bağlı problemləri istisna etmək üçün ətraflı təlimatları diqqətlə öyrənməlisiniz və köhnə 212-FZ "Pensiya Fonduna sığorta haqları haqqında" Rusiya Federasiyasının" yalnız məhdud hallarda etibarlı olacaq.

1. Sığorta haqları müəyyən edilmiş müddətdə ödənilmədikdə və ya natamam ödənildikdə sığorta haqqının ödənilməsi öhdəliyi sığorta haqqı ödəyicisinin - təşkilatın və ya fərdi sahibkarın banklardakı hesablarındakı pul vəsaitlərinin tutulması yolu ilə həyata keçirilir.

2. Sığorta haqlarının yığılması sığorta haqlarının ödənilməsinə nəzarət edən orqanın qərarı (bundan sonra bu maddədə - yığım haqqında qərar) ilə sığorta haqqı ödəyicisinin - təşkilatın hesablarının olduğu banka göndərilməklə həyata keçirilir. və ya fərdi sahibkar açılırsa, sığorta haqlarının ödənilməsinə nəzarət edən orqanın sığorta haqqı ödəyicisinin - təşkilatın hesablarından lazımi vəsaitin silinməsi və müvafiq dövlət qeyri-büdcə fondlarının büdcələrinə köçürülməsi barədə göstərişi; və ya fərdi sahibkar.

3. Sığorta haqlarının ödənilməsinə nəzarət edən orqan sığorta haqlarının yığılması haqqında qərar qəbul etməzdən əvvəl sığorta haqlarının ödəyicisinə bu Federal Qanuna uyğun olaraq sığorta haqları, cərimələr və cərimələr üzrə borcların ödənilməsi üçün tələb göndərir.

4. Yığım haqqında qərarın forması sosial sığorta sahəsində dövlət siyasətinin və hüquqi tənzimləmənin işlənib hazırlanmasına cavabdeh olan federal icra hakimiyyəti orqanı ilə razılaşdırılmaqla sığorta haqlarının ödənilməsinə nəzarət edən orqan tərəfindən təsdiq edilir.

5. Sığorta haqlarının ödənilməsinə nəzarət edən orqan sığorta haqlarının ödənilməsinə dair iddiada müəyyən edilmiş müddət bitdikdən sonra, lakin başqa hallar istisna olmaqla, göstərilən müddət bitdikdən sonra iki aydan gec olmayaraq yığım haqqında qərar qəbul edir. şərtləri bu maddə ilə müəyyən edilir.

5.1. Yığım haqqında qərar eyni vaxtda bir və ya bir neçə iddia üzrə sığorta haqlarının ödənilməsinə nəzarət edən orqan tərəfindən qəbul edilir.

5.2. İddiada göstərilən sığorta haqlarının, cərimələrin və cərimələrin ödənilməmiş məbləği Rusiya Federasiyasının Pensiya Fondu tərəfindən idarə olunan ödənişlər baxımından 1500 rubldan və Rusiya Federasiyasının Sosial Sığorta Fondu tərəfindən idarə olunan ödənişlər baxımından 500 rubldan çox olmadıqda. Federasiya, yığım qərarı sığorta haqlarının ödənilməsinə nəzarət edən orqan tərəfindən sığorta haqlarının ödənilməsi üçün bir və ya bir neçə iddiada müəyyən edilmiş müddət bitdikdən sonra, lakin sığorta haqlarının ödənilməsindən sonra bir il iki aydan gec olmayaraq qəbul edilir. ən erkən iddia üçün son tarix.

5.3. Bu maddənin 5-ci və 5.2-ci hissələrində müəyyən edilmiş müddətlər keçdikdən sonra bərpa haqqında qəbul edilmiş qərar qüvvədən düşmüş hesab edilir və icra edilməməlidir.

5.4. Sığorta haqlarının alınmasına dair qərarın qəbul edilməsi üçün bu maddənin 5-ci və 5.2-ci hissələrində müəyyən edilmiş müddətlər buraxıldıqda, sığorta haqlarının ödənilməsinə nəzarət edən orqan sığorta haqlarının tutulması üçün ödənilməli olan sığorta haqlarının məbləğinin ödənilməsi üçün məhkəməyə müraciət edə bilər. sığorta haqlarının ödəyicisi - təşkilat və ya fərdi sahibkar.

5.5. Əgər bu maddədə başqa hal nəzərdə tutulmayıbsa, sığorta haqlarının ödənilməsi tələbinin yerinə yetirilməsi müddəti bitdikdən sonra altı ay ərzində məhkəməyə ərizə verilə bilər.

5.6. Sığorta haqlarının ödənilməsi üçün ən erkən tələbin yerinə yetirilməsi üçün son tarixdən bir il iki ay ərzində sığorta haqlarının, cərimələrin və cərimələrin bu məbləği Pensiya Fondu tərəfindən həyata keçirilən ödənişlər baxımından 1500 rubldan çox olmamışdır. Rusiya Federasiyası və Rusiya Federasiyasının Sosial Sığorta Fondu tərəfindən idarə olunan ödənişlər baxımından, 500 rubl, sığorta haqlarının ödənilməsinə nəzarət edən orqan, sığorta haqlarının ödənilməsinə nəzarət edən orqan, 500 rubla bərabər müddətin bitdiyi gündən altı ay ərzində bərpa üçün məhkəməyə müraciət edir. bir il iki ay.

5.7. Bu maddənin 5.5-ci və 5.6-cı hissələrində müəyyən edilmiş üzrlü səbəbdən buraxılmış ərizənin verilməsi müddəti məhkəmə tərəfindən bərpa edilə bilər.

5.8. Bu maddənin 5.2 və 5.5-ci hissələrinin müddəaları oktyabrın 127-FZ Federal Qanununa uyğun olaraq müflisləşmə proseduru başlanmış sığorta haqlarının ödəyicilərindən sığorta haqlarının, cərimələrin və cərimələrin tutulması qaydasına şamil edilmir. 26, 2002-ci il “Müflisləşmə (iflas) haqqında.

6. Yığım haqqında qərar sığorta haqlarının ödəyicisinin - təşkilatın və ya fərdi sahibkarın diqqətinə göstərilən qərarın verildiyi tarixdən sonra altı gün müddətində çatdırılır. Yığım haqqında qərar qəbul edilmək şərti ilə təşkilatın rəhbərinə (səlahiyyətli nümayəndəsinə) və ya fiziki şəxsə (onun qanuni və ya səlahiyyətli nümayəndəsinə) şəxsən verilə, sifarişli poçt göndərişi ilə göndərilə və ya telekommunikasiya kanalları vasitəsilə elektron şəkildə ötürülə bilər. Göstərilən bərpa haqqında qərar sifarişli poçt göndərişi ilə göndərildikdə, sifarişli məktubun göndərildiyi gündən altı gün keçdikdən sonra qəbul edilmiş hesab edilir. Sığorta haqlarının ödəyicisinə telekommunikasiya kanalları vasitəsilə elektron qaydada yığılması barədə qərarın göndərilməsinin formatları, qaydası və şərtləri sığorta haqlarının ödənilməsinə nəzarət edən orqanlar tərəfindən müəyyən edilir.

7. Sığorta haqlarının ödənilməsinə nəzarət edən orqanın sığorta haqlarının məbləğlərinin müvafiq dövlət qeyri-büdcə fondlarının büdcələrinə köçürülməsi barədə əmri sığorta haqlarının ödəyicisi - təşkilat və ya təşkilata hesabların açıldığı banka göndərilir. fərdi sahibkar, o cümlədən elektron formada və Rusiya Federasiyasının mülki qanunvericiliyi ilə müəyyən edilmiş qaydada bank tərəfindən qeyd-şərtsiz icra edilməlidir. Sığorta haqlarının ödəyicilərinin hesablarından sığorta haqlarının məbləğlərinin müvafiq dövlət büdcədənkənar fondlarının büdcələrinə köçürülməsi üçün sığorta haqlarının ödənilməsinə nəzarət edən orqanın göstərişinin bankın ərazi dairəsi vasitəsilə elektron formada göndərilməsi qaydası. Federal Xəzinədarlığın orqanları Federal Xəzinədarlıq, Rusiya Federasiyasının Pensiya Fondu və Rusiya Federasiyasının Sosial Sığorta Fondu ilə razılaşdırılaraq Rusiya Federasiyasının Mərkəzi Bankı tərəfindən yaradılır. Federal Xəzinədarlığın ərazi orqanına sığorta haqlarının ödənilməsinə nəzarət edən orqandan sığorta haqlarının məbləğlərinin müvafiq dövlət qeyri-büdcə fondlarının büdcələrinə elektron formada köçürülməsi barədə göstərişin göndərilməsi Federal Xəzinədarlıq tərəfindən müəyyən edilmiş qaydada Federal Xəzinədarlıq.

8. Sığorta haqlarının köçürülməsi üçün sığorta haqlarının ödənilməsinə nəzarət edən orqanın sərəncamında sığorta haqlarının köçürülməsi həyata keçirilməli olan sığorta haqqı ödəyicisinin - təşkilatın və ya fərdi sahibkarın hesabları göstərilməlidir. , və köçürüləcək məbləğ.

9. Sığorta haqlarının yığılması Rusiya Federasiyasının valyutası ilə hesablaşma (cari) hesablardan, Rusiya Federasiyasının valyutasında olan hesablarda kifayət qədər vəsait olmadıqda isə sığorta haqqı ödəyicisinin hesablarından həyata keçirilə bilər. təşkilat və ya fərdi sahibkar xarici valyutada.

10. Sığorta haqlarının ödəyicisinin - təşkilatın və ya fərdi sahibkarın xarici valyutada hesablarından sığorta haqlarının yığılması Rusiya Federasiyasının valyutası ilə ödəniş məbləğinə ekvivalent məbləğdə həyata keçirilir. Rusiya Federasiyasının Mərkəzi Bankı xarici valyutanın satış tarixində yaradılmışdır. Xarici valyutada olan hesablardakı vəsaitlərin bərpası zamanı sığorta haqlarının ödənilməsinə nəzarət edən orqanın rəhbəri (rəhbərin müavini) sığorta haqlarının ödənilməsinə nəzarət edən orqanın göstərişi ilə eyni vaxtda sığorta haqlarının köçürülməsi üçün banka göstəriş göndərir. sığorta haqlarının ödəyicisi olan təşkilatın və ya fərdi sahibkarın xarici valyutanın növbəti günündən gec olmayaraq satışı. Xarici valyutanın satışı ilə bağlı xərclər sığorta haqqı ödəyicisinin hesabına həyata keçirilir.

11. Sığorta haqqı ödəyicisinin depozit hesabından sığorta haqlarının yığılması əmanət müqaviləsinin müddəti başa çatmadıqda həyata keçirilmir. Göstərilən müqavilə olduqda, sığorta haqlarının ödənilməsinə nəzarət edən orqan banka depozit müqaviləsinin müddəti başa çatdıqdan sonra depozit hesabından pul vəsaitlərinin bankın hesablaşma (cari) hesabına köçürülməsi barədə göstəriş vermək hüququna malikdir. sığorta haqlarının ödəyicisi, əgər bu vaxta qədər bu banka göndərilmiş orqanın sərəncamı sığorta haqlarının köçürülməsi üçün sığorta haqlarının ödənilməsinə nəzarəti həyata keçirməmişdirsə.

12. Sığorta haqlarının ödənilməsinə nəzarət edən orqanın sığorta haqlarının köçürülməsi üçün göstərişi bank tərəfindən sığorta haqlarının yığılması hesablardan həyata keçirildikdə, göstərilən göstərişi aldığı gündən sonrakı bir iş günündən gec olmayaraq icra edilir. Rusiya Federasiyasının valyutasında və sığorta haqlarının yığılması xarici valyutada olan hesablardan həyata keçirilirsə, bu, Rusiya Federasiyasının mülki qanunvericiliyi ilə müəyyən edilmiş ödənişlərin prioritet qaydasını pozmursa, iki iş günündən gec olmayaraq.

13. Sığorta haqlarının ödənilməsinə nəzarət edən orqandan sığorta haqlarının köçürülməsi barədə göstərişin banka daxil olduğu gün sığorta haqqı ödəyicisinin - təşkilatın və ya fərdi sahibkarın hesablarında vəsait çatışmır və ya olmadıqda, belə bu hesablara vəsait daxil olduqdan sonra, Rusiya Federasiyasının valyutasında hesablara hər belə daxilolma günündən sonrakı bir iş günündən gec olmayaraq və hesablara hər bir belə daxilolma günündən sonrakı iki iş günündən gec olmayaraq icra olunur. xarici valyutada, əgər bu, Rusiya Federasiyasının mülki qanunvericiliyi ilə müəyyən edilmiş ödənişlərin prioritet qaydasını pozmursa.

14. Sığorta haqlarının ödəyicisinin - təşkilatın və ya fərdi sahibkarın hesablarında vəsait çatmadıqda və ya olmadıqda və ya sığorta haqqı ödəyicisinin - təşkilatın və ya fərdi sahibkarın hesabları haqqında məlumat olmadıqda; sığorta haqlarının ödənilməsinə nəzarət edən orqan bu Federal Qanuna uyğun olaraq sığorta haqqı ödəyicisinin - təşkilatın və ya fərdi sahibkarın digər əmlakı hesabına sığorta haqlarını toplamaq hüququna malikdir.

15. Bu maddənin müddəaları sığorta haqlarının vaxtında ödənilməməsinə görə cərimələrin, habelə bu Federal Qanunda nəzərdə tutulmuş hallarda tətbiq edilən cərimələrin yığılmasına da şamil edilir.

212-FZ saylı Qanunun 19-cu maddəsinin müddəaları aşağıdakı maddələrdə istifadə olunur:- Hüquqi tənzimləmənin predmeti

- Sığorta haqlarının ödənilməsi öhdəliyinin yerinə yetirilməsi

3. Təşkilatdan və ya fərdi sahibkardan sığorta haqları üzrə borcların alınması, bu maddənin 4-cü hissəsində göstərilən hallar istisna olmaqla, bu Federal Qanunun 19 və 20-ci maddələri ilə müəyyən edilmiş qaydada həyata keçirilir. Fərdi sahibkar olmayan fiziki şəxsdən sığorta haqları üzrə borcların tutulması bu Federal Qanunun 21-ci maddəsində nəzərdə tutulmuş qaydada həyata keçirilir.

- Sığorta haqqı ödəyicisinin - təşkilatın və ya fərdi sahibkarın digər əmlakı hesabına sığorta haqları üzrə borcların, habelə cərimələrin və cərimələrin tutulması

1. Bu Federal Qanunun 19-cu maddəsinin 14-cü hissəsində nəzərdə tutulmuş halda, sığorta haqlarının ödənilməsinə nəzarət edən orqan sığorta haqlarını əmlak hesabına, o cümlədən sığorta haqqı ödəyicisinin nağd pulu hesabına toplamaq hüququna malikdir. sığorta haqları - sığorta haqları, cərimələr və cərimələr üzrə borcların ödənilməsi üçün tələbdə (tələblərdə) göstərilən məbləğlər daxilində və maddəsinə uyğun olaraq tutulması həyata keçirilən məbləğlər nəzərə alınmaqla təşkilat və ya fərdi sahibkar; bu Federal Qanunun 19-u.

- Bankların öhdəlikləri

8. Məsuliyyət tədbirlərinin tətbiqi bankı sığorta haqlarının məbləğini dövlət büdcədənkənar fondunun büdcəsinə köçürmək öhdəliyindən azad etmir. Bank göstərilən öhdəliyi müəyyən edilmiş müddətdə yerinə yetirmədikdə, bu banka sığorta haqlarının köçürülməmiş məbləğlərinin bankın pul vəsaitləri və digər əmlakı hesabına qaytarılması üçün nəzərdə tutulmuş qaydada tədbirlər görülür. bu Federal Qanunun 19 və 20-ci maddələrində sığorta haqları üzrə borcların ödəyicinin sığorta haqlarından alınması üçün.

212 Sığorta haqları haqqında Federal Qanun Rusiya Federasiyasının Pensiya Fonduna, Rusiya Federasiyasının FSS-ə və FFOMS-a töhfələrin hesablanması və köçürülməsi qaydasını təsdiqləmək üçün hazırlanmışdır. AT Sığorta haqları haqqında 212-ФЗ haqları ödəyən şəxslər, hesablama qaydası, fondlara borcların ödənilməsi şərtləri, habelə nəzarət növləri müəyyən edilir.

Sığorta haqlarının ödəyiciləri

Sığorta haqları siyahı (Maddə 5 212-FZ):

- Rusiya Federasiyasında yaradılmış həm rus, həm də xarici şirkətlərə fiziki şəxslərə mükafat verən təşkilatlar və fərdi sahibkarlar (212-FZ-nin 2-ci maddəsinin 1-ci bəndi);

- fərdi sahibkar şəhadətnaməsi olmayan, lakin şəxsi məqsədləri üçün başqa şəxsləri ödənişli işə götürən fiziki şəxslər;

- başqa şəxsləri işə götürmədən fəaliyyət göstərən fərdi sahibkarlar, məsələn, xüsusi hüquqşünaslar, notariuslar.

Əgər ödəyici sadalanan kateqoriyalardan birinə deyil, bir neçəsinə aiddirsə, o, yuxarıda göstərilən əsasların hər biri üçün ayrılıqda töhfələri hesablayır.

Bütün vergi ödəyiciləri fondlarda məcburi qeydiyyatdan keçməlidirlər (Maddə 6 212-FZ).

Sığorta haqları üzrə obyekt və vergi bazası

Təşkilatlar, fərdi sahibkarlar, habelə fərdi sahibkar olmayan fiziki şəxslər üçün vergitutma obyektlərinə işçilərə verilən mükafatlar və işə (xidmətlərə) görə digər şəxslərə ödənişlər daxildir (Maddə 7 212-FZ) və bu mükafatların məbləği tanınır. əsas kimi (Maddə 8 212- FZ). Vergi bazasının hesablanmasına hər bir şəxs üçün hesablama metodu ilə yanvarın 1-dən ayın son gününə qədər olan dövr daxildir. FSS-ə töhfələrin bazası məhdudlaşdırıcı dəyərə malikdir - 670.000 rubl. PFR-yə töhfələr üçün də bir məhdudiyyət var - 711.000 rubl.

Baza daxil deyil: dövlət müavinətləri, ixtisasartırma xərcləri, geyim forması və s. (Maddə 9 212-FZ).

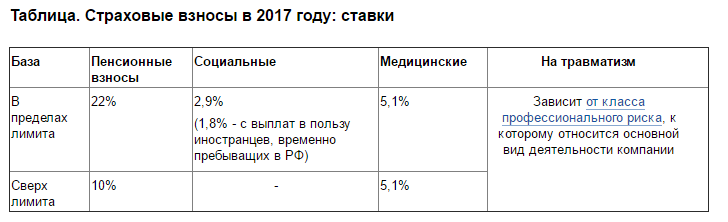

Sığorta mükafatı dərəcələri

üçün sığorta haqları aşağıdakı tariflər müəyyən edilir (Maddə 12 212-FZ):

- PF - 26%;

- FSS - Rusiya vətəndaşlarına ödənişlər üçün 2,9%;

- MHIF - 5,1%.

İşçilərin əməyindən istifadə etməyən fərdi sahibkarlar üçün 212 Sığorta haqları haqqında Federal Qanun aşağıdakı tarifləri təyin etdi (Maddə 14 212-FZ):

- PF - minimum əmək haqqı x 26% x 12 (gəlir 300.000 rubla qədər idisə), minimum əmək haqqı x 26% + artıq məbləğin 1% -i, lakin 8-dən çox olmayan x minimum əmək haqqı x 26% x 12 (gəlir 300.000-dən çox olarsa) rubl);

- MHIF - minimum əmək haqqı x 5,1% x 12.

- FSS IP-yə töhfələr siyahıda yoxdur.

İşçiləri işə götürməyən fərdi sahibkarlara töhfələrin köçürülməsi üçün "PFR 2015-ci ildə özünüməşğulluq işçilərinə töhfələrin necə ödəniləcəyini izah etdi" materialına baxın.

Sığorta haqlarının ödənilməsi və hesabatın verilməsi şərtləri

Sığorta haqları hər ay, hesablandıqları aydan sonrakı ayın 15-dən əvvəl köçürülür (212-FZ Qanununun 15-ci maddəsinin 5-ci bəndi). Və rüblük olaraq təşkilatlar hesabat verir:

- PF-də - hesabat dövründən sonrakı ikinci ayın 15-dək, kağız formada və 20-ci günə qədər - elektron proqramlardan istifadə etməklə;

- FSS-də - hesabat dövründən sonrakı ikinci ayın 20-dək kağız üzərində, elektron formada - 25-ci günə qədər.

Fiziki şəxslərin, notariusların və vəkillərin xeyrinə ödənişləri həyata keçirməyən fərdi sahibkarlar üçün; sığorta haqqı qanunu müəyyən edilmiş digər müddətlər - təqvim ilinin 31 dekabrına qədər və gəlir 300.000 rubldan artıq olduqda. gələn il aprelin 1-dək.

Əmanətlərin ödənilməsində möhlət əldə etmək haqqında məlumat üçün "2015-ci ildən sığorta haqları üçün təxirə salınma / taksit planı əldə edə bilərsiniz" materialına baxın.

“Sığorta haqları haqqında” qanunun pozulmasına görə məsuliyyət

Qanun 212 mükafatlar haqqında pozuntu halında cəzalar təyin edir:

- hesablama olarsa sığorta haqları vəsaitə köçürülməmiş - məbləğin 5% -i sığorta haqları, son 3 ay üçün hesablanmış, təqdim edilməli olduğu gündən etibarən hər ay üçün, lakin göstərilən məbləğin 30% -dən çox olmayan və 1000 rubldan az olmayan. (Mad. 46 212-FZ);

- ödənilməməsi və ya az ödənilməsi sığorta haqları- köçürmə üçün hesablanmış, lakin ödənilməmiş məbləğin 20% -i (Maddə 47 212-FZ).

Ödənişlər üzrə borcların tutulması üçün “Sığorta haqları üzrə borcların, cərimələrin və cərimələrin yığılması qaydası” materialına baxın.

Nəticələr

212 FZ hesablama və ödənişi tənzimləyən əsas sənəddir sığorta haqları. O, ardıcıl olaraq bütün töhfə verənlərin riayət etməli olduğu qaydaları, habelə ona zidd olan hərəkətlər zamanı məsuliyyəti əks etdirir.

212 saylı Federal Qanun Pensiya Fonduna və sosial və tibbi sığorta fondlarına sığorta haqlarının ödənilməsi qaydasını tənzimləyir. 212 saylı Federal Qanun 1 yanvar 2017-ci il tarixindən etibarən qüvvədən düşdü. Bu andan etibarən icbari sığorta proseduru Rusiya Federasiyasının Vergi Məcəlləsinin 34-cü fəsli ilə tənzimlənir. Bununla belə, 212 saylı Federal Qanunun müəyyən müddəaları Vergi Məcəlləsinə müvafiq dəyişikliklər edilənə qədər hələ də aktualdır.

212 saylı Federal Qanun 2009-cu ildə qəbul edilmişdir. Onun əsas məqsədi sosial sığorta üçün vəsaitlərin depozitə qoyulması prosedurunu təmin etmək idi. Struktur olaraq qanun aşağıdakı fəsillərə bölünür:

- sənəddə istifadə olunan ümumi müddəalar və anlayışlar;

- sığorta haqlarının ödənilməsi qaydası;

- ödəniş öhdəliklərinin yerinə yetirilməsinin təmin edilməsi qaydasını;

- ödəyicilərin hüquq və vəzifələri;

- tələb olunan məbləğlərin ödənilməsinə nəzarət;

- ödəniş və məsuliyyətdə pozuntular;

- tənzimləyici orqanların aktlarından şikayət verilməsi qaydası.

3 iyul 2016-cı il tarixdə qanun çıxdı, ona əsasən əsas müddəalar 34-cü fəsil şəklində Vergi Məcəlləsinə verildi.Lakin 2017-ci ilə qədər sığorta haqlarının ödənilməsini tənzimləmək və borcları müəyyən etmək üçün həmin qanun normaları tələb olunan vaxtda müvafiq olanlar tətbiq edilir.

Son dəyişikliklər 2016-cı ilin dekabrında edilib, qanunun ləğvi ilə bağlı qərar verildikdən sonra. Bu məqam onu təsdiqləyir ki, ləğv olunsa da, qanunun mətni aktuallığını qoruyub saxlayır.

“Sığorta haqları haqqında” qanuna edilən son dəyişikliklər

212 saylı Federal Qanunda edilən son dəyişikliklər mətnin yenilənməsinə yönəlib. Aydınlıq üçün ayrı-ayrı maddələrə düzəlişlər nəzərə alınmalıdır.

212-ci Federal Qanunun 7-ci maddəsi sığorta haqlarının vergitutma obyektlərini tənzimləyir. Müvafiq obyektlərin əlavə siyahısını müəyyən edən son düzəlişlər 2015-ci ildə tətbiq edilmişdir.

212 saylı Qanunun 8-ci maddəsi sığorta haqlarının hesablanması üçün əsasları göstərir. Müəyyən müddəaların mətnində sonuncu dəyişiklik 2014-cü ildə edilib.

212 Federal Qanunun 9-cu maddəsi sığorta haqqı tutulmayan məbləğləri tənzimləyir. Son dəyişikliklər 2016-cı ilin noyabrında edildi və ayrı-ayrı hissələrin nəşri dəyişdirildi.

Maddə 11“Sığorta haqları haqqında” Qanun ödənişlərin və digər ödənişlərin həyata keçirilməsi tarixlərini müəyyən edir. 212 saylı Federal Qanunun dərcindən sonra heç bir dəyişiklik edilməmişdir.

Federal Qanunun 14-cü maddəsi 212 ayırmaların məbləğini tənzimləyir. Son düzəlişlər 2014-cü ildə edilib. Ayrı-ayrı hissələrin redaksiyasına toxundular.

Maddə 15 Son dəyişikliklərin hesablanması qaydası haqqında 212 Federal Qanun 2015-ci ildə edilmişdir. Hüquqi şəxsin ayrı-ayrı bölmələri haqqında redaksiyada dəyişiklik edilib.

Federal Qanunun 19-cu maddəsi 212 sığorta haqları üzrə gecikdirilmiş borcların alınması qaydasını müəyyən edir. 2013-cü ildə bir sıra dəyişikliklər edildi - məqalə bir neçə hissə ilə tamamlandı. Lakin sənədlərdən birinin yenidən işlənməsi ilə bağlı sonuncu düzəlişlər 2014-cü ildə edilib.

Maddə 44“Sığorta haqları haqqında” qanun 2015-ci il yanvarın 1-dən qüvvədən düşüb. Ləğv Rusiya Federasiyası Konstitusiya Məhkəməsinin bu müddəanın ölkənin əsas qanunlarına zidd olduğunu tanıyan qərarına əsaslanır.

Maddə 58 Federal Qanun 212 sığorta haqları üzrə güzəştli tariflər almaq hüququ olan ödəyicilərin kateqoriyalarının siyahısını müəyyən edir. Bu reqlamentə son düzəlişlər 2015-ci ildə edilib. Hissələrdən birinin ifadəsinə toxundular.

Ayrı-ayrılıqda, son dəyişikliklərdə “Sığorta haqları haqqında” Qanunun köhnəlmiş kimi tanınması və onun yerinə tətbiq edilməsi nəzərdə tutulmalıdır. Rusiya Federasiyasının Vergi Məcəlləsinin 34 fəsli. 2016-cı il iyulun 3-də tətbiq edilib və 2017-ci il yanvarın 1-dən qüvvəyə minib.Onun müddəaları sığorta haqlarının ödəyicilərini, ödənilməsi və yığım xüsusiyyətlərini, tarifləri və digər təşkilati aspektləri müəyyən edir.

Gələcəkdə sığorta haqlarının yeni hüquqi tənzimləməsinin fəal şəkildə inkişaf etdirilməsi gözlənilir. Tutmalar sistemini tənzimləmək üçün təkcə mövcud qanunvericilik nəzərə alınmayacaq, həm də qüvvədən düşmüş 212 saylı Federal Qanun da əsas götürülür.

Yüklə

"Rusiya Federasiyasının Pensiya Fonduna sığorta haqları haqqında" 212 FZ Federal Qanununu yükləyin növbətisini izləyə bilərsiniz. Əsasnamənin mətni qanunvericilikdəki dəyişiklikləri öyrənmək üçün faydalı olacaqdır.

Sosial sığorta haqları haqqında ən son məlumat üçün müraciət edin Rusiya Federasiyasının Vergi Məcəlləsinin 34-cü fəsli. Siz onu yükləyə bilərsiniz. 2017-ci ilin əvvəlindən qüvvədə olan prosedur onun müddəaları ilə tənzimlənir.