Bəzən müəssisədə bir işçidən həddindən artıq fərdi gəlir vergisi tutulması vəziyyəti yaranır. Bu halda, hesablaşma dövründə "Şəxsi gəlir vergisi" sekmesinde "Əmək haqqı" sənədində mənfi vergi məbləği göstərilir.

Həmçinin sənəddə, “Ödənişlərə düzəlişlər” sekmesinde, mənfi olan verginin məbləği cari dövr üçün hesablanmış vergi məbləğindən çox olarsa, əvəzləşdirilməli olan məbləğ göstərilir.

Mənim nümunəmdə Pirogov P.P. Oktyabr ayından etibarən uşaqlar üçün standart vergi endirimi, müvafiq olaraq, oktyabr ayı üçün proqram vergini yenidən hesabladı və məbləğ bir mənfi ilə çıxdı. Oktyabr və Noyabr (faktura ayı) arasında fərq 208 rubl təşkil edir, bu, "Ödəniş Düzəlişləri" sekmesinde göstərilir.

Oktyabr ayının mənfi məbləği noyabr ayının məbləğindən az olsaydı, belə bir fərq olmazdı.

Sənədi yerləşdirərkən mənfi məbləğlə Dt 70 Kt 68.01 göndərişi yaradılır.

Bu vergi məbləği işçiyə ödənilməli olan məbləği artırmadan təşkilatın borcu kimi əks olunacaq. Həddindən artıq tutulan fiziki şəxslərin gəlir vergisi növbəti aylarda əmək haqqı hesablanarkən nəzərə alınacaq və hesablanmış verginin məbləği azaldılacaq.

Həddindən artıq tutulan fərdi gəlir vergisinə ehtiyacınız varsa, 1C Mühasibatlıq 8-də fərdi gəlir vergisi bəyannaməsi verərək onu qaytara bilərsiniz. 3.0.

Bunu etmək üçün "Əmək haqqı və kadrlar", sonra "Daha çox" və "Şəxsi gəlir vergisi üzrə bütün sənədlər" bölməsinə keçin. "Yarat" düyməsini basın və istədiyiniz sənədi seçin "Şəxsi gəlir vergisi bəyannaməsi".

Sənədin tarixini göstəririk, zəruri hallarda təşkilatı dəyişdirin (əgər verilənlər bazası bir anda bir neçə təşkilatın uçotunu aparırsa).

Sonra “İşçi” sahəsində artıq tutulan verginin qaytarıldığı işçini seçin.

Sənədin cədvəl hissəsi işçini göstərdikdən sonra avtomatik olaraq doldurulacaq. Gəlirlərin alınma tarixi və müvafiq dərəcə ilə qaytarılan verginin məbləği göstərilir.

Bizim nümunəmizdə bu, 13% dərəcəsi ilə vergidir.

Lazım gələrsə, siz “Geri qaytarıla bilən məbləğləri yenilə” düyməsinə klikləməklə məbləğləri yeniləyə və ya “Əlavə et” düyməsini sıxmaqla məbləğləri əl ilə əlavə edə bilərsiniz.

1C Mühasibatlığında "Şəxsi gəlir vergisi bəyannaməsi" sənədi 8 ed. 3.0 elanları yaratmır, yalnız qaytarılmış verginin məbləği fərdi gəlir vergisi üzrə vergi uçotu reyestrində əks etdiriləcəkdir.

Nəzərə alın ki, Sənətin 1-ci bəndinin 4-cü bəndi əsasında. Rusiya Federasiyasının Vergi Məcəlləsinin 231-i və Rusiya Maliyyə Nazirliyinin 17 fevral 2011-ci il tarixli 030406/931 nömrəli məktubları, həddindən artıq tutulan vergi məbləğlərinin vergi ödəyicisinə qaytarılması vergi agenti tərəfindən qeyri-müəyyən qaydada həyata keçiriləcəkdir. -vergi ödəyicisinin ərizəsində göstərilən bank hesabına pul vəsaitlərinin köçürülməsi yolu ilə kassa forması.

Şəxsi gəlir vergisinin toplanması və qaytarılması qaydası Rusiya Federasiyasının Vergi Məcəlləsinin 231-ci maddəsi ilə tənzimlənir. Vergi ödəyicilərinin bir çox sualları var, buna görə də biz ən çox görülən hallara diqqət yetirəcəyik, həmçinin 1C: Müəssisə 8 sisteminin proqramlarında fərdi gəlir vergisinin yenidən hesablanması, toplanması və qaytarılması üçün tədbirləri necə əks etdirmək barədə tövsiyələr verəcəyik.

Əlavə vergi haqqı

Şəxsi gəlir vergisinin yığılması ilə bağlı mövcud qaydalar dəyişməyib. Buna görə də, vergi agenti nədənsə fiziki şəxsin gəlirindən fiziki şəxslərin gəlir vergisini tutmayıbsa və ya vergini tam həcmdə tutmayıbsa, çatışmayan məbləğlər vergi ödəyicisindən bərpa edilməlidir. Vergi ödəməməsi aşağıdakı səbəblərə görə ola bilər:

- səhvən, əlavə çıxma təmin etdikdə və ya gəlir kodunu səhv göstərdikdə;

- əvvəlki dövr üçün yenidən hesablama aparıldı və gəlir artdı;

- fiziki şəxs vergi rezidenti statusunu itirdikdə.

İşçi işləməyə, gəlir əldə etməyə davam edərsə, səhvi düzəltdikdən, statusu yenidən hesabladıqdan və ya dəyişdirdikdən sonra, 1C: Enterprise 8 sisteminin mühasibat proqramlarında fərdi gəlir vergisinin növbəti hesablanması zamanı çatışmayan məbləğ avtomatik olaraq hesablanacaq və çatışmayan məbləğ tutulacaq.

Vergi tutulmasının mümkün olmadığı zaman verginin ödənilməməsi aşkar edilərsə (işçi işdən çıxdıqda və ya vergi dövrü başa çatdıqda), təşkilat fərdi gəlir vergisini ala bilməyəcək. Rusiya Federasiyasının Vergi Məcəlləsinin 226-cı maddəsinin 5-ci bəndində deyilir ki, vergi ödəyicisindən fərdi gəlir vergisinin hesablanmış məbləğini tutmaq mümkün olmadıqda, vergi agenti vergi ödəyicisinə və onun olduğu yerdəki vergi orqanına məlumat verməyə borcludur. bu barədə və Rusiya Federal Vergi Xidmətinin 11/17/2010-cu il tarixli ММВ-7-3/ əmri ilə təsdiq edilmiş 2-NDFL formalı sertifikatdan istifadə edərək vergi məbləği haqqında yazılı şəkildə qeydiyyata alınması. [email protected].

Bunun üçün proqramda kağız və ya elektron formada 2-NDFL sertifikatı yaratmaq və onu vergi ödəyicisinə və qeydiyyatda olduğunuz yer üzrə vergi orqanına göndərmək lazımdır. 2011-ci il halları üçün bu, 31 yanvar 2012-ci il tarixindən gec olmayaraq edilməlidir.

Şəxsi gəlir vergisinin qaytarılması

Həddindən artıq hesablanmış vergi, düzgün qiymətləndirilməmiş vergi ilə eyni səbəblərə görə ola bilər.

Artıq ödənilmiş və yığılmış vergi məbləğlərinin qaytarılması və əvəzləşdirilməsinin ümumi qaydası da Rusiya Federasiyasının Vergi Məcəlləsinin 79-cu maddəsi ilə müəyyən edilir. Rusiya Federasiyasının Vergi Məcəlləsinin 231-ci maddəsinin 1-ci bəndinin yeni redaksiyası (1 yanvar 2011-ci il tarixindən qüvvəyə minmişdir) vergi agentinin hər hansı bir vergi üçün həddindən artıq vergi tutduğu fiziki şəxsə fərdi gəlir vergisinin qaytarılması qaydalarını aydınlaşdırdı. səbəb.

Əgər artıq tutulan verginin səbəbi tutmaların və ya gəlirlərin vəziyyətinin dəyişdirilməsidirsə, vergi agenti cari ilin əvvəlindən hər bir belə fakt barədə əvvəllər vergi tutduğu fiziki şəxsə məlumat verməyə borcludur. agentə məlum olduğu tarixdən 10 iş günü ərzində. Bu zaman fiziki şəxslərin gəlir vergisinin artıq tutulan məbləği göstərilir. Mesajın forması tənzimlənmir və ixtiyari ola bilər.

Həddindən artıq tutulan vergi məbləği vergi ödəyicisinin yazılı ərizəsi əsasında geri qaytarılır (Rusiya Federasiyası Vergi Məcəlləsinin 231-ci maddəsinin 1-ci bəndi). Buna görə də, vergi agentlərinə (işəgötürənlərə) belə bir ərizə yazmağın zəruriliyi ilə bağlı mesaja bir ifadə daxil etməyi tövsiyə edirik. Onu da qeyd edək ki, həddindən artıq tutulan vergi məbləğinin vergi ödəyicisinə qaytarılması yalnız nağdsız formada mümkündür. Ona görə də vergi ödəyicisinin ərizəsində ona ödənilməli olan vəsaitin hansı bank hesabına köçürülməli olduğu göstərilməlidir.

Mesaj vergi ödəyicisinə verilə və ya poçtla göndərilə bilər.

Keçən il Rusiya Federasiyasının Vergi Məcəlləsində vergi ödəyicisini mövcud verginin artıq ödənilməsi barədə vaxtında məlumatlandırmaq tələbi vergi ödəyicisindən fərdi gəlir vergisinin həddindən artıq tutulmasının aşkar edilməsi faktının müəyyən edilməsi ilə müşayiət olunmur. gəlir. Vergi ödəyicisinə məlumat verilməməsinə görə vergi agentinin məsuliyyəti də nəzərdə tutulmayıb.

Vergi ödəyicisindən fərdi gəlir vergisinin həddindən artıq tutulan məbləğinin qaytarılması üçün ərizə aldıqdan sonra işəgötürən onun hansı vəsait hesabına qaytarılacağına qərar verir. Geri qaytarılma həm bu vergi ödəyicisi üçün, həm də agentin gəlirindən vergi tutduğu digər vergi ödəyiciləri üçün gələcək ödənişlər hesabına Rusiya Federasiyasının büdcə sisteminə köçürülməli olan fərdi gəlir vergisi məbləğləri hesabına mümkündür (3-cü bənd, Rusiya Federasiyasının Vergi Məcəlləsinin 231-ci maddəsinin 1-ci bəndi). Geri qaytarılma qaydası geri qaytarılan verginin məbləği və onun geri qaytarılması üçün son tarix əsasında seçilir. Agent vergi ödəyicisindən müvafiq ərizəni aldığı gündən üç ay müddətində vergini vergi ödəyicisinə qaytarmalıdır. Cari ilin əvvəlindən vergi agentinə vergi orqanından vəsaitin daxil olmasını gözləmədən artıq ödənilmiş vergini öz hesabına qaytarmaq hüququ qanunla verilmişdir (Vergi Məcəlləsinin 231-ci maddəsinin 1-ci bəndinin 9-cu bəndi). Rusiya Federasiyası). Bununla belə, Rusiya Maliyyə Nazirliyi dəfələrlə xatırladıb (Rusiya Maliyyə Nazirliyinin 11 may 2010-cu il tarixli 03-04-06 / 9-94 nömrəli məktubları, 25 avqust 2009-cu il tarixli, 03-04-06- nömrəli məktublar). 01/222) fərdi gəlir vergisini yalnız bu şəxsin ödənişlərindən tutulan vergi məbləğləri hesabına qaytarmaq lazımdır.

1C: Enterprise 8-də fərdi gəlir vergisini qaytarmaq üçün məlumat bazasına bir sənəd daxil etməlisiniz. Şəxsi gəlir vergisinin qaytarılması: "1C: ZUP 8" proqramının iş masası-> əlfəcin Vergilər və töhfələr -> Şəxsi gəlir vergisinin qaytarılması(şək. 1).

düyü. bir

Göndərilən sənədə əsasən pul köçürülməlidir: Menyu Fəaliyyət -> Əsasən -> Əmək haqqı ödənilməlidir(Şəkil 2).

düyü. 2

Ancaq nəzərə alın - həddindən artıq tutulan vergi haqqında məlumat verməməyə görə heç bir məsuliyyət yoxdur. Bundan əlavə, məlumatlı işçinin fərdi gəlir vergisinin qaytarılmasında israr etməsi tələb olunmur. Yəni, işçi işləməyə davam edirsə və verginin qaytarılması üçün ərizə təqdim etməyibsə, 1C: Müəssisə 8 proqramlarında növbəti fərdi gəlir vergisi hesablamaları zamanı şəxsi gəlir vergisi hesablanarkən artıq tutulan məbləğ avtomatik olaraq hesablanacaq. Rusiya Federasiyasının Vergi Məcəlləsində növbəti vergi dövründə artıq tutulan verginin əvəzləşdirilməsini davam etdirməyə qadağa yoxdur. Məsələn, bir işçinin şəxsi gəlir vergisi artıqlaması dekabr ayında aşkar edilmişdir. Bu vəziyyət 2011-ci ildə üçüncü uşağı və ya əlil uşağı olan işçilər üçün olacaq. Xatırladaq ki, 21 noyabr 2011-ci il tarixli 330-FZ nömrəli Federal Qanunu uşaqlar üçün fərdi gəlir vergisi üçün standart ayırmaları retroaktiv olaraq, yəni 2011-ci il yanvarın 1-dən artırdı.

İşçilər ərizə təqdim edərsə və uşağın əlil və ya ailədə üçüncü olduğunu göstərən sənədlər təqdim edərsə, 01/01/2011 tarixindən etibarən bu ayırmalar haqqında məlumat daxil etmək lazımdır (Şəkil 3). Faydalanmaq Uşaqlar üçün redaktor ayırmalarıüçüncü və sonrakı uşaqlar üçün ayırmaların dəyişdirilməsini asanlaşdırmaq. "1C: Əmək haqqı və HR 8" proqramının iş masasında köməkçiyə zəng etmək üçün əmrlər -> nişanı vergilər -> Uşaqlar üçün ayırmaların redaktəsi və menyuda Vergilər və töhfələr.

düyü. 3

Əgər əlil uşaq üçün artıq tutulma aparılıbsa, onun dəyəri avtomatik olaraq dəyişəcək. Bu işçilər vergiyə cəlb olunacaqlar. İşçilərin vaxtı olmaya bilər və ya fərdi gəlir vergisinin onlara qaytarılması üçün müraciət etmək istəməyə bilər. IFTS-ə 2-NDFL hesabatı təqdim edərkən, vergi agenti orada artıq ödənişin məbləğini göstərəcəkdir. Vergi ödəyicisi verginin qaytarılması üçün IFTS-ə müraciət edə bilməz. Vergi agenti - bir təşkilat, 2012-ci ildə hesablamada artıq ödənişin məbləğini hesablamağa davam edə bilər. Bu yanaşma 1C: Enterprise 8 proqramlarında həyata keçirilir.

Əgər işçi artıq təşkilatda işləmirsə, vergi agenti 2-NDFL hesabatında vergi dövrünün sonunda verginin artıq ödənilməsi barədə vergi orqanına məlumat verir və bu barədə vergi ödəyicisini məlumatlandırır. Bu barədə və vergi ödəyicisi artıq tutulmuş məbləğlərin geri qaytarılmasını almalıdır, yaşayış yeri üzrə vergi idarəsinə müraciət etməlidir.

Rusiya Federasiyasının rezidenti statusunu əldə edərkən vergilərin yenidən hesablanması

Vergi ödəyicisi statusunun qeyri-rezidentdən Rusiya Federasiyasının rezidentinə dəyişməsi halında həddindən artıq tutulan fərdi gəlir vergisi var. Qeyri-rezident 30% dərəcəsi ilə fərdi gəlir vergisi ödədi. Fiziki şəxs Rusiya Federasiyasının vergi rezidenti kimi tanındıqdan sonra Rusiya Federasiyasının Vergi Məcəlləsinin 224-cü maddəsinin 1-ci bəndinə uyğun olaraq bu gəlirlər 13% dərəcəsi ilə vergiyə cəlb edilir.

2011-ci ilə qədər belə artıq ödənişlər geri qaytarılırdı. Qanunvericilik dəyişiklikləri istifadəçiləri çaşdırıb. Vergi ödəyicisinin statusunun dəyişməsi ilə əlaqədar yaranmış fiziki şəxslərin gəlir vergisi üzrə artıq ödənişlərin qaytarılmasına qoyulan qadağa o demək deyil ki, verginin 13% dərəcəsi ilə yenidən hesablanması və əlavə ödənişin nəzərə alınması lazım deyil. növbəti hesablamalar.

Rusiya Maliyyə Nazirliyinin 12.08.2011-ci il tarixli 03-04-08/4-146 nömrəli məktubları və Rusiya Federal Vergi Xidmətinin 09.06.2011-ci il tarixli ED-4-3/9150 nömrəli məktubları göstərir ki, vergi agenti hesablayır, vergi ödəyicisinin gəlirin hər ödənilmə tarixində müəyyən edilmiş vergi statusu nəzərə alınmaqla fərdi gəlir vergisi məbləğlərini tutur və Rusiya Federasiyasının büdcə sisteminə ödəyir. Müəyyən bir tarixdə qeyri-rezidentin statusunun rezident statusuna dəyişməsini müəyyən edərək, fərdi gəlir vergisi hesablanarkən, əvvəllər 30% dərəcəsi ilə hesablanmış məbləğlər nəzərə alınır.

1C: Enterprise 8 proqramlarının istifadəçiləri bu halda heç nə etməyə ehtiyac duymurlar. Yalnız vergi ödəyicisinin statusunun dəyişməsini göstərmək kifayətdir və fərdi gəlir vergisi hesablanarkən yenidən hesablama avtomatik olaraq həyata keçiriləcəkdir.

Rusiya Maliyyə Nazirliyinin 22 noyabr 2010-cu il tarixli 03-04-06 / 6-273 nömrəli məktubunda verginin qaytarılmasının yalnız Federal Vergi Xidmətində həyata keçirilə biləcəyi iki hal göstərilir: rezident statusunda dəyişiklik Rusiya Federasiyasının, əmlakın tutulması.

Əgər işçi vergi dövrünün birinci ayından deyil, əmlak vergisinin tutulması üçün işəgötürənə müraciət etdikdə, tutulma müraciət etdiyi aydan başlayaraq verilir.

Həddindən artıq tutulmuş verginin qaytarılması vergi ödəyicisi vergi dövrünün nəticələrinə əsasən müfəttişliyə vergi bəyannaməsini təqdim etdikdə vergi orqanı tərəfindən həyata keçirilə bilər.

Maliyyə Nazirliyi öz məktublarında dəfələrlə qeyd edir ki, vergi ödəyicisinin əmlak vergisinin tutulması haqqında ərizəsi və vergi orqanından müvafiq təsdiqi alana qədər müəyyən edilmiş qaydada tutulmuş vergi məbləğləri “əsassız olaraq tutulmur”.

Bununla belə, Rusiya Federal Vergi Xidmətinin nümayəndələri, 09.06.2011-ci il tarixli, ED-4-3 / 9150 nömrəli məktubda, Rusiya Federasiyasının rezidentinin statusunu dəyişdirərkən həddindən artıq tutulan verginin qaytarılmasının həyata keçirilə biləcəyini göstərir. bu vergi dövrü ərzində vergi agenti-işəgötürən tərəfindən həyata keçirilir.

Rusiya Maliyyə Nazirliyinin 28 sentyabr 2011-ci il tarixli 03-04-06 / 6-242 nömrəli məktubunda Vergi və Gömrük Tarif Siyasəti Departamentinin direktor müavini S.V. Razqulin cavab verir ki, Federal Vergi Xidmətinin yuxarıdakı məktubu müvafiq izahatların verildiyi Rusiya Maliyyə Nazirliyinə sorğu. Və Federal Vergi Xidmətinin sorğusuna cavab olaraq verilmiş Maliyyə Nazirliyinin 12 avqust 2011-ci il tarixli 03-04-08 / 4-146 saylı məktubunda maddənin 1.1-ci bəndinə uyğun olaraq açıq şəkildə göstərilir. Rusiya Federasiyasının Vergi Məcəlləsinin 231-ci maddəsi, müddəaları 1 yanvar 2011-ci il tarixindən qüvvəyə minmişdir. , əldə edilmiş Rusiya Federasiyasının rezidenti statusuna uyğun olaraq fərdi gəlir vergisi məbləğinin vergi ödəyicisinə qaytarılması. yaşayış yeri (olduğu yer) üzrə qeydiyyatda olduğu vergi orqanı tərəfindən həyata keçirilir. Geri qaytarma vergi ödəyicisi müəyyən edilmiş vergi dövrünün sonunda vergi bəyannaməsini, habelə bu vergi dövründə Rusiya Federasiyasının vergi rezidenti statusunu təsdiq edən sənədləri Vergi Məcəlləsinin 78-ci maddəsində müəyyən edilmiş qaydada təqdim etdikdə həyata keçirilir. Rusiya Federasiyasının Məcəlləsi.

Beləliklə, bir təşkilatın işçisi Rusiya Federasiyasının vergi rezidenti statusunu əldə edərsə, verginin qaytarılması vergi orqanı tərəfindən vergi dövrünün sonunda həyata keçirilir.

1C:Enterprise 8 proqramlarının istifadəçiləri yalnız vergi ödəyicisi statusunda dəyişiklik tarixini göstərməlidirlər və fərdi gəlir vergisi hesablanarkən yenidən hesablama avtomatik olaraq həyata keçiriləcəkdir.

Şəxsi gəlir vergisinin toplanması və qaytarılması qaydası Rusiya Federasiyasının Vergi Məcəlləsinin 231-ci maddəsi ilə tənzimlənir. Vergi ödəyicilərinin bir çox sualları var, buna görə də biz ən çox görülən hallara diqqət yetirəcəyik, həmçinin 1C: Müəssisə 8 sisteminin proqramlarında fərdi gəlir vergisinin yenidən hesablanması, toplanması və qaytarılması üçün tədbirləri necə əks etdirmək barədə tövsiyələr verəcəyik.

Şəxsi gəlir vergisinin yenidən hesablanması: zərurət yarandıqda, "1C: Müəssisə 8" də necə əks etdirilməlidir

Əlavə vergi haqqı

Şəxsi gəlir vergisinin yığılması ilə bağlı mövcud qaydalar dəyişməyib. Buna görə də, vergi agenti nədənsə fiziki şəxsin gəlirindən fiziki şəxslərin gəlir vergisini tutmayıbsa və ya vergini tam həcmdə tutmayıbsa, çatışmayan məbləğlər vergi ödəyicisindən bərpa edilməlidir. Vergi ödəməməsi aşağıdakı səbəblərə görə ola bilər:

- səhvən, əlavə çıxma təmin etdikdə və ya gəlir kodunu səhv göstərdikdə;

- əvvəlki dövr üçün yenidən hesablama aparıldı və gəlir artdı;

- fiziki şəxs vergi rezidenti statusunu itirdikdə.

İşçi işləməyə, gəlir əldə etməyə davam edərsə, səhvi düzəltdikdən, statusu yenidən hesabladıqdan və ya dəyişdirdikdən sonra, 1C: Enterprise 8 sisteminin mühasibat proqramlarında fərdi gəlir vergisinin növbəti hesablanması zamanı çatışmayan məbləğ avtomatik olaraq hesablanacaq və çatışmayan məbləğ tutulacaq.

Vergi tutulmasının mümkün olmadığı zaman verginin ödənilməməsi aşkar edilərsə (işçi işdən çıxdıqda və ya vergi dövrü başa çatdıqda), təşkilat fərdi gəlir vergisini ala bilməyəcək. Rusiya Federasiyasının Vergi Məcəlləsinin 226-cı maddəsinin 5-ci bəndində deyilir ki, vergi ödəyicisindən fərdi gəlir vergisinin hesablanmış məbləğini tutmaq mümkün olmadıqda, vergi agenti vergi ödəyicisinə və onun olduğu yerdəki vergi orqanına məlumat verməyə borcludur. bu barədə və Rusiya Federal Vergi Xidmətinin 11/17/2010-cu il tarixli ММВ-7-3/ əmri ilə təsdiq edilmiş 2-NDFL formalı sertifikatdan istifadə edərək vergi məbləği haqqında yazılı şəkildə qeydiyyata alınması. [email protected]

Bunun üçün proqramda kağız və ya elektron formada 2-NDFL sertifikatı yaratmaq və onu vergi ödəyicisinə və qeydiyyatda olduğunuz yer üzrə vergi orqanına göndərmək lazımdır. 2011-ci il halları üçün bu, 31 yanvar 2012-ci il tarixindən gec olmayaraq edilməlidir.

Şəxsi gəlir vergisinin qaytarılması

Həddindən artıq hesablanmış vergi, düzgün qiymətləndirilməmiş vergi ilə eyni səbəblərə görə ola bilər.

Artıq ödənilmiş və yığılmış vergi məbləğlərinin qaytarılması və əvəzləşdirilməsinin ümumi qaydası Rusiya Federasiyasının Vergi Məcəlləsinin 78 və 79-cu maddələri ilə müəyyən edilir. Rusiya Federasiyasının Vergi Məcəlləsinin 231-ci maddəsinin 1-ci bəndinin yeni redaksiyası (1 yanvar 2011-ci il tarixindən qüvvəyə minmişdir) vergi agentinin hər hansı bir vergi üçün həddindən artıq vergi tutduğu fiziki şəxsə fərdi gəlir vergisinin qaytarılması qaydalarını aydınlaşdırdı. səbəb.

Əgər artıq tutulan verginin səbəbi tutmaların və ya gəlirlərin vəziyyətinin dəyişdirilməsidirsə, vergi agenti cari ilin əvvəlindən hər bir belə fakt barədə əvvəllər vergi tutduğu fiziki şəxsə məlumat verməyə borcludur. agentə məlum olduğu tarixdən 10 iş günü ərzində. Bu zaman fiziki şəxslərin gəlir vergisinin artıq tutulan məbləği göstərilir. Mesajın forması tənzimlənmir və ixtiyari ola bilər.

Həddindən artıq tutulan vergi məbləği vergi ödəyicisinin yazılı ərizəsi əsasında geri qaytarılır (Rusiya Federasiyası Vergi Məcəlləsinin 231-ci maddəsinin 1-ci bəndi). Buna görə də, vergi agentlərinə (işəgötürənlərə) belə bir ərizə yazmağın zəruriliyi ilə bağlı mesaja bir ifadə daxil etməyi tövsiyə edirik. Onu da qeyd edək ki, həddindən artıq tutulan vergi məbləğinin vergi ödəyicisinə qaytarılması yalnız nağdsız formada mümkündür. Ona görə də vergi ödəyicisinin ərizəsində ona ödənilməli olan vəsaitin hansı bank hesabına köçürülməli olduğu göstərilməlidir.

Mesaj vergi ödəyicisinə verilə və ya poçtla göndərilə bilər.

Keçən il Rusiya Federasiyasının Vergi Məcəlləsində vergi ödəyicisini mövcud verginin artıq ödənilməsi barədə vaxtında məlumatlandırmaq tələbi vergi ödəyicisindən fərdi gəlir vergisinin həddindən artıq tutulmasının aşkar edilməsi faktının müəyyən edilməsi ilə müşayiət olunmur. gəlir. Vergi ödəyicisinə məlumat verilməməsinə görə vergi agentinin məsuliyyəti də nəzərdə tutulmayıb.

Vergi ödəyicisindən fərdi gəlir vergisinin həddindən artıq tutulan məbləğinin qaytarılması üçün ərizə aldıqdan sonra işəgötürən onun hansı vəsait hesabına qaytarılacağına qərar verir. Geri qaytarılma həm bu vergi ödəyicisi üçün, həm də agentin gəlirindən vergi tutduğu digər vergi ödəyiciləri üçün gələcək ödənişlər hesabına Rusiya Federasiyasının büdcə sisteminə köçürülməli olan fərdi gəlir vergisi məbləğləri hesabına mümkündür (3-cü bənd, Rusiya Federasiyasının Vergi Məcəlləsinin 231-ci maddəsinin 1-ci bəndi). Geri qaytarılma qaydası geri qaytarılan verginin məbləği və onun geri qaytarılması üçün son tarix əsasında seçilir. Agent vergi ödəyicisindən müvafiq ərizəni aldığı gündən üç ay müddətində vergini vergi ödəyicisinə qaytarmalıdır. Cari ilin əvvəlindən vergi agentinə vergi orqanından vəsaitin daxil olmasını gözləmədən artıq ödənilmiş vergini öz hesabına qaytarmaq hüququ qanunla verilmişdir (Vergi Məcəlləsinin 231-ci maddəsinin 1-ci bəndinin 9-cu bəndi). Rusiya Federasiyası). Bununla belə, Rusiya Maliyyə Nazirliyi dəfələrlə xatırladıb (Rusiya Maliyyə Nazirliyinin 11 may 2010-cu il tarixli 03-04-06 / 9-94 nömrəli məktubları, 25 avqust 2009-cu il tarixli, 03-04-06- nömrəli məktublar). 01/222) fərdi gəlir vergisini yalnız bu şəxsin ödənişlərindən tutulan vergi məbləğləri hesabına qaytarmaq lazımdır.

1C: Enterprise 8-də fərdi gəlir vergisini qaytarmaq üçün məlumat bazasına bir sənəd daxil etməlisiniz. Şəxsi gəlir vergisinin qaytarılması: "1C: ZUP 8" proqramının iş masası-> əlfəcin Vergilər və töhfələr -> Şəxsi gəlir vergisinin qaytarılması(şək. 1).

düyü. bir

Göndərilən sənədə əsasən pul köçürülməlidir: Menyu Fəaliyyət -> Əsasən -> Əmək haqqı ödənilməlidir(Şəkil 2).

düyü. 2

Ancaq nəzərə alın - həddindən artıq tutulan vergi haqqında məlumat verməməyə görə heç bir məsuliyyət yoxdur. Bundan əlavə, məlumatlı işçinin fərdi gəlir vergisinin qaytarılmasında israr etməsi tələb olunmur. Yəni, işçi işləməyə davam edirsə və verginin qaytarılması üçün ərizə təqdim etməyibsə, 1C: Müəssisə 8 proqramlarında növbəti fərdi gəlir vergisi hesablamaları zamanı şəxsi gəlir vergisi hesablanarkən artıq tutulan məbləğ avtomatik olaraq hesablanacaq. Rusiya Federasiyasının Vergi Məcəlləsində növbəti vergi dövründə artıq tutulan verginin əvəzləşdirilməsini davam etdirməyə qadağa yoxdur. Məsələn, bir işçinin şəxsi gəlir vergisi artıqlaması dekabr ayında aşkar edilmişdir. Bu vəziyyət 2011-ci ildə üçüncü uşağı və ya əlil uşağı olan işçilər üçün olacaq. Xatırladaq ki, 21 noyabr 2011-ci il tarixli 330-FZ nömrəli Federal Qanunu uşaqlar üçün fərdi gəlir vergisi üçün standart ayırmaları retroaktiv olaraq, yəni 2011-ci il yanvarın 1-dən artırdı.

İşçilər ərizə təqdim edərsə və uşağın əlil və ya ailədə üçüncü olduğunu göstərən sənədlər təqdim edərsə, 01/01/2011 tarixindən etibarən bu ayırmalar haqqında məlumat daxil etmək lazımdır (Şəkil 3). Faydalanmaq Uşaqlar üçün redaktor ayırmalarıüçüncü və sonrakı uşaqlar üçün ayırmaların dəyişdirilməsini asanlaşdırmaq. "1C: Əmək haqqı və HR 8" proqramının iş masasında köməkçiyə zəng etmək üçün əmrlər -> nişanı vergilər -> Uşaqlar üçün ayırmaların redaktəsi və menyuda Vergilər və töhfələr.

düyü. 3

Əgər əlil uşaq üçün artıq tutulma aparılıbsa, onun dəyəri avtomatik olaraq dəyişəcək. Bu işçilər vergiyə cəlb olunacaqlar. İşçilərin vaxtı olmaya bilər və ya fərdi gəlir vergisinin onlara qaytarılması üçün müraciət etmək istəməyə bilər. IFTS-ə 2-NDFL hesabatı təqdim edərkən, vergi agenti orada artıq ödənişin məbləğini göstərəcəkdir. Vergi ödəyicisi verginin qaytarılması üçün IFTS-ə müraciət edə bilməz. Vergi agenti - bir təşkilat, 2012-ci ildə hesablamada artıq ödənişin məbləğini hesablamağa davam edə bilər. Bu yanaşma 1C: Enterprise 8 proqramlarında həyata keçirilir.

Əgər işçi artıq təşkilatda işləmirsə, vergi agenti 2-NDFL hesabatında vergi dövrünün sonunda verginin artıq ödənilməsi barədə vergi orqanına məlumat verir və bu barədə vergi ödəyicisini məlumatlandırır. Bu barədə və vergi ödəyicisi artıq tutulmuş məbləğlərin geri qaytarılmasını almalıdır, yaşayış yeri üzrə vergi idarəsinə müraciət etməlidir.

Rusiya Federasiyasının rezidenti statusunu əldə edərkən vergilərin yenidən hesablanması

Vergi ödəyicisi statusunun qeyri-rezidentdən Rusiya Federasiyasının rezidentinə dəyişməsi halında həddindən artıq tutulan fərdi gəlir vergisi var. Qeyri-rezident 30% dərəcəsi ilə fərdi gəlir vergisi ödədi. Fiziki şəxs Rusiya Federasiyasının vergi rezidenti kimi tanındıqdan sonra Rusiya Federasiyasının Vergi Məcəlləsinin 224-cü maddəsinin 1-ci bəndinə uyğun olaraq bu gəlirlər 13% dərəcəsi ilə vergiyə cəlb edilir.

2011-ci ilə qədər belə artıq ödənişlər geri qaytarılırdı. Qanunvericilik dəyişiklikləri istifadəçiləri çaşdırıb. Vergi ödəyicisinin statusunun dəyişməsi ilə əlaqədar yaranmış fiziki şəxslərin gəlir vergisi üzrə artıq ödənişlərin qaytarılmasına qoyulan qadağa o demək deyil ki, verginin 13% dərəcəsi ilə yenidən hesablanması və əlavə ödənişin nəzərə alınması lazım deyil. növbəti hesablamalar.

Rusiya Maliyyə Nazirliyinin 12.08.2011-ci il tarixli 03-04-08/4-146 nömrəli məktubları və Rusiya Federal Vergi Xidmətinin 09.06.2011-ci il tarixli ED-4-3/9150 nömrəli məktubları göstərir ki, vergi agenti hesablayır, vergi ödəyicisinin gəlirin hər ödənilmə tarixində müəyyən edilmiş vergi statusu nəzərə alınmaqla fərdi gəlir vergisi məbləğlərini tutur və Rusiya Federasiyasının büdcə sisteminə ödəyir. Müəyyən bir tarixdə qeyri-rezidentin statusunun rezident statusuna dəyişməsini müəyyən edərək, fərdi gəlir vergisi hesablanarkən, əvvəllər 30% dərəcəsi ilə hesablanmış məbləğlər nəzərə alınır.

1C: Enterprise 8 proqramlarının istifadəçiləri bu halda heç nə etməyə ehtiyac duymurlar. Yalnız vergi ödəyicisinin statusunun dəyişməsini göstərmək kifayətdir və fərdi gəlir vergisi hesablanarkən yenidən hesablama avtomatik olaraq həyata keçiriləcəkdir.

Rusiya Maliyyə Nazirliyinin 22 noyabr 2010-cu il tarixli 03-04-06 / 6-273 nömrəli məktubunda verginin qaytarılmasının yalnız Federal Vergi Xidmətində həyata keçirilə biləcəyi iki hal göstərilir: rezident statusunda dəyişiklik Rusiya Federasiyasının, əmlakın tutulması.

Əgər işçi vergi dövrünün birinci ayından deyil, əmlak vergisinin tutulması üçün işəgötürənə müraciət etdikdə, tutulma müraciət etdiyi aydan başlayaraq verilir.

Həddindən artıq tutulmuş verginin qaytarılması vergi ödəyicisi vergi dövrünün nəticələrinə əsasən müfəttişliyə vergi bəyannaməsini təqdim etdikdə vergi orqanı tərəfindən həyata keçirilə bilər.

Maliyyə Nazirliyi öz məktublarında dəfələrlə qeyd edir ki, vergi ödəyicisinin əmlak vergisinin tutulması haqqında ərizəsi və vergi orqanından müvafiq təsdiqi alana qədər müəyyən edilmiş qaydada tutulmuş vergi məbləğləri “əsassız olaraq tutulmur”.

Bununla belə, Rusiya Federal Vergi Xidmətinin nümayəndələri, 09.06.2011-ci il tarixli, ED-4-3 / 9150 nömrəli məktubda, Rusiya Federasiyasının rezidentinin statusunu dəyişdirərkən həddindən artıq tutulan verginin qaytarılmasının həyata keçirilə biləcəyini göstərir. bu vergi dövrü ərzində vergi agenti-işəgötürən tərəfindən həyata keçirilir.

Rusiya Maliyyə Nazirliyinin 28 sentyabr 2011-ci il tarixli 03-04-06 / 6-242 nömrəli məktubunda Vergi və Gömrük Tarif Siyasəti Departamentinin direktor müavini S.V. Razqulin cavab verir ki, Federal Vergi Xidmətinin yuxarıdakı məktubu müvafiq izahatların verildiyi Rusiya Maliyyə Nazirliyinə sorğu. Və Federal Vergi Xidmətinin sorğusuna cavab olaraq verilmiş Maliyyə Nazirliyinin 12 avqust 2011-ci il tarixli 03-04-08 / 4-146 saylı məktubunda maddənin 1.1-ci bəndinə uyğun olaraq açıq şəkildə göstərilir. Rusiya Federasiyasının Vergi Məcəlləsinin 231-ci maddəsi, müddəaları 1 yanvar 2011-ci il tarixindən qüvvəyə minmişdir. , əldə edilmiş Rusiya Federasiyasının rezidenti statusuna uyğun olaraq fərdi gəlir vergisi məbləğinin vergi ödəyicisinə qaytarılması. yaşayış yeri (olduğu yer) üzrə qeydiyyatda olduğu vergi orqanı tərəfindən həyata keçirilir. Geri qaytarma vergi ödəyicisi müəyyən edilmiş vergi dövrünün sonunda vergi bəyannaməsini, habelə bu vergi dövründə Rusiya Federasiyasının vergi rezidenti statusunu təsdiq edən sənədləri Vergi Məcəlləsinin 78-ci maddəsində müəyyən edilmiş qaydada təqdim etdikdə həyata keçirilir. Rusiya Federasiyasının Məcəlləsi.

Beləliklə, bir təşkilatın işçisi Rusiya Federasiyasının vergi rezidenti statusunu əldə edərsə, verginin qaytarılması vergi orqanı tərəfindən vergi dövrünün sonunda həyata keçirilir.

1C:Enterprise 8 proqramlarının istifadəçiləri yalnız vergi ödəyicisi statusunda dəyişiklik tarixini göstərməlidirlər və fərdi gəlir vergisi hesablanarkən yenidən hesablama avtomatik olaraq həyata keçiriləcəkdir.

Fiziki şəxsin gəlirindən vergi tutulması Sənətin tələbləri ilə müəyyən edilir. Vergi Məcəlləsinin 231. Tez-tez, faiz və ya məbləği dəyişdirmək lazımdırsa, suallar yaranır, buna görə də burada əsas olanlara cavab verəcəyik və necə xərcləyəcəyinizi sizə xəbər verəcəyik. 1C ZUP-da fərdi gəlir vergisinin yenidən hesablanması.

Lazım ola biləcək üç əsas məqam var 1C ZUP 3 fərdi gəlir vergisinin yenidən hesablanması. Onların hər biri haqqında daha ətraflı danışaq.

Əlavə vergi haqqı

Şəxsi gəlir vergisinin səhv hesablanması anı aşağıdakı hallarda baş verə bilər:

- əlavə ayırmalar və ya səhv müəyyən edilmiş xərc kodu ilə əlaqəli banal səhv;

- əvvəlki dövr üçün əmək haqqının yenidən hesablanması və müvafiq olaraq verginin artırılması;

- fiziki şəxs vergilərin ödənilməsi ilə bağlı rezident statusunu itirdikdə.

1C 8.2 ZUP-da fərdi gəlir vergisinin yenidən hesablanması işçinin 2-NDFL sertifikatı ilə tanışlığı əsasında aparılır.

Artıq tutulan fərdi gəlir vergisinin geri qaytarılması

Səbəblər əvvəlki vəziyyətdə olduğu kimi tamamilə eyni ola bilər. Verginin yenidən hesablanacağına dair mesaj fiziki şəxsə poçtla göndərilir və ya şəxsən təhvil verilir. Eyni zamanda, vergi dərəcəsinin dəyişdirilməsi ilə bağlı məlumatın həyata keçirilməməsinə görə faktiki olaraq vergi agentinin heç bir məsuliyyəti yoxdur.

Həddindən artıq hesablanmış vergini qaytarmaq, yəni 1C 8.3 ZUP-da fərdi gəlir vergisini yenidən hesablamaq üçün "Vergilər və töhfələr" sekmesinde yaradılmış sənədi yerləşdirməlisiniz:

Belə bir sənəd yaratdıqdan sonra, lazımi miqdarda pul köçürməlisiniz: Fəaliyyət - Əsasən - Maaş ödənilməlidir.

Çox vaxt vergi endirimi işçinin üçüncü uşağının doğulması haqqında məlumatı vaxtında verməməsi ilə əlaqədardır. Bu vəziyyətdə, 1C-nin hər bir lisenziyalı versiyasında əvvəlcədən quraşdırılmış Uşaq Tutulmasının Redaktə Köməkçisi kimi daxili alətdən istifadə edə bilərsiniz.

Əminik ki, 1C-də bu cür əməliyyatların aparılmasında heç bir problem olmamalıdır. Vahid formalar və rahat yardım, hətta ən çətin işin öhdəsindən gəlməyə kömək edəcəkdir.

Bir işçi gəlir aldıqda, vergi agenti kimi təşkilat işçinin vergi tutulan gəlirindən fərdi gəlir vergisini hesablamağa, onu tutmağa və tutulan məbləği büdcəyə köçürməyə borcludur (Rusiya Federasiyası Vergi Məcəlləsinin 226-cı maddəsinin 1-ci bəndi). Federasiya).

Həddindən artıq tutulan fərdi gəlir vergisi aşağıdakı hallarda baş verir:

- Tutulmalar geriyə doğru verilir.

- Qeyri-rezident statusunu rezidentə dəyişdirərkən.

- İstənilən yenidən hesablamaları həyata keçirin. Məsələn, işçiyə bir aylıq əmək haqqı hesablananda və sonradan məlum oldu ki, ona ödənişsiz məzuniyyət verilib.

Retroaktiv olaraq ayrılan vəsaitlər

Bir işçinin geri tarixli çıxma üçün ərizə yazarkən bir nümunə istifadə edərək, lazımsız olaraq necə nəzərə alındığını düşünün. Digər hallarda, eyni şəkildə hərəkət etməlisiniz.

Məsələn, işçi tutulma üçün ərizəni yanvar ayında deyil, mart ayında verib. Artıq yanvar, fevral aylarının əmək haqqı hesablanıb və fiziki şəxslərin gəlir vergisi hesablanıb.

1C ZUP 3.0 (2.5)-də fərdi gəlir vergisi üçün standart vergi endirimi hüququnu necə qeydiyyata almaq olar, videomuza baxın:

Tədbirin ilk versiyası: cari ay üçün fərdi gəlir vergisinin ümumi məbləği müsbət olduqda

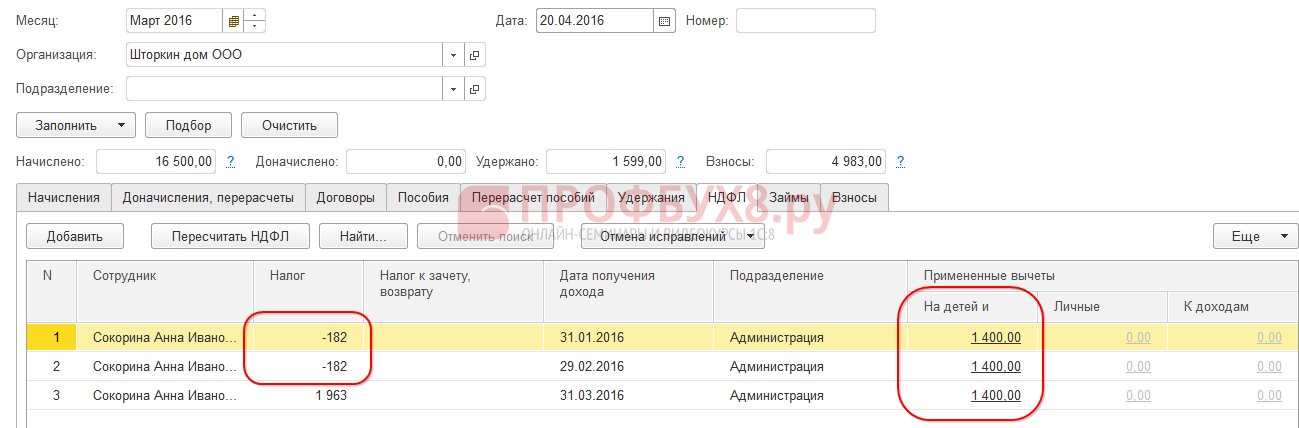

1C 8.3 ZUP 3.0-da 2016-cı ilin yanvar ayı üçün əmək haqqının hesablanması belə görünür: vergi tutulan gəlir 16.500 rubl olacaq. və ondan vergi 2145 rubl təşkil edir. Bənzər bir hesablama 2016-cı ilin fevral ayı üçün olacaq:

2016-cı ilin mart ayında bir işçi bir uşaq üçün tutulma üçün ərizə yazır:

2016-cı ilin mart ayı üçün əmək haqqını hesablayarkən, fərdi gəlir vergisi nişanına diqqət yetirin. Hesablamalar sekmesinde hesablama yanvar və fevral ayları ilə eyni olacaq:

Birincisi, biz görürük ki, 1400 rubl endirim tətbiq edilib. (Tətbiq edilmiş ayırmalar sütunu doldurulmuşdur). İkincisi, 2016-cı ilin mart ayı üçün sıraya əlavə olaraq, əvvəlki ayların sıraları var. -182 rubl məbləğində vergi. çıxılma nəzərə alınmaqla yenidən hesablanmalı olan vergi məbləğinə uyğundur, yəni. 1400 * 13% = 182 rubl Belə ki, mart ayında fiziki şəxslərin gəlir vergisi yenidən hesablanacaq və yanvar və fevral ayları üçün vergi məbləğləri nəzərə alınacaq. Mart ayı üçün əmək haqqını ödəyərkən vergi bu yenidən hesablama nəzərə alınmaqla tutulacaq:

1C 8.2 ZUP 2.5-də hesablama eyni olacaq. Fərq yalnız ayırmalar haqqında məlumatın necə daxil ediləcəyidir.

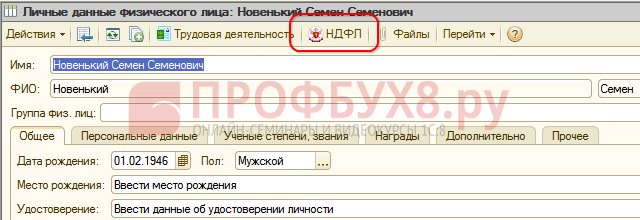

Əmək haqqı uçotu üçün 1C-də ed. 2.5 İşçiyə ayırmaları təyin etmək üçün fiziki şəxsin kartını açmalısınız (Masaüstü - Kadr qeydləri - Həmçinin bax - Fiziki şəxslər və ya "Fərdi şəxs haqqında ətraflı məlumat .." linkindən istifadə edərək işçinin kartından keçin), "" əmrini yerinə yetirməlisiniz. Üst komanda panelində NDFL" əmri:

Şəxsi gəlir vergisi pəncərəsində, ayırmalar haqqında məlumat daxil edin:

2016-cı ilin mart ayı üçün əmək haqqını hesablayarkən, 2016-cı ilin yanvar və fevral ayları üçün fərdi gəlir vergisinin yenidən hesablanmasını da görəcəyik:

Mart ayının əmək haqqını ödəyirik, sənəd tərtib edirik və fərdi gəlir vergisinin yığılması reyestrinə, büdcə ilə hesablamalara baxırıq. “Xərc” (“mənfi”) hərəkət növü ilə bu reyestrdə tutulan fərdi gəlir vergisi müəyyən edilir:

Açıq sənəddə “Get – fərdi gəlir vergisi üzrə hesablaşmalara büdcə ilə” düyməsini sıxmaqla büdcə hesablaşmaları üçün fərdi gəlir vergisi reyestrində əldə edilmiş qeydlərə baxa bilərsiniz.

Tədbirin ikinci variantı: cari ay üçün fərdi gəlir vergisinin ümumi məbləği mənfi olduqda

Baxılan nümunələrdə 2016-cı ilin mart ayı üçün vergi məbləği üç ay ərzində verginin ümumi məbləğinin müsbət olması üçün kifayət idi. Ancaq elə vəziyyətlər var ki, cari ay üçün vergi məbləği kifayət etməyə bilər və nəticədə vergi mənfi olacaq.

AT ZUP 3.0 məsələn, bir işçi Sokorina A.I. mart ayında yalnız bir gün işlədi, qalan vaxtda əmək haqqına qənaət etmədən məzuniyyət aldı.

Sonra, 2016-cı ilin mart ayı üçün əmək haqqını hesablayarkən o, aşağıdakı hesablamaya sahib olacaq:

Vergi tutulan gəlir 750 rubl, bu məbləğdən fərdi gəlir vergisi - 98 rubl olacaq. Ancaq işçinin tutulma hüququ olduğundan, o, tam həcmdə deyil, yalnız 98 rubl üçün tətbiq olunacaq. Qalan məbləğ 182 - 98 \u003d 84 rubl. növbəti hesablaşma ayına hesablanacaq. Yanvar və fevral aylarının məbləğləri də növbəti aya hesablanacaq. Cari hesablamada nəzərə alına bilməyən belə məbləğlər “Vergi krediti, geri qaytarıla bilən” sütununda göstərilir.

Bu sütun 1C ZUP 8.3-də görünmürsə, Daha çox - Formanı dəyişdir düyməsini istifadə edərək onun ekranını aktivləşdirə bilərsiniz. Bu sütunda həddindən artıq tutulan fərdi gəlir vergisinin uçotu aparıldığı üçün həmişə nəzarət edilməlidir. 1C 8.3 ZUP 3.0 proqramı bu cür məbləğlərin uçotunu ayrıca aparır və onları ödəniş üçün təklif etmir:

Mart ayı üçün əmək haqqını ödəyək və görək ki, ödənilməli olan məbləğ tutulan artıq vergi məbləği ilə artırılmır və 750 rubla bərabərdir:

Mart ayı üçün ödəniş slipini yaradaq. Tutulmuş artıq vergi məbləği ayın sonunda müəssisə üzrə borc kimi uçota alınır:

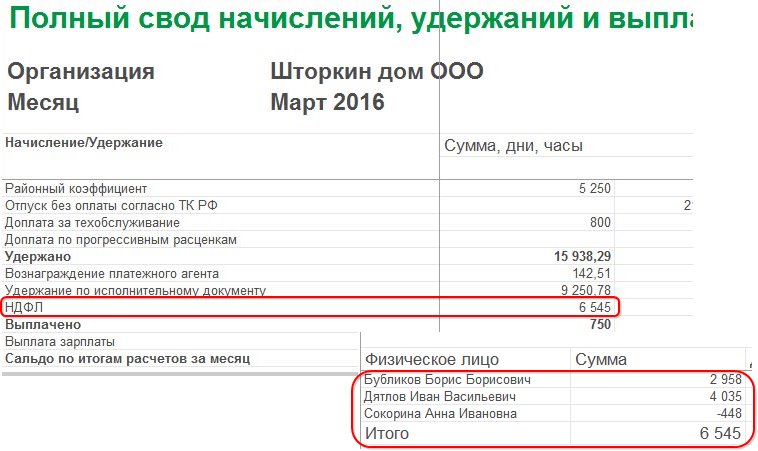

2016-cı ilin mart ayı üçün əmək haqqı xülasəsinə baxaq, biz fərdi gəlir vergisi xətti ilə maraqlanacağıq:

Gördüyünüz kimi, fərdi gəlir vergisinin ümumi məbləğində (6545 rubl) həddindən artıq tutulan fərdi gəlir vergisi (-448 rubl) olan bir məbləğ var ki, bu da tutulan vergiyə təsir etməməlidir. Qanunvericiliyə görə, tutulan fiziki şəxslərin gəlir vergisinin məbləğini büdcəyə köçürmək lazımdır və məcəllədə biz fiziki şəxslərin gəlir vergisinin hesablanmış məbləğini görürük. Beləliklə, mart ayı üçün büdcəyə köçürüləcək məbləğ 448 rubl olmalıdır. anbarda olduğundan daha çox.

Əmək haqqının ödənilməsi üçün bəyannamədə şəxsi gəlir vergisi 448 rubl olan 6993 rubl məbləğində köçürmə üçün qeyd edildi. kassadan daha çox (6,545 + 448 = 6,993 rubl):

2016-cı ilin aprel ayı üçün əmək haqqını hesablayaq və fərdi gəlir vergisi nişanına baxaq:

İşçi Sokorina A.I. üçün 448 rubl məbləğində artıq tutulan şəxsi gəlir vergisi əvəzləşdirilir. İndi sütundakı məbləğ Vergi ödənilməli, geri qaytarılmalıdır artı işarəsi ilə dayanır:

Aprel ayı üçün ödəniş sənədində borc həddindən artıq tutulan fərdi gəlir vergisi daxil olmayan məbləğdir. Beləliklə, 448 rubl məbləğində. oxunurdu. “İstinad” tərəfindən göstərilən məlumat bu barədə bizə məlumat verir:

2016-cı ilin aprel ayı üçün işçilərin maaşını ödəyəcəyik:

Koda görə fərdi gəlir vergisinin məbləği 8708 rubl idi və 448 rubl olan 8260 rubl məbləğində pul köçürmək lazımdır. daha kiçik. Tutulan verginin məbləği həddindən artıq tutulmuş fiziki şəxslərin gəlir vergisinin hesablanmış məbləği üçün dəqiq hesablanmış məbləğdən fərqlənir.

Əgər xülasədə fərdi gəlir vergisinin məbləği mənfi dəyərləri ehtiva edirsə, o zaman fərdi gəlir vergisini büdcəyə köçürərkən bu məbləğlər nəzərə alınmamalıdır. Müvafiq olaraq, kassadakı məbləğ və fərdi gəlir vergisi ödəyərkən məbləğ heç vaxt bərabər olmayacaqdır. Həmçinin, növbəti ayda mənfi məbləğlər əvəzləşdirilərsə, o zaman fiziki şəxslərin gəlir vergisinin icmalındakı məbləğ fiziki şəxslərin gəlir vergisinin büdcəyə köçürülməsi üçün məbləğə bərabər olmayacaq.

Bundan əlavə, artıq tutulan fiziki şəxslərin gəlir vergisinin məbləği növbəti ayın hesablanması zamanı əvəzləşdirilə bilər. İşçi ərizə yaza bilər və ona tutulan əlavə vergi geri qaytarılacaq.

Qeyri-rezidentdən rezident statusunun dəyişdirilməsi

Həddindən artıq tutulan fərdi gəlir vergisi statusunun qeyri-rezidentdən rezidentə keçməsi nəticəsində yaranıbsa, o zaman vergi geri qaytarılmır, yalnız növbəti ayların hesablanması zamanı hesaba daxil edilə bilər. Əgər vergi dövrünün sonunda bütün məbləğ hesaba daxil edilməmişdirsə, onda təşkilat həddindən artıq tutulan fərdi gəlir vergisi haqqında məlumatı vergiyə təqdim edir və verginin özü bu məbləği onun müraciətindən sonra işçiyə qaytarır.

Həddindən artıq tutulan fərdi gəlir vergisi - nə etməli?

Kadrlar üçün 1C 8.3 (8.2) proqramında həddindən artıq tutulan fərdi gəlir vergisinin necə qaytarılacağını öyrənəcəyik.

1C ZUP 8.3-də həddindən artıq tutulan fərdi gəlir vergisini necə qaytarmaq olar (rev.3.0)

- Biz verginin qaytarılması sənədini formalaşdırırıq: bölmə Vergilər və töhfələr - Şəxsi gəlir vergisinin qaytarılması:

- Məbləğin 1198 rubl (750 rubl (əmək haqqı) + 448 rubl (qaytarılmış şəxsi gəlir vergisi) məbləğində ödənildiyini gördüyümüz əmək haqqının ödənilməsi üçün sənəd):

Maaş vərəqində həddindən artıq tutulan fiziki şəxslərin gəlir vergisinin məbləğinin formalaşdığını və həmin ayda onun hesaba hesablandığını, yəni qaytarılaraq 2016-cı ilin mart ayının əmək haqqı ilə birlikdə ödənildiyini görürük:

Şəxsi gəlir vergisi bəyannaməsi olduqda, köçürüləcək fərdi gəlir vergisi haqqında məlumatı düzgün göstərmək üçün vergi agentlərinin fərdi gəlir vergisi büdcəsi ilə hesablaşmaları reyestrinə əl ilə qeyd etmək lazımdır. Bunun üçün biz Data Transfers sənədini yaradacağıq. Reyestrlərin tərkibini qurarkən biz yığım reyestrini seçəcəyik Vergi agentlərinin fərdi gəlir vergisi büdcəsi ilə hesablamaları. Onu “xərc” kimi “-448.00″ məbləği ilə doldurun:

Beləliklə, biz büdcəyə köçürülən fiziki şəxslərin gəlir vergisi ilə bağlı məlumatları geri qaytarılan məbləğə uyğunlaşdırmışıq.

1C ZUP 3.0-da fərdi gəlir vergisini tutarkən mümkün səhvlər üçün video təlimatımıza baxın:

1C ZUP 8.2-də həddindən artıq tutulan fərdi gəlir vergisini necə qaytarmaq olar (rev. 2.5)

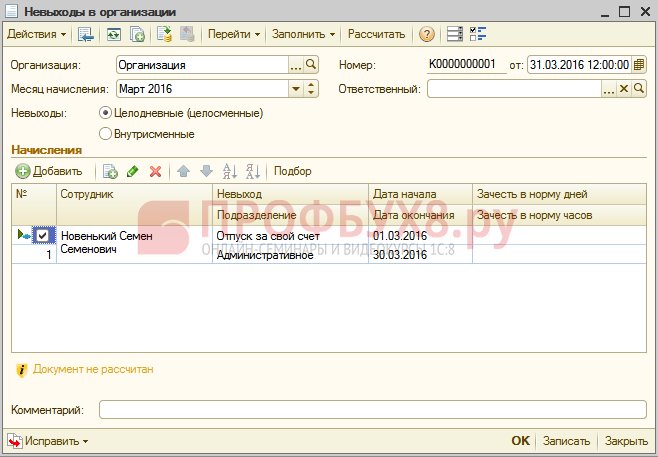

Tutaq ki, işçi 01.03.16-dan 30.03.16-a qədər qənaət etmədən məzuniyyət alır.

Beləliklə, mart ayında o, cəmi 1 gün işlədi:

2016-cı ilin mart ayı üçün əmək haqqını hesablayırıq və görürük ki, fərdi gəlir vergisinin məbləği mənfi işarə ilə formalaşıb, yəni həddindən artıq tutulan fərdi gəlir vergisi var:

Bu məbləğ ödənilməli olan məbləği artırmır və əvəzləşdirmə üçün ayrıca fərdi gəlir vergisi reyestrində saxlanılır. Göndərilən Əmək haqqı sənədində Get düyməsini klikləməklə ona baxa bilərsiniz:

Həddindən artıq fərdi gəlir vergisi tutulduqda, reyestrdə "+" işarəsi olan bir qeyd qoyulur. Mart ayı üçün ödəniş sənədində ayın sonunda borc 909,45 rubl təşkil edir, bunun 364,00 rublu - bu həddindən artıq tutulan fərdi gəlir vergisinin məbləğidir:

Tutulan fiziki şəxslərin gəlir vergisinin artıq məbləği ödənilməli olan məbləği artırmamalıdır. Gördüyümüz kimi, 2016-cı ilin mart ayı üçün əmək haqqının ödənilməsi üçün bir sənəd yaratdıqdan sonra ödəniləcək məbləğ 545,45 = 909,45 -364,00 rubl təşkil edir:

Ödəniş sənədi yerləşdirilərkən tutulan verginin sıfır məbləği qeydə alınır və beləliklə, hesablanmış və tutulan fiziki şəxslərin gəlir vergisi arasında fərq yaranır. Hesablanmış vergini əmək haqqının xülasəsində və ya işçilərin əmək haqqı vərəqələrində görə bilərik:

2016-cı ilin mart ayı üçün xülasədə fərdi gəlir vergisi məbləğində 1,716,00 rubl hesablanmışdır. mənfi vergi məbləğidir. Tutulan məbləği, yəni 2016-cı ilin mart ayı üçün büdcəyə köçürməlisiniz. 364 rubl məbləğində pul köçürülməlidir. anbardan gördüyümüzdən daha çox.

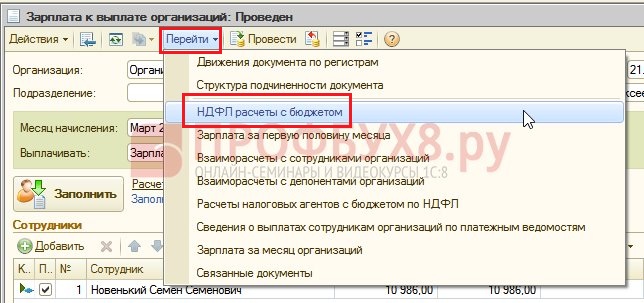

2016-cı ilin mart ayı üçün köçürüləcək məbləğə baxın. Mart ayının əmək haqqının ödənildiyi tarixə hesablanmış vergilərin və töhfələrin təhlili hesabatından istifadə edə bilərsiniz. Bizim nümunəmizdə bu, 04/05/2016-dır. Tutulan fərdi gəlir vergisi sütununda büdcəyə köçürüləcək məbləğ göstəriləcək:

Belə fərdi gəlir vergisi ilə işləmək üçün iki mümkün ssenari var:

- və ya sonrakı aylarda oxuyun;

- yaxud işçinin tələbi ilə geri qaytarılır.

Tutulmuş fiziki şəxslərin gəlir vergisinin artıq məbləği sonrakı aylarda hesablanır

2016-cı ilin aprel ayının maaşını hesablayaq.Bir işçinin Novenky S.S. vergi tutulan gəlir 12.000 rubl - 1.400 rubl. (çıxarma) = 10,600 rubl. Bu gəlirdən fərdi gəlir vergisi 10,600 * 13% \u003d 1,378 rubl. - biz bunu şəxsi gəlir vergisi nişanında görürük:

Bu sənədi həyata keçirərkən fərdi gəlir vergisinin yığılması reyestrində əvəzləşdirmə üçün bir qeyd formalaşır, lakin artıq “-” işarəsi ilə, yəni 2016-cı ilin mart ayında bu reyestrdə əvvəllər “+” işarəsi ilə qeyd edilmiş məbləğ. bu sənədlə silindi:

Aprel ayı maaşını ödəyərkən, "Ödəniləcək" məbləği 364 rubl daha çox olacaq:

Gəlin hesabat yaradaq 2016-cı ilin aprel ayı üçün əmək haqqının ödənilmə tarixinə (04 may 2016-cı il tarixinə) fərdi gəlir vergisinin təhlili və 2016-cı ilin aprel ayı üçün fərdi gəlir vergisi büdcəsinə nə qədər köçürməyin lazım olduğuna baxın. Və hesabatdan göründüyü kimi, bu məbləğ 3,094,00 rubl təşkil edir. kassa altındakı məbləğdən az 3 458.00 rubl. 364.00 rubl üçün:

İşçi fərdi gəlir vergisinin qaytarılması üçün ərizə yazmışsa

Şəxsi gəlir vergisinin qaytarılması üçün bir sənəd yaradırıq: Desktop - Vergilər - Şəxsi gəlir vergisinin qaytarılması. Bu sənədi apararkən reyestrlərdə qeydlər formalaşır.

“-” işarəsi ilə verginin qaytarılması məbləğinə bərabər məbləğdə əvəzləşdirmə aparmaq üçün fərdi gəlir vergisi reyestrinə. Beləliklə, artıq tutulan vergi silinmiş hesab olunur:

Təşkilatların aylıq əmək haqqı reyestrində işçiyə ödəniləcək məbləği müəyyənləşdirir:

Şəxsi gəlir vergisi reyestrində, büdcə ilə hesablaşmalar, tutulan verginin məbləğini 364 rubl məbləğində azaldan "-" işarəsi ilə bir qeyd yaradır:

Qeydə alınmış fərdi gəlir vergisinin qaytarılmasını ödəyirik:

Giriş sənədini fərdi gəlir vergisi reyestrində əvəzləşdirmə üçün yerləşdirərkən, 2016-cı ilin aprel ayı üçün əmək haqqı hesablanarkən hesablanmış vergi məbləği artıq fərqli olacaq, çünki məbləğ əvvəllər fərdi gəlir vergisi bəyannaməsi sənədi ilə silinmişdir:

2016-cı ilin aprel ayı üçün ödənişin formalaşdırılması, məbləğ 364 rubl üçün ödənilir. əvvəlki nümunədən daha az:

Hesabata qayıdaq, hesablanmış vergilərin və töhfələrin təhlili və ödəniş tarixində onu yaradaq. Büdcəyə köçürülməli olan verginin məbləği əvvəlki nümunə ilə müqayisədə dəyişməyib:

ZUP 2.5-də, eləcə də ZUP 3.0-da fərdi gəlir vergisini qaytararkən, fərdi gəlir vergisi üçün büdcəsi olan vergi agentlərinin hesablaşmaları reyestrində köçürülmüş fərdi gəlir vergisinin məbləğində azalma yoxdur, buna görə də əl ilə tənzimləməli olacaqsınız. bu məbləğ.

Aprel ayından əmək haqqının ödənildiyi tarixə qədər olan dövr üçün hesablanmış vergilərin və yığımların təhlili hesabatını tərtib etsəniz, tutulan fərdi gəlir vergisi ilə köçürüləcək fərdi gəlir vergisinin məbləğində uyğunsuzluq görünə bilər:

Köçürüləcək məbləği tənzimləmək üçün biz Data transfer sənədindən istifadə edirik. Yığım reyestrində vergi agentlərinin hərəkət gəliri növü ilə fərdi gəlir vergisi üçün büdcə ilə hesablamaları, mənfi işarəsi ilə qaytarılan fərdi gəlir vergisi məbləği üçün bir qeyd yaradırıq və bununla da köçürüləcək məbləği azaldır:

Gəlin eyni parametrlərlə yenidən hesabat yaradaq və görək ki, tutulan fərdi gəlir vergisinin məbləği köçürüləcək fərdi gəlir vergisinin məbləğinə bərabər olub:

Ümumiləşdirin. Nədənsə hesablamada həddindən artıq şəxsi gəlir vergisi tutmusunuzsa, indi 1C proqramlarında düzgün uçota alınması üçün həddindən artıq tutulan fərdi gəlir vergisini necə qaytaracağınızı bilirsiniz.

Tutulmuş fərdi gəlir vergisinin 1C ZUP 2.5-də qeydiyyata alınma anı "Şəxsi gəlir vergisini hesablayarkən hesablanmış vergini tutulan kimi nəzərə alın" qutusundan asılıdır. Qutunun qeyd edilib-edilməməsindən asılı olaraq hər bir seçim, artan diqqət tələb edən öz nüanslarına malikdir. Bu barədə daha çox məlumat üçün videomuza baxın:

6 nəfərlik gəlir vergisi formasının formalaşması ilə bağlı bütün ən aktual məlumatları sizə çatdırmaq, 1C-də hesablamanın doldurulmasının bütün incəliklərini və nüanslarını başa düşmək üçün Profbukh8 komandası ( 1

reytinqlər, orta: 5,00

5-dən)

Bu materiallar mövcuddur

yalnız qeydiyyatdan keçmiş baxmaq üçün

Profbuh8.ru layihəsinin abunəçilərinə

yenidən hesablanması konfiqurasiyada necə əks etdirilməlidir?")