FONDO DE SEGURO SOCIAL DE LA FEDERACIÓN DE RUSIA

El Fondo de Seguro Social de la Federación Rusa (en lo sucesivo, el Fondo) en relación con las enmiendas realizadas a la Ley Federal del 24 de julio de 2009 N 212-FZ "Sobre las contribuciones al seguro al Fondo de Pensiones de la Federación Rusa, el Fondo Social Fondo de Seguros de la Federación Rusa, el Fondo Federal de Seguro Médico Obligatorio y los Fondos Territoriales de Seguro Médico Obligatorio" (en adelante - Ley N 212-FZ) Leyes Federales del 11.07.2011 N 305-FZ "Sobre Modificaciones a Ciertos Actos Legislativos de la Federación Rusa en relación con la implementación de medidas estatales de apoyo a la construcción naval y el transporte marítimo", de fecha 30 de noviembre de 2011 N 365-FZ "Sobre la modificación de la Ley federal "Sobre zonas económicas especiales en la Federación de Rusia" y determinados actos legislativos de la Federación de Rusia", de fecha 12.03.2011 N 379-FZ "Sobre la modificación de ciertos actos legislativos de la Federación de Rusia sobre el establecimiento de tasas de contribuciones de seguro a fondos estatales no presupuestarios" y otros actos legislativos y con efectos a partir del 1 de enero de 2012, anuncia lo siguiente.

De las cuestiones de tributación de las primas de seguros por pagos y otras remuneraciones a favor de las personas físicas

El artículo 7 de la Ley N 212-FZ ha sido modificado con una serie de aclaraciones con respecto a las particularidades de la determinación del objeto del impuesto de las primas de seguros por pagos y otras remuneraciones recibidas por personas físicas en virtud de contratos de derecho civil, que, teniendo en cuenta la parte 3 del artículo 9 de la Ley N 212-FZ, no afectan las cuestiones de tributación de las primas de seguro para el seguro social obligatorio en caso de incapacidad temporal y en relación con la maternidad.

En cuanto a las primas de seguro pagadas al Fondo, debe tenerse en cuenta que el Decreto del Gobierno de la Federación de Rusia del 24 de noviembre de 2011 N 974 "Sobre el valor máximo de la base para calcular las primas de seguro para los fondos estatales no presupuestarios del 1 de enero de 2012" se indexó el valor máximo de la base para el cálculo de las primas del seguro social obligatorio en caso de incapacidad temporal y en relación con la maternidad. El monto máximo de pagos y otras remuneraciones a favor de una persona para el período de facturación a partir del cual se cobran las primas de seguro aumentó de 463 mil rublos. hasta 512 mil rublos.

Sobre la responsabilidad de los asegurados por la violación de la legislación de la Federación de Rusia sobre primas de seguros

En relación con las modificaciones introducidas en el artículo 46 de la Ley N 212-FZ, la multa por la falta de presentación de las primas de seguro por parte del pagador dentro del plazo legal para el cálculo de las primas de seguro devengadas y pagadas forma 4-FSS (en adelante, el Cálculo) es el 5 por ciento del monto de las primas de seguro devengadas pagaderas durante los últimos tres meses del período de informe (cálculo), por cada mes completo o incompleto a partir de la fecha establecida para su presentación, pero no más del 30 por ciento del monto especificado y no menos de 1.000 rublos.

Tenga en cuenta que la sanción por la falta de pago de las primas de seguro por parte del pagador dentro del período legal de cálculo en los montos especificados se aplica a los delitos cometidos después del 1 de enero de 2012. Además, cabe señalar que a partir del 1 de enero de 2012, la sanción señalada se calcula a partir del importe de las primas del seguro social obligatorio en caso de incapacidad temporal y en relación con la maternidad, devengadas para su pago, es decir, sin tener en cuenta cuenta los costos incurridos por el asegurado para el pago de la cobertura de seguro obligatorio para la forma especificada de seguro social obligatorio.

La parte 2 del artículo 46 de la Ley N 212-FZ introdujo la responsabilidad de los asegurados por incumplimiento del procedimiento para presentar el Cálculo en forma electrónica en los casos previstos por la Ley N 212-FZ, en forma de una multa de 200 rublos

Además, se introduce la responsabilidad por la violación del plazo para que el pagador de las primas de seguros presente información sobre la apertura y el cierre de una cuenta bancaria en forma de multa por un monto de 5,000 rublos. (Artículo 46.1 de la Ley N 212-FZ). Hasta el 1 de enero de 2012, los pagadores de primas de seguros solo podían ser responsables administrativamente por no proporcionar la información especificada (parte 1 del artículo 15.33 del Código de Infracciones Administrativas de la Federación Rusa).

Asimismo, desde el 1 de enero de 2012, la multa por negarse o no presentar en el plazo establecido el pagador de las primas del seguro al órgano territorial del Fondo de los documentos (copias de los documentos) necesarios para controlar la corrección del cálculo, integridad y la puntualidad del pago (transferencia) de las primas de seguro se ha incrementado de 50 a 200 rub. por cada documento no presentado (artículo 48 de la Ley N 212-FZ).

Al mismo tiempo, debe tenerse en cuenta que, al igual que con las infracciones previamente establecidas de la legislación de la Federación de Rusia sobre primas de seguros, cuya responsabilidad está prevista en la Ley N 212-FZ, las aseguradoras son responsables de las infracciones enumeradas. sobre la base de los resultados de los controles de campo y de escritorio sobre la corrección del cálculo por parte de los órganos territoriales del Fondo, la integridad y la puntualidad del pago (transferencia) de las primas del seguro social obligatorio en caso de incapacidad temporal y en relación con la maternidad.

Cambios en los métodos de transferencia de información y documentos

Las decisiones sobre el cobro forzoso de las contribuciones atrasadas (penalizaciones, multas) a cargo de los fondos mantenidos en las cuentas del pagador, adoptadas por el organismo de control del pago de las primas de seguros en caso de impago (pago incompleto) de primas de seguros a tiempo (parte 6 del artículo 19 de la Ley N 212-FZ);

Reclamaciones por el pago de atrasos en las primas de seguros, penalidades y multas (parte 7 del artículo 22 de la Ley N 212-FZ);

Acta de verificación (parte 4 del artículo 38 de la Ley N 212-FZ);

Decisiones para responsabilizar (rechazar) por la comisión de un delito (Parte 13, Artículo 39 de la Ley N 212-FZ).

Estos documentos ahora se pueden transferir al jefe de la organización (representante autorizado) o a un individuo (su representante legal o autorizado) de una de las tres maneras siguientes:

1) personalmente contra recibo;

2) por correo certificado;

3) en formato electrónico a través de canales de telecomunicación (los órganos de control del pago de las primas de seguros establecen los formatos, el procedimiento y las condiciones para el envío de una resolución).

En este caso, si los documentos especificados se envían por correo certificado, se considerarán recibidos a los seis días de la fecha del envío de la carta certificada, independientemente de la posibilidad o imposibilidad de entregar los documentos al tomador del seguro o transferirlos de otra forma. , indicando la fecha de su recepción.

Además, los órganos territoriales del Fondo tienen derecho a enviar instrucciones para transferir los montos de las primas de seguros al presupuesto del Fondo al banco donde se abren las cuentas para el pagador de las primas de seguros, una organización o un empresario individual, en formato electrónico. forma. El Banco de Rusia establecerá el procedimiento para enviar dicha instrucción en forma electrónica de acuerdo con el Fondo de Pensiones de la Federación Rusa y el Fondo (Parte 7, Artículo 19 de la Ley No. 212-FZ).

Además, el derecho de los asegurados a proporcionar documentos que confirmen la exactitud del cálculo y la integridad del pago (transferencia) de las primas de seguro, documentos requeridos, quejas contra el acto del organismo de control del pago de las primas de seguro, acción (inacción) de su funcionario en forma de documentos electrónicos (cláusula 4, parte 2, artículo 28, parte 2, artículo 37, parte 1, artículo 55 de la Ley N 212-FZ), así como recibir información en forma electrónica sobre la legislación de la Federación Rusa Federación sobre primas de seguros y adoptado de conformidad con ella, actos jurídicos reglamentarios, el procedimiento para calcular y pagar primas de seguros, los derechos y obligaciones de los pagadores de primas de seguros, los poderes de los organismos que controlan el pago de primas de seguros y sus funcionarios ( inciso 1, parte 1, artículo 28 de la Ley N 212-FZ). En cuanto a las denuncias, también se establece que cuando una denuncia se presenta en forma de documento electrónico, se prepara una decisión basada en los resultados de su consideración en forma de documento electrónico y se envía a la persona que presentó la denuncia. utilizando las redes de información y telecomunicaciones, cuyo acceso no se limita a un determinado círculo de personas, incluido un portal único de los servicios estatales y municipales, de manera que proporcione la confirmación de la recepción de la decisión (parte 5 del artículo 56 de la Ley N 212- ZF).

De la interacción de los órganos territoriales del Fondo con las autoridades fiscales

El derecho de los órganos territoriales del Fondo a recibir de las autoridades fiscales información sobre la inscripción de los pagadores de primas de seguros en el registro estatal unificado de personas jurídicas (en adelante, el Registro Estatal Unificado de Personas Jurídicas) y el registro estatal unificado de empresarios individuales, así como información sobre los contribuyentes, incluida la información que constituye un secreto fiscal, con el fin de realizar las funciones del asegurador de conformidad con la legislación de la Federación Rusa (cláusula 12, parte 1, artículo 29 de la Ley N 212-FZ) .

En relación con la ampliación de beneficios para el pago de primas de seguros, se ha ampliado el listado de información que es remitida por las autoridades fiscales a los órganos territoriales del Fondo para verificar el cumplimiento de los requisitos que dan derecho a aplicar tarifas reducidas, así como la posibilidad de participación de las autoridades fiscales en las auditorías de campo realizadas por las autoridades que supervisan el pago de las primas de seguros en partes de control sobre el cumplimiento de tales requisitos (parte 5 del artículo 33 de la Ley N 212-FZ).

Para los asegurados con derecho a aplicar tipos reducidos de primas de seguro para el seguro social obligatorio en caso de incapacidad temporal y en relación con la maternidad

De acuerdo con las modificaciones realizadas al artículo 58 de la Ley N 212-FZ, a partir del 1 de enero de 2012, se amplió la lista de pagadores de primas de seguros con derecho al uso de tarifas reducidas de primas de seguros (las tarifas de primas de seguros para seguro social en caso de incapacidad temporal y en relación con la maternidad por categorías de pagadores de primas de seguro se dan en el Anexo No. 1).

Así, la lista de aseguradores con derecho a aplicar tarifas reducidas, incluso al Fondo, se completa con las siguientes categorías de aseguradores:

1. Organizaciones y empresarios individuales que utilizan el sistema impositivo simplificado (en lo sucesivo denominado USN), el principal tipo de actividad económica (clasificado de acuerdo con el Clasificador de actividades económicas de toda Rusia) (en lo sucesivo denominado OKVED) de los cuales son (cláusula 8, parte 1, artículo 58 de la Ley N 212-FZ):

a) producción de alimentos (código OKVED 15.1 - 15.8);

b) producción de aguas minerales y otras bebidas no alcohólicas (código OKVED 15.98);

c) producción de textiles y prendas de vestir (código OKVED 17, 18);

d) producción de cuero, marroquinería y calzado (OKVED código 19);

e) procesamiento de madera y producción de productos de madera (OKVED código 20);

f) producción química (OKVED código 24);

g) producción de productos de caucho y plástico (código OKVED 25);

h) producción de otros productos minerales no metálicos (código OKVED 26);

i) producción de productos metálicos acabados (OKVED código 28);

j) producción de maquinaria y equipo (OKVED código 29);

k) producción de equipos eléctricos, electrónicos y ópticos (código OKVED 30 - 33);

l) producción de vehículos y equipos (código OKVED 34, 35);

m) producción de muebles (código OKVED 36.1);

n) producción de artículos deportivos (código OKVED 36.4);

o) producción de juegos y juguetes (código OKVED 36.5);

u) procesamiento de materias primas secundarias (código OKVED 37);

v) construcción (OKVED código 45);

w) mantenimiento y reparación de vehículos de motor (código OKVED 50.2);

x) eliminación de aguas residuales, desechos y actividades similares (código OKVED 90);

y) transporte y comunicaciones (código OKVED 60, 61, 62, 63, 64);

s) prestación de servicios personales (código OKVED 93);

z) producción de celulosa, pulpa de madera, papel, cartón y sus productos (código OKVED 21);

j) producción de instrumentos musicales (código OKVED 36.3);

z) producción de varios productos no incluidos en otros grupos (código OKVED 36.6);

z.1) reparación de artículos domésticos y personales (código OKVED 52.7);

z.2) gestión inmobiliaria (código OKVED 70.32);

z.3) actividades relacionadas con la producción, distribución y proyección de películas (código OKVED 92.1);

z.6) actividades de jardines botánicos, zoológicos y reservas naturales (código OKVED 92.53);

z.7) actividades relacionadas con el uso de computadoras y tecnologías de la información (código OKVED 72), con excepción de las organizaciones y empresarios individuales especificados en los párrafos 5 y 6 de la parte 1 del artículo 58 de la Ley N 212-FZ;

z.8) comercio minorista de productos farmacéuticos y médicos, productos ortopédicos (código OKVED 52.31, 52.32);

z.9) producción de perfiles de acero doblados (código OKVED 27.33);

z.10) producción de alambre de acero (código OKVED 27.34).

El tipo de actividad económica correspondiente se reconoce como el tipo de actividad económica principal, siempre que la participación de los ingresos por la venta de productos y (o) servicios prestados para este tipo de actividad sea al menos el 70 por ciento del ingreso total.

El monto de los ingresos se determina de acuerdo con el Artículo 346.15 del Código Fiscal de la Federación Rusa (en adelante, el Código Fiscal RF). Al mismo tiempo, el reconocimiento del tipo de actividad económica correspondiente como principal en función del monto de los ingresos se realiza independientemente de qué tipo de actividad de organización se indique en el Registro Estatal Unificado de Personas Jurídicas como principal.

Si, a raíz de los resultados del período de notificación (cálculo), el tipo principal de actividad económica de una organización o un empresario individual no se corresponde con el tipo principal de actividad económica declarado, dicha organización o dicho empresario individual se verá privado de la derecho a aplicar tarifas de prima de seguro reducidas establecidas por las partes 3.2 y (o) 3.4 del Artículo 58 de la Ley N° 212-FZ desde el comienzo del período de informe (cálculo) en el que se realizó tal discrepancia, y el monto de las primas de seguro está sujeto a recuperación y pago al presupuesto del Fondo.

Además, debe tenerse en cuenta que una organización que aplica el sistema tributario simplificado, cuyo principal tipo de actividad económica es el tipo de actividad especificado en el párrafo 8 de la parte 1 del artículo 58 de la Ley N 212-FZ, transferido a el pago de un impuesto único sobre la renta imputada para determinados tipos de actividad (en adelante - UTII), al calcular las primas de seguros al Fondo en 2012, si se cumple la condición anterior sobre la participación en la renta de este tipo de actividad, también se derecho a aplicar un tipo reducido de primas de seguro.

El tipo de actividad económica principal debe ser acreditado por el pagador de las primas de seguro mediante la presentación al órgano territorial del Fondo de Cálculo, en cuya forma, para adecuarlo a la ley, actualmente se están modificando los manera prescrita, permitiendo que la categoría especificada de contribuyentes, que incluyen organizaciones y empresarios individuales, aplicando el sistema tributario simplificado, indiquen la participación de los ingresos por la venta de productos y (o) servicios prestados para la actividad principal en el total de ingresos.

2. Pagadores de primas de seguro que realizan pagos y otras remuneraciones a los miembros de la tripulación de los barcos registrados en el Registro Internacional de Buques de Rusia para el desempeño de las funciones laborales de un miembro de la tripulación del barco, en relación con los pagos y la remuneración especificados (cláusula 9, parte 1, artículo 58 de la Ley N 212 -FZ).

De acuerdo con el Código de la Marina Mercante de la Federación Rusa (en lo sucesivo, el Código), la tripulación del barco incluye al capitán del barco, otros oficiales del barco y la tripulación del barco.

El procedimiento para contratar tripulantes de barcos, sus derechos y obligaciones, condiciones de trabajo y remuneración, así como el procedimiento y los motivos para su despido están determinados por la legislación laboral de la Federación de Rusia, el Código, las cartas de servicio en barcos y cartas en disciplina, convenios tarifarios generales y de industria, convenios colectivos y contratos de trabajo.

Las reglas para el registro de barcos y sus derechos en los puertos marítimos fueron aprobadas por orden del Ministerio de Transporte de Rusia con fecha 09.12.2010 N 277 (en adelante, las Reglas), según las cuales el registro de barcos y sus derechos en el Registro Internacional Ruso de Buques se lleva a cabo en uno de los puertos marítimos de la Federación Rusa, cuya lista fue aprobada por Decreto del Gobierno de la Federación Rusa No. 583-r del 25 de abril de 2006, a elección del propietario o fletador de una embarcación extranjera fletada en régimen de fletamento a casco desnudo.

De acuerdo con las Reglas, la fecha de registro de los barcos y los derechos sobre ellos es el día en que se realizan las entradas correspondientes en el Registro Internacional Ruso de Barcos.

Los registros de los juzgados están abiertos a cualquier persona interesada en obtener la información contenida en ellos. Los interesados tienen derecho a recibir un extracto debidamente ejecutado de los registros de buques.

El Registro Internacional Ruso de Buques registra los barcos que se utilizan para el transporte internacional de mercancías, pasajeros y su equipaje, así como para la prestación de otros servicios relacionados con la implementación de estos transportes. La utilización de naves para el transporte internacional de mercancías, pasajeros y sus equipajes comprende también el arrendamiento de naves para la prestación de dichos servicios. El Registro Internacional Ruso de Buques mantenido por el capitán del puerto marítimo correspondiente es parte del Registro Internacional Ruso unificado de Buques.

El registro de buques en el Registro Internacional Ruso de Buques está sujeto a confirmación anual. Al registrar un buque y los derechos sobre él y al confirmar el registro, la autoridad de registro emite un certificado de registro del buque (confirmación del registro del buque) en el Registro Internacional de Buques de Rusia (Apéndice No. 6 de las Reglas ).

El Decreto del Gobierno de la Federación de Rusia No. 583-r del 25 de abril de 2006 aprobó la lista de puertos marítimos cuyos capitanes registran barcos en el Registro Internacional de Barcos de Rusia, que incluye Arkhangelsk, Astrakhan, Vladivostok, Kaliningrado, Korsakov, Murmansk, Nakhodka , Novorossiysk, San Petersburgo , Taganrog, Tuapse, Kholmsk.

El documento que confirma la legitimidad de esta categoría de aseguradores que utilizan una tarifa reducida es un certificado de registro del buque en el Registro Internacional de Buques de Rusia.

3. Las organizaciones farmacéuticas reconocidas como tales de conformidad con la Ley Federal del 12 de abril de 2010 N 61-FZ "Sobre la circulación de medicamentos" (en adelante, la Ley N 61-FZ) y que pagan UTII, así como los empresarios individuales que tienen un licencia para actividades farmacéuticas y pago de UTII, en relación con pagos y remuneraciones realizadas a personas físicas en relación con la realización de actividades farmacéuticas (cláusula 10, parte 1, artículo 58 de la Ley N 212-FZ).

El párrafo 33 del artículo 4 de la Ley N 61-FZ define la actividad farmacéutica como una actividad que incluye el comercio al por mayor de medicamentos, su almacenamiento, transporte y (o) comercio al por menor de medicamentos, su dispensación, almacenamiento, transporte, fabricación de medicamentos.

De acuerdo con el párrafo 35 del artículo 4 de la Ley N 61-FZ, una organización farmacéutica es una organización, una unidad estructural de una organización médica que vende medicamentos al por menor, almacena, fabrica y dispensa medicamentos para uso médico de acuerdo con los requisitos de esta ley.

Sobre la base de la Parte 1 del Artículo 55 de la Ley N 61-FZ, el comercio minorista de medicamentos en las cantidades necesarias para cumplir con las recetas médicas (paramédicas) o las recetas de especialistas en el campo de la medicina veterinaria se lleva a cabo no solo por organizaciones farmacéuticas, pero también por empresarios individuales que tienen licencia para actividades farmacéuticas.

La parte 1 del artículo 55 de la Ley N 61-FZ distingue entre un empresario individual y una organización farmacéutica como sujetos de relaciones en el comercio minorista de medicamentos, por lo tanto, un empresario individual tiene derecho a vender medicamentos al por menor por sí mismo, sin la participación de instituciones u organizaciones farmacéuticas.

De conformidad con las disposiciones del Artículo 5 de la Ley N 61-FZ, los poderes de las autoridades ejecutivas federales en la circulación de medicamentos incluyen, entre otras cosas, autorizar la producción de medicamentos y actividades farmacéuticas de conformidad con la legislación de la Federación Rusa. .

De conformidad con la Ley Federal N° 99-FZ del 4 de mayo de 2011 "Sobre la concesión de licencias para determinados tipos de actividades" (en lo sucesivo denominada Ley N° 99-FZ), ciertos tipos de actividades, incluidas las farmacéuticas, están sujetas a licencia.

El Decreto del Gobierno de la Federación Rusa del 22 de diciembre de 2011 N 1081 "Sobre la Licencia de Actividades Farmacéuticas" (en adelante, la Resolución N 1081) aprobó el Reglamento sobre la Licencia de Actividades Farmacéuticas (en adelante, el Reglamento), estableció el procedimiento para licencias de actividades farmacéuticas realizadas por personas jurídicas, incluidas organizaciones farmacéuticas y empresarios individuales.

El registro consolidado de licencias lo mantiene el Servicio Federal de Supervisión de Salud y Desarrollo Social.

De acuerdo con dicha resolución, la actividad farmacéutica comprende las siguientes obras y servicios.

I. En materia de circulación de medicamentos de uso médico

Comercio al por mayor de medicamentos para uso médico.

Almacenamiento de medicamentos para uso médico.

Almacenamiento de medicamentos para uso médico.

Transporte de medicamentos para uso médico

Transporte de medicamentos para uso médico

Comercio al por menor de medicamentos de uso medico

Liberación de medicamentos para uso médico

Fabricación de medicamentos para uso médico.

II. En el ámbito de la circulación de medicamentos de uso veterinario

Comercio al por mayor de medicamentos de uso veterinario

Almacenamiento de medicamentos de uso veterinario

Almacenamiento de medicamentos de uso veterinario

Transporte de medicamentos de uso veterinario

Transporte de medicamentos de uso veterinario

Comercio al por menor de medicamentos de uso veterinario

Liberación de medicamentos para uso veterinario

Fabricación de medicamentos para uso veterinario.

4. Organizaciones sin fines de lucro (con excepción de las instituciones estatales (municipales)) registradas de acuerdo con el procedimiento establecido por la legislación de la Federación Rusa, aplicando el sistema fiscal simplificado y realizando, de acuerdo con los documentos constitutivos, actividades en el ámbito de los servicios sociales a la población, la investigación y el desarrollo científico, la educación, la sanidad, la cultura y el arte (actividades de teatros, bibliotecas, museos y archivos) y el deporte de masas (con excepción del profesional) (inciso 11, parte 1, artículo 58 de la Ley N 212-FZ).

El numeral 5.1 del artículo 58 de la Ley N 212-FZ establece las condiciones para la aplicación de tarifas reducidas por dichos pagadores.

Condición obligatoria: de acuerdo con los resultados del año anterior al año de la transición de la organización al pago de primas de seguro a tasas reducidas, al menos el 70% del monto de todos los ingresos para el período especificado debe ser en total el siguiente tipos de ingresos:

1) ingresos en forma de ingresos específicos para el mantenimiento de organizaciones sin fines de lucro y sus actividades estatutarias de conformidad con la cláusula 11 de la parte 1 del artículo 58 de la Ley N 212-FZ, determinados de conformidad con la cláusula 2 del artículo 251 de la Código Fiscal de la Federación de Rusia (en adelante, ingresos específicos);

2) ingresos en forma de subvenciones recibidas para llevar a cabo actividades de conformidad con el párrafo 11 de la parte 1 del artículo 58 de la Ley N 212-FZ y determinados de conformidad con el subpárrafo 14 del párrafo 1 del artículo 251 del Código Fiscal de Rusia Federación (en adelante - subvenciones);

3) ingresos de la implementación de los tipos de actividades económicas especificadas en los incisos "p" - "f", "z4" - "z6" de la cláusula 11 de la parte 1 del artículo 58 de la Ley N 212-FZ, a saber:

p) investigación y desarrollo (OKVED código 73);

c) educación (OKVED código 80);

r) asistencia sanitaria y prestación de servicios sociales (OKVED código 85);

s) actividades de instalaciones deportivas (código OKVED 92.61);

t) otras actividades en el ámbito del deporte (código OKVED 92.62);

z.4) actividades de bibliotecas, archivos, instituciones de tipo club (excluidas las actividades de clubes) (código OKVED 92.51);

z.5) actividades de museos y protección de sitios y edificios históricos (código OKVED 92.52);

z.6) actividades de jardines botánicos, zoológicos y reservas naturales (código OKVED 92.53).

La Parte 5.2 del Artículo 58 de la Ley N 212-FZ establece que las organizaciones sin fines de lucro determinan el monto de los ingresos de acuerdo con los registros fiscales de conformidad con el Artículo 346.15 del Código Fiscal de la Federación de Rusia, teniendo en cuenta los requisitos de la Parte 5.1 de la mismo artículo.

El cumplimiento de las actividades de una organización sin fines de lucro (incluida una organización benéfica) con los objetivos estipulados en sus documentos constitutivos debe ser supervisado por el órgano ejecutivo federal responsable del desarrollo e implementación de la política estatal y la regulación legal en el campo del registro. de organizaciones sin fines de lucro de conformidad con el artículo 32 de la Ley Federal de fecha 01/12/1996 N 7-FZ "Sobre organizaciones sin fines de lucro", que actualmente es el Ministerio de Justicia de Rusia.

Información sobre casos de incumplimiento de las actividades de una organización sin fines de lucro (incluida una organización benéfica) con los objetivos previstos por sus documentos constitutivos, identificados como resultado del control, el Ministerio de Justicia de Rusia debe proporcionar el Fondo en forma electrónica en la forma que determine el acuerdo de intercambio de información.

El control sobre el cumplimiento de las condiciones establecidas por la cláusula 11 de la parte 1 y la parte 5.1 del artículo 58 de la Ley N 212-FZ se lleva a cabo, incluso sobre la base del Cálculo presentado por organizaciones sin fines de lucro de conformidad con el Artículo 15 de la Ley N 212-FZ, luego de ingresar en el formulario de Cálculo aprobado los cambios pertinentes.

De conformidad con lo dispuesto en el Apartado 5.3 del Artículo 58 de la Ley N° 212-FZ, si, tras los resultados del período de facturación en relación con ella, una organización sin fines de lucro no cumple las condiciones establecidas en el apartado 11 del Apartado 1 y la Parte 5.1 de este Artículo, entonces perderá el derecho a aplicar tarifas reducidas desde el inicio del período en el que se permite tal discrepancia. Al determinar el volumen de los ingresos de la organización para la verificación, se tienen en cuenta los ingresos específicos y las subvenciones recibidas y no utilizadas después de los resultados de períodos de facturación anteriores.

5. Organizaciones benéficas registradas de acuerdo con el procedimiento establecido por la legislación de la Federación Rusa y aplicando la USN (cláusula 12, parte 1, artículo 58 de la Ley N 212-FZ).

Tenga en cuenta que en caso de pérdida del derecho a aplicar una tarifa reducida, las organizaciones y los empresarios individuales especificados en los subpárrafos 8, 10 - 12 de la parte 1 del artículo 58 de la Ley N 212-FZ deben recalcular las primas de seguro a la tarifa generalmente establecida de el inicio del plazo en que se produzca el incumplimiento de las condiciones establecidas.

Además, se han realizado aclaraciones y adiciones en relación con determinadas categorías de aseguradoras con derecho a aplicar tarifas reducidas en 2010-2017, a saber:

1) Se modifican los requisitos que deben cumplir las organizaciones que operan en el campo de la tecnología de la información (en adelante, empresas de TI) para poder aplicar tarifas reducidas de primas de seguros.

De acuerdo con los cambios realizados en los párrafos 3 de la parte 2.1 y 2.2 del artículo 57 de la Ley N 212-FZ, el número promedio de empleados durante los nueve meses del año anterior al año de la transición de una empresa de TI a una tarifa reducida, que es una de las condiciones para la aplicación de tarifas reducidas, a partir de 2012 deben ser al menos 30 personas. En periodos de asentamiento anteriores, esta cifra era de 50 personas.

La cláusula 6 de la parte 1 del artículo 58 de la Ley N 212-FZ aclara que solo las empresas de TI que desarrollan e implementan programas informáticos desarrollados por ellas tienen derecho a aplicar tarifas de prima de seguro reducidas.

El artículo 58 de la Ley 212-FZ se complementa con la regla según la cual, si al final del período de información (cálculo) se cumple al menos una de las condiciones establecidas por el inciso 2.1 o el inciso 2.2 del artículo 57 de la Ley N 212-FZ no cumplido, así como en caso de privación de acreditación estatal, una empresa de TI se ve privada del derecho a aplicar tarifas reducidas desde el comienzo del período en el que se realizó tal discrepancia y/o se canceló la acreditación estatal (parte 5 del artículo 58 de la Ley N 212-FZ).

El control sobre el cumplimiento de los requisitos establecidos por el inciso 2 del inciso 2.1 y el inciso 2 del inciso 2.2 del artículo 57 de la Ley 212-FZ se lleva a cabo, incluso sobre la base del Cálculo proporcionado por las organizaciones que operan en el campo de la tecnología de la información, en de conformidad con el artículo 15 de la Ley N 212- FZ.

2) Para aprovechar la tarifa reducida de las primas de seguro de conformidad con los cambios realizados en la cláusula 5 de la parte 1 del artículo 58 de la Ley N 212-FZ, organizaciones y empresarios individuales que hayan celebrado acuerdos con los órganos de administración de zonas económicas especiales sobre la realización de actividades técnicas e innovadoras y la realización de pagos a personas físicas que trabajen en una zona económica especial de innovación tecnológica o en una zona económica especial de producción industrial, así como a organizaciones y empresarios individuales que hayan celebrado acuerdos sobre la realización de actividades turísticas y actividades recreativas y hacer pagos a personas que trabajan en zonas económicas especiales turísticas y recreativas, unidos por una decisión Gobierno de la Federación Rusa en el grupo.

Ley Federal N° 365-FZ del 30 de noviembre de 2011 "Sobre las enmiendas a la Ley Federal "Sobre las Zonas Económicas Especiales de la Federación Rusa" y Ciertos Actos Legislativos de la Federación Rusa" modificó la Ley Federal N° 116-FZ del 22 de julio 2005 "Sobre las zonas económicas especiales en la Federación de Rusia" (en adelante, la Ley N 116-FZ), destinada a mejorar las reglas para la creación y el funcionamiento de las zonas económicas especiales en Rusia.

La Ley N 116-FZ determina que se crean zonas económicas especiales para desarrollar los sectores manufactureros de la economía, las industrias de alta tecnología, el desarrollo del turismo, el sector de los sanatorios y balnearios, las infraestructuras portuarias y de transporte, el desarrollo de tecnologías y la comercialización de sus resultados, la producción de nuevos tipos de productos. La lista de zonas económicas especiales operativas se presenta como referencia en el Apéndice No. 2.

Las zonas económicas especiales de uno o varios tipos, para garantizar los propósitos indicados de su creación, pueden unirse por decisión del Gobierno de la Federación de Rusia en un grupo: un conjunto de zonas económicas especiales de un tipo o varios tipos. , que está determinado por el Gobierno de la Federación Rusa y que es administrado por una empresa de gestión.

De acuerdo con la parte 1.2 del artículo 6 de la Ley N 116-FZ, la decisión de crear una zona económica especial la toma el Gobierno de la Federación Rusa en base a los criterios para crear una zona económica especial aprobados por el Gobierno de la Federación Rusa.

El artículo 9 de la Ley No. 116-FZ define que una organización comercial, con la excepción de una empresa unitaria, registrada de conformidad con la legislación de la Federación de Rusia en el territorio del municipio dentro de cuyos límites se encuentra la zona económica especial, y que haya celebrado con las autoridades la gestión de zonas económicas especiales, un acuerdo sobre la realización de actividades industriales y productivas o actividades logísticas, o un acuerdo sobre la realización de actividades técnicas e innovadoras en la zona económica especial industrial y productiva en la forma y en las condiciones previstas por esta ley.

Un empresario individual o una organización comercial, con la excepción de una empresa unitaria, registrada de acuerdo con la legislación de la Federación de Rusia en el territorio del municipio dentro del cual se encuentra la zona económica especial, y que haya celebrado un acuerdo con los órganos de gestión. de zonas económicas especiales sobre la realización de actividades técnicas e innovadoras.

Los residentes de una zona económica especial turística y recreativa son reconocidos como empresario individual, una organización comercial (con la excepción de una empresa unitaria) registrada de conformidad con la legislación de la Federación Rusa en el territorio del municipio dentro del cual se encuentra la zona económica especial. se encuentra (en el territorio de uno de los municipios, si el turista una zona económica especial recreativa se encuentra en los territorios de varios municipios), y ha concluido un acuerdo con los órganos de gestión de las zonas económicas especiales sobre la implementación de zonas económicas especiales turísticas y recreativas actividades en la forma y en las condiciones previstas por la Ley N 116-FZ.

Los órganos rectores de las zonas económicas especiales emiten un certificado a un residente de una zona económica especial que certifica el registro de una persona como residente de una zona económica especial (parte 5 del artículo 9 de la Ley N 116-FZ).

En vista de lo anterior, este grupo de aseguradoras incluye organizaciones y empresarios individuales que:

Sea residente de una zona económica especial industrial-productiva, tecnológica-innovadora o turístico-recreativa;

Realizan pagos a personas que trabajan en el territorio de las zonas económicas especiales.

V. G. SOLOMENNKOVA

Total: Se aclararon las disposiciones de la Ley Federal del 24 de julio de 2009 N 212-FZ, que han cambiado desde el 1 de enero de 2012.

La pregunta se hizo en 2012.

¡Tienes que saber esto de memoria!registro de propiedad intelectualEl registro de IP se lleva a cabo solo en el lugar de residencia permanente (registro). Un empresario individual puede trabajar en cualquier parte del territorio de la Federación Rusa. Un empresario individual puede solicitar un trabajo por su cuenta, pero no es por eso en absoluto. Un empresario individual puede disponer libremente de los ingresos. Estados UnidosEn la declaración del régimen tributario simplificado sólo se indican las cantidades devengadas del impuesto. No se especifican pagos y sanciones. La USN utiliza el método de efectivo para el reconocimiento de ingresos. Por lo tanto, el ingreso es lo que realmente fue al cajero ya la cuenta. Puede reducir el impuesto STS con los pagos sociales, pero no más del 50% (hasta 2012). Ejemplo: base imponible - 100 000 rublos, impuestos - 6000 rublos, pagos sociales (PFR, MHIF, FSS) - 20 000 rublos. Reducimos el impuesto en solo 3000. El impuesto final es de 3000 rublos. Ejemplo: base imponible - 1 000 000 de rublos, impuestos - 60 000 rublos, pagos sociales (PFR, MHIF, FSS) - 20 000 rublos. Reducimos el impuesto en todos los 20 000. El impuesto final es de 40 000 rublos. Un ejemplo para un empresario individual sin HP desde 2012: base imponible: 100 000 rublos, impuestos: 6000 rublos, pagos sociales (PFR, FOMS, FSS): 20 000 rublos. Reducimos el impuesto en solo 6000. El impuesto final es 0 r. ITUIUTII se presenta y paga en la oficina de impuestos en el lugar de negocios Se convierten en UTII dentro de los cinco días DESPUÉS del inicio de actividades Puede reducir el impuesto UTII, así como el STS (ver arriba) con pagos sociales, pero no más del 50%. Pagos entonces es mejor pagar trimestralmente. Es posible combinar UTII y USN. UIFPor sí mismo, el IP paga las primas de seguros como quiere (cada mes, trimestre, una vez al año). Envía el cálculo de RSV-2 una vez al año hasta el 1 de marzo. |

El principal documento que sirvió de guía para el cálculo y pago de las contribuciones obligatorias a los fondos extrapresupuestarios fue la Ley Federal del 24 de julio de 2009 No. 212-FZ. Periódicamente se le hicieron cambios en cuanto al procedimiento para realizar los cálculos necesarios. Esta disposición contenía información sobre las personas que están obligadas a acumular y pagar contribuciones al Fondo de Pensiones de la Federación Rusa, el FSS y el FFOMS. A principios de 2017 se decidió cancelar este documento, lo que supuso una serie de cambios determinados.

FZ-212: motivos de cancelación y efecto parcial

La razón principal de la cancelación de este documento fue la decisión de transferir el control sobre las contribuciones entrantes a la autoridad fiscal. Esto, a su vez, eliminó el procedimiento de liquidación, que estaba prescrito en 212-FZ en relación con el pago de contribuciones para OPS, OMS y otros fondos:

La decisión de derogar esta ley federal eliminó la posibilidad de errores y confusiones asociados con el procedimiento actual para presentar varias formas de informes y transferencias de fondos al Servicio de Impuestos Federales.

Ahora el control sobre el cálculo de las primas de seguro obligatorias y la transferencia de fondos lo realiza la autoridad fiscal, y los empleados del Fondo de Pensiones y del Fondo de Seguro Social verificarán la corrección de las acumulaciones realizadas en los períodos hasta el 01/01 / 2017. En su trabajo se guiarán por ciertas disposiciones de 212-FZ, en la versión que se encuentra actualmente vigente.

Obtenga lecciones en video de 267 1C gratis:

Hasta que se completen todas las verificaciones, ciertas disposiciones de FZ-212 "Sobre las primas de seguro" seguirán vigentes.

¿Cómo cambiará el reporte en relación con la derogación de la Ley N° 212-FZ?

De acuerdo con las nuevas condiciones de información, a partir del 1er trimestre de 2017, el cálculo de las primas de seguros no se proporcionará al Fondo de Pensiones, sino al Servicio de Impuestos Federales. Cabe señalar que este formulario será completamente nuevo y, en consecuencia, dejarán de ser válidas todas las antiguas disposiciones relativas al cálculo y verificación de los datos facilitados:

Por otro lado, si el contribuyente necesita aclarar la información presentada en períodos anteriores, entonces, por su parte, es necesario transferir el cálculo de acuerdo con el formulario anterior al departamento de PFR donde se registró la empresa.

Un cálculo actualizado debe presentarse no solo en la forma anterior, sino en la forma que era válida en un período particular. En otras palabras, las acciones de FZ-212 continuarán aplicándose a todos los informes aclaratorios y correctivos presentados a las sucursales de PFR.

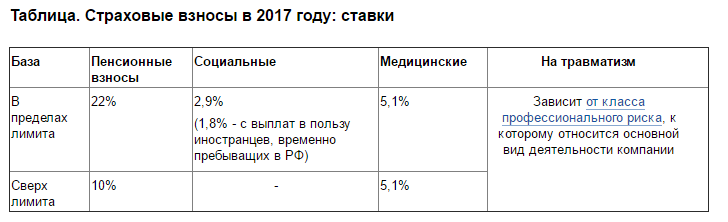

En cuanto a los coeficientes y bases marginales para el cálculo de las contribuciones al PFR y al FSS, se mantendrán sin cambios:

- para el Fondo de Pensiones - 796,000 rublos. con una tarifa del 22% y 10% del monto que exceda la base;

- para contribuciones al FSS - 718,000 rublos. con una tarifa del 2,9%, del monto que exceda la base, no se pagan fondos.

Las bases establecidas se indexarán anualmente teniendo en cuenta el nivel de los salarios. Las contribuciones al FFOMS también se calcularán a una tasa del 5,1%, y para los empresarios individuales se mantendrá el procedimiento anterior para pagar impuestos con un límite de ingresos de 300,000 rublos:

¿Cómo cambiará el procedimiento y las condiciones de pago de las primas de seguros?

Debido al hecho de que se han introducido nuevos formularios de informes, los contribuyentes y las personas aseguradas deberán guiarse no por las disposiciones de 212-FZ, sino por las nuevas recomendaciones e instrucciones al completar estos formularios. Estos documentos están disponibles gratuitamente y se pueden descargar en el portal oficial del Servicio Federal de Impuestos de la Federación Rusa, así como en el sitio web de PFR. Las nuevas instrucciones brindan ejemplos del cálculo de un indicador en particular, indican varios matices y características para completar nuevos formularios de documentación.

Un indicador importante es el período del informe. Las nuevas formas de documentación tienen diferentes plazos de presentación. Las acumulaciones deberán pagarse, como antes, antes del día 15 del siguiente período, y en lugar de los formularios RSV-1 y 4-FSS, los asegurados deberán presentar un solo cálculo para todas las contribuciones al Servicio de Impuestos Federales. Plazo para la presentación:

- en papel - antes del día 20 del mes siguiente al del informe;

- en formato electrónico - antes del día 25 del mes siguiente al del informe.

Los inspectores fiscales ahora verificarán la exactitud de la información, y los empleados del Fondo de Pensiones de la Federación Rusa verificarán la información sobre la duración del servicio. Para excluir la posibilidad de recibir multas y sanciones, así como los problemas asociados con la finalización tardía o incorrecta de un formulario específico, debe estudiar cuidadosamente las instrucciones detalladas y tener en cuenta que el antiguo 212-FZ "Sobre las contribuciones de seguros al Fondo de Pensiones de la Federación Rusa" sólo será válido en casos limitados.

1. En caso de impago o pago incompleto de las primas de seguro dentro del plazo establecido, la obligación de pagar las primas de seguro se ejecutará mediante la ejecución de dinero en las cuentas del pagador de las primas de seguro: una organización o un empresario individual en los bancos.

2. El cobro de las primas de seguro se lleva a cabo por decisión del organismo que controla el pago de las primas de seguro (en adelante, en este artículo, la decisión de cobrar) mediante el envío al banco en el que se encuentran las cuentas del pagador de las primas de seguro: una organización o un empresario individual se abren, las instrucciones del organismo que controla el pago de las primas de seguro para la cancelación y la transferencia a los presupuestos de los fondos no presupuestarios estatales correspondientes de los fondos necesarios de las cuentas del pagador de las primas de seguro: una organización o un empresario individual.

3. Antes de tomar una decisión sobre el cobro de las primas de seguros, el organismo que controla el pago de las primas de seguros envía un reclamo al pagador de las primas de seguros por el pago de las primas de seguros atrasadas, sanciones y multas de conformidad con esta Ley Federal.

4. La forma de la decisión sobre el cobro es aprobada por el órgano que controla el pago de las primas de seguros de acuerdo con el órgano ejecutivo federal responsable del desarrollo de la política estatal y la regulación legal en el campo de los seguros sociales.

5. La decisión de cobro la toma el organismo que controla el pago de las primas de seguros después de la expiración del plazo establecido en la demanda para el pago de las primas de seguros, pero a más tardar dos meses después de la expiración del plazo especificado, a menos que otra Los plazos son los establecidos por este artículo.

5.1. La decisión de cobrar la toma el organismo que controla el pago de las primas de seguro con respecto a uno o más siniestros simultáneamente.

5.2. Si la cantidad no pagada de primas de seguro, sanciones y multas especificadas en la reclamación no supera los 1500 rublos en términos de pagos administrados por el Fondo de Pensiones de la Federación Rusa, y 500 rublos en términos de pagos administrados por el Fondo de Seguro Social de la Federación Rusa Federación, la decisión de cobrar la toma el órgano de vigilancia del pago de las primas de seguros después del vencimiento del plazo establecido en uno o más reclamos para el pago de las primas de seguros, pero a más tardar un año y dos meses después del vencimiento del plazo para la primera reclamación.

5.3. La decisión de recuperación, tomada después de la expiración de los plazos establecidos por las partes 5 y 5.2 de este artículo, se considera nula y no está sujeta a ejecución.

5.4. Si se incumplen los plazos establecidos por las partes 5 y 5.2 de este artículo para tomar una decisión sobre el cobro de las primas de seguro, el organismo que controla el pago de las primas de seguro puede solicitar al tribunal la recuperación del monto de las primas de seguro adeudadas por el pagador de primas de seguro: una organización o un empresario individual.

5.5. La demanda podrá interponerse ante el tribunal dentro de los seis meses siguientes al vencimiento del término para el cumplimiento de la demanda de pago de primas de seguros, salvo disposición en contrario de este artículo.

5.6. Si, dentro de un año y dos meses a partir de la fecha de vencimiento del plazo para cumplir con el primer reclamo de pago de primas de seguro, dicha cantidad de primas de seguro, sanciones y multas no superó los 1.500 rublos en términos de pagos administrados por el Fondo de Pensiones de la Federación Rusa, y en términos de pagos administrados por el Fondo de Seguro Social de la Federación Rusa, 500 rublos, el organismo que controla el pago de las primas de seguro solicita al tribunal la recuperación dentro de los seis meses a partir de la fecha de vencimiento de un período igual a un año y dos meses.

5.7. El plazo para presentar una solicitud, establecido por las partes 5.5 y 5.6 de este artículo, incumplido por una buena razón, puede ser restablecido por el tribunal.

5.8. Las disposiciones de las partes 5.2 y 5.5 de este artículo no se aplican al procedimiento para el cobro de primas de seguros, sanciones y multas de los pagadores de primas de seguros con respecto a los cuales se han iniciado procedimientos de quiebra de conformidad con la Ley Federal No. 127-FZ de octubre. 26 de 2002 "Sobre la Insolvencia (quiebra).

6. La decisión de cobrar se comunica al pagador de las primas de seguro, una organización o un empresario individual, dentro de los seis días posteriores a la fecha de dicha decisión. La decisión de cobrar puede transferirse al jefe de la organización (representante autorizado) o a un individuo (su representante legal o autorizado) personalmente contra recibo, enviarse por correo certificado o transmitirse electrónicamente a través de canales de telecomunicaciones. Si dicha resolución de cobro se envía por correo certificado, se entenderá recibida transcurridos seis días desde la fecha del envío de la carta certificada. Los formatos, procedimiento y condiciones para el envío al pagador de primas de seguros de una resolución de cobro electrónico a través de canales de telecomunicación son establecidos por los órganos de control del pago de primas de seguros.

7. La orden del organismo que controla el pago de las primas de seguros para transferir los montos de las primas de seguros a los presupuestos de los fondos no presupuestarios estatales relevantes se envía al banco donde se abren las cuentas para el pagador de las primas de seguros: una organización o un empresario individual, incluso en forma electrónica, y está sujeto a la ejecución incondicional por parte del banco en prioridad establecida por la legislación civil de la Federación Rusa. El procedimiento para enviar al banco una instrucción del organismo que controla el pago de las primas de seguros para transferir los montos de las primas de seguros a los presupuestos de los fondos extrapresupuestarios estatales correspondientes de las cuentas de los pagadores de primas de seguros en formato electrónico a través del territorial Los órganos de la Tesorería Federal son establecidos por el Banco Central de la Federación Rusa de acuerdo con la Tesorería Federal, el Fondo de Pensiones de la Federación Rusa y el Fondo de Seguro Social de la Federación Rusa. El envío al organismo territorial de la Tesorería Federal de una instrucción del organismo que controla el pago de las primas de seguros para transferir los montos de las primas de seguros a los presupuestos de los fondos extrapresupuestarios estatales correspondientes en forma electrónica se lleva a cabo en la forma establecida por el Tesorería de la Federación.

8. La orden del organismo que controla el pago de las primas de seguro para la transferencia de las primas de seguro debe contener una indicación de las cuentas del pagador de las primas de seguro, una organización o un empresario individual, desde donde se debe realizar la transferencia de las primas de seguro. , y el monto a transferir.

9. El cobro de las primas de seguro se puede realizar desde cuentas de liquidación (corrientes) en la moneda de la Federación de Rusia y, en caso de fondos insuficientes en cuentas en la moneda de la Federación de Rusia, desde las cuentas del pagador de las primas de seguro, un organización o un empresario individual en moneda extranjera.

10. El cobro de primas de seguro de las cuentas del pagador de primas de seguro: una organización o un empresario individual en moneda extranjera se lleva a cabo por un monto equivalente al monto del pago en la moneda de la Federación de Rusia a la tasa del Banco Central de la Federación Rusa establecido en la fecha de venta de moneda extranjera. Al recaudar fondos en cuentas en moneda extranjera, el jefe (jefe adjunto) del organismo que controla el pago de las primas de seguro, simultáneamente con la instrucción del organismo que controla el pago de las primas de seguro para transferir las primas de seguro, envía una instrucción al banco para el venta a más tardar al día siguiente de la moneda extranjera del pagador de las primas de seguro - organización o empresario individual. Los gastos asociados a la venta de divisas se realizan a cargo del pagador de las primas de seguros.

11. El cobro de las primas de seguros de la cuenta de depósito del pagador de las primas de seguros no se realiza si el plazo del contrato de depósito no ha expirado. En presencia del acuerdo especificado, el organismo que controla el pago de las primas de seguro tiene derecho a dar al banco una instrucción para transferir, después de la expiración del acuerdo de depósito, fondos de la cuenta de depósito a la cuenta de liquidación (corriente) del pagador de primas de seguro, si a esa hora no se ha ejecutado la orden del organismo enviada a este banco control sobre el pago de primas de seguro para la transferencia de primas de seguro.

12. La orden del organismo de control del pago de primas de seguro para la transferencia de primas de seguro será ejecutada por el banco a más tardar un día hábil después del día en que recibió la instrucción especificada, si el cobro de primas de seguro se hace de cuentas en la moneda de la Federación Rusa, y a más tardar dos días hábiles si el cobro de las primas del seguro se realiza de cuentas en moneda extranjera, si esto no viola el orden de prioridad de pagos establecido por la legislación civil de la Federación Rusa.

13. En caso de insuficiencia o ausencia de fondos en las cuentas del pagador de las primas de seguro: una organización o un empresario individual el día en que el banco recibe una instrucción del organismo que controla el pago de las primas de seguro para la transferencia de primas de seguro, dicha instrucción se ejecuta a medida que se reciben fondos en estas cuentas a más tardar un día hábil, después del día de cada recibo en cuentas en la moneda de la Federación Rusa, y no más tarde de dos días hábiles después del día de cada recibo. a cuentas en moneda extranjera, a menos que esto viole el orden de prioridad de pagos establecido por la legislación civil de la Federación Rusa.

14. En caso de insuficiencia o ausencia de fondos en las cuentas del pagador de primas de seguro - una organización o un empresario individual, o en ausencia de información sobre las cuentas del pagador de primas de seguro - una organización o un empresario individual, el organismo que controla el pago de las primas de seguros tendrá derecho a cobrar las primas de seguros a expensas de otros bienes del pagador de las primas de seguros - organización o empresario individual de conformidad con esta Ley Federal.

15. Lo dispuesto en este artículo se aplicará también al cobro de las sanciones por mora en el pago de las primas de seguros, así como a las multas aplicadas en los casos previstos por esta Ley Federal.

Lo dispuesto en el artículo 19 de la Ley N° 212-FZ se utiliza en los siguientes artículos:- Sujeto de regulación legal

- Cumplimiento de la obligación de pagar las primas del seguro

3. El cobro de primas de seguros atrasadas de una organización o un empresario individual se realiza de la manera prevista en los artículos 19 y 20 de esta Ley Federal, excepto en los casos especificados en la Parte 4 de este Artículo. El cobro de los atrasos en las primas de seguros de una persona que no sea un empresario individual se realiza en la forma prescrita por el artículo 21 de esta Ley Federal.

- Cobro de atrasos en las primas de seguros, así como sanciones y multas a expensas de otros bienes del pagador de las primas de seguros: una organización o un empresario individual

1. En el caso previsto por la Parte 14 del Artículo 19 de esta Ley Federal, el organismo que controla el pago de las primas de seguro tendrá derecho a cobrar las primas de seguro a expensas de la propiedad, incluso a expensas del dinero en efectivo del pagador de primas de seguros: una organización o un empresario individual, dentro de los montos especificados en la reclamación (reclamaciones) para el pago de primas de seguros atrasadas, sanciones y multas, y teniendo en cuenta las cantidades con respecto a las cuales se recuperó de conformidad con el Artículo 19 de esta Ley Federal.

- Obligaciones de los bancos

8. La aplicación de medidas de responsabilidad no exime al banco de la obligación de transferir el monto de las primas de seguros al presupuesto del fondo extrapresupuestario estatal. En caso de que el banco no cumpla con la obligación especificada dentro del plazo prescrito, se aplican medidas a este banco para recuperar las cantidades no transferidas de las primas de seguros a expensas del efectivo y otros bienes del banco de manera similar al procedimiento previsto para en los artículos 19 y 20 de esta Ley Federal para la recuperación de las primas de seguros atrasadas del pagador de las primas de seguros.

212 Ley Federal de primas de seguros fue desarrollado para aprobar el procedimiento para calcular y transferir las contribuciones al Fondo de Pensiones de la Federación Rusa, el FSS de la Federación Rusa y el FFOMS. EN 212-FZ sobre primas de seguros se establecen las personas que cotizan, el procedimiento de cálculo, los plazos de devolución de las deudas a los fondos, así como los tipos de control.

Pagadores de primas de seguros

primas de seguro lista (Artículo 5 212-FZ):

- organizaciones y empresarios individuales que pagan remuneración a individuos, tanto empresas rusas como extranjeras establecidas en la Federación Rusa (cláusula 1, artículo 2 212-FZ);

- personas que no tienen un certificado de empresario individual, pero contratan a otras personas a cambio de una tarifa para fines personales;

- empresarios individuales que realizan actividades sin contratar a otras personas, por ejemplo, abogados privados, notarios.

Si el contribuyente no pertenece a una de las categorías enumeradas, sino a varias, entonces calcula las contribuciones por cada uno de los motivos anteriores por separado.

Todos los contribuyentes deben someterse al registro obligatorio en los fondos (artículo 6 212-FZ).

Objeto y base imponible de las primas de seguros

Para organizaciones, empresarios individuales, así como individuos que no son empresarios individuales, los objetos de los impuestos incluyen la remuneración a los empleados y los pagos a otras personas por trabajo (servicios) (Artículo 7 212-FZ), y el monto de estas remuneraciones se reconoce como base (Artículo 8 212- FZ). El cálculo de la base imponible comprende el período comprendido entre el 1 de enero y el último día del mes en base al devengo de cada persona. La base de contribuciones al FSS tiene un valor límite: 670,000 rublos. También hay un límite para las contribuciones al PFR: 711,000 rublos.

No se incluyen en la base: prestaciones estatales, gastos de reconversión profesional, uniformes, etc. (Artículo 9 212-FZ).

Tarifas de primas de seguros

Para primas de seguro se establecen las siguientes tarifas (artículo 12 212-FZ):

- FP - 26%;

- FSS: 2,9% para pagos a ciudadanos rusos;

- MHIF - 5,1%.

Para los empresarios individuales que no utilizan el trabajo de los empleados, 212 Ley Federal de primas de seguros estableció las siguientes tarifas (artículo 14 212-FZ):

- PF: salario mínimo x 26% x 12 (si el ingreso es de hasta 300,000 rublos), salario mínimo x 26% + 1% del monto excedente, pero no más de 8 x salario mínimo x 26% x 12 (si el ingreso supera los 300,000 rublos);

- MHIF - salario mínimo x 5,1% x 12.

- Las contribuciones al FSS IP no se enumeran.

Para la transferencia de aportes a empresarios individuales que no emplean empleados, ver el material “PFR explicó cómo pagar aportes a los trabajadores por cuenta propia en 2015”

Condiciones de pago de las primas de seguros y presentación de informes

primas de seguro se transfieren mensualmente, antes del día 15 del mes siguiente a aquel para el cual se calculan (inciso 5, artículo 15 de la Ley 212-FZ). Y trimestralmente, las organizaciones proporcionan informes:

- en el PF - antes del día 15 del segundo mes siguiente al período del informe, en papel y antes del día 20 - utilizando programas electrónicos;

- en el FSS - en papel hasta el día 20 del segundo mes siguiente al período del informe, en forma electrónica - hasta el día 25.

Para los empresarios individuales que no efectúen pagos a favor de particulares, notarios y abogados, ley de prima de seguro estableció otros plazos: hasta el 31 de diciembre del año calendario, y en caso de exceso de ingresos de 300,000 rublos. hasta el 1 de abril del próximo año.

Para obtener información sobre cómo obtener un aplazamiento en el pago de las contribuciones, consulte el material "Desde 2015, puede obtener un plan de aplazamiento / cuotas para las primas de seguros"

Responsabilidad por violación de la ley "Sobre primas de seguros"

Ley 212 sobre primas establece sanciones en caso de una infracción:

- si el calculo primas de seguro no transferido a fondos - 5% del monto primas de seguro, calculado para los últimos 3 meses, para cada mes desde el día en que debe proporcionarse, pero no más del 30% de la cantidad especificada y no menos de 1,000 rublos. (Art. 46 212-FZ);

- falta de pago o pago insuficiente primas de seguro- 20% del monto calculado para la transferencia, pero no pagado (artículo 47 212-FZ).

Para el cobro de atrasos en las cotizaciones, ver el material “Procedimiento para el cobro de atrasos, sanciones y multas en primas de seguros”

Resultados

212 FZ es el documento principal que regula el cálculo y el pago primas de seguro. Refleja consistentemente las reglas que todos los contribuyentes están obligados a seguir, así como la responsabilidad en caso de acciones que la contradigan.

La Ley Federal N° 212 reglamentó el procedimiento para el pago de primas de seguros a la Caja de Pensiones ya las Cajas de Seguros Sociales y Médicos. La Ley Federal 212 quedó sin efecto a partir del 1 de enero de 2017. A partir de ese momento, el procedimiento de seguro obligatorio está regulado por el Capítulo 34 del Código Fiscal de la Federación Rusa. Sin embargo, ciertas disposiciones de la Ley Federal 212 siguen vigentes hasta que se realicen las modificaciones pertinentes al Código Tributario.

La Ley Federal 212 fue adoptada en 2009. Su objetivo principal era garantizar el procedimiento para el depósito de fondos para el seguro social. Estructuralmente, la ley se divide en los siguientes capítulos:

- disposiciones generales y conceptos utilizados en el documento;

- procedimiento para el pago de primas de seguros;

- el procedimiento para asegurar el cumplimiento de las obligaciones de pago;

- derechos y obligaciones de los pagadores;

- control sobre el pago de las cantidades requeridas;

- violaciones en el pago y la responsabilidad;

- procedimiento de recurso contra los actos de los órganos reguladores.

El 3 de julio de 2016 se dictó una ley, según la cual se trasladaron las principales disposiciones al Código Tributario en la forma del Capítulo 34. Sin embargo, para regular el pago de las primas de seguros y determinar las deudas hasta el año 2017, dichas normas de la ley que eran relevantes en el momento requerido se aplican.

Los últimos cambios se realizaron en diciembre de 2016, después de que se tomó la decisión de abolir la ley. Este momento confirma que a pesar de la abolición, la redacción de la ley sigue siendo relevante.

Modificaciones recientes a la Ley "Sobre las Contribuciones al Seguro"

Los últimos cambios en la Ley Federal 212 tienen como objetivo actualizar la redacción. Para mayor claridad, deben considerarse las enmiendas a los artículos individuales.

Artículo 7 de la Ley Federal 212 regula los objetos de tributación de las primas de seguros. Las últimas modificaciones se introdujeron en 2015, definiendo una lista adicional de objetos relevantes.

Artículo 8 de la Ley 212 indica la base para el cálculo de las primas de seguro. Los últimos cambios en la redacción de determinadas disposiciones se realizaron en 2014.

Artículo 9 de la Ley Federal 212 regula las cantidades que no están sujetas a primas de seguros. Los últimos cambios se realizaron en noviembre de 2016 y cambiaron la edición de partes individuales.

Artículo 11 La Ley de Aportes al Seguro determina las fechas para efectuar los pagos y demás prestaciones. No se han realizado cambios desde la publicación de la Ley Federal 212.

Artículo 14 de la Ley Federal 212 regula el monto de las deducciones. Las últimas modificaciones se realizaron en 2014. Tocaron la redacción de partes individuales.

Artículo 15 La Ley Federal 212 sobre el procedimiento para el cálculo de los últimos cambios se hizo en 2015. Se ha editado la redacción sobre subdivisiones separadas de una entidad legal.

Artículo 19 de la Ley Federal 212 prescribe el procedimiento para el cobro de primas de seguros atrasadas. Se introdujeron varios cambios en 2013: el artículo se complementó con varias partes. Sin embargo, las últimas modificaciones se realizaron en 2014 a la revisión de uno de los documentos.

Artículo 44 La Ley de Aportes al Seguro quedó sin efecto a partir del 1 de enero de 2015. La abolición se basa en la decisión del Tribunal Constitucional de la Federación Rusa, que reconoció esta disposición como incompatible con la ley fundamental del país.

Artículo 58 Ley Federal 212 prescribe una lista de categorías de pagadores elegibles para tarifas reducidas para primas de seguro. Las últimas modificaciones a este reglamento se introdujeron en 2015. Tocaron la redacción de una de las partes.

Por otra parte, en las últimas modificaciones, se debe considerar el reconocimiento de la Ley de Cotizaciones de Seguros como obsoleta y la introducción en su lugar 34 capítulos del Código Fiscal de la Federación Rusa. Fue introducido el 3 de julio de 2016 y entró en vigor el 1 de enero de 2017. Sus disposiciones determinan los pagadores de las primas de seguros, las características de pago y cobro, las tarifas y otros aspectos organizativos.

En el futuro, se espera que la nueva regulación legal de las primas de seguros se desarrolle activamente. No sólo se tomará en cuenta la legislación vigente, sino que también se tomará como base para regular el sistema de deducciones la Ley Federal 212, que ha quedado sin efecto.

Descargar

Descargue la Ley Federal 212 FZ "Sobre las contribuciones de seguro al Fondo de Pensiones de la Federación Rusa" puedes seguir el siguiente. El texto del estatuto será útil para estudiar los cambios en la legislación.

Para obtener información actualizada sobre las cotizaciones a la seguridad social, consulte Capítulo 34 del Código Fiscal de la Federación Rusa. Puedes descargarlo. El procedimiento, que está en vigor desde principios de 2017, se rige por sus disposiciones.

en la configuración?")