Ba'zida korxonada xodimdan shaxsiy daromad solig'ini ortiqcha ushlab turish holati mavjud. Bunday holda, hisob-kitob davrida "Shaxsiy daromad solig'i" yorlig'idagi "Ish haqi" hujjatida soliqning salbiy miqdori ko'rsatiladi.

Shuningdek, hujjatning "To'lovlarni o'zgartirish" yorlig'ida, agar minus bilan soliq summasi joriy davr uchun hisoblangan soliq summasidan kattaroq bo'lsa, hisob-kitob qilinadigan summa ko'rsatilgan.

Mening misolimda men Pirogov P.P. oktyabr oyidan boshlab bolalar uchun standart soliq imtiyozlari, mos ravishda, oktyabr oyi uchun dastur soliqni qayta hisoblab chiqdi va miqdor minus bilan chiqdi. Oktyabr va noyabr (hisob-kitob oyi) o'rtasidagi farq 208 rublni tashkil etadi, bu "To'lovni sozlash" yorlig'ida ko'rsatilgan.

Agar oktyabr oyidagi salbiy summa noyabr oyidagi summadan kam bo'lsa, unda bunday farq bo'lmaydi.

Hujjatni joylashtirishda manfiy miqdor bilan Dt 70 Kt 68.01 posti hosil bo'ladi.

Ushbu soliq miqdori xodimga to'lanadigan miqdorni oshirmasdan, tashkilotning qarzi sifatida aks ettiriladi. Ortiqcha ushlab qolingan shaxsiy daromad solig'i keyingi oylarda ish haqini hisoblashda hisobga olinadi va hisoblangan soliq miqdori kamayadi.

Agar sizga ortiqcha ushlab qolingan shaxsiy daromad solig'i kerak bo'lsa, uni 1C Buxgalteriya hisobi 8-da shaxsiy daromad solig'i deklaratsiyasini hujjat berish orqali qaytarishingiz mumkin. 3.0.

Buni amalga oshirish uchun "Ish haqi va xodimlar" bo'limiga o'ting, keyin "Ko'proq" va "Shaxsiy daromad solig'i bo'yicha barcha hujjatlar". "Yaratish" tugmasini bosing va kerakli hujjatni tanlang "Shaxsiy daromad solig'i deklaratsiyasi".

Biz hujjatning sanasini ko'rsatamiz, agar kerak bo'lsa, tashkilotni o'zgartiramiz (agar ma'lumotlar bazasi bir vaqtning o'zida bir nechta tashkilotning yozuvlarini saqlasa).

Keyin, "Xodim" maydonida ortiqcha ushlab qolingan soliq qaytariladigan xodimni tanlang.

Hujjatning jadval qismi xodimni ko'rsatgandan so'ng avtomatik ravishda to'ldiriladi. Daromad olingan sana va tegishli stavka bo'yicha qaytariladigan soliq summasi ko'rsatiladi.

Bizning misolimizda bu 13% stavkada soliq.

Agar kerak bo'lsa, "Qaytariladigan summalarni yangilash" tugmasini bosish orqali summalarni yangilashingiz yoki "Qo'shish" tugmasini bosish orqali miqdorlarni qo'lda qo'shishingiz mumkin.

1C Buxgalteriya hisobidagi "Shaxsiy daromad solig'i deklaratsiyasi" hujjati 8-ed. 3.0 xabarnomalarni yaratmaydi, faqat qaytarilgan soliq summasi shaxsiy daromad solig'i bo'yicha soliq hisobi registrida aks ettiriladi.

E'tibor bering, San'atning 1-bandining 4-bandi asosida. Rossiya Federatsiyasi Soliq kodeksining 231-moddasi va Rossiya Moliya vazirligining 2011 yil 17 fevraldagi 030406/931-sonli xatlari, ortiqcha ushlab qolingan soliq summalarini soliq to'lovchiga qaytarish soliq agenti tomonidan soliqqa tortilmaydigan tartibda amalga oshiriladi. -soliq to'lovchining arizasida ko'rsatilgan bank hisobvarag'iga pul mablag'larini o'tkazish yo'li bilan kassa shakli.

Shaxsiy daromad solig'ini undirish va qaytarish tartibi Rossiya Federatsiyasi Soliq kodeksining 231-moddasi bilan tartibga solinadi. Soliq to'lovchilarda ko'plab savollar bor, shuning uchun biz eng keng tarqalgan holatlarga e'tibor qaratamiz, shuningdek, 1C: Enterprise 8 tizimi dasturlarida shaxsiy daromad solig'ini qayta hisoblash, yig'ish va qaytarish bo'yicha harakatlarni qanday aks ettirish bo'yicha tavsiyalar beramiz.

Qo'shimcha soliq to'lovi

Shaxsiy daromad solig'ini undirishning amaldagi qoidalari o'zgarmadi. Shuning uchun, agar soliq agenti biron bir sababga ko'ra jismoniy shaxsning daromadidan shaxsiy daromad solig'ini ushlab qolmagan yoki soliqni to'liq ushlab turmagan bo'lsa, unda etishmayotgan summalar soliq to'lovchidan undirilishi kerak. Soliqning kam to'lanishi quyidagi sabablarga ko'ra yuzaga kelishi mumkin:

- noto'g'ri, agar ular qo'shimcha chegirma bergan bo'lsa yoki daromad kodini noto'g'ri ko'rsatgan bo'lsa;

- oldingi davr uchun qayta hisob-kitoblar bo'lib, daromad ko'paydi;

- jismoniy shaxs soliq rezidenti maqomini yo'qotgan.

Agar xodim ishlashda, daromad olishda davom etsa, xatoni tuzatgandan so'ng, maqomni qayta hisoblab chiqqandan yoki o'zgartirgandan so'ng, 1C: Enterprise 8 tizimining buxgalteriya dasturlarida shaxsiy daromad solig'ini navbatdagi hisoblashda etishmayotgan summa avtomatik ravishda hisoblab chiqiladi va etishmayotgan summa ushlab qolinadi.

Agar soliqni to'lamaslik aniqlansa, soliqni ushlab qolish mumkin bo'lmaganda (agar xodim ishdan bo'shatilgan yoki soliq davri tugagan bo'lsa), tashkilot shaxsiy daromad solig'ini undira olmaydi. Rossiya Federatsiyasi Soliq kodeksining 226-moddasi 5-bandiga ko'ra, agar soliq to'lovchidan shaxsiy daromad solig'ining hisoblangan summasini ushlab qolishning iloji bo'lmasa, soliq agenti soliq to'lovchiga va uning joylashgan joyidagi soliq organiga xabar berishi shart. bu haqda va Rossiya Federal Soliq Xizmatining 2010 yil 11 iyuldagi MMV-7-3-son buyrug'i bilan tasdiqlangan 2-NDFL shaklidagi sertifikatdan foydalangan holda soliq miqdori to'g'risida yozma ravishda ro'yxatdan o'tish. [elektron pochta himoyalangan].

Buning uchun dasturda qog'oz yoki elektron shaklda 2-NDFL sertifikatini yaratish va uni soliq to'lovchiga va ro'yxatdan o'tgan joydagi soliq organiga yuborish kerak. 2011 yilgi holatlar uchun bu 2012 yil 31 yanvardan kechiktirmay amalga oshirilishi kerak.

Shaxsiy daromad solig'ini qaytarish

Haddan tashqari undirilgan soliq kam baholangan soliq bilan bir xil sabablarga ko'ra bo'lishi mumkin.

Ortiqcha to'langan va undirilgan soliqlarni qaytarish va hisobga olishning umumiy tartibi Rossiya Federatsiyasi Soliq kodeksining 79-moddasida ham belgilangan. Rossiya Federatsiyasi Soliq kodeksining 231-moddasi 1-bandining yangi tahriri (2011 yil 1 yanvardan kuchga kirgan) soliq agenti har qanday soliq uchun ortiqcha soliqni ushlab qolgan jismoniy shaxsga shaxsiy daromad solig'ini qaytarish qoidalarini aniqlab berdi. sabab.

Agar ortiqcha ushlab qolingan soliqning sababi chegirmalar yoki daromadlar holatining o'zgarganligi bo'lsa, soliq agenti joriy yil boshidan o'zi ilgari ortiqcha soliq ushlab qolgan jismoniy shaxsni har bir bunday fakt to'g'risida xabardor qilishi shart. agentga ma'lum bo'lgan kundan boshlab 10 ish kuni ichida. Bunda shaxsiy daromad solig'ining ortiqcha ushlab qolingan summasi ko'rsatiladi. Xabarning shakli tartibga solinmagan va o'zboshimchalik bilan bo'lishi mumkin.

Ortiqcha ushlab qolingan soliq summasi soliq to'lovchining yozma arizasi asosida qaytariladi (Rossiya Federatsiyasi Soliq kodeksining 231-moddasi 1-bandi). Shuning uchun biz soliq agentlariga (ish beruvchilarga) xabarda bunday ariza yozish zarurligi haqida iborani kiritishni tavsiya qilamiz. Shuni ham ta'kidlash kerakki, soliq to'lovchiga ortiqcha ushlab qolingan soliq summasini faqat naqd pulsiz shaklda qaytarish mumkin. Shuning uchun soliq to'lovchining arizasida unga tegishli mablag'lar o'tkazilishi kerak bo'lgan bank hisobvarag'i ko'rsatilishi kerak.

Xabar soliq to'lovchiga berilishi yoki pochta orqali yuborilishi mumkin.

O'tgan yili Rossiya Federatsiyasining Soliq kodeksida soliq to'lovchini ortiqcha to'langan soliq to'g'risida o'z vaqtida xabardor qilish talabi soliq to'lovchidan shaxsiy daromad solig'ini ortiqcha ushlab qolish faktini aniqlashni tartibga solish bilan birga kelmaydi. daromad. Soliq agentining soliq to'lovchiga xabar bermaganligi uchun javobgarligi ham nazarda tutilmagan.

Soliq to'lovchidan shaxsiy daromad solig'ining ortiqcha ushlab qolingan summasini qaytarish to'g'risidagi arizani olgandan so'ng, ish beruvchi uni qaysi mablag'lar hisobidan qaytarish to'g'risida qaror qabul qiladi. Qaytarilishi ushbu soliq to'lovchi uchun ham, agent daromadidan soliq ushlab qoladigan boshqa soliq to'lovchilar uchun ham kelajakdagi to'lovlar hisobiga Rossiya Federatsiyasining byudjet tizimiga o'tkazilishi kerak bo'lgan shaxsiy daromad solig'i summalari hisobidan amalga oshirilishi mumkin (3-band). Rossiya Federatsiyasi Soliq kodeksining 231-moddasi 1-bandi). Qaytarilgan soliq miqdori va uni qaytarish muddatidan kelib chiqib, qanday qilib qaytarish kerakligi tanlanadi. Agent soliq to'lovchidan tegishli ariza olingan kundan boshlab uch oy ichida soliqni soliq to'lovchiga qaytarishi shart. Joriy yil boshidan soliq agentiga soliq organidan mablag‘ kelib tushishini kutmasdan, ortiqcha to‘langan soliqni o‘z mablag‘lari hisobidan qaytarish huquqi qonuniy ravishda berilgan (Soliq kodeksining 231-moddasi 1-bandi 9-bandi). Rossiya Federatsiyasi). Biroq, Rossiya Moliya vazirligi qayta-qayta eslatib o'tdi (Rossiya Moliya vazirligining 2010 yil 11 maydagi 03-04-06 / 9-94-sonli xatlari, 2009 yil 25 avgustdagi 03-04-06-son. 01/222) shaxsiy daromad solig'ini faqat ushbu jismoniy shaxsning to'lovlaridan ushlab qolingan soliq summalari hisobiga qaytarish kerak.

1C: Enterprise 8 da shaxsiy daromad solig'ini qaytarish uchun siz ma'lumotlar bazasiga hujjat kiritishingiz kerak. Shaxsiy daromad solig'ini qaytarish: "1C: ZUP 8" dasturining ish stoli-> xatcho'p Soliqlar va badallar -> Shaxsiy daromad solig'ini qaytarish(1-rasm).

Guruch. bitta

E'lon qilingan hujjat asosida pul o'tkazilishi kerak: Menyu Harakat -> Asosan -> To'lanadigan ish haqi(2-rasm).

Guruch. 2

Ammo, iltimos, diqqat qiling - ortiqcha ushlab qolingan soliq haqida xabar bermaslik uchun javobgarlik yo'q. Bundan tashqari, xabardor xodim shaxsiy daromad solig'ini qaytarishni talab qilmaydi. Ya'ni, agar xodim ishlashni davom ettirsa va soliqni qaytarish uchun ariza topshirmagan bo'lsa, 1C: Enterprise 8 dasturlarida shaxsiy daromad solig'ini keyingi hisob-kitoblar paytida shaxsiy daromad solig'ini hisoblashda ortiqcha to'langan summa avtomatik ravishda hisobga olinadi. Rossiya Federatsiyasining Soliq kodeksida keyingi soliq davrida ortiqcha ushlab qolingan soliqni hisobga olishni davom ettirish taqiqlanmagan. Masalan, dekabr oyida xodimning shaxsiy daromad solig'ini ortiqcha to'laganligi aniqlangan. Bu holat 2011 yilda uchinchi farzandi yoki nogiron bolasi bo'lgan xodimlar uchun bo'ladi. Eslatib o'tamiz, 2011 yil 21 noyabrdagi 330-FZ-sonli Federal qonuni bolalar uchun shaxsiy daromad solig'i bo'yicha standart chegirmalarni retroaktiv tarzda, ya'ni 2011 yil 1 yanvardan boshlab oshirdi.

Agar xodimlar ariza topshirsa va bolaning nogironligi yoki oilada uchinchi ekanligini ko'rsatadigan hujjatlarni taqdim etsa, 01/01/2011 yildan boshlab ushbu ajratmalar to'g'risidagi ma'lumotlarni kiritish kerak bo'ladi (3-rasm). Foyda oling Bolalar uchun ajratmalar tahrirlash yordamchisi uchinchi va keyingi bolalar uchun ajratmalarni almashtirishni osonlashtirish. "1C: Ish haqi va HR 8" dasturining ish stolida yordamchiga qo'ng'iroq qilish buyruqlari -> yorlig'i soliqlar -> Bolalar uchun ajratmalarni tahrirlash va menyuda Soliqlar va badallar.

Guruch. 3

Agar nogiron bola uchun chegirma allaqachon amalga oshirilgan bo'lsa, uning qiymati avtomatik ravishda o'zgaradi. Bu xodimlar soliqqa tortiladi. Xodimlarning vaqti bo'lmasligi yoki ularga shaxsiy daromad solig'ini qaytarish uchun ariza berishni xohlamasliklari mumkin. IFTSga 2-NDFL hisobotini topshirishda soliq agenti u erda ortiqcha to'lov miqdorini ko'rsatadi. Soliq to'lovchi soliqni qaytarish uchun IFTSga murojaat qila olmaydi. Soliq agenti - tashkilot 2012 yilda hisob-kitobda ortiqcha to'lov miqdorini hisoblashni davom ettirishi mumkin. Ushbu yondashuv 1C: Enterprise 8 dasturlarida qo'llaniladi.

Agar xodim tashkilotda ishlamay qolganda shaxsiy daromad solig'ining ortiqcha to'langanligi aniqlansa, soliq agenti soliq davri oxirida soliqning ortiqcha to'langanligi to'g'risida 2-NDFL hisobotida soliq organiga xabar beradi va soliq to'lovchini xabardor qiladi. bu haqda va soliq to'lovchi ortiqcha ushlab qolingan summalarni qaytarishi kerak yashash joyidagi soliq idorasiga murojaat qiling.

Rossiya Federatsiyasi rezidenti maqomini olishda soliqlarni qayta hisoblash

Soliq to'lovchining maqomi norezidentdan Rossiya Federatsiyasi rezidentiga o'zgargan taqdirda shaxsiy daromad solig'ining ortiqcha ushlab qolingan miqdori mavjud. Norezident shaxsiy daromad solig'ini 30% stavkada to'laydi. Jismoniy shaxs Rossiya Federatsiyasining soliq rezidenti sifatida tan olingandan so'ng, ushbu daromadlar Rossiya Federatsiyasi Soliq kodeksining 224-moddasi 1-bandiga muvofiq 13% stavkada soliqqa tortiladi.

2011 yilgacha bunday ortiqcha to'lovlar qaytarilar edi. Qonunchilikdagi o'zgarishlar foydalanuvchilarni chalg'itdi. Soliq to'lovchi maqomining o'zgarishi munosabati bilan yuzaga kelgan shaxsiy daromad solig'i bo'yicha ortiqcha to'lovlarni qaytarishni taqiqlash soliqni 13% stavkada qayta hisoblash va ortiqcha to'lovni hisobga olish shart emasligini anglatmaydi. keyingi hisob-kitoblar.

Rossiya Moliya vazirligining 12.08.2011 yildagi 03-04-08 / 4-146-sonli xatlari va Rossiya Federal soliq xizmatining 09.06.2011 yildagi ED-4-3 / 9150-sonli xatlarida soliq agenti hisoblab chiqadi, shaxsiy daromad solig'i summalarini soliq to'lovchining daromadlarni to'lashning har bir sanasi uchun belgilangan soliq maqomini hisobga olgan holda Rossiya Federatsiyasi byudjet tizimiga ushlab turadi va to'laydi. Muayyan sanada norezident maqomining rezident maqomiga o'zgarishini aniqlagan holda, shaxsiy daromad solig'ini hisoblashda u ilgari 30% stavka bo'yicha hisoblangan summalarni hisobga oladi.

1C: Enterprise 8 dasturlari foydalanuvchilari bu holatda hech narsa qilishlari shart emas. Faqat soliq to'lovchi maqomining o'zgarishini ko'rsatish kifoya va shaxsiy daromad solig'ini hisoblashda qayta hisoblash avtomatik ravishda amalga oshiriladi.

Rossiya Moliya vazirligining 2010 yil 22 noyabrdagi 03-04-06 / 6-273-sonli maktubida soliqni qaytarish faqat Federal Soliq xizmatida amalga oshirilishi mumkin bo'lgan ikkita holat ko'rsatilgan: rezidentning maqomining o'zgarishi. rossiya Federatsiyasi, mulkni chegirib tashlash.

Agar xodim soliq davrining birinchi oyidan boshlab mol-mulk solig'i bo'yicha chegirma olish uchun ish beruvchiga murojaat qilsa, chegirma ariza berilgan oydan boshlab amalga oshiriladi.

Ortiqcha ushlab qolingan soliqni qaytarish soliq organi tomonidan soliq to‘lovchi soliq davri natijalari bo‘yicha inspeksiyaga soliq deklaratsiyasini taqdim etganda amalga oshirilishi mumkin.

Moliya vazirligi o‘z xatlarida soliq to‘lovchining mol-mulk solig‘ini chegirib tashlash to‘g‘risidagi so‘rovi va soliq organidan tegishli tasdiqnoma olingunga qadar belgilangan tartibda ushlab qolingan soliq summalari “noto‘g‘ri ushlab qolinmagan”ligini qayta-qayta ta’kidlaydi.

Biroq, Rossiya Federal Soliq xizmati vakillari, 09.06.2011 yildagi ED-4-3 / 9150-sonli xatida, Rossiya Federatsiyasi rezidenti maqomini o'zgartirganda, ortiqcha ushlab qolingan soliqni qaytarish amalga oshirilishi mumkinligini ko'rsatadi. soliq agenti-ish beruvchi tomonidan ushbu soliq davrida.

Rossiya Moliya vazirligining 2011 yil 28 sentyabrdagi N 03-04-06 / 6-242-sonli xatida Soliq va bojxona tarif siyosati departamenti direktorining o'rinbosari S.V. Razgulin Federal Soliq xizmatining yuqoridagi xati deb javob beradi. Rossiya Moliya vazirligiga tegishli tushuntirishlar berilgan so'rov. Va Moliya vazirligining 2011 yil 12 avgustdagi 03-04-08 / 4-146-sonli Federal Soliq xizmati so'roviga javoban berilgan xatida, moddaning 1.1-bandiga muvofiq, aniq ko'rsatilgan. Rossiya Federatsiyasi Soliq kodeksining 231-moddasi, qoidalari 2011 yil 1 yanvardan kuchga kirgan. , Rossiya Federatsiyasining rezidenti maqomiga muvofiq soliq to'lovchiga shaxsiy daromad solig'i summasini qaytarib berish tomonidan sotib olingan. u yashash joyi (yashash joyi) bo'yicha ro'yxatga olingan soliq organi tomonidan amalga oshiriladi. Qaytarilish soliq to'lovchi belgilangan soliq davri oxirida soliq deklaratsiyasini, shuningdek ushbu soliq davrida Rossiya Federatsiyasining soliq rezidenti maqomini tasdiqlovchi hujjatlarni Soliq kodeksining 78-moddasida belgilangan tartibda taqdim etganda amalga oshiriladi. Rossiya Federatsiyasi kodeksi.

Shunday qilib, agar tashkilot xodimi Rossiya Federatsiyasining soliq rezidenti maqomini olgan bo'lsa, soliqni qaytarish soliq davri oxirida soliq organi tomonidan amalga oshiriladi.

1C: Enterprise 8 dasturlari foydalanuvchilari faqat soliq to'lovchi maqomini o'zgartirish sanasini ko'rsatishi kerak va shaxsiy daromad solig'ini hisoblashda qayta hisoblash avtomatik ravishda amalga oshiriladi.

Shaxsiy daromad solig'ini undirish va qaytarish tartibi Rossiya Federatsiyasi Soliq kodeksining 231-moddasi bilan tartibga solinadi. Soliq to'lovchilarda ko'plab savollar bor, shuning uchun biz eng keng tarqalgan holatlarga e'tibor qaratamiz, shuningdek, 1C: Enterprise 8 tizimi dasturlarida shaxsiy daromad solig'ini qayta hisoblash, yig'ish va qaytarish bo'yicha harakatlarni qanday aks ettirish bo'yicha tavsiyalar beramiz.

Shaxsiy daromad solig'ini qayta hisoblash: kerak bo'lganda, "1C: Enterprise 8" da qanday aks ettirish kerak

Qo'shimcha soliq to'lovi

Shaxsiy daromad solig'ini undirishning amaldagi qoidalari o'zgarmadi. Shuning uchun, agar soliq agenti biron bir sababga ko'ra jismoniy shaxsning daromadidan shaxsiy daromad solig'ini ushlab qolmagan yoki soliqni to'liq ushlab turmagan bo'lsa, unda etishmayotgan summalar soliq to'lovchidan undirilishi kerak. Soliqning kam to'lanishi quyidagi sabablarga ko'ra yuzaga kelishi mumkin:

- noto'g'ri, agar ular qo'shimcha chegirma bergan bo'lsa yoki daromad kodini noto'g'ri ko'rsatgan bo'lsa;

- oldingi davr uchun qayta hisob-kitoblar bo'lib, daromad ko'paydi;

- jismoniy shaxs soliq rezidenti maqomini yo'qotgan.

Agar xodim ishlashda, daromad olishda davom etsa, xatoni tuzatgandan so'ng, maqomni qayta hisoblab chiqqandan yoki o'zgartirgandan so'ng, 1C: Enterprise 8 tizimining buxgalteriya dasturlarida shaxsiy daromad solig'ini navbatdagi hisoblashda etishmayotgan summa avtomatik ravishda hisoblab chiqiladi va etishmayotgan summa ushlab qolinadi.

Agar soliqni to'lamaslik aniqlansa, soliqni ushlab qolish mumkin bo'lmaganda (agar xodim ishdan bo'shatilgan yoki soliq davri tugagan bo'lsa), tashkilot shaxsiy daromad solig'ini undira olmaydi. Rossiya Federatsiyasi Soliq kodeksining 226-moddasi 5-bandiga ko'ra, agar soliq to'lovchidan shaxsiy daromad solig'ining hisoblangan summasini ushlab qolishning iloji bo'lmasa, soliq agenti soliq to'lovchiga va uning joylashgan joyidagi soliq organiga xabar berishi shart. bu haqda va Rossiya Federal Soliq Xizmatining 2010 yil 11 iyuldagi MMV-7-3-son buyrug'i bilan tasdiqlangan 2-NDFL shaklidagi sertifikatdan foydalangan holda soliq miqdori to'g'risida yozma ravishda ro'yxatdan o'tish. [elektron pochta himoyalangan]

Buning uchun dasturda qog'oz yoki elektron shaklda 2-NDFL sertifikatini yaratish va uni soliq to'lovchiga va ro'yxatdan o'tgan joydagi soliq organiga yuborish kerak. 2011 yilgi holatlar uchun bu 2012 yil 31 yanvardan kechiktirmay amalga oshirilishi kerak.

Shaxsiy daromad solig'ini qaytarish

Haddan tashqari undirilgan soliq kam baholangan soliq bilan bir xil sabablarga ko'ra bo'lishi mumkin.

Ortiqcha to'langan va undirilgan soliq summalarini qaytarish va hisobga olishning umumiy tartibi Rossiya Federatsiyasi Soliq kodeksining 78 va 79-moddalarida belgilanadi. Rossiya Federatsiyasi Soliq kodeksining 231-moddasi 1-bandining yangi tahriri (2011 yil 1 yanvardan kuchga kirgan) soliq agenti har qanday soliq uchun ortiqcha soliqni ushlab qolgan jismoniy shaxsga shaxsiy daromad solig'ini qaytarish qoidalarini aniqlab berdi. sabab.

Agar ortiqcha ushlab qolingan soliqning sababi chegirmalar yoki daromadlar holatining o'zgarganligi bo'lsa, soliq agenti joriy yil boshidan o'zi ilgari ortiqcha soliq ushlab qolgan jismoniy shaxsni har bir bunday fakt to'g'risida xabardor qilishi shart. agentga ma'lum bo'lgan kundan boshlab 10 ish kuni ichida. Bunda shaxsiy daromad solig'ining ortiqcha ushlab qolingan summasi ko'rsatiladi. Xabarning shakli tartibga solinmagan va o'zboshimchalik bilan bo'lishi mumkin.

Ortiqcha ushlab qolingan soliq summasi soliq to'lovchining yozma arizasi asosida qaytariladi (Rossiya Federatsiyasi Soliq kodeksining 231-moddasi 1-bandi). Shuning uchun biz soliq agentlariga (ish beruvchilarga) xabarda bunday ariza yozish zarurligi haqida iborani kiritishni tavsiya qilamiz. Shuni ham ta'kidlash kerakki, soliq to'lovchiga ortiqcha ushlab qolingan soliq summasini faqat naqd pulsiz shaklda qaytarish mumkin. Shuning uchun soliq to'lovchining arizasida unga tegishli mablag'lar o'tkazilishi kerak bo'lgan bank hisobvarag'i ko'rsatilishi kerak.

Xabar soliq to'lovchiga berilishi yoki pochta orqali yuborilishi mumkin.

O'tgan yili Rossiya Federatsiyasining Soliq kodeksida soliq to'lovchini ortiqcha to'langan soliq to'g'risida o'z vaqtida xabardor qilish talabi soliq to'lovchidan shaxsiy daromad solig'ini ortiqcha ushlab qolish faktini aniqlashni tartibga solish bilan birga kelmaydi. daromad. Soliq agentining soliq to'lovchiga xabar bermaganligi uchun javobgarligi ham nazarda tutilmagan.

Soliq to'lovchidan shaxsiy daromad solig'ining ortiqcha ushlab qolingan summasini qaytarish to'g'risidagi arizani olgandan so'ng, ish beruvchi uni qaysi mablag'lar hisobidan qaytarish to'g'risida qaror qabul qiladi. Qaytarilishi ushbu soliq to'lovchi uchun ham, agent daromadidan soliq ushlab qoladigan boshqa soliq to'lovchilar uchun ham kelajakdagi to'lovlar hisobiga Rossiya Federatsiyasining byudjet tizimiga o'tkazilishi kerak bo'lgan shaxsiy daromad solig'i summalari hisobidan amalga oshirilishi mumkin (3-band). Rossiya Federatsiyasi Soliq kodeksining 231-moddasi 1-bandi). Qaytarilgan soliq miqdori va uni qaytarish muddatidan kelib chiqib, qanday qilib qaytarish kerakligi tanlanadi. Agent soliq to'lovchidan tegishli ariza olingan kundan boshlab uch oy ichida soliqni soliq to'lovchiga qaytarishi shart. Joriy yil boshidan soliq agentiga soliq organidan mablag‘ kelib tushishini kutmasdan, ortiqcha to‘langan soliqni o‘z mablag‘lari hisobidan qaytarish huquqi qonuniy ravishda berilgan (Soliq kodeksining 231-moddasi 1-bandi 9-bandi). Rossiya Federatsiyasi). Biroq, Rossiya Moliya vazirligi qayta-qayta eslatib o'tdi (Rossiya Moliya vazirligining 2010 yil 11 maydagi 03-04-06 / 9-94-sonli xatlari, 2009 yil 25 avgustdagi 03-04-06-son. 01/222) shaxsiy daromad solig'ini faqat ushbu jismoniy shaxsning to'lovlaridan ushlab qolingan soliq summalari hisobiga qaytarish kerak.

1C: Enterprise 8 da shaxsiy daromad solig'ini qaytarish uchun siz ma'lumotlar bazasiga hujjat kiritishingiz kerak. Shaxsiy daromad solig'ini qaytarish: "1C: ZUP 8" dasturining ish stoli-> xatcho'p Soliqlar va badallar -> Shaxsiy daromad solig'ini qaytarish(1-rasm).

Guruch. bitta

E'lon qilingan hujjat asosida pul o'tkazilishi kerak: Menyu Harakat -> Asosan -> To'lanadigan ish haqi(2-rasm).

Guruch. 2

Ammo, iltimos, diqqat qiling - ortiqcha ushlab qolingan soliq haqida xabar bermaslik uchun javobgarlik yo'q. Bundan tashqari, xabardor xodim shaxsiy daromad solig'ini qaytarishni talab qilmaydi. Ya'ni, agar xodim ishlashni davom ettirsa va soliqni qaytarish uchun ariza topshirmagan bo'lsa, 1C: Enterprise 8 dasturlarida shaxsiy daromad solig'ini keyingi hisob-kitoblar paytida shaxsiy daromad solig'ini hisoblashda ortiqcha to'langan summa avtomatik ravishda hisobga olinadi. Rossiya Federatsiyasining Soliq kodeksida keyingi soliq davrida ortiqcha ushlab qolingan soliqni hisobga olishni davom ettirish taqiqlanmagan. Masalan, dekabr oyida xodimning shaxsiy daromad solig'ini ortiqcha to'laganligi aniqlangan. Bu holat 2011 yilda uchinchi farzandi yoki nogiron bolasi bo'lgan xodimlar uchun bo'ladi. Eslatib o'tamiz, 2011 yil 21 noyabrdagi 330-FZ-sonli Federal qonuni bolalar uchun shaxsiy daromad solig'i bo'yicha standart chegirmalarni retroaktiv tarzda, ya'ni 2011 yil 1 yanvardan boshlab oshirdi.

Agar xodimlar ariza topshirsa va bolaning nogironligi yoki oilada uchinchi ekanligini ko'rsatadigan hujjatlarni taqdim etsa, 01/01/2011 yildan boshlab ushbu ajratmalar to'g'risidagi ma'lumotlarni kiritish kerak bo'ladi (3-rasm). Foyda oling Bolalar uchun ajratmalar tahrirlash yordamchisi uchinchi va keyingi bolalar uchun ajratmalarni almashtirishni osonlashtirish. "1C: Ish haqi va HR 8" dasturining ish stolida yordamchiga qo'ng'iroq qilish buyruqlari -> yorlig'i soliqlar -> Bolalar uchun ajratmalarni tahrirlash va menyuda Soliqlar va badallar.

Guruch. 3

Agar nogiron bola uchun chegirma allaqachon amalga oshirilgan bo'lsa, uning qiymati avtomatik ravishda o'zgaradi. Bu xodimlar soliqqa tortiladi. Xodimlarning vaqti bo'lmasligi yoki ularga shaxsiy daromad solig'ini qaytarish uchun ariza berishni xohlamasliklari mumkin. IFTSga 2-NDFL hisobotini topshirishda soliq agenti u erda ortiqcha to'lov miqdorini ko'rsatadi. Soliq to'lovchi soliqni qaytarish uchun IFTSga murojaat qila olmaydi. Soliq agenti - tashkilot 2012 yilda hisob-kitobda ortiqcha to'lov miqdorini hisoblashni davom ettirishi mumkin. Ushbu yondashuv 1C: Enterprise 8 dasturlarida qo'llaniladi.

Agar xodim tashkilotda ishlamay qolganda shaxsiy daromad solig'ining ortiqcha to'langanligi aniqlansa, soliq agenti soliq davri oxirida soliqning ortiqcha to'langanligi to'g'risida 2-NDFL hisobotida soliq organiga xabar beradi va soliq to'lovchini xabardor qiladi. bu haqda va soliq to'lovchi ortiqcha ushlab qolingan summalarni qaytarishi kerak yashash joyidagi soliq idorasiga murojaat qiling.

Rossiya Federatsiyasi rezidenti maqomini olishda soliqlarni qayta hisoblash

Soliq to'lovchining maqomi norezidentdan Rossiya Federatsiyasi rezidentiga o'zgargan taqdirda shaxsiy daromad solig'ining ortiqcha ushlab qolingan miqdori mavjud. Norezident shaxsiy daromad solig'ini 30% stavkada to'laydi. Jismoniy shaxs Rossiya Federatsiyasining soliq rezidenti sifatida tan olingandan so'ng, ushbu daromadlar Rossiya Federatsiyasi Soliq kodeksining 224-moddasi 1-bandiga muvofiq 13% stavkada soliqqa tortiladi.

2011 yilgacha bunday ortiqcha to'lovlar qaytarilar edi. Qonunchilikdagi o'zgarishlar foydalanuvchilarni chalg'itdi. Soliq to'lovchi maqomining o'zgarishi munosabati bilan yuzaga kelgan shaxsiy daromad solig'i bo'yicha ortiqcha to'lovlarni qaytarishni taqiqlash soliqni 13% stavkada qayta hisoblash va ortiqcha to'lovni hisobga olish shart emasligini anglatmaydi. keyingi hisob-kitoblar.

Rossiya Moliya vazirligining 12.08.2011 yildagi 03-04-08 / 4-146-sonli xatlari va Rossiya Federal soliq xizmatining 09.06.2011 yildagi ED-4-3 / 9150-sonli xatlarida soliq agenti hisoblab chiqadi, shaxsiy daromad solig'i summalarini soliq to'lovchining daromadlarni to'lashning har bir sanasi uchun belgilangan soliq maqomini hisobga olgan holda Rossiya Federatsiyasi byudjet tizimiga ushlab turadi va to'laydi. Muayyan sanada norezident maqomining rezident maqomiga o'zgarishini aniqlagan holda, shaxsiy daromad solig'ini hisoblashda u ilgari 30% stavka bo'yicha hisoblangan summalarni hisobga oladi.

1C: Enterprise 8 dasturlari foydalanuvchilari bu holatda hech narsa qilishlari shart emas. Faqat soliq to'lovchi maqomining o'zgarishini ko'rsatish kifoya va shaxsiy daromad solig'ini hisoblashda qayta hisoblash avtomatik ravishda amalga oshiriladi.

Rossiya Moliya vazirligining 2010 yil 22 noyabrdagi 03-04-06 / 6-273-sonli maktubida soliqni qaytarish faqat Federal Soliq xizmatida amalga oshirilishi mumkin bo'lgan ikkita holat ko'rsatilgan: rezidentning maqomining o'zgarishi. rossiya Federatsiyasi, mulkni chegirib tashlash.

Agar xodim soliq davrining birinchi oyidan boshlab mol-mulk solig'i bo'yicha chegirma olish uchun ish beruvchiga murojaat qilsa, chegirma ariza berilgan oydan boshlab amalga oshiriladi.

Ortiqcha ushlab qolingan soliqni qaytarish soliq organi tomonidan soliq to‘lovchi soliq davri natijalari bo‘yicha inspeksiyaga soliq deklaratsiyasini taqdim etganda amalga oshirilishi mumkin.

Moliya vazirligi o‘z xatlarida soliq to‘lovchining mol-mulk solig‘ini chegirib tashlash to‘g‘risidagi so‘rovi va soliq organidan tegishli tasdiqnoma olingunga qadar belgilangan tartibda ushlab qolingan soliq summalari “noto‘g‘ri ushlab qolinmagan”ligini qayta-qayta ta’kidlaydi.

Biroq, Rossiya Federal Soliq xizmati vakillari, 09.06.2011 yildagi ED-4-3 / 9150-sonli xatida, Rossiya Federatsiyasi rezidenti maqomini o'zgartirganda, ortiqcha ushlab qolingan soliqni qaytarish amalga oshirilishi mumkinligini ko'rsatadi. soliq agenti-ish beruvchi tomonidan ushbu soliq davrida.

Rossiya Moliya vazirligining 2011 yil 28 sentyabrdagi N 03-04-06 / 6-242-sonli xatida Soliq va bojxona tarif siyosati departamenti direktorining o'rinbosari S.V. Razgulin Federal Soliq xizmatining yuqoridagi xati deb javob beradi. Rossiya Moliya vazirligiga tegishli tushuntirishlar berilgan so'rov. Va Moliya vazirligining 2011 yil 12 avgustdagi 03-04-08 / 4-146-sonli Federal Soliq xizmati so'roviga javoban berilgan xatida, moddaning 1.1-bandiga muvofiq, aniq ko'rsatilgan. Rossiya Federatsiyasi Soliq kodeksining 231-moddasi, qoidalari 2011 yil 1 yanvardan kuchga kirgan. , Rossiya Federatsiyasining rezidenti maqomiga muvofiq soliq to'lovchiga shaxsiy daromad solig'i summasini qaytarib berish tomonidan sotib olingan. u yashash joyi (yashash joyi) bo'yicha ro'yxatga olingan soliq organi tomonidan amalga oshiriladi. Qaytarilish soliq to'lovchi belgilangan soliq davri oxirida soliq deklaratsiyasini, shuningdek ushbu soliq davrida Rossiya Federatsiyasining soliq rezidenti maqomini tasdiqlovchi hujjatlarni Soliq kodeksining 78-moddasida belgilangan tartibda taqdim etganda amalga oshiriladi. Rossiya Federatsiyasi kodeksi.

Shunday qilib, agar tashkilot xodimi Rossiya Federatsiyasining soliq rezidenti maqomini olgan bo'lsa, soliqni qaytarish soliq davri oxirida soliq organi tomonidan amalga oshiriladi.

1C: Enterprise 8 dasturlari foydalanuvchilari faqat soliq to'lovchi maqomini o'zgartirish sanasini ko'rsatishi kerak va shaxsiy daromad solig'ini hisoblashda qayta hisoblash avtomatik ravishda amalga oshiriladi.

Jismoniy shaxsning daromadidan soliq undirish San'atning talablari bilan belgilanadi. Soliq kodeksining 231-moddasi. Ko'pincha, agar siz foiz yoki miqdorni o'zgartirishingiz kerak bo'lsa, savollar tug'iladi, shuning uchun biz bu erda asosiylariga javob beramiz va qanday sarflashni aytamiz. 1C ZUPda shaxsiy daromad solig'ini qayta hisoblash.

Zarur bo'lishi mumkin bo'lgan uchta asosiy nuqta mavjud 1C ZUP 3 shaxsiy daromad solig'ini qayta hisoblash. Keling, ularning har biri haqida ko'proq gaplashaylik.

Qo'shimcha soliq to'lovi

Shaxsiy daromad solig'i noto'g'ri hisoblangan vaqt quyidagi hollarda yuzaga kelishi mumkin:

- qo'shimcha ajratmalar yoki noto'g'ri ko'rsatilgan xarajatlar kodi bilan bog'liq oddiy xato;

- o'tgan davr uchun ish haqini qayta hisoblash va tegishli ravishda soliqni oshirish;

- jismoniy shaxs soliq to'lash bo'yicha rezident maqomini yo'qotgan.

1C 8.2 ZUPda shaxsiy daromad solig'ini qayta hisoblash xodimni 2-NDFL sertifikati bilan tanishtirish asosida amalga oshiriladi.

Ortiqcha ushlab qolingan shaxsiy daromad solig'ini qaytarish

Sabablari avvalgi holatda bo'lgani kabi bir xil bo'lishi mumkin. Soliq qayta hisoblab chiqilishi haqida xabar jismoniy shaxsga pochta orqali yuboriladi yoki shaxsan topshiriladi. Shu bilan birga, soliq stavkasini o'zgartirish to'g'risidagi ma'lumotlar amalga oshirilmaganligi uchun soliq agentining javobgarligi yo'q.

Haddan tashqari to'langan soliqni qaytarish uchun, ya'ni 1C 8.3 ZUPda shaxsiy daromad solig'ini qayta hisoblash uchun siz "Soliqlar va badallar" yorlig'ida yaratilgan hujjatni joylashtirishingiz kerak:

Bunday hujjatni yaratganingizdan so'ng, kerakli miqdordagi pulni o'tkazishingiz kerak: Harakat - Asosan - To'lanadigan ish haqi.

Ko'pincha soliq imtiyozlari xodimning uchinchi farzandining tug'ilishi to'g'risida o'z vaqtida ma'lumot bermaganligi bilan bog'liq. Bunday holda, siz 1C ning har bir litsenziyalangan versiyasida oldindan o'rnatilgan Child Deduction Editing Assistant kabi ichki vositadan foydalanishingiz mumkin.

Ishonchimiz komilki, 1C da bunday operatsiyalarni bajarishda hech qanday muammo bo'lmasligi kerak. Birlashtirilgan shakllar va qulay yordam sizga eng qiyin vaziyatni ham engishga yordam beradi.

Xodim daromad olganida, tashkilot soliq agenti sifatida xodimning soliqqa tortiladigan daromadidan shaxsiy daromad solig'ini hisoblashi, uni ushlab turishi va ushlab qolingan summani byudjetga o'tkazishi shart (Rossiya Federatsiyasi Soliq kodeksining 226-moddasi 1-bandi). federatsiyasi).

Haddan tashqari ushlab qolingan shaxsiy daromad solig'i quyidagi hollarda yuzaga keladi:

- Chegirmalar orqaga qarab beriladi.

- Maqomini norezidentdan rezidentga o'zgartirganda.

- Har qanday qayta hisob-kitoblarni bajaring. Misol uchun, xodimga bir oylik ish haqi hisoblanganda va keyinroq unga maoshsiz ta'til berilganligi ma'lum bo'ldi.

Chegirmalar orqaga qarab beriladi

Xodim chegirmani bekor qilish uchun ariza yozganida, misoldan foydalanib, qanday qilib keraksiz hisobga olinishini ko'rib chiqing. Boshqa hollarda, siz ham xuddi shunday harakat qilishingiz kerak.

Misol uchun, xodim chegirma uchun arizani yanvar oyida emas, balki mart oyida topshirgan. Yanvar, fevral oylari uchun ish haqi allaqachon hisoblab chiqilgan va shaxsiy daromad solig'i hisoblab chiqilgan.

1C ZUP 3.0 (2.5) da shaxsiy daromad solig'i bo'yicha standart soliq imtiyozlari huquqini qanday ro'yxatdan o'tkazish kerak, videomizga qarang:

Tadbirning birinchi versiyasi: joriy oy uchun shaxsiy daromad solig'ining umumiy miqdori ijobiy bo'lganda

1C 8.3 ZUP 3.0 da 2016 yil yanvar oyi uchun ish haqini hisoblash shunday ko'rinadi: soliqqa tortiladigan daromad 16500 rublni tashkil qiladi. va undagi soliq 2145 rublni tashkil qiladi. Shunga o'xshash hisob-kitob 2016 yil fevral uchun bo'ladi:

2016 yil mart oyida xodim bitta bola uchun chegirma uchun ariza yozadi:

2016 yil mart oyi uchun ish haqini hisoblashda shaxsiy daromad solig'i yorlig'iga e'tibor bering. "Hisoblashlar" yorlig'ida hisoblash yanvar va fevral oylarida bo'lgani kabi bo'ladi:

Birinchidan, biz 1400 rubl miqdorida chegirma qo'llanilganligini ko'ramiz. (Qo'llaniladigan chegirmalar ustuni to'ldirilgan). Ikkinchidan, 2016 yil mart oyidagi qatorga qo'shimcha ravishda, oldingi oylar uchun qatorlar mavjud. -182 rubl miqdorida soliq. chegirmani hisobga olgan holda qayta hisoblab chiqilishi kerak bo'lgan soliq summasiga to'g'ri keladi, ya'ni. 1400 * 13% = 182 rubl Shunday qilib, mart oyida shaxsiy daromad solig'i qayta hisoblab chiqiladi va yanvar va fevral oylari uchun soliq summalari hisobga olinadi. Mart oyi uchun ish haqini to'lashda soliq ushbu qayta hisob-kitobni hisobga olgan holda ushlab qolinadi:

1C 8.2 ZUP 2.5 da hisoblash bir xil bo'ladi. Farqi faqat chegirmalar to'g'risidagi ma'lumotlar qanday kiritilishida.

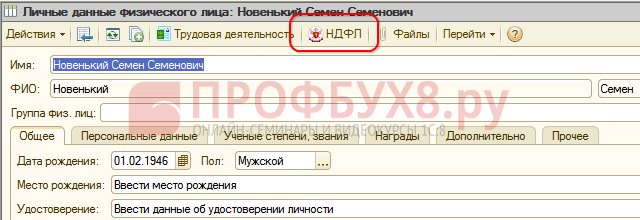

1C da ish haqi hisobi uchun ed. 2.5 Xodimga chegirmalarni tayinlash uchun siz jismoniy shaxsning kartasini ochishingiz kerak (Ish stoli - Kadrlar yozuvlari - Shuningdek qarang - Jismoniy shaxslar yoki xodimning kartasidan "Jismoniy shaxs haqida batafsil ma'lumot .." havolasi orqali o'ting), "" buyrug'ini bajaring. Yuqori buyruqlar panelidagi NDFL" buyrug'i:

Shaxsiy daromad solig'i bo'yicha ma'lumotlar oynasida chegirmalar to'g'risidagi ma'lumotlarni kiriting:

2016 yil mart oylari uchun ish haqini hisoblashda biz 2016 yil yanvar va fevral oylari uchun shaxsiy daromad solig'ini qayta hisoblashni ham ko'ramiz:

Biz mart oyi uchun ish haqini to'laymiz, hujjat tuzamiz va shaxsiy daromad solig'ini jamg'arish reestriga, byudjet bilan hisob-kitoblarga qaraymiz. Ushbu reestrda "Xarajat" ("minus") harakati turi bilan shaxsiy daromad solig'i ushlab turiladi:

Tashkilotlar tomonidan to'lanishi kerak bo'lgan ish haqi ochiq hujjatdagi "O'tish - shaxsiy daromad solig'i bo'yicha hisob-kitoblar" tugmasini bosish orqali byudjet hisob-kitoblari uchun shaxsiy daromad solig'i reestrida olingan yozuvlarni ko'rishingiz mumkin:

Hodisaning ikkinchi varianti: joriy oy uchun shaxsiy daromad solig'ining umumiy miqdori salbiy bo'lsa

Ko'rib chiqilayotgan misollarda 2016 yil mart oyi uchun soliq miqdori soliqning umumiy miqdorini uch oy davomida ijobiy holga keltirish uchun etarli edi. Biroq, joriy oy uchun soliq miqdori etarli bo'lmasligi mumkin bo'lgan holatlar mavjud va soliq oxir-oqibat salbiy bo'lib chiqadi.

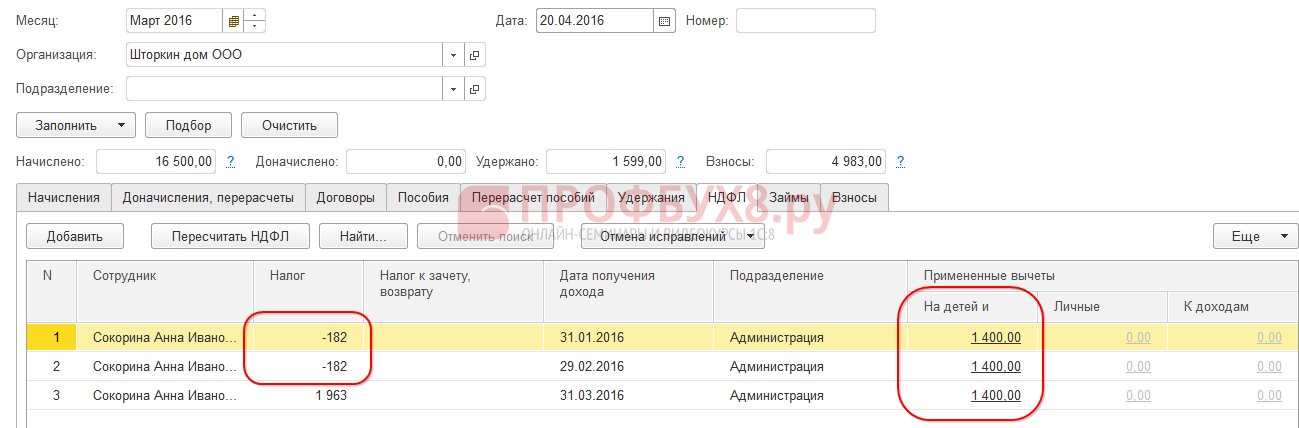

DA ZUP 3.0 masalan, xodim Sokorina A.I. mart oyida atigi bir kun ishlagan, qolgan vaqtda ish haqini saqlamasdan ta'tilga chiqqan.

Keyin, 2016 yil mart oyi uchun ish haqini hisoblashda u quyidagi hisob-kitoblarga ega bo'ladi:

Soliq solinadigan daromad 750 rublni tashkil qiladi, bu summadan shaxsiy daromad solig'i - 98 rubl. Ammo xodim chegirma olish huquqiga ega bo'lganligi sababli, u to'liq qo'llanilmaydi, faqat 98 rubl. Qolgan miqdor 182 - 98 \u003d 84 rubl. keyingi hisob-kitob oyiga o'tkaziladi. Yanvar va fevral oylari uchun to'lovlar keyingi oy uchun ham hisobga olinadi. Joriy hisob-kitobda hisobga olinishi mumkin bo'lmagan bunday summalar "Soliq hisobga olinadigan, qaytariladigan" ustunida ko'rsatiladi.

Agar ushbu ustun 1C ZUP 8.3 da ko'rinmasa, "Ko'proq - Shaklni o'zgartirish" tugmasi yordamida uning ko'rinishini yoqishingiz mumkin. Ushbu ustun har doim kuzatilishi kerak, chunki u ortiqcha ushlab turilgan shaxsiy daromad solig'i bo'yicha yozuvlarni saqlaydi. 1C 8.3 ZUP 3.0 dasturi bunday summalarni alohida qayd qiladi va ularni to'lash uchun taklif qilmaydi:

Keling, mart oyi uchun ish haqini to'laylik va to'lanishi kerak bo'lgan summa ushlab qolingan ortiqcha soliq miqdoriga ko'paymasligini va 750 rublga teng ekanligini ko'raylik:

Mart oyi uchun to'lov varaqasi yarataylik. Ortiqcha ushlab qolingan soliq summasi oy oxirida korxona uchun qarz sifatida qayd etiladi:

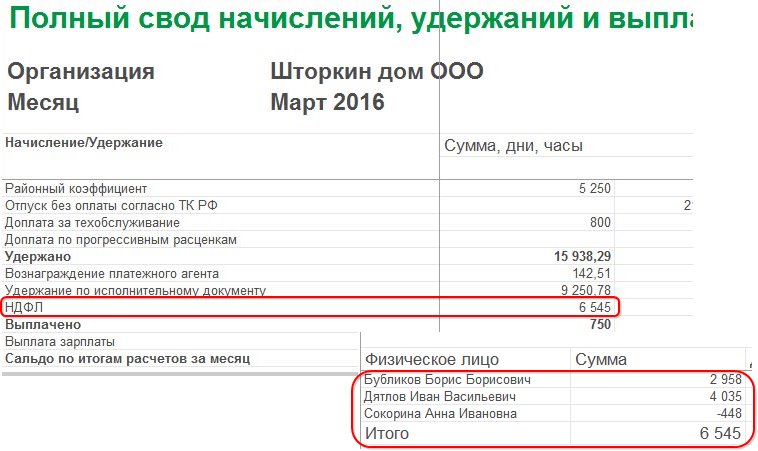

Keling, 2016 yil mart oyidagi ish haqining qisqacha mazmunini ko'rib chiqaylik, biz shaxsiy daromad solig'i chizig'iga qiziqamiz:

Ko'rib turganingizdek, shaxsiy daromad solig'ining umumiy miqdorida (6545 rubl) ortiqcha ushlab qolingan shaxsiy daromad solig'i (-448 rubl) bo'lgan miqdor mavjud bo'lib, u ushlab qolingan soliqqa ta'sir qilmasligi kerak. Qonunchilikka ko'ra, jismoniy shaxslardan olinadigan daromad solig'i summasini byudjetga o'tkazish zarur va kodda biz hisoblangan shaxsiy daromad solig'i summasini ko'ramiz. Shunday qilib, mart oyi uchun byudjetga o'tkaziladigan miqdor 448 rubl bo'lishi kerak. omborga qaraganda ko'proq.

Ish haqini to'lash bo'yicha bayonotda shaxsiy daromad solig'i 6993 rubl miqdorida o'tkazish uchun qayd etilgan, bu 448 rubl. kassadagidan ko'proq (6 545 + 448 = 6 993 rubl):

Keling, 2016 yil aprel oyidagi ish haqini hisoblab chiqamiz va shaxsiy daromad solig'i yorlig'ini ko'rib chiqamiz:

Xodim Sokorina A.I. uchun 448 rubl miqdoridagi ortiqcha ushlab qolingan shaxsiy daromad solig'i hisobdan chiqariladi. Endi ustundagi summa To'lanadigan soliq, qaytarilishi kerak ortiqcha belgisi bilan turadi:

Aprel oyidagi ish haqi varaqasida qarz ortiqcha ushlab qolingan shaxsiy daromad solig'ini o'z ichiga olmaydi. Shunday qilib, 448 rubl miqdorida. o'qildi. "Ma'lumotnoma" orqali ko'rsatilgan ma'lumotlar bizga bu haqda aytadi:

Biz 2016 yil aprel oyi uchun xodimlarga ish haqini to'laymiz:

Kod bo'yicha shaxsiy daromad solig'i miqdori 8 708 rublni tashkil etdi va 8 260 rubl miqdorida pul o'tkazish kerak, bu 448 rubl. kichikroq. Soliqning ushlab qolingan summasi ortiqcha ushlab qolingan shaxsiy daromad solig'i bo'yicha hisob-kitob summasi uchun aniq hisoblangan summadan farq qiladi.

Xulosadagi shaxsiy daromad solig'i summasi salbiy qiymatlarni o'z ichiga olgan bo'lsa, shaxsiy daromad solig'ini byudjetga o'tkazishda bu summalar hisobga olinmasligi kerak. Shunga ko'ra, kassadagi summa va shaxsiy daromad solig'ini to'lashdagi summa hech qachon teng bo'lmaydi. Shuningdek, agar manfiy summalar keyingi oyda hisob-kitob qilinsa, u holda shaxsiy daromad solig'i bo'yicha xulosadagi summa shaxsiy daromad solig'ini byudjetga o'tkazish summasiga teng bo'lmaydi.

Bundan tashqari, ortiqcha ushlab qolingan shaxsiy daromad solig'i summasi keyingi oyni hisoblashda hisobga olinishi mumkin. Xodim bayonot yozishi mumkin va unga ushlab qolingan ortiqcha soliq qaytariladi.

Maqomini norezidentdan rezidentga o'zgartirish

Agar ortiqcha ushlab qolingan shaxsiy daromad solig'i norezidentdan rezidentga maqomning o'zgarishi natijasida yuzaga kelgan bo'lsa, soliq qaytarilmaydi, faqat keyingi oylarni hisoblashda hisobga olinishi mumkin. Agar soliq davri oxirida to'liq summa hisobga olinmagan bo'lsa, tashkilot ortiqcha ushlab qolingan shaxsiy daromad solig'i to'g'risida ma'lumotni soliqqa taqdim etadi va soliqning o'zi bu summani uning shikoyatidan keyin xodimga qaytaradi.

Haddan tashqari ushlab qolingan shaxsiy daromad solig'i - nima qilish kerak?

Biz xodimlar uchun 1C 8.3 (8.2) dasturida ortiqcha ushlab qolingan shaxsiy daromad solig'ini qanday qaytarishni o'rganamiz.

1C ZUP 8.3 (rev.3.0) da ortiqcha ushlab qolingan shaxsiy daromad solig'ini qanday qaytarish kerak

- Biz soliqni qaytarish hujjatini shakllantiramiz: bo'lim Soliqlar va badallar - Shaxsiy daromad solig'ini qaytarish:

- Ish haqini to'lash uchun hujjat, unda biz allaqachon 1198 rubl (750 rubl (ish haqi) + 448 rubl (qaytarilgan shaxsiy daromad solig'i) miqdorida to'langanligini ko'rmoqdamiz):

Ish haqi varaqasida ortiqcha ushlab qolingan jismoniy shaxslardan olinadigan daromad solig'i summasi shakllanganligini va o'sha oyda u hisobdan chiqarilganligini, ya'ni qaytarilganligini va 2016 yil mart oyidagi ish haqi bilan birga to'langanligini ko'ramiz:

Shaxsiy daromad solig'i deklaratsiyasida, o'tkaziladigan shaxsiy daromad solig'i to'g'risidagi ma'lumotlarni to'g'ri ko'rsatish uchun soliq agentlarining shaxsiy daromad solig'i byudjeti bilan hisob-kitoblari reestriga qo'lda yozuv kiritish kerak. Buning uchun biz Ma'lumotlarni uzatish hujjatini yaratamiz. Registrlar tarkibini o'rnatishda biz jamg'arma registrini tanlaymiz Soliq agentlarining shaxsiy daromad solig'i byudjeti bilan hisob-kitoblari. Uni “xarajat” sifatida “-448,00″” summasi bilan to‘ldiring:

Shunday qilib, biz byudjetga o'tkazilgan shaxsiy daromad solig'i to'g'risidagi ma'lumotlarni qaytarib berish miqdori bo'yicha moslashtirdik.

1C ZUP 3.0 da shaxsiy daromad solig'ini ushlab qolishda yuzaga kelishi mumkin bo'lgan xatolar uchun bizning video darsimizga qarang:

1C ZUP 8.2 da ortiqcha ushlab qolingan shaxsiy daromad solig'ini qanday qaytarish kerak (rev. 2.5)

Aytaylik, xodim 01.03.16 dan 30.03.16 gacha jamg'armasiz ta'til oladi.

Shunday qilib, mart oyida u atigi 1 kun ishladi:

Biz uning 2016 yil mart oyidagi ish haqini hisoblab chiqamiz va shaxsiy daromad solig'i miqdori minus belgisi bilan shakllanganligini, ya'ni ortiqcha ushlab qolingan shaxsiy daromad solig'i mavjudligini ko'ramiz:

Ushbu summa to'lanadigan summani oshirmaydi va hisob-kitob qilish uchun shaxsiy daromad solig'i bo'yicha alohida reestrda saqlanadi. Siz uni e'lon qilingan ish haqi hujjatidagi "O'tish" tugmasini bosish orqali ko'rishingiz mumkin:

Shaxsiy daromad solig'i ortiqcha ushlab qolingan taqdirda, reestrga "+" belgisi bilan yozuv qo'yiladi. Mart oyidagi ish haqi varaqasida oy oxiridagi qarz 909,45 rublni tashkil etadi, shundan 364,00 rubl - bu ortiqcha ushlab qolingan shaxsiy daromad solig'i summasi:

Ortiqcha ushlab qolingan shaxsiy daromad solig'i miqdori to'lanishi kerak bo'lgan miqdorni oshirmasligi kerak. Ko'rib turganimizdek, 2016 yil mart oyi uchun ish haqini to'lash uchun hujjat tuzib, to'lanadigan summa 545,45 = 909,45 -364,00 rubl:

To'lov hujjatini joylashtirishda ushlab qolingan soliqning nol miqdori qayd etiladi va shuning uchun hisoblangan va ushlab qolingan shaxsiy daromad solig'i o'rtasida farq mavjud. Hisoblangan soliqni ish haqi to'g'risidagi xulosada yoki xodimlarning ish haqi varaqasida ko'rishimiz mumkin:

Xulosa 2016 yil mart oyi uchun shaxsiy daromad solig'i miqdorida 1716,00 rubl hisoblab chiqilgan. salbiy soliq summasidir. Siz byudjetga ushlab qolingan miqdorni, ya'ni 2016 yil mart oyiga o'tkazishingiz kerak. 364 rubl miqdorida pul o'tkazilishi kerak. biz ombordan ko'rganimizdan ko'ra ko'proq.

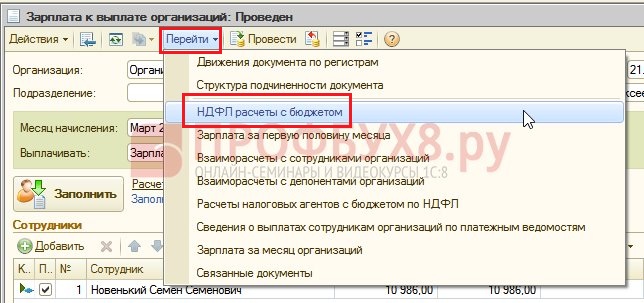

2016 yil mart oyi uchun o'tkaziladigan summani ko'ring. Siz mart oyidagi ish haqi to'langan sanadagi hisoblangan soliqlar va badallarni tahlil qilish hisobotidan foydalanishingiz mumkin. Bizning misolimizda, bu 04/05/2016. Shaxsiy daromad solig'ining ushlab qolingan ustunida byudjetga o'tkazilishi kerak bo'lgan summa ko'rsatiladi:

Bunday shaxsiy daromad solig'i bilan ishlashning ikkita mumkin bo'lgan stsenariysi mavjud:

- yoki keyingi oylarda o'qing;

- yoki u xodimning iltimosiga binoan qaytariladi.

Shaxsiy daromad solig'ining ortiqcha ushlab qolingan summasi keyingi oylarda hisobga olinadi

Keling, 2016 yil aprel oyi uchun ish haqini hisoblaylik. Xodim Novenky S.S. soliqqa tortiladigan daromad 12 000 rubl - 1400 rubl. (chegirma) = 10 600 rubl. Ushbu daromad bo'yicha shaxsiy daromad solig'i 10 600 * 13% \u003d 1378 rubl. - biz buni shaxsiy daromad solig'i yorlig'ida ko'ramiz:

Ushbu hujjatni amalga oshirishda shaxsiy daromad solig'ini jamlash reestrida hisob-kitob qilish uchun yozuv shakllantiriladi, lekin allaqachon "-" belgisi bilan, ya'ni 2016 yil mart oyida ushbu reestrda "+" belgisi bilan ilgari qayd etilgan summa. ushbu hujjat bilan hisobdan chiqarilgan:

Aprel oyi uchun ish haqini to'lashda "To'lanishi kerak" miqdori 364 rublga ko'proq bo'ladi:

Keling, hisobot yarataylik shaxsiy daromad solig'i 2016 yil aprel oyi uchun ish haqini to'lash sanasi bo'yicha tahlil (2016 yil 04 may holatiga ko'ra) va 2016 yil aprel oyi uchun shaxsiy daromad solig'i byudjetiga qancha miqdorda o'tkazish kerakligini bilib olaylik. Va hisobotdan ko'rinib turibdiki, bu miqdor 3 094,00 rublni tashkil qiladi. kassa ostidagi summadan kamroq 3 458,00 rubl. 364.00 rubl uchun:

Agar xodim shaxsiy daromad solig'ini qaytarish uchun ariza yozgan bo'lsa

Biz shaxsiy daromad solig'ini qaytarish uchun hujjat yaratamiz: Ish stoli - Soliqlar - Shaxsiy daromad solig'ini qaytarish. Ushbu hujjatni yuritishda registrlarda yozuvlar shakllantiriladi.

Jismoniy shaxslardan olinadigan daromad solig'i reestriga "-" belgisi bilan soliqni qaytarish summasiga teng miqdorda hisobga olinadi. Shunday qilib, ortiqcha ushlab qolingan soliq quyidagi hollarda hisobdan chiqarilgan deb hisoblanadi:

Tashkilotlarning oylik ish haqi reestrida xodimga to'lanadigan miqdor belgilanadi:

Shaxsiy daromad solig'i reestrida byudjet bilan hisob-kitoblar "-" belgisi bilan qayd etiladi, bu esa ushlab qolingan soliq miqdorini 364 rublga kamaytiradi:

Biz ro'yxatdan o'tgan shaxsiy daromad solig'ini qaytarishni to'laymiz:

Hisoblash uchun shaxsiy daromad solig'i reestriga kirish hujjatini joylashtirishda, 2016 yil aprel oyi uchun ish haqini hisoblashda hisoblangan soliq summasi allaqachon boshqacha bo'ladi, chunki summa ilgari shaxsiy daromad solig'i deklaratsiyasi hujjati bilan hisobdan chiqarilgan:

2016 yil aprel oyi uchun to'lovni shakllantirish, summa 364 rubl uchun to'lanadi. oldingi misolga qaraganda kamroq:

Keling, hisobotga qaytaylik Hisoblangan soliqlar va badallar tahlili va uni to'lash sanasida hosil qilamiz. Byudjetga o'tkazilishi uchun ushlab qolingan soliq miqdori oldingi misolga nisbatan o'zgarmadi:

ZUP 2.5 da, shuningdek, ZUP 3.0 da, shaxsiy daromad solig'ini qaytarishda shaxsiy daromad solig'i bo'yicha byudjet bilan soliq agentlarining hisob-kitoblari reestrida o'tkazilgan shaxsiy daromad solig'i miqdori kamaymaydi, shuning uchun siz qo'lda sozlashingiz kerak. bu miqdor.

Agar siz aprel oyidan ish haqini to'lash sanasigacha bo'lgan davr uchun hisoblangan soliqlar va badallar tahlili hisobotini tuzsangiz, ushlab qolingan jismoniy shaxslardan olinadigan daromad solig'i va o'tkaziladigan jismoniy shaxslardan olinadigan daromad solig'i summalari o'rtasidagi tafovutni ko'rish mumkin:

O'tkazilishi kerak bo'lgan miqdorni sozlash uchun biz Ma'lumotlarni uzatish hujjatidan foydalanamiz. Jamg'arish reestrida soliq agentlarining shaxsiy daromad solig'i bo'yicha byudjet bilan hisob-kitoblari harakat daromadi turi bilan, qaytarilgan shaxsiy daromad solig'i summasi uchun minus belgisi bilan yozuv yaratamiz va shu bilan o'tkaziladigan summani kamaytiradi:

Keling, yana bir xil parametrlar bilan hisobot tuzamiz va ushlab qolingan shaxsiy daromad solig'i summasi o'tkazilishi kerak bo'lgan shaxsiy daromad solig'i miqdoriga tenglashganini ko'ramiz:

Xulosa qiling. Agar biron sababga ko'ra siz hisoblashda shaxsiy daromad solig'ini ortiqcha ushlab qolgan bo'lsangiz, endi siz 1C dasturlarida uni to'g'ri hisobga olish uchun ortiqcha ushlab qolingan shaxsiy daromad solig'ini qanday qaytarishni bilasiz.

1C ZUP 2.5 da ushlab qolingan shaxsiy daromad solig'ini ro'yxatdan o'tkazish vaqti "Shaxsiy daromad solig'ini hisoblashda hisoblangan soliqni ushlab qolingan holda hisobga oling" katagiga bog'liq. Har bir variant, quti belgilangan yoki belgilanmaganligiga qarab, ko'proq e'tibor talab qiladigan o'ziga xos nuanslarga ega. Bu haqda ko'proq ma'lumot olish uchun bizning videomizga qarang:

Sizga 6-shaxsiy daromad solig'i shaklini shakllantirish bo'yicha eng so'nggi ma'lumotlarni etkazish, 1C-da hisob-kitobni to'ldirishning barcha nozikliklari va nuanslarini tushunish uchun Profbukh8 jamoasi ( 1

reytinglar, o'rtacha: 5,00

5 dan)

Ushbu materiallar mavjud

faqat ro'yxatdan o'tgan ko'rish uchun

Profbuh8.ru loyihasi abonentlariga

qayta hisoblashni qanday aks ettirish kerak?")