Një kontabilist i një kompanie që është agjent tatimor mund të kompensojë shumën e tatimit të tejmbushur nga një punonjës kundrejt pagesave të ardhshme:

Kur periudha tatimore (viti kalendarik) është ende në vazhdim;

Punonjësi vazhdon të marrë nga kompania, e cila mbante në mënyrë të tepruar tatimin mbi të ardhurat personale nga të ardhurat e tij.

Kompensimi i shumës së tatimit të mbimbajtur gjatë llogaritjes së tatimit mbi të ardhurat personale për muajin aktual

Periudha tatimore për tatimin mbi të ardhurat personale është një vit kalendarik (neni 216 i Kodit Tatimor të Federatës Ruse). Tatimi mbi të ardhurat personale që i nënshtrohet mbajtjes në burim llogaritet në bazë akruale që nga fillimi i vitit. Gjatë llogaritjes së shumës së tatimit për muajin aktual, merren parasysh shumat e taksave të mbajtura në muajt e mëparshëm të periudhës aktuale tatimore:

Kjo do të thotë, kompensimi fillimisht ishte "i integruar" në procedurën e llogaritjes së tatimit mbi të ardhurat personale.

Le të themi se nga paga e një punonjësi të përllogaritur në fund të muajit të kaluar, tatimi është mbajtur në një shumë më të madhe se sa parashikohet nga Kodi Tatimor.

Për shembull, llogaritari nuk zbatoi zbritjen standarde të taksave për një fëmijë të porsalindur, pasi babai i lumtur i fëmijës së tij të parë solli dokumentet e nevojshme vetëm pas datës 5 të muajit tjetër.

Zbritja e taksave për fëmijën e parë është 1400 rubla. (klauzola 4 e nenit 218 të Kodit Tatimor të Federatës Ruse)

Shuma e tatimit mbi të ardhurat personale e llogaritur pa aplikuar një zbritje tatimore ishte 182 rubla më shumë. (1400 × 13 RUB).

Në këtë situatë, gjatë llogaritjes së tatimit mbi të ardhurat personale nga pagat për muajin aktual, llogaritari do të përcaktojë tatimin mbi të ardhurat personale nga të ardhurat totale të punonjësit nga fillimi i vitit dhe do të kompensojë shumën e tatimit të mbajtur deri në këtë pikë (klauzola 3 e neni 226 i Kodit Tatimor të Federatës Ruse). Nuk ka nevojë të informoni punonjësin për mbajtjen e tepërt të tatimit mbi të ardhurat personale dhe t'i kërkoni atij të aplikojë për një kompensim tatimor.

Shembulli 1

Më 25 prill 2014, menaxheri I.P. Rokotov kishte një djalë. Babai i zënë solli një kopje të certifikatës së lindjes së fëmijës në departamentin e kontabilitetit më 12 maj 2014. Informacioni mbi të ardhurat që i nënshtrohen tatimit mbi të ardhurat personale dhe shumën e tatimit të mbajtur në burim janë paraqitur në tabelën e mëposhtme.

Tabela Të ardhurat e tatueshme të një punonjësi në vitin 2014 dhe shuma e tatimit mbi të ardhurat personale

| Muaji 2014 | Shuma e të ardhurave | Shuma e zbritjeve | Baza e tatueshme | Shuma e tatimit mbi të ardhurat personale | |||||

| në muaj | totali kumulativ që nga fillimi i vitit | në muaj | totali kumulativ që nga fillimi i vitit | subjekt i mbajtjes në burim | në fakt të mbajtura | ||||

| totali kumulativ që nga fillimi i vitit | në muaj | totali kumulativ që nga fillimi i vitit | në muaj | ||||||

| janar | 22 000 | 22 000 | 0 | 0 | 22 000 | 2860 | 2860 | 2860 | 2860 |

| shkurt | 22 000 | 44 000 | 0 | 0 | 44 000 | 5720 | 2860 | 5720 | 2860 |

Zgjidhje

Llogaritja e tatimit mbi të ardhurat personale deri në paraqitjen e dokumenteve për zbritjen e fëmijëve

Për periudhën janar - prill 2014, shuma e të ardhurave të punonjësve, e llogaritur në bazë akruale që nga fillimi i vitit, arriti në 88,000 rubla.

Në mungesë të dokumenteve për lindjen e një fëmije, llogaritari llogariti shumën e tatimit mbi të ardhurat personale pa marrë parasysh zbritjen e fëmijës.

Që nga fillimi i vitit, shuma totale e taksës së mbajtur në burim ishte 11,440 rubla. (88,000 RUB × 13%).

Rillogaritja e tatimit mbi të ardhurat personale pas marrjes së dokumenteve për zbritjen e fëmijëve

Pas marrjes nga I.P. Aplikimi i Rokotov për një zbritje të fëmijës dhe një kopje të certifikatës së lindjes së fëmijës, llogaritari përcaktoi që shuma e tatimit mbi të ardhurat personale që do të mbahej nga paga e punonjësit për janar - prill 2014 duhet të ishte 11,258 rubla. [(88000 RUB - 1400 RUB) × 13%].

Rrjedhimisht, për periudhën janar - prill 2014, llogaritari mbajti tatimin mbi të ardhurat personale nga të ardhurat e punonjësit me 182 rubla më shumë. (11,440 rubla - 11,258 rubla).

Periudha tatimore nuk ka përfunduar ende, punonjësi vazhdon të punojë në të njëjtën kompani, të ardhurat e tij do të tatohen me të njëjtën masë me 13%.

Nuk ka veprime të veçanta me mbipagesë të tatimit mbi të ardhurat personale në shumën prej 182 rubla. Nuk ka nevojë për një kontabilist për ta bërë këtë. Ai do të kreditohet automatikisht gjatë llogaritjes së tatimit mbi të ardhurat personale për muajin maj.

Pas rillogaritjes, shuma e tatimit mbi të ardhurat personale të mbajtura tepër në burim mund të shihet në debitimin e llogarisë 68 të nënllogarisë “Pagesat e tatimit mbi të ardhurat personale”.

Llogaritja e tatimit mbi të ardhurat personale nga paga për muajin maj

Tatimi mbi të ardhurat personale llogaritet në bazë akruale që nga fillimi i vitit.

Për të llogaritur shumën e tatimit që do të mbahet në burim nga pagat për muajin maj, llogaritari do të përcaktojë për periudhën janar - maj 2014:

- shuma e të ardhurave - 110,000 rubla;

- shuma e zbritjeve - 2800 rubla. (1400 rubla × 2 muaj);

- shuma e të ardhurave të tatueshme - 107,200 rubla. (110,000 rubla - 2,800 rubla);

- shuma totale e tatimit mbi të ardhurat personale që i nënshtrohet mbajtjes në burim është 13,936 RUB. (107,200 × 13%).

Shuma e tatimit mbi të ardhurat personale që i nënshtrohet mbajtjes në burim nga pagat për muajin maj është e barabartë me diferencën midis shumës së llogaritur të tatimit për periudhën janar - maj 2014 (13,936 rubla) dhe shumës së tatimit mbi të ardhurat personale të mbajtura në burim për periudhën janar - prill 2014 (11,440 rubla) (fq 3 neni 226 i Kodit Tatimor të Federatës Ruse).

Shuma e tatimit mbi të ardhurat personale që i nënshtrohet zbritjes nga paga për maj do të jetë 2,496 rubla. (13 936 - 11 440 rubla).

Në kontabilitet, pasi të jetë transferuar tatimi mbi të ardhurat personale për muajin maj, nuk do të ketë më një gjendje debiti në llogarinë 68 të nënllogarisë “Llogaritjet e tatimit mbi të ardhurat personale” (me kusht që llogaritjet e tatimit mbi të ardhurat personale për punonjësit e tjerë të kryhen saktë). meqenëse shuma e tatimit të mbajtur tepër në burim kompensohet gjatë llogaritjes së tatimit mbi të ardhurat personale për muajin maj.

Shuma e tatimit mbi të ardhurat personale nga paga për muajin maj, nëse punonjësi kishte dorëzuar dokumentet në kohë

Nëse punonjësi do të kishte paraqitur në kohë kërkesën për zbritjen dhe dokumentet mbështetëse, llogaritari do të kishte llogaritur tatimin mbi të ardhurat personale mbi pagën për muajin prill, duke marrë parasysh zbritjen.

Pastaj tatimi mbi të ardhurat personale për periudhën janar - prill do të ishte 11,258 rubla. [(88000 RUB - 1400 RUB) × 13%]. Dhe tatimi mbi të ardhurat personale që i nënshtrohet zbritjes nga paga për maj do të jetë i barabartë me 2,678 rubla. (13 936 - 11 258 rubla). Kjo do të thotë, 182 rubla më shumë. (2678 rubla - 2496 rubla).

Nëse dokumentet e nevojshme për aplikimin e zbritjes tatimore do të ishin të disponueshme, nuk do të ndodhte mbajtja e tepërt e tatimit mbi të ardhurat personale.

Kreditimi i tatimit mbi të ardhurat personale nëse statusi tatimor i punonjësit ka ndryshuar

Le të shqyrtojmë këtë situatë. Në fillim të vitit 2014, punonjësi juaj nuk ishte ende rezident tatimor i Federatës Ruse.

Gjatë llogaritjes së tatimit mbi të ardhurat personale, llogaritari aplikoi një normë prej 30% (klauzola 3 e nenit 224 të Kodit Tatimor të Federatës Ruse).

Pas disa muajsh, punonjësi fitoi statusin e rezidentit tatimor të Federatës Ruse. Në këtë rast, shuma e tatimit mbi të ardhurat personale të mbajtura në burim nga të ardhurat e tij, e llogaritur në masën 30%, duhet të rillogaritet në masën 13% duke përdorur zbritjet standarde tatimore.

Në një situatë të tillë, formohet një mbipagesë e tatimit mbi të ardhurat personale. Mund të kompensohet me mbajtjen e tatimit në burim në masën 13% deri në fund të vitit 2014. Kjo është ajo që thotë:

Kjo do të thotë, kur llogaritet tatimi mbi të ardhurat personale me një normë prej 13% të pagueshme për muajin aktual, llogaritari do të marrë parasysh shumën e tatimit të mbajtur tashmë në burim për muajt e kaluar në një normë prej 30%.

Nëse shuma e tatimit të mbajtur në burim me një normë prej 30% nuk është kredituar plotësisht përpara fundit të vitit kalendarik, punonjësi mund të aplikojë në zyrën e taksave për një rimbursim të shumës së mbetur të tatimit mbi të ardhurat personale të mbajtura në burim. Rimbursimi do të bëhet vetëm nga inspektorati tatimor (klauzola 1.1 e nenit 231 të Kodit Tatimor të Federatës Ruse, letra të Ministrisë së Financave të Rusisë të datës 3 tetor 2013 Nr. 03-04-05/41061, Taksa Federale Shërbimi i Rusisë i datës 16 shtator 2013 Nr. BS-2-11/615@).

Kur një mbipagesë nuk mund të kompensohet

Mbipagesa e tatimit mbi të ardhurat personale në dividentë. Kompania i paguante dividentët punonjësit. Për shkak të një defekti teknik në program, në vend të normës 9% (klauzola 4 e nenit 224 të Kodit Tatimor të Federatës Ruse), llogaritari aplikoi një normë prej 15% (klauzola 3 e nenit 224 të Kodit Tatimor të Federata Ruse).

Si rezultat, ka pasur një mbipagesë të tatimit mbi të ardhurat personale. Ai nuk mund të llogaritet në pagesat e tatimit mbi të ardhurat personale nga pagat, por mund të kthehet vetëm. Kjo shpjegohet si më poshtë.

Shuma e tatimit mbi të ardhurat personale mbi pagat përcaktohet veçmas nga shuma e tatimit mbi të ardhurat personale në dividentë. Kjo rrjedh nga paragrafi 1 i nenit 225 të Kodit Tatimor.

Gjatë llogaritjes së tatimit mbi të ardhurat personale mbi dividentët dhe tatimit mbi të ardhurat personale mbi pagat, përdoren norma të ndryshme tatimore (9% dhe 13%), llogariten dy baza të ndryshme tatimore (klauzola 2 e nenit 210 të Kodit Tatimor të Federatës Ruse).

Viti kalendarik ka përfunduar. Shuma totale e taksës llogaritet bazuar në rezultatet e vitit kalendarik (klauzola 3 e nenit 225 të Kodit Tatimor të Federatës Ruse).

Nëse në fund të vitit ka një mbipagesë, llogaritari nuk mund ta kompensojë atë me zbritjet e ardhshme të tatimit mbi të ardhurat personale nga të ardhurat e vitit të ardhshëm kalendarik.

Për shembull, tatimi mbi të ardhurat personale është mbajtur në mënyrë të tepruar nga paga e një punonjësi për vitin 2013. Kjo mbipagesë nuk mund të merret parasysh gjatë llogaritjes së tatimit mbi të ardhurat e përllogaritura në vitin 2014. Meqenëse në vitin 2014 llogaritari përcakton bazën tatimore duke filluar nga 1 janari (klauzola 3 e nenit 226 të Kodit Tatimor të Federatës Ruse).

Punonjësi u largua. Meqenëse pas pushimit nga puna punonjësi nuk do të marrë më të ardhura nga kjo organizatë, kompensimi bëhet i pamundur.

Kur nuk mund të numërohet, mund të kthehet. Në të gjitha rastet kur tatimi mbi të ardhurat personale të mbajtura në burim nuk mund të kompensohet, ai mund të kthehet. Kthimet mund të bëhen nga:

Kompania në të cilën shuma e tatimit mbi të ardhurat personale të mbajtura ishte e tepërt. Procedura e kthimit është përshkruar më poshtë;

Inspektorati Tatimor. Për ta bërë këtë, pas përfundimit të vitit kalendarik, punonjësi mund të paraqesë një deklaratë në Formularin 3-NDFL. Duhet të shoqërohet me një certifikatë në formën 2-NDFL (klauzola 5.6 e certifikatës do të pasqyrojë shumën e tepërt të tatimit mbi të ardhurat personale të mbajtura në burim) dhe një kërkesë për rimbursim tatimor.

Procedura për kthimin e tatimit mbi të ardhurat personale të mbajtura në burim nga një agjent tatimor

Procedura që shoqëria të kthejë tatimin mbi të ardhurat personale të mbajtura tepër në burim përshkruhet në detaje në paragrafin 1 të nenit 231 të Kodit Tatimor.

Përpara se të vazhdojë me të, kontabilisti duhet të regjistrojë faktin e mbajtjes së tepërt të tatimit mbi të ardhurat personale në certifikatën e kontabilitetit.

Njoftimi i punonjësit për mbipagesën

Kontabilisti duhet të informojë punonjësin për mbajtjen e tepërt të tatimit në burim brenda 10 ditëve nga data e zbulimit të një fakti të tillë. Ju mund ta bëni këtë në mënyra të ndryshme:

Dërgoni një njoftim me shkrim (shembulli më poshtë);

Shtoni një rresht në certifikatën e kontabilitetit që tregon se punonjësi është i vetëdijshëm për faktin se është mbajtur tatimi i tepërt mbi të ardhurat personale.

Shembull i njoftimit të një punonjësi për mbajtjen e tepërt të tatimit mbi të ardhurat personale

Punonjësi do të nënshkruajë njoftimin ose certifikatën. Nënshkrimi i tij do të thotë se ai është i njohur me të. Nëse punonjësi ka dhënë tashmë dorëheqjen, mesazhi mund të dërgohet me postë me kërkesën e kthimit.

Sipas specialistëve nga departamenti kryesor financiar, është më mirë që së pari të bini dakord me tatimpaguesin për procedurën e dërgimit të këtij mesazhi (letra e Ministrisë së Financave të Rusisë e datës 16 maj 2011 Nr. 03-04-06/6-112 ).

Një punonjës shkruan një kërkesë për rimbursim

Baza për kthimin e tatimit mbi të ardhurat personale të mbajtura në burim është kërkesa e punonjësit (klauzola 1 e nenit 231 të Kodit Tatimor të Federatës Ruse). Si në të gjitha dokumentet që lidhen me llogaritjen e tatimit mbi të ardhurat personale, ne këshillojmë, për të shmangur pretendimet nga inspektorët, t'i kërkoni punonjësit të tregojë në tekstin e aplikimit:

Detajet e pasaportës;

Adresa e regjistrimit;

TIN (nëse disponohet).

Në aplikim, punonjësi tregon numrin e llogarisë bankare në të cilën llogaritari i kompanisë do të transferojë tatimin.

Nga data e marrjes së kërkesës nga punonjësi do të fillojë periudha brenda së cilës shoqëria duhet të kthejë tatimin.

Periudha e kthimit dhe burimi i fondeve për kthim

Rimbursimi bëhet brenda tre muajve nga data e marrjes së kërkesës nga punonjësi për kthimin e tatimit mbi të ardhurat personale të mbajtura tepër në burim. Tatimi kthehet duke ulur shumat e tatimit mbi të ardhurat personale që do të kalojnë në buxhet në të ardhmen, si nga të ardhurat e këtij punonjësi, ashtu edhe nga të ardhurat e punonjësve të tjerë.

Në rast vonese, interesi grumbullohet për çdo ditë kalendarike të shkeljes së afatit bazuar në normën e rifinancimit të Bankës Qendrore të Federatës Ruse në fuqi në ditët e shkeljes (paragrafi 5, pika 1, neni 231 i Kodit Tatimor të Federatës Ruse).

Kur një kompani aplikon në zyrën e taksave

Pas marrjes së një kërkese për një rimbursim të tatimit mbi të ardhurat personale nga një punonjës, llogaritari duhet të vlerësojë nëse kompania ka mundësinë të kthejë tatimin brenda tre muajve në kurriz të tatimit mbi të ardhurat personale që paguhet në buxhet nga të ardhurat e punonjësve të tjerë ( klauzola 2 e letrës së Ministrisë së Financave të Rusisë, datë 16 maj 2011 Nr. 03-04- 06/6-112).

Nëse shuma e taksës që do të transferohet në buxhet nuk mjafton për të bërë rimbursim brenda tre muajve, kompania mund të aplikojë në zyrën e taksave për rimbursimin e shumës që mungon. Për këtë janë caktuar 10 ditë nga data kur punonjësi paraqet kërkesën për kthim.

Kontabilisti dërgon në zyrën e taksave:

Një aplikim në emër të shoqërisë për kthimin e shumës së mbajtur tepër;

Një ekstrakt nga regjistri tatimor për periudhën përkatëse tatimore;

Dokumentet që konfirmojnë mbajtjen e tepërt dhe transferimin e shumave të taksave në sistemin buxhetor të Federatës Ruse.

Zyra e tatimeve do të kthejë shumën e tatimit mbi të ardhurat personale në mënyrën e përcaktuar në nenin 78 të Kodit Tatimor.

Para se të merret kjo pagesë, llogaritari ka të drejtë të kthejë paratë në kurriz të fondeve të veta të kompanisë (klauzola 1 e nenit 231 të Kodit Tatimor të Federatës Ruse).

Agjenti tatimor është i detyruar të transferojë shumën e mbajtur tepër të tatimit mbi të ardhurat personale në llogarinë bankare të punonjësit.

Kur një rimbursim i tatimit mbi të ardhurat personale kryhet nga një agjent tatimor

Viti nuk ka mbaruar, por punonjësit i është shkëputur kontrata e punës. Në këtë rast, një rimbursim i tatimit mbi të ardhurat personale mund të bëhet nga një agjent tatimor, megjithatë, në varësi të kushteve të mëposhtme:

Fakti i mbajtjes së tepërt të tatimit mbi të ardhurat personale është zbuluar para përfundimit të periudhës tatimore në të cilën ka ndodhur dhe punonjësi është larguar nga puna;

Procedura e rimbursimit ka nisur para përfundimit të kësaj periudhe tatimore.

Mungesa e marrëdhënies së punës nuk është në këtë rast pengesë për kthimin e tatimit mbi të ardhurat personale të mbajtura tepër në burim.

Nëse një kompani aplikon për një rimbursim të tatimit mbi të ardhurat personale në zyrën e taksave, marrja e fondeve nga buxheti duhet të regjistrohet si: Debiti 51 Kredi 68 nënllogari “Llogaritjet e Tatimit Personal”, dhe transferimi i tatimit mbi të ardhurat personale të mbajtura në burim te punonjësi. - në mënyrën e zakonshme duke postuar: Debit 70 Kredi 51.

E.A. iu përgjigj pyetjeve. Sharonova, ekonomiste

Tatimi mbi të ardhurat personale: ne kthejmë, mbajmë në burim, transferojmë

Gabimet në llogaritjen e tatimit mbi të ardhurat personale janë shumë të pakëndshme, ka shumë telashe në korrigjimin e tyre. Por gjëja më e bezdisshme është se edhe nëse e identifikoni vetë gabimin, paguani taksa dhe gjoba shtesë dhe dorëzoni certifikatat e përditësuara 2-NDFL (të reja me të dhëna të sakta) në Shërbimin Federal të Taksave, atëherë, sipas autoriteteve rregullatore, kjo do të nuk ju përjashton nga gjoba. Dhe të gjitha sepse rregullat e Artit. 81 NK nuk punojnë këtu. Në fund të fundit, një certifikatë e përditësuar 2-NDFL nuk është një llogaritje e përditësuar dhe jo një deklaratë e përditësuar. Vërtetë, ekziston një vendim i vetëm gjyqësor në të cilin thuhet sa vijon. Nëse agjenti tatimor, para fillimit të kontrollit tatimor në vend, ka paguar tatimin shtesë mbi të ardhurat personale dhe ka dorëzuar certifikatën e saktë 2-NDFL, atëherë plotësohen kushtet për përjashtim nga gjoba. Rezoluta e FAS ZSO e datës 30 shtator 2013 Nr. A27-17110/2012. Por, siç e kuptoni vetë, me shumë mundësi do t'ju duhet ta zgjidhni këtë çështje përmes gjykatave.

Tani le të shohim se si duhet të veprojnë organizatat kur identifikojnë gabimet në tatimin mbi të ardhurat personale.

Paga llogaritet në muajin kur zbulohet gabimi

A. Kiseleva, Belgorod

Në prill, zbulova se për shkurt paga e një punonjësi ishte llogaritur dhe grumbulluar gabimisht - më pak se sa duhej. Dhe në përputhje me rrethanat, tatimi mbi të ardhurat personale u pagua më pak. Si mund ta korrigjojmë tani situatën që të mos paguajmë gjoba dhe gjoba?

: Pavarësisht se punonjësi nuk ka marrë pagën e tij në shkurt, ajo njihet si e ardhur në muajin e akumulimit shtesë - në prill klauzola 2 neni. 223 Kodi Tatimor i Federatës Ruse. Me këtë është dakord edhe një punonjës i Ministrisë së Financave.

NGA BURIMET AUTENTIKE

Këshilltar i Shërbimit Civil Shtetëror të Federatës Ruse, klasi i parë

Meqenëse organizata grumbullon të ardhura shtesë në formën e pagave në prill, domethënë në muajin kur u zbulua gabimi, shuma shtesë e përllogaritur është e ardhura e prillit. Rrjedhimisht, organizata llogarit tatimin mbi të ardhurat personale mbi këto të ardhura në muajin prill klauzola 3 neni. 226 Kodi Tatimor i Federatës Ruse. Organizata duhet të mbajë në burim tatimin mbi të ardhurat personale nga paga e prillit në momentin e pagesës së saj. klauzola 4 neni. 226 Kodi Tatimor i Federatës Ruse. Dhe transferoni në buxhet jo më vonë se dita kur merrni para nga banka për pagesat e saj pika 6 neni. 226 Kodi Tatimor i Federatës Ruse.

Prandaj, nëse brenda kësaj periudhe organizata transferon tatimin mbi të ardhurat personale në buxhet, atëherë nuk do të përballet me asnjë gjobë apo gjobë. Në fund të fundit, nuk do të ketë asnjë arsye për këtë.

Një vepër për të cilën parashikohet një gjobë sipas Artit. 123 i Kodit Tatimor të Federatës Ruse, mund t'i ngarkohet një agjenti tatimor vetëm nëse ai ka pasur mundësinë të mbajë në burim dhe të transferojë shumën e duhur, duke marrë parasysh faktin se mbajtja në burim kryhet nga fondet e paguara tatimpaguesit në pika 21 e vendimit të Plenumit të Gjykatës së Lartë të Arbitrazhit, datë 30 korrik 2013, nr. 57.” .

Duhet t'ia ktheni tatimin mbi të ardhurat personale të mbajtura edhe tek një ish-punonjës

G. Zalukaeva, Shën Petersburg

Tatimi mbi të ardhurat personale të punonjësit u mbajt pa nevojë dhe u transferua në buxhet. Ne nuk mund të rimbursojmë taksën sepse punonjësi tashmë është larguar. Çfarë duhet bërë tani me shumën e taksës së paguar?

: Para së gjithash, brenda 10 ditëve nga dita kur keni zbuluar mbajtjen e tepërt të tatimit mbi të ardhurat personale, jeni të detyruar të informoni ish-punonjësin tuaj për këtë. klauzola 1 neni. 231 Kodi Tatimor i Federatës Ruse. Ju mund t'i dërgoni atij një letër të regjistruar me faturën e kthimit të kërkuar në adresën që ai ju ka treguar kur aplikoni për një punë.

Nëse një punonjës vjen tek ju dhe ju kërkon të ktheni taksën e mbajtur në burim, do t'ju kërkohet ta bëni këtë. klauzola 1 neni. 231 Kodi Tatimor i Federatës Ruse. Siç sqaron Ministria e Financave, largimi nga puna i një punonjësi, si dhe periudha në të cilën rimbursohet tatimi i tepërt, nuk cenojnë në asnjë mënyrë këtë detyrë të agjentit tatimor. Shkresë e Ministrisë së Financave datë 24 Dhjetor 2012 Nr.03-04-05/6-1430.

KUJDES

Ju nuk mund ta ktheni tatimin mbi të ardhurat personale në para nga arka. Në të njëjtën kohë, detyrimi për kthimin e "parave të gatshme" të Kodit Tatimor nuk është vendosur.

Dhe këtë vit Gjykata Kushtetuese ra dakord me Ministrinë e Financave. Ai vuri në dukje se Kodi Tatimor i Federatës Ruse parashikon një procedurë të veçantë (të veçantë) për kthimin e tatimit mbi të ardhurat personale të tejmbushura nga një agjent tatimor, i cili ka përparësi ndaj procedurës së përgjithshme për kthimin e mbipagesave tatimore. Përkufizimi i Gjykatës Kushtetuese, datë 17 shkurt 2015 Nr. 262-O. Kjo do të thotë që një person nuk mund të aplikojë drejtpërdrejt në Shërbimin Federal të Taksave për një rimbursim të mbipagesës, duke anashkaluar agjentin tatimor. Një qytetar mund të paraqesë një kërkesë për kthimin e tatimit mbi të ardhurat personale të mbajtura në burim së bashku me deklaratën 3-NDFL drejtpërdrejt në Shërbimin Federal të Taksave vetëm nëse agjenti tatimor mungon (për shembull, kur ai u likuidua) klauzola 1 neni. 231 Kodi Tatimor i Federatës Ruse.

Kështu që do t'ju duhet t'i ktheni punonjësit taksën e mbajtur tepër në burim, pavarësisht se kur ju kontaktoi - përpara se të dorëzoni certifikatën 2-NDFL në inspektorat ose më pas.

Kur punonjësi të vijë tek ju, kërkoni që ai të shkruajë një deklaratë në të cilën duhet të tregojë shumën e tatimit mbi të ardhurat personale që do të kthehet, numrin e llogarisë dhe detajet bankare ku duhet të transferohen paratë. Ju do të duhet të ktheni tatimin brenda 3 muajve nga data e marrjes së aplikimit. Në të njëjtën kohë, me shumën e tatimit që i kthehet ish-punonjësit, ju do të zvogëloni shumën e tatimit mbi të ardhurat personale që do të transferohet në buxhet për punonjësit e tjerë. klauzola 1 neni. 231 Kodi Tatimor i Federatës Ruse.

Nëse ish-punonjësi nuk paraqitet deri në fund të vitit, atëherë në fund të vitit, jo më vonë se data 01.04.2016, ju do të dorëzoni një certifikatë 2-NDFL në Shërbimin Federal të Taksave, ku në pikën 5.6. ju do të tregoni shumën e tatimit të tepërt të mbajtur. klauzola 2 neni. 230 Kodi Tatimor i Federatës Ruse.

Dhe nëse një punonjës vjen tek ju pasi të keni dorëzuar një certifikatë 2-NDFL për të, atëherë pas rimbursimit të taksave do të duhet të paraqisni një certifikatë të re (sqaruese) 2-NDFL në Shërbimin Federal të Taksave. Në të do të pasqyroni të dhënat e sakta: mbi të ardhurat, zbritjet, të llogaritura (klauzola 5.3 e certifikatës), të mbajtura në burim (klauzola 5.4 e certifikatës) dhe të transferuara (klauzola 5.5 e certifikatës) tatimin mbi të ardhurat personale. Kjo certifikatë nuk do të përmbajë më tatimin e mbajtur tepër në burim (klauzola 5.6 nuk është plotësuar), dhe shumat e tatimit mbi të ardhurat personale të llogaritura, të mbajtura dhe të transferuara do të jenë të barabarta. Mbani në mend se kjo certifikatë duhet të tregojë numrin e certifikatës 2-NDFL të paraqitur më parë, por datën e përgatitjes - atë të re seksioni I Rekomandime, të miratuara. Me Urdhër të Shërbimit Federal të Taksave të datës 17 nëntor 2010 Nr. ММВ-7-3/611@ (në tekstin e mëtejmë Urdhri nr. ММВ-7-3/611@).

Ju kërkohet të mbani tatimin mbi të ardhurat personale nga një punonjës që punon

L. Suhoveeva, Moskë

Erdha në organizatë si llogaritari kryesor dhe zbulova se një punonjësi gabimisht iu dha një zbritje për një fëmijë që ishte tashmë mbi 30 vjeç. Me siguri, kontabilisti i mëparshëm ka futur të dhëna të marra nga ajri, nuk ka dokumente. Kur e informova punonjësin për këtë, ai u indinjua dhe nuk pranoi të kthente vullnetarisht taksën, duke thënë se nëse doja, mund ta bëja vetëm përmes gjykatës.

Me sa di, nuk mund të mbaj në burim tatimin mbi të ardhurat personale për periudhat e kaluara. Apo është ende e mundur? A duhet ta raportoj në zyrën e taksave?

: Në fakt, punonjësi juaj e ka gabim në gjykatë. Në kap. 23 i Kodit Tatimor thotë drejtpërdrejt se shumat e taksave që nuk u janë mbajtur punonjësve ose nuk janë mbajtur plotësisht në burim mblidhen prej tyre nga vetë organizata derisa borxhi të shlyhet plotësisht dhe klauzola 2 neni. 231 Kodi Tatimor i Federatës Ruse. Kështu që ju thjesht duhet të rillogaritni tatimin mbi të ardhurat personale dhe ta mbani atë nga punonjësi.

Një pyetje tjetër është se në cilën periudhë duhet të bëhet kjo. Gjatë kryerjes së një kontrolli në vend, zyrtarët tatimorë kanë të drejtë të inspektojnë vetëm 3 vjet para vitit në të cilin është marrë vendimi për kryerjen e kontrollit dhe klauzola 4 neni. 89 Kodi Tatimor i Federatës Ruse. Dhe kur do të vijnë te ju nuk dihet.

Në këtë situatë, ju mund të rillogaritni tatimin mbi të ardhurat personale për 3 vitet para vitit kur u zbulua gabimi - 2012, 2013, 2014. Siç e kuptojmë, gabimi u zbulua pas dorëzimit të certifikatave 2-NDFL për këtë punonjës në Shërbimin Federal të Taksave. Prandaj ju duhet ta bëni këtë:

- rillogaritni taksën. Nëse supozojmë se punonjësit i është siguruar një zbritje shtesë e fëmijëve në shumën prej 1400 rubla çdo muaj për 3 vjet, atëherë shuma totale e zbritjeve të tepërta do të jetë 50,400 rubla. (12 muaj x 3 vjet x 1400 fshij.). Dhe tatimi mbi të ardhurat personale i mbajtur nga kjo shumë do të jetë i barabartë me 6,552 rubla. (50,400 RUB x 13%);

- informoni punonjësin për gabimin e bërë dhe shumën e tatimit mbi të ardhurat personale që duhet t'i mbahet në burim klauzola 2 neni. 231 Kodi Tatimor i Federatës Ruse;

- duke qenë se punonjësi nuk pranon të shlyejë vullnetarisht borxhin, atëherë mbaj tatimin në burim nga të ardhurat që i paguhen. Në të njëjtën kohë, shuma totale e tatimit mbi të ardhurat personale të mbajtura në burim (taksa për muajin aktual + borxhi) nuk duhet të kalojë 50% të shumës që i jepet punonjësit personalisht. klauzola 4 neni. 226 Kodi Tatimor i Federatës Ruse;

- transferimi i tatimit në burim në buxhet;

- paguaj gjoba në buxhet për periudhën nga dita pas ditës kur tatimi mbi të ardhurat personale duhej të ishte transferuar në buxhet deri në ditën e pagesës së tij aktuale, përfshirë Art. 75 Kodi Tatimor i Federatës Ruse;

- pasi të keni mbajtur të gjithë borxhin e tatimit mbi të ardhurat personale, dorëzoni në Shërbimin Federal të Taksave certifikatat 2-NDFL të sapopërpiluara (sqaruese) për këtë punonjës seksioni I Rekomandime, të miratuara. Me urdhër nr. MMВ-7-3/611@. Në to nuk do të keni më zbritje për fëmijë. Dhe shumat e tatimit mbi të ardhurat personale të llogaritura, të mbajtura dhe të transferuara do të jenë më të mëdha. Për më tepër, të tre shumat e tatimit mbi të ardhurat personale në vërtetime duhet të jenë të njëjta, pasi në datën e paraqitjes së tyre, tatimi nga punonjësi tashmë është mbajtur në burim dhe është transferuar në buxhet.

NE I THEM PUNONJESIT

Nëse një punonjësi pajisej me zbritje për të cilat ai nuk kishte të drejtë, atëherë punëdhënësi ka të drejtë të rillogarisë në mënyrë të pavarur tatimin mbi të ardhurat personale dhe të mbajë në burim shumën e tatimit të paguar më pak nga paga.

Sidoqoftë, fakti që dorëzoni certifikatat e përditësuara 2-NDFL në Shërbimin Federal të Taksave dhe korrigjoni gjithçka vetë përpara se autoritetet tatimore të vijnë tek ju për inspektim, për fat të keq, nuk do t'ju shpëtojë nga një gjobë për transferimin e vonuar të tatimit mbi të ardhurat personale dhe gjobat Nenet 123, 75 të Kodit Tatimor të Federatës Ruse. Në fund të fundit, siç shpjegoi Ministria e Financave, përjashtimi nga gjoba në këtë rast thjesht nuk parashikohet nga Kodi Tatimor. Shkresa e Ministrisë së Financave datë 16 Shkurt 2015 Nr.03-02-07/1/6889. E vetmja gjë që mund të bëhet është të përpiqeni të zvogëloni gjobën, duke përmendur faktin se rrethanat tuaja lehtësuese përfshijnë korrigjimin e vetë gabimit dhe pagesën e taksave dhe gjobave shtesë. nënp. 3 f. 1 art. 112 Kodi Tatimor i Federatës Ruse. Ndoshta inspektorët do t'ju takojnë në gjysmë të rrugës.

Një ish-punonjës nuk do të jetë në gjendje të mbajë në burim tatimin shtesë mbi të ardhurat personale

L. Kozhichkina, Bryansk

Në mars, kur gjenerova raportimin e tatimit mbi të ardhurat personale, zbulova një gabim: shuma e tatimit të llogaritur doli të ishte më e madhe se shuma e tatimit të mbajtur dhe të transferuar.

Fillova të kontrolloja dhe zbulova se për disa arsye programi nuk llogariste tatimin për shumën e pushimit mjekësor për një punonjës, të cilin e paguam në tetor. Ky punonjës u largua në shtator dhe më pas na dha leje mjekësore në tetor. Prandaj, ne nuk mund të mbajmë tatimin mbi të ardhurat personale.

Çfarë të bëni tani, çfarë të pasqyroni në certifikatën 2-NDFL? Me çfarë përballemi - gjobë apo vetëm dënime? Deri kur do të llogariten gjobat?

: Në të vërtetë, ky është një gabim fatkeq. Por pasojat e saj janë edhe më të trishtueshme.

Së pari, keni pasur mundësinë të mbani tatimin mbi të ardhurat personale kur paguani përfitime, por nuk e keni bërë këtë. Dhe në përputhje me rrethanat, taksa nuk u transferua në buxhet në kohë. Edhe pse ky ishte një gabim programi, ju ende përballeni me një gjobë prej 20% të shumës së tatimit mbi të ardhurat personale të pambajtur Art. 123 Kodi Tatimor i Federatës Ruse.

Së dyti, duke qenë se pas pagesës së pushimit mjekësor, ju nuk i keni paguar më asnjë shumë ish-punonjësit deri në fund të vitit, ju duhet të informoni Federatën tuaj jo më vonë se data 02/02/2015 (31 janari është ditë pushimi, e shtunë). Shërbimi Tatimor për pamundësinë e mbajtjes së tatimit mbi të ardhurat personale pika 5 neni. 226, paragrafi 6 i Artit. 6.1 Kodi Tatimor i Federatës Ruse. Kjo do të thotë, paraqisni një certifikatë 2-NDFL për të me atributin "2", ku duhej të tregonit vetëm të ardhurat në formën e pushimit mjekësor, si dhe shumën e llogaritur (klauzola 5.3 e certifikatës) dhe të ardhurat personale të pa mbajtura taksa (klauzola 5.7 e certifikatës) fq. 1-3 Urdhra, miratuar. Me Urdhër të Shërbimit Federal të Taksave të datës 16 shtator 2011 Nr. MMВ-7-3/576@;. Nëse nuk e dorëzoni certifikatën brenda afatit të caktuar, do të përballeni me një gjobë prej 200 rubla. klauzola 1 neni. 126 Kodi Tatimor i Federatës Ruse Por kjo nuk e mohon detyrimin për ta paraqitur atë. Nga rruga, ju duhet t'i dërgoni të njëjtën certifikatë ish-punonjësit tuaj. Meqenëse ai tani do të duhet të deklarojë të ardhurat e specifikuara dhe të paguajë tatimin mbi të nënp. 4 klauzola 1, fq. 2-4 lugë gjelle. 228, paragrafi 1, neni. 229 Kodi Tatimor i Federatës Ruse.

Për më tepër, Ministria e Financave dhe autoritetet tatimore besojnë se ju duhet të hartoni një certifikatë të rregullt 2-NDFL për këtë punonjës (me shenjën "1"), të cilën e dorëzoni në Shërbimin Federal të Taksave jo më vonë se 01/04/2015 klauzola 2 neni. 230 Kodi Tatimor i Federatës Ruse; Shkresat e Ministrisë së Financave datë 29.12.2011 Nr.03-04-06/6-363; Shërbimi Federal i Taksave për Moskën, datë 03/07/2014 Nr. 20-15/021334. Ai duhet të pasqyrojë të gjitha llogaritjet për vitin aktual, përkatësisht të gjitha të ardhurat e marra prej tij, të gjitha zbritjet e ofruara, si dhe shumat totale të tatimit mbi të ardhurat personale - të llogaritura (klauzola 5.3 e certifikatës), të mbajtura në burim (klauzola 5.4 e certifikatës). transferuar (klauzola 5.5 e certifikatës) dhe e paruajtur (klauzola 5.7 e certifikatës) seksioni II Rekomandime, miratuar. Me urdhër nr. MMВ-7-3/611@.

Së treti, për transferimin e parakohshëm të tatimit mbi të ardhurat personale, ju përballeni me gjoba për periudhën nga momenti kur supozohej të mbani dhe transferonit tatimin në buxhet dhe deri në datën e duhur për pagesën e tij nga një individ në përfundim të tatimit. periudhë. pika 2 e vendimit të Plenumit të Gjykatës së Lartë të Arbitrazhit, datë 30 korrik 2013, nr. 57; Letra e Shërbimit Federal të Taksave e datës 22 gusht 2014 Nr SA-4-7/16692. Domethënë, gjobat do të duhet të paguhen deri më 15 korrik 2015 përfshirëse klauzola 4 neni. 228 Kodi Tatimor i Federatës Ruse.

Në të njëjtën kohë, nuk keni pse të paguani gjoba dhe gjoba, pasi vetë autoritetet tatimore do të mbledhin gjithçka nga ju nëse vijnë për të kontrolluar me ju. Ose ndoshta do të kalojë. Përveç kësaj, kur inspektorët zbulojnë një shkelje, ju mund të shpjegoni se tatimi mbi të ardhurat personale nuk është mbajtur në kohë jo për fajin tuaj, por për shkak të një defekti në program. Dhe nëse shuma e gjobës është e madhe, atëherë kërkoni nga organet tatimore ta zvogëlojnë atë, duke treguar që ju vetë e korrigjoni gabimin nënp. 3 f. 1 art. 112 Kodi Tatimor i Federatës Ruse. Është e mundur që kjo të funksionojë.

Për shkak të transferimit të tatimit mbi të ardhurat personale në KBK të gabuar, gjobat dhe gjobat nuk kërcënohen

M. Baryshnikov, Omsk

Jam regjistruar si sipërmarrës individual duke përdorur procedurën e thjeshtuar. Dhe 10 muaj më parë u regjistrova si punëdhënës. Kur u regjistrova në Shërbimin Federal të Taksave, më dhanë një faturë mostër për pagesën e tatimit mbi të ardhurat personale për punonjësit, e cila tregonte BCC-në e mëposhtme: 182 1 01 02030 01 1000 110. Unë i pagova tatimin në kohën e duhur për 9 muaj, kur u pagova pagat punonjësve (banorë të Federatës Ruse).

Në janar 2015 vendosa të sqaroj nëse QKB-ja kishte ndryshuar që nga viti i ri. Dhe zbulova se tatimi mbi të ardhurat personale për punonjësit duhet të transferohet në KBC 182 1 01 02010 01 1000 110. E njëjta KBC ishte në fuqi në 2014.

Rezulton se në vitin 2014 kam transferuar tatimin mbi të ardhurat personale për punonjësit që përdorin QKB të gabuar. A ka ndonjë mënyrë për ta rregulluar këtë tani dhe me çfarë do të përballem (gjoba, dënime)?

: Në të vërtetë, ju transferuat tatimin mbi të ardhurat personale për punonjësit tuaj në KBK-në e gabuar. Në fund të fundit, në KBK 182 1 01 020 30 01 1000 110 tatimi mbi të ardhurat personale duhet të paguhet në rastin kur vetë individët deklarojnë të ardhurat e tyre në përputhje me Art. 228 Kodi Tatimor i Federatës Ruse Urdhri i Shërbimit Federal të Taksave i datës 30 Dhjetor 2014 Nr. ND-7-1/696@.

Por, siç sqaroi një specialist i Ministrisë së Financave, nuk ka asgjë të keqe, gjithçka mund të rregullohet.

NGA BURIMET AUTENTIKE

"Kodi Tatimor parashikon që nëse zbulohet një gabim në ekzekutimin e një urdhri për transferimin e tatimit, i cili nuk nënkupton mostransferimin e kësaj takse në sistemin buxhetor të Federatës Ruse në llogarinë përkatëse të Thesarit Federal. , tatimpaguesi ka të drejtë të paraqesë pranë organit tatimor në vendin e regjistrimit të tij një deklaratë për gabimin me kërkesë për të sqaruar bazën, llojin dhe natyrën e pagesës, periudhën tatimore ose statusin e paguesit. Ky aplikacion duhet të shoqërohet me dokumente që konfirmojnë pagesën nga tatimpaguesi i taksës së specifikuar dhe transferimin e tij në sistemin buxhetor të Federatës Ruse në llogarinë përkatëse të Thesarit Federal. klauzola 7 neni. 45 Kodi Tatimor i Federatës Ruse.

Procedura e sqarimit të QKB-së mund të kryhet vetëm brenda së njëjtës taksë. Në rastin në shqyrtim, kjo është e mundur, pasi sipërmarrësi ka transferuar tatimin mbi të ardhurat personale për punonjësit në KBK të gabuar, por edhe të destinuar për këtë taksë.

Bazuar në aplikimin e sipërmarrësit, autoriteti tatimor do të marrë një vendim për të sqaruar pagesën dhe gjithashtu do të rillogarisë (shtojë) penalitetet e grumbulluara automatikisht në shumën e taksës. Shkresat e Ministrisë së Financave datë 17.07.2013 Nr.03-02-07/2/27977; Shërbimi Federal i Taksave i datës 22 Dhjetor 2011 Nr. ZN-4-1/21889.

Tani në lidhje me aplikimin e përgjegjësisë. Meqenëse tatimi mbi të ardhurat personale u mbajt nga sipërmarrësi dhe u transferua në kohën e duhur dhe plotësisht, autoriteti tatimor nuk ka asnjë arsye për ta sjellë atë në detyrim tatimor sipas Artit. 123 Kodi Tatimor i Federatës Ruse.

Këshilltar i Shërbimit Civil Shtetëror të Federatës Ruse, klasi i parë

Kur një punonjës merr të ardhura, organizata, si agjent tatimor, është e detyruar të llogarisë tatimin mbi të ardhurat personale mbi të ardhurat e tatueshme të punonjësit, ta mbajë atë në burim dhe të transferojë shumën e mbajtur në buxhet (klauzola 1 e nenit 226 të Kodit Tatimor të Federatës Ruse Federata).

Tatimi mbi të ardhurat personale të mbajtura tepër në burim ndodh në situatat e mëposhtme:

- Zbritjet jepen në mënyrë retroaktive.

- Kur ndryshon statusin nga jorezident në rezident.

- Kryeni çdo rillogaritje. Për shembull, kur paga e një punonjësi u llogarit për muajin, dhe më vonë doli se atij i ishte dhënë leje pa pagesë.

Zbritjet jepen në mënyrë retroaktive

Le të shohim se si merret parasysh teprica duke përdorur një shembull kur një punonjës shkroi një kërkesë për një zbritje retroaktive. Në raste të tjera, duhet të veproni në të njëjtën mënyrë.

Për shembull, një punonjës paraqiti një kërkesë për një zbritje jo në janar, por në mars. Tashmë janë llogaritur pagat për muajin janar dhe shkurt dhe është llogaritur tatimi mbi të ardhurat personale.

Si të regjistroni të drejtën për një zbritje standarde tatimore për tatimin mbi të ardhurat personale në 1C ZUP 3.0 (2.5), shihni videon tonë:

Opsioni i parë i ngjarjes: kur shuma totale e tatimit mbi të ardhurat personale për muajin aktual është pozitive

Në 1C 8.3 ZUP 3.0 Kështu duket llogaritja e pagës për janar 2016: të ardhurat e tatueshme do të jenë 16,500 rubla. dhe taksa mbi të është 2145 rubla. Një llogaritje e ngjashme do të jetë për shkurt 2016:

Në Mars 2016, një punonjës shkruan një kërkesë për t'i siguruar asaj një zbritje për një fëmijë:

Kur llogaritni pagën tuaj për Mars 2016, le t'i kushtojmë vëmendje skedës së tatimit mbi të ardhurat personale. Në skedën Accruals, llogaritja do të jetë e njëjtë si në janar dhe shkurt:

Së pari, shohim se u aplikua një zbritje prej 1400 rubla. (plotësohet kolona e zbritjeve të aplikuara). Së dyti, përveç linjës për mars 2016, shfaqen linja për muajt e mëparshëm. Taksa në shumën -182 rubla. korrespondon me shumën e tatimit që duhet të rillogaritet duke marrë parasysh zbritjen, d.m.th. 1400 * 13% = 182 fshij. Kështu, në muajin mars do të rillogaritet tatimi mbi të ardhurat personale dhe do të merren parasysh shumat e taksave për muajin janar dhe shkurt. Kur paguhet paga për muajin mars, tatimi do të mbahet duke marrë parasysh këtë rillogaritje:

Në 1C 8.2 ZUP 2.5 llogaritja do të jetë e ngjashme. Dallimi i vetëm është se si do të futen informacionet për zbritjet.

Në 1C për kontabilitetin e pagave ed. 2.5 për t'i caktuar zbritjet një punonjësi, duhet të hapni kartën e individit (Desktop - Të dhënat e personelit - Shihni gjithashtu - Individët ose shkoni nga karta e punonjësit në lidhjen "Më shumë detaje rreth individit.."), ekzekutoni " Komanda e Tatimit mbi të Ardhurat Personale” në shiritin e lartë të komandës:

Në dritaren "Hyrja e të dhënave për tatimin mbi të ardhurat personale", shkruani informacionin mbi zbritjet:

Gjatë llogaritjes së pagës për mars 2016, do të shohim edhe rillogaritjen e tatimit mbi të ardhurat personale për janar dhe shkurt 2016:

Ne paguajmë rrogën e muajit mars, postojmë dokumentin dhe shikojmë regjistrin e akumulimit të tatimit mbi të ardhurat personale dhe shlyerjet me buxhetin. Në këtë regjistër, me llojin e lëvizjes “Shpenzim” (“minus”), regjistrohet tatimi mbi të ardhurat personale të mbajtura në burim:

Regjistrimet që janë krijuar në Llogaritë e Tatimit mbi të Ardhurat Personale me regjistrin e Buxhetit mund t'i shikoni duke klikuar Shko te – Llogaritë e Tatimit mbi të Ardhurat Personale me butonin Buxheti në dokumentin e hapur Pagat që duhen paguar nga organizatat:

Versioni i dytë i ngjarjes: kur shuma totale e tatimit mbi të ardhurat personale për muajin aktual është negative

Në shembujt në shqyrtim, shuma e tatimit për muajin mars 2016 ishte e mjaftueshme që shuma totale e tatimit të ishte pozitive për tre muaj. Por ka situata kur shuma e taksës për muajin aktual mund të mos jetë e mjaftueshme dhe taksa do të përfundojë negative.

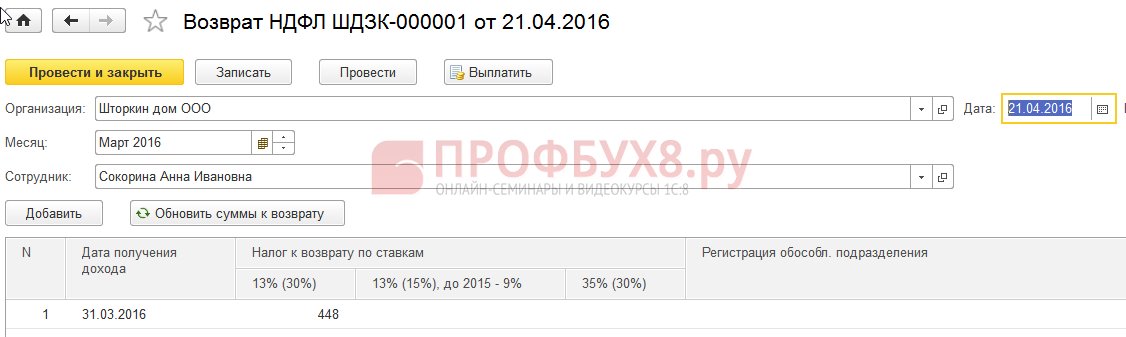

NË ZUP 3.0 për shembull, punonjësja A.I. Sokorina ka punuar vetëm një ditë në mars;

Më pas, gjatë llogaritjes së pagës së saj për mars 2016, ajo do të ketë këtë llogaritje:

Të ardhurat e tatueshme do të jenë 750 rubla, tatimi mbi të ardhurat personale në këtë shumë do të jetë 98 rubla. Por meqenëse punonjësi ka të drejtë për një zbritje, ai nuk do të zbatohet plotësisht, por vetëm për 98 rubla. Shuma e mbetur është 182 - 98 = 84 rubla. do të llogaritet në muajin e ardhshëm të faturimit. Shumat për janar dhe shkurt do të kreditohen gjithashtu muajin e ardhshëm. Shumat që nuk mund të merren parasysh në llogaritjen aktuale shfaqen në kolonën Tatim për kredi ose rimbursim.

Nëse kjo kolonë nuk është e dukshme në 1C ZUP 8.3, mund të aktivizoni shfaqjen e saj duke përdorur butonin Më shumë - Ndrysho formularin. Kjo kolonë duhet monitoruar gjithmonë, pasi regjistron tatimin mbi të ardhurat personale të mbajtura në burim. Programi 1C 8.3 ZUP 3.0 mban shënime për shuma të tilla veçmas dhe nuk i ofron ato për pagesë:

Le të paguajmë pagën për mars dhe të shohim që shuma e pagueshme nuk është rritur me shumën e taksës së tepërt të mbajtur në burim dhe është e barabartë me 750 rubla:

Ne do të krijojmë një fletëpagesë për muajin mars. Shuma e taksës së tejmbajtur merret parasysh si borxh i ndërmarrjes në fund të muajit:

Le të shohim përmbledhjen e pagave për Mars 2016, do të na interesojë linja e tatimit mbi të ardhurat personale:

Siç mund ta shihni, në shumën totale të tatimit mbi të ardhurat personale (6,545 rubla) ekziston një shumë me tatimin mbi të ardhurat personale të mbajtura në burim (-448 rubla), e cila nuk duhet të ndikojë në tatimin e mbajtur. Sipas ligjit, shuma e tatimit mbi të ardhurat personale të mbajtura në burim duhet të kalojë në buxhet, por në përmbledhje shohim shumën e tatimit mbi të ardhurat personale të përllogaritur. Kështu, shuma që duhet të transferohet në buxhet për mars duhet të jetë 448 rubla. më shumë se në kasafortë.

Në deklaratën e pagesës së pagave, tatimi mbi të ardhurat personale për transferim regjistrohet në shumën prej 6,993 rubla, që është 448 rubla. më shumë se në kasafortë (6,545 + 448 = 6,993 rubla):

Le të llogarisim pagën për prill 2016 dhe të shohim skedën e tatimit mbi të ardhurat personale:

Për punonjësin A.I. Sokorina, kompensohet tatimi mbi të ardhurat personale në shumën prej 448 rubla. Tani shuma është në kolonë Taksa për t'u kredituar, rimbursuar qëndron me një shenjë plus:

Në fletëpagesën e muajit prill, borxhi është shuma që nuk përfshin tatimin mbi të ardhurat personale të mbajtura në burim. Kështu, shuma është 448 rubla. u kreditua. Informacioni i shfaqur në "Për referencë" na tregon këtë:

Ne do të paguajmë pagat e punonjësve për Prill 2016:

Shuma e tatimit mbi të ardhurat personale sipas kodit ishte 8,708 rubla, dhe shuma e nevojshme për t'u transferuar është 8,260 rubla, që është 448 rubla. më pak. Shuma e tatimit të mbajtur në burim ndryshon nga ajo e llogaritur saktësisht për shumën e kredituar të tatimit mbi të ardhurat personale të mbajtura në burim.

Nëse shuma e tatimit mbi të ardhurat personale në përmbledhje përmban vlera negative, atëherë kur transferoni tatimin mbi të ardhurat personale në buxhet, këto shuma nuk duhet të merren parasysh. Prandaj, shuma në përmbledhje dhe shuma kur paguani taksën mbi të ardhurat personale nuk do të jenë kurrë të barabarta. Gjithashtu, nëse shumat negative kompensohen në muajin e ardhshëm, atëherë shuma në përmbledhjen e tatimit mbi të ardhurat personale nuk do të jetë e barabartë me shumën për transferimin e tatimit mbi të ardhurat personale në buxhet.

Përveç kësaj, shuma e tatimit mbi të ardhurat personale të mbajtura në burim mund të përfshihet në llogaritjen e muajit të ardhshëm. Punonjësi mund të shkruajë një deklaratë dhe tatimi i mbajtur në burim do t'i kthehet.

Ndryshimi i statusit nga jorezident në rezident

Nëse tatimi mbi të ardhurat personale i mbajtur në burim ka lindur si rezultat i një ndryshimi të statusit nga jorezident në rezident, atëherë tatimi nuk kthehet, por mund të kompensohet vetëm në llogaritjen e muajve të mëpasshëm. Nëse në fund të periudhës tatimore nuk është kredituar e gjithë shuma, atëherë organizata paraqet informacion në lidhje me tatimin mbi të ardhurat personale të mbajtura në burim në zyrën e taksave dhe vetë zyra e taksave ia kthen këtë shumë punonjësit pas aplikimit të tij.

Tatimi mbi të ardhurat personale të mbajtura tepër - çfarë të bëni?

Le të studiojmë se si të kthejmë tatimin mbi të ardhurat personale të mbajtura në burim në programin 1C 8.3 (8.2) për personelin.

Si të ktheni tatimin mbi të ardhurat personale të mbajtura në burim në 1C ZUP 8.3 (rev. 3.0)

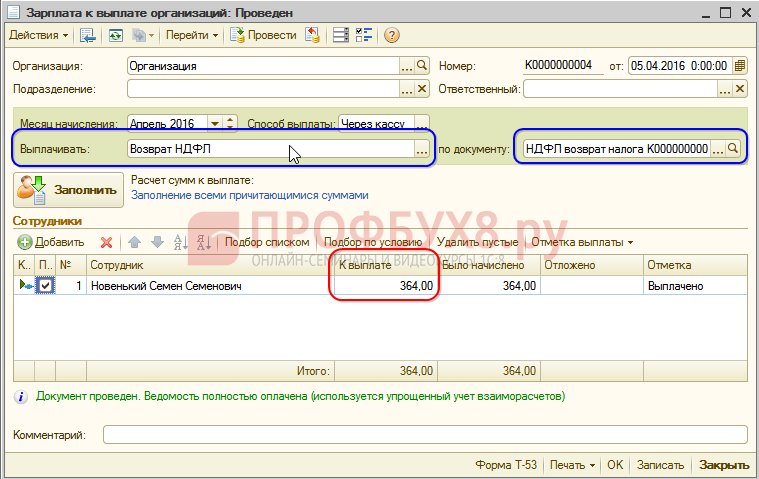

- Ne gjenerojmë një dokument të rimbursimit tatimor: seksioni Tatimet dhe kontributet – Rimbursimi i tatimit mbi të ardhurat personale:

- Një dokument për pagesën e pagës, në të cilin tashmë shohim se shuma është paguar në shumën prej 1,198 rubla (750 rubla (paga) + 448 rubla (taksa e kthyer mbi të ardhurat personale):

Në fletëpagesë shohim se është krijuar një shumë e tatimit mbi të ardhurat personale të mbajtura në burim dhe në të njëjtin muaj është kompensuar, pra është kthyer dhe paguar së bashku në pagën e marsit 2016:

Në rastin e rimbursimit të tatimit mbi të ardhurat personale, duhet të bëni manualisht një regjistrim në regjistrin Llogaritjet e agjentëve tatimorë me buxhetin e tatimit mbi të ardhurat personale në mënyrë që të shfaqni saktë informacionin e tatimit mbi të ardhurat personale për transferim. Për ta bërë këtë, ne do të krijojmë një dokument të transferimit të të dhënave. Në vendosjen e përbërjes së regjistrave, do të zgjedhim regjistrin e akumulimit Llogaritjet e agjentëve tatimorë me buxhetin e tatimit mbi të ardhurat personale. Le ta plotësojmë si “shpenzim” me shumën “-448,00”:

Kështu, ne rregulluam informacionin për tatimin mbi të ardhurat personale të transferuara në buxhet me shumën e rimbursimit.

Në lidhje me gabimet e mundshme gjatë mbajtjes së tatimit mbi të ardhurat personale në 1C ZUP 3.0, shihni mësimin tonë të videos:

Si të ktheni tatimin mbi të ardhurat personale të mbajtura në burim në 1C ZUP 8.2 (rev. 2.5)

Le të themi se një punonjës merr pushim pa kursime nga 03/01/16 deri në 30/03/16.

Kështu, në mars ai punoi vetëm 1 ditë:

Le të llogarisim pagën e tij për Mars 2016 dhe të shohim që është formuar një shumë e tatimit mbi të ardhurat personale me shenjën minus, domethënë, ka lindur një taksë mbi të ardhurat personale të mbajtura tepër:

Kjo shumë nuk rrit shumën e pagueshme dhe ruhet në një regjistër të veçantë të tatimit mbi të ardhurat personale për kompensim. Mund ta shikoni duke klikuar në butonin Shko në dokumentin e postuar të listës së pagave:

Nëse ndodh tejkalimi i tatimit mbi të ardhurat personale, në regjistër vendoset një shënim me shenjën “+”. Në fletën e pagave për mars, borxhi në fund të muajit është 909.45 rubla, nga të cilat 364.00 rubla është shuma e tatimit mbi të ardhurat personale të mbajtura në burim:

Shuma e tatimit mbi të ardhurat personale të mbajtura në burim nuk duhet të rrisë shumën e pagueshme. Kjo është ajo që ne shohim, pasi kemi krijuar një dokument për pagesën e pagës për Mars 2016. Shuma që duhet paguar është 545,45 = 909,45 -364,00 rubla:

Gjatë postimit të një dokumenti pagese, regjistrohet një shumë zero e tatimit të mbajtur në burim, dhe kështu lind një diferencë midis tatimit mbi të ardhurat personale të llogaritur dhe të mbajtur në burim. Taksën e llogaritur mund ta shohim në përmbledhjen e pagës ose në fletëpagesat e punonjësve:

Në përmbledhjen për Mars 2016, shuma e llogaritur e tatimit mbi të ardhurat personale ishte 1,716,00 rubla. ka një shumë negative tatimore. Ju duhet të transferoni në buxhet shumën e mbajtur, pra për Mars 2016. duhet të transferohet një shumë prej 364 rubla. më shumë se sa shohim nga kasaforta.

Shihni shumën që duhet të transferohet për Mars 2016. Ju mund të përdorni raportin Analizë e taksave dhe kontributeve të grumbulluara në datën kur është paguar paga për muajin mars. Në shembullin tonë, kjo është 04/05/2016. Kolona e tatimit mbi të ardhurat personale të mbajtura në burim do të tregojë shumën që do të transferohet në buxhet:

Ekzistojnë dy skenarë të mundshëm për të punuar me një taksë të tillë mbi të ardhurat personale:

- ose lexoni në muajt në vijim;

- ose kthehet me kërkesë të punëmarrësit.

Shuma e tatimit mbi të ardhurat personale të mbajtura tepër në burim kreditohet në muajt në vijim

Le të llogarisim pagën për prill 2016. Punonjësi i ri S.S. të ardhurat e tatueshme janë 12,000 rubla - 1,400 rubla. (zbritje) = 10,600 fshij. Tatimi mbi të ardhurat personale për këto të ardhura është 10,600 * 13% = 1,378 rubla. – e shohim këtë në skedën e tatimit mbi të ardhurat personale:

Kur përpunohet ky dokument, krijohet një regjistrim në regjistrin e akumulimit të tatimit mbi të ardhurat personale për kompensim, por me shenjën “-”, pra shuma që ishte regjistruar më parë në këtë regjistër me shenjën “+” në mars 2016 ishte. shlyhet nga ky dokument:

Kur paguani pagën për muajin prill, shuma "Për t'u paguar" do të jetë më e madhe për 364 rubla:

Le të gjenerojmë një raport Analizë e tatimit mbi të ardhurat personale në datën e pagesës së pagës për Prill 2016 (që nga 05/04/2016) dhe të shohim se sa duhet të transferohet në buxhetin e tatimit mbi të ardhurat personale për prill 2016. Dhe siç shihet nga raporti, kjo shumë është 3,094,00 rubla. më pak se shuma sipas grupit prej 3,458,00 rubla. për 364.00 fshij:

Nëse një punonjës ka shkruar një kërkesë për rimbursim të tatimit mbi të ardhurat personale

Ne krijojmë një dokument për kthimin e tatimit mbi të ardhurat personale: Desktop – Tatimet – Deklarata e tatimit mbi të ardhurat personale. Gjatë realizimit të këtij dokumenti, të dhënat krijohen në regjistra.

Të kreditohet në regjistrin e tatimit mbi të ardhurat personale në një shumë të barabartë me shumën e rimbursimit të tatimit me shenjën “-”. Kështu, tatimi i tepërt i mbajtur konsiderohet i fshirë:

Regjistri i pagave mujore për organizatat regjistron shumën që do t'i paguhet punonjësit:

Në regjistrin e tatimit mbi të ardhurat personale, shlyerjet me buxhetin krijojnë një hyrje me një shenjë "-", e cila zvogëlon shumën e tatimit në burim me 364 rubla:

Ne paguajmë rimbursimin e regjistruar të tatimit mbi të ardhurat personale:

Kur një dokument futet në regjistrin e tatimit mbi të ardhurat personale për kompensim, shuma e tatimit të llogaritur gjatë llogaritjes së pagës për prill 2016 do të jetë tashmë e ndryshme, pasi shuma është shlyer më herët duke përdorur dokumentin e deklaratës së tatimit mbi të ardhurat personale:

Duke formuar pagesën për prill 2016, shuma e paguar është 364 rubla. më pak se në shembullin e mëparshëm:

Le të kthehemi te raporti i Analizës së taksave dhe kontributeve të grumbulluara dhe ta gjenerojmë atë në datën e pagesës. Shuma e tatimit të mbajtur në burim për t'u transferuar në buxhet nuk ka ndryshuar në krahasim me shembullin e mëparshëm:

Në ZUP 2.5, si dhe në ZUP 3.0, gjatë kthimit të tatimit mbi të ardhurat personale, nuk ka ulje të shumës së tatimit mbi të ardhurat personale të transferuara në regjistër Llogaritjet e agjentëve tatimorë me buxhetin për tatimin mbi të ardhurat personale, kështu që duhet të rregulloni manualisht këtë shumë.

Mospërputhja në shumën e tatimit mbi të ardhurat personale të mbajtura në burim dhe tatimin mbi të ardhurat personale që do të transferohet mund të shihet nëse krijoni një raport Analizë e taksave dhe kontributeve të grumbulluara për periudhën nga prilli deri në datën e pagesës së pagës:

Për të rregulluar shumën që do të transferohet, përdorni dokumentin Transferimi i të Dhënave. Ne krijojmë një regjistrim në regjistrin e akumulimit Llogaritjet e agjentëve tatimorë me buxhetin për tatimin mbi të ardhurat personale me llojin e lëvizjes në hyrje, për shumën e tatimit mbi të ardhurat personale të kthyera me shenjën minus, duke ulur kështu shumën që do të transferohet:

Le të gjenerojmë përsëri një raport me të njëjtat parametra dhe të shohim që shuma e tatimit mbi të ardhurat personale të mbajtura në burim është bërë e barabartë me shumën e tatimit mbi të ardhurat personale që do të transferohet:

Le të përmbledhim. Nëse për ndonjë arsye keni një taksë të tepërt të mbajtur në burim në llogaritjet tuaja, atëherë tani e dini se si ta ktheni tatimin mbi të ardhurat personale të mbajtura tepër në burim për llogaritjen e tij të saktë në programet 1C.

Momenti i regjistrimit të tatimit mbi të ardhurat personale të mbajtura në burim në 1C ZUP 2.5 varet nga kutia e kontrollit "Kur llogaritni tatimin mbi të ardhurat personale, merrni parasysh tatimin e llogaritur si të mbajtur". Çdo opsion, në varësi të faktit nëse kutia e kontrollit është e zgjedhur apo jo, ka nuancat e veta që kërkojnë vëmendje të shtuar. Shikoni videon tonë për më shumë detaje:

Për t'ju sjellë të gjitha informacionet më të fundit mbi formimin e formularit 6-NDFL, për të kuptuar të gjitha ndërlikimet dhe nuancat e plotësimit të llogaritjeve në 1C, ekipi Profbukh8 ( 1

vlerësime, mesatare: 5,00

nga 5)

Këto materiale janë në dispozicion

për shikim vetëm nga përdoruesit e regjistruar

abonentë të projektit Profbukh8.ru

Në praktikë, kontabilistët ndeshen periodikisht me situata kur tatimi mbi të ardhurat personale u është mbajtur tepër punonjësve. Në lidhje me këtë, në letrën e datës 13 gusht 2014 Nr. PA-4-11/15988, Shërbimi Federal i Taksave shqyrtoi çështjen e procedurës së kthimit të tatimit mbi të ardhurat personale, të mbajtur në burim dhe transferuar në buxhet nga agjenti tatimor nga të ardhurat e punonjësit. Ne përshkruam në artikullin e paraqitur se cilat rekomandime paraqitën specialistët e departamentit të taksave për këtë çështje.

Sipas rregullave klauzola 1 neni. 231 Kodi Tatimor i Federatës Ruse rimbursimi i tatimpaguesit të shumës së tatimit të mbajtur në burim bëhet nga agjenti tatimor në kurriz të shumave të kësaj takse që i nënshtrohet transferimit në sistemin buxhetor të Federatës Ruse për llogari të pagesave të ardhshme si për tatimpaguesin e specifikuar ashtu edhe për tatimpaguesit e tjerë, nga të ardhurat e të cilëve agjenti tatimor mban tatimin në fjalë, brenda tre muajve nga dita që agjenti tatimor merr kërkesën përkatëse nga tatimpaguesi.

Duhet të theksohet se më parë autoritetet rregullatore tërhoqën vëmendjen për nevojën që tatimpaguesi të sigurojë një kërkesë me shkrim për kthimin e shumës së tatimit të mbajtur tepër në burim ( Letrat e Ministrisë së Financave të Federatës Ruse të datës 21 korrik 2014 Nr. 03‑04‑05/35552 , datë 26.05.2014 Nr. 03‑04‑06/24982 ).

NË Shkresa e datës 16 maj 2011 Nr. 03‑04‑06/6-112 Ministria e Financave theksoi se klauzola 1 neni. 231 Kodi Tatimor i Federatës Ruseështë caktuar një periudhë maksimale prej tre muajsh që agjenti tatimor t'i kthejë tatimpaguesit shumat e tatimit të mbajtur në burim që tejkalojnë nga momenti i paraqitjes së kërkesës. Agjenti tatimor merr një vendim për të kthyer në mënyrë të pavarur shumat tatimore ose për të aplikuar pranë organit tatimor për kthimin e shumave tatimore tek agjenti tatimor menjëherë pas marrjes së kërkesës së tatimpaguesit për kthimin e shumave të tatimit të mbajtur tepër në burim. Në këtë rast, nuk kërkohet një aplikim i përsëritur nga tatimpaguesi për kthimin e shumave të tatimit të mbajtur tepër në burim.

FYI

Bazuar në para. 2 f. 1 art. 231 Kodi Tatimor i Federatës Ruse Agjenti tatimor është i detyruar të informojë tatimpaguesin për çdo fakt të mbajtjes së tepërt të tatimit në burim dhe shumën e tatimit të tepërt të mbajtur brenda 10 ditëve nga data e zbulimit të një fakti të tillë. NË Letër nga Ministria e Financave e Federatës Rusedatë 18.10.2013 Nr. 03‑04‑06/43608 përmban një sqarim se Kodi Tatimor nuk parashikon njoftimin e organit tatimor për rimbursimin e shumës së tatimit të mbajtur tepër në burim.

Nëse shuma e taksës që do të transferohet nga agjenti tatimor në sistemin buxhetor të Federatës Ruse nuk është e mjaftueshme për t'i kthyer tatimpaguesit shumën e taksës që është mbajtur në burim dhe transferuar në sistemin buxhetor të Federatës Ruse brenda periudhës së përcaktuar. klauzola 1 neni. 231 Kodi Tatimor i Federatës Ruse, agjenti tatimor, brenda 10 ditëve nga data që tatimpaguesi i paraqet kërkesën përkatëse, i dërgon organit tatimor në vendin e regjistrimit të tij një kërkesë për rimbursim tek agjenti tatimor të shumës së tatimit të mbajtur në tejkalim.

Kthimi i shumës së taksës së transferuar në sistemin buxhetor të Federatës Ruse te agjenti tatimor bëhet nga autoriteti tatimor në mënyrën e përcaktuar Art. 78 Kodi Tatimor i Federatës Ruse. Zyra e taksave duhet të njoftojë me shkrim agjentin tatimor për vendimin e saj për rimbursimin e mbipagesës (refuzimin për të bërë rimbursim) brenda pesë ditëve të punës nga data e vendimit ( klauzola 6 neni. 6.1, pika 9 neni. 78 Kodi Tatimor i Federatës Ruse). Nëse merret një vendim pozitiv, inspektorati i tatimit mbi të ardhurat personale duhet t'ia kthejë mbipagesën agjentit tatimor brenda një muaji pas marrjes së kërkesës përkatëse prej tij ( klauzola 6 neni. 78 Kodi Tatimor i Federatës Ruse).

Nëse periudha e specifikuar shkelet, interesi paguhet në shumën që do të kthehet për çdo ditë kalendarike vonesë ( klauzola 10 neni. 78 Kodi Tatimor i Federatës Ruse).

Departamenti i taksave shpjegoi se si llogaritet interesi në Letërdatë 02/08/2013 Nr. ND-4-8/1968@ “Për akumulimin e kamatës për shkeljen e afatit të kthimit të shumave të taksës së paguar (të arkëtuar)”. Specialistët e departamentit vunë re se norma e interesit supozohet të jetë e barabartë me normën e rifinancimit të Bankës Qendrore të Federatës Ruse, e cila ishte në fuqi në ditët kur u shkel afati i ripagimit.

Sipas rregullave pika 5 neni. 79 Kodi Tatimor i Federatës Ruse shuma e taksës së mbledhur tepër i nënshtrohet rimbursimit me interesin e përllogaritur brenda një muaji nga data e marrjes së një aplikimi me shkrim (aplikacioni i paraqitur në formë elektronike me një nënshkrim elektronik të kualifikuar të përmirësuar nëpërmjet kanaleve të telekomunikacionit) të tatimpaguesit për kthimin e shumën e tatimit të mbledhur tepër. Interesi mbi shumën e tatimit të mbledhur tepër akumulohet nga dita pas ditës së mbledhjes deri në ditën e rimbursimit aktual.

Ju lutemi vini re se botimi aktual Art. 78 Dhe 79 Kodi Tatimor i Federatës Ruse nuk tregon se në cilin numër ditësh - 360, 365 ose 366 - llogaritet interesi përkatës.

Në të njëjtën kohë, në Klauzola 2 e Rezolutës së Plenumit të Forcave të Armatosura të Federatës Ruse Nr. 13, Plenumi i Gjykatës së Lartë të Arbitrazhit të Federatës Ruse Nr. 14 të 8 tetorit 1998 "Për praktikën e zbatimit të dispozitave të Kodit Civil të Federatës Ruse për interesin për përdorimin e fondeve të njerëzve të tjerë" (në tekstin e mëtejmë - Rezoluta Nr. 13/14 ) sqarohet se kur llogaritet interesi vjetor i pagueshëm me normën e rifinancimit të Bankës Qendrore të Federatës Ruse, numri i ditëve në një vit (muaj) merret i barabartë me 360 (30) ditë, përveç nëse përcaktohet ndryshe me marrëveshje të palët, rregullat e detyrueshme për palët, si dhe zakonet e biznesit.

Praktika gjyqësore tregon se gjykatat e kanë të mundur llogaritjen e interesit në shumën 1/360 të normës së rifinancimit në përputhje me pika 2 e Rezolutës Nr. 13/14 .

Duke marrë parasysh praktikën gjyqësore, Shërbimi Federal i Taksave beson gjithashtu se është e përshtatshme të llogaritet interesi në shumën 1/360 të normës së rifinancimit për çdo ditë kalendarike të shkeljes së afatit për kthimin e shumës së taksës së paguar (të mbledhur).

FYI

NË Letra e Shërbimit Federal të Taksave të Federatës Ruse e datës 20 shtator 2013 Nr. BS-4-11/17025 U shqyrtua çështja e procedurës për kthimin e shumave të paguara tepër të tatimit mbi të ardhurat personale nga të ardhurat në formën e dividentëve nga pjesëmarrja e kapitalit në organizatë. Zyrtarët e departamentit të taksave shpjeguan se kur bëni një rimbursim të tatimit mbi të ardhurat personale, lloji i të ardhurave të paguara personave të tjerë dhe norma tatimore e aplikuar nuk kanë rëndësi. Rezulton se për të kthyer tatimin mbi të ardhurat personale, nuk është e nevojshme të pasqyroni në dokumentet e pagesës informacion shtesë në lidhje me pagesën e tatimit mbi të ardhurat personale për të ardhurat e marra në formën e dividentëve nga pjesëmarrja e kapitalit në aktivitetet e organizatës.

Sipas seksioni IRekomandime për plotësimin e formularit 2-NDFL “Certifikata e të ardhurave të një individi për vitin 20__”, miratuar Me urdhër të Shërbimit Federal të Taksave të Federatës Ruse të datës 17 nëntor 2010 Nr. MMV-7-3/611@, kur rillogaritni tatimin mbi të ardhurat personale në lidhje me sqarimin e detyrimeve tatimore të një individi, agjenti tatimor lëshon një certifikatë të re. Kur hartoni një certifikatë të re për të zëvendësuar atë të dorëzuar më parë, në rubrikat “Nr.___” dhe “nga ___” duhet të shënoni numrin e certifikatës së dorëzuar më parë dhe datën e re të përgatitjes së certifikatës.

Nëse, si rezultat i rillogaritjes, është konstatuar se agjenti tatimor ka mbajtur tej mase tatimin mbi të ardhurat personale nga të ardhurat e punonjësit në periudhën e mëparshme dhe rimbursimi i shumës së tatimit të mbajtur tepër në burim është bërë nga agjenti tatimor, atëherë në lidhje me këtij tatimpaguesi duhet t'i lëshohet një certifikatë e përditësuar për periudhën e caktuar, duke korrigjuar klauzolat 5.3 - 5.5 të certifikatave të përditësuara në përputhje me treguesit e formuar pas rillogaritjes. Klauzola 5.6 e certifikatës së përditësuar nuk është plotësuar.

Kështu, nëse në vitin 2014 zbulohet se në vitin 2013 u është mbajtur tej mase taksa punonjësve, organizata duhet të paraqesë në organin tatimor vërtetime të reja në formën 2-NDFL për vitin 2013 në lidhje me ata punonjës nga të ardhurat e të cilëve është mbajtur në burim dhe transferuar në mënyrë të tepruar në burim. buxhetin e tatimit mbi të ardhurat personale dhe aplikimin për kreditim ose rimbursim të tatimit të paguar më tepër.

Së bashku me një kërkesë për kthimin e shumës së taksës që është mbajtur në burim dhe transferuar në mënyrë të tepruar në sistemin buxhetor të Federatës Ruse, agjenti tatimor i paraqet autoritetit tatimor:

- një ekstrakt nga regjistri tatimor për periudhën përkatëse tatimore;

- dokumente që konfirmojnë mbajtjen e tepërt dhe transferimin e shumave të taksave në sistemin buxhetor të Federatës Ruse (certifikatat e kontabilitetit, shpjegimet, deklaratat e listës së pagave me korrigjim gabimi).

FYI

Deri në vitin 2011, pra para se të bëheshin ndryshime Ligji Federal i 27 korrikut 2010 Nr. 229-FZ V klauzola 1 neni. 231 Kodi Tatimor i Federatës Ruse, dispozitat e këtij paragrafi nuk parashikonin mundësinë që agjenti tatimor të kthejë mbipagesën me shpenzimet e tij. Megjithatë, Ministria e Financave lejoi mundësinë e një rikthimi të tillë. Shpjegimet përkatëse nga departamenti financiar janë paraqitur në Shkresa e datës 04/03/2009 Nr. 03‑04‑06‑01/76 . Për më tepër, Kodi Tatimor i Federatës Ruse nuk përmbante dispozita që lejonin kthimin e tatimit mbi të ardhurat personale të mbajtura në burim në kurriz të taksave të mbajtura nga të ardhurat e individëve të tjerë ( Letrat e Ministrisë së Financave të Federatës Ruse të datës 28 qershor 2010 Nr. 03‑04‑06/6-136 , datë 12.04.2010 Nr. 03‑04‑06/9-72 , datë 06/09/2009 Nr. 03‑04‑06‑01/130 ).

Si përfundim, vërejmë se sipas para. 4 paragrafët 1 art. 231 Kodi Tatimor i Federatës Ruse agjenti tatimor duhet të kthejë tatimin mbi të ardhurat personale të mbajtura në formë pa para, duke transferuar fondet në llogarinë bankare të individit. Detajet e llogarisë së tatimpaguesit duhet të specifikohen në aplikacion. Në kontabilitet, për shumën e specifikuar të tatimit mbi të ardhurat personale, bëhet një hyrje anulluese në debi të llogarisë 70 “Rregullat me personelin për paga” dhe kreditimin e llogarisë 68 “Llogaritjet për taksat dhe tarifat”, nënllogari e tatimit mbi të ardhurat personale. Pagesa e kësaj shume tatimore pasqyrohet në debitin e llogarisë 70 dhe kredinë e llogarisë 51 “Llogari rrjedhëse”.

Gjatë llogaritjes së tatimit mbi të ardhurat, shpesh ndodhin gabime, si rezultat i të cilave tatimi mbi të ardhurat personale mbahet në mënyrë të tepruar. Mund të ketë disa arsye: një gabim aritmetik nga shërbimi i kontabilitetit, injorimi i dokumenteve mbështetëse për zbritjet gjatë llogaritjeve, ndryshimi i statusit të një punonjësi nga jo-rezident në rezident.

Çfarë duhet të bëjë një kontabilist nëse zbulon zbritje të tepërta nga të ardhurat e një punonjësi? Artikulli ynë do t'ju tregojë për procedurën dhe normat legjislative që rregullojnë rimbursimet e taksave për punonjësit.

Çfarë thotë ligjvënësi?

Procedura për kthimin e tatimit mbi të ardhurat personale të mbajtura tepër nga të ardhurat përmbahet në Kodin Tatimor të Federatës Ruse, Art. 231-1. Kthimi i shumave te punëdhënësi që ai transferoi në mënyrë të tepruar për punonjësin në Shërbimin Federal të Taksave rregullohet me Kodin Tatimor të Federatës Ruse, Art. 78. Neni 231 nuk përjashton mundësinë e pagesës së shumave të tatimit mbi të ardhurat personale të një qytetari nga fondet e punëdhënësit deri në momentin kur Inspektorati Federal i Shërbimit Tatimor i kthen këto para në llogarinë e punëdhënësit.

I njëjti artikull flet për nevojën e rimbursimit të taksave nëse paguesi i ka shkruar një kërkesë punëdhënësit me një kërkesë për t'i siguruar atij një zbritje të pasurisë, por e drejta e zbritjes nuk është marrë parasysh në llogaritje.

Zbritja e pronës në lidhje me blerjen (ndërtimin) e banesave ka nuancat e veta kur bëhet fjalë për rimbursimin e tatimit mbi të ardhurat.

Sipas ligjit, një individ ka mundësinë të marrë një zbritje (sipas Kodit Tatimor të Federatës Ruse, neni 220, paragrafët 7-8):

- në zyrën e taksave në fund të vitit;

- në vendin ku punon, në mes të vitit.

Kur aplikoni për një zbritje në vendin e punës, tatimpaguesi duhet të ketë parasysh se departamenti i kontabilitetit do të fillojë të ulë tatimin mbi të ardhurat personale në llogaritjet nga muaji në të cilin ai ka shkruar një kërkesë duke kërkuar një zbritje. Kjo shtron pyetjen nëse punëdhënësi duhet të rillogarisë taksën në rënie nga fillimi i vitit dhe më pas ta kthejë atë.

Ministria e Financave thotë se punëdhënësi nuk duhet të kthejë tatimin mbi të ardhurat personale të mbajtur në burim përpara marrjes së kërkesës së tatimpaguesit (me konfirmim nga zyra e taksave se ka të drejtë ta bëjë këtë) (dokumenti nr. 03-04-06/6-46 dt. 21/03/11 dhe një sërë të tjerash).

Algoritmi i kthimit

Pasi ka zbuluar faktin e zbritjes së tepërt, menaxhmenti i kompanisë është i detyruar të ndjekë procedurën e kthimit të parashikuar në Kodin Tatimor të Federatës Ruse:

- Informoni punonjësin për mbajtjen e tepërt të tatimit mbi të ardhurat personale. Forma e një mesazhi të tillë mund të jetë arbitrare dhe procedura e njoftimit është rënë dakord paraprakisht me punonjësin (Ministria e Financave, dokumenti nr. 03/04/06/6-112 datë 16.05.11). Për dërgimin e një mesazhi të tillë një punonjësi të kompanisë, nga momenti i konstatimit të shkeljes është vendosur një afat dhjetëditor. Njoftimi duhet të tregojë shumën që do të kthehet (Kodi Tatimor i Federatës Ruse, neni 231-1, neni 6.1-1).

- Prisni derisa punonjësi të shkruajë një kërkesë duke kërkuar rimbursim të tatimit mbi të ardhurat personale (neni 231-1 i Kodit Tatimor dhe letra nga Ministria e Financave). Aplikimi mund të paraqitet brenda një periudhe deri në 3 vjet nga momenti i pagesës së tatimit (neni 78-7 i Kodit Tatimor). Paratë i kthehen punonjësit vetëm në llogarinë e tij, pa para në dorë. Numri i llogarisë duhet të tregohet në aplikacion.

- Kthejini mbipagesën punonjësit brenda 3 muajve pas marrjes së kërkesës nga punonjësi. Nëse ky afat injorohet, atëherë për çdo ditë pasuese kalendarike punëdhënësi është i detyruar të grumbullojë interes dhe ta paguajë atë së bashku me shumën e kthyer. Norma e interesit është e barabartë me normën e rifinancimit të Bankës Qendrore që ishte aktuale në kohën e shkeljes.

Mbipagesa e tatimit që rezulton mund të paguhet duke përdorur pagesat aktuale të tatimit mbi të ardhurat personale, d.m.th. të zvogëlojë shumën e tatimit mbi të ardhurat personale për shkak të shumave të grumbulluara nga të ardhurat e këtij punonjësi ose punonjësve të tjerë, pavarësisht nga norma tatimore që është përdorur në llogaritjet dhe llojet e të ardhurave.

Nëse për ndonjë arsye një kompani nuk është në gjendje t'i kthejë një punonjësi taksën e mbajtur më tepër, është e nevojshme të kontaktoni Shërbimin Federal të Taksave, duke paraqitur një kërkesë për nevojën për t'i kthyer taksën mbi të ardhurat personale një individi brenda afateve kohore të përcaktuara me ligj. . Aplikacioni shoqërohet me dokumente që pasqyrojnë faktin e mbipagesës, dhe dokumente tatimore-llogaritje për mbajtjen e tatimit mbi të ardhurat personale (ekstrakte nga regjistrat NU për periudhën përkatëse).

Shënim! Nëse agjenti tatimor ka paguar tatimin mbi të ardhurat personale "për përdorim në të ardhmen", d.m.th. kundrejt pagesave të ardhshme, dhe ka bërë një mbipagesë, Shërbimi Federal i Taksave nuk e njeh atë si një mbipagesë të tatimit mbi të ardhurat, pasi pagesa e kësaj takse në kurriz të një agjenti tatimor është e papranueshme. Në këtë rast, kompania duhet të aplikojë në Shërbimin Federal të Taksave për një rimbursim të "tatimit mbi të ardhurat jo-personale" që është paguar gabimisht. Gjithashtu është i mundur kompensimi i kësaj shume me taksa të tjera (letra nr. GD-4-8/2085@ datë 06.02.17).

Një punonjës mund të kthejë tatimin mbi të ardhurat personale duke kontaktuar Shërbimin Federal të Taksave:

- nëse kompania ku ai ka punuar është likuiduar;

- nëse punonjësi ka fituar statusin e rezidentit të Federatës Ruse në vitin aktual kalendarik.

Në rastin e fundit, mbipagesa lind për shkak të diferencës në normat e tatimit mbi të ardhurat personale për rezidentët dhe jorezidentët (përkatësisht 13 dhe 30% të të ardhurave). Gjatë aplikimit, tatimpaguesi siguron një deklaratë tatimore mbi të ardhurat dhe një aplikim që tregon llogarinë në të cilën do të transferohet tatimi i tepërt i mbajtur. Është gjithashtu e nevojshme të konfirmohet statusi i një banori të Federatës Ruse me dokumente në dispozicion të punonjësit (kopje të dokumenteve të regjistrimit në vendbanimin, kartën e migracionit, etj.).

Mund të ndodhë që punonjësi të jetë pushuar nga puna dhe kontabiliteti të ketë zbuluar një mbipagesë të tatimit mbi të ardhurat e tij. Në këtë rast, shoqëria është e detyruar t'i kthejë punonjësit tatimin mbi të ardhurat personale të mbajtura tepër në burim.

Rimbursimi përpunohet në të njëjtën mënyrë dhe sipas të njëjtit algoritëm si më sipër: njoftim, aplikim nga punonjësi, transferim fondesh tek ai.

Nëse deri në fund të vitit punonjësi nuk i është përgjigjur njoftimit dhe nuk ka shkruar një deklaratë, në bazë të saj krijohet një certifikatë 2-NDFL, e cila tregon faktin dhe shumën e mbipagesës. Këshillohet që së bashku me njoftimin t'i dërgoni punonjësit një kopje të një certifikate të tillë.

Nëse informacioni është dërguar tashmë në zyrën e taksave, dhe punonjësi ka deklaruar të drejtën e tij për rimbursim, shuma duhet të kthehet.

Pas kësaj, një certifikatë korrigjuese 2-NDFL dorëzohet në Shërbimin Federal të Taksave, në të cilën nuk do të pasqyrohet taksa e mbajtur tepër në burim. Për më tepër, Formulari 6-NDFL duhet të tregojë shumën e transferuar tek punonjësi në llogarinë e tatimit mbi të ardhurat personale të mbajtura në periudhën raportuese në të cilën ka ndodhur transferimi.

Regjistrimet kontabël për transaksionet e kthimit të tatimit mbi të ardhurat personale janë shënime rregulluese - kthimi Dt 70 Kt 68/NDFL.

Shkurtimisht

Kthimi i tatimit mbi të ardhurat personale për punonjësit bëhet pasi ai njoftohet për shumën e mbajtur në burim të tepërt nga të ardhurat. Rimbursimet bëhen në bazë të aplikimit të punonjësit, vetëm me transfertë bankare në llogarinë bankare të individit.

Nëse është e pamundur të transferoni taksën, menaxhmenti i kompanisë është i detyruar të kontaktojë Shërbimin Federal të Taksave me një deklaratë në lidhje me këtë, duke bashkangjitur informacionin përkatës mbi tatimin mbi të ardhurat personale nga regjistrat NU. Injorimi i detyrimeve të agjentit tatimor për të kthyer tatimin mbi të ardhurat personale çon në nevojën që ai të paguajë interes shtesë për çdo ditë vonesë.

Llogaritja e fazës së hënës që nga 1 gushti 2019 (12:00) Për të llogaritur fazën e hënës për qytetin tuaj, regjistrohuni ose identifikohuni.")