Účtovník spoločnosti, ktorá je daňovým agentom, môže započítať sumu nadmerne zrazenej dane zamestnancovi s budúcimi platbami:

Keď zdaňovacie obdobie (kalendárny rok) ešte prebieha;

Zamestnanec naďalej dostáva od spoločnosti, ktorá mu nadmerne zrazila daň z príjmu fyzických osôb z príjmu.

Zápočet sumy nadmerne zrazenej dane pri výpočte dane z príjmov fyzických osôb za aktuálny mesiac

Zdaňovacím obdobím pre daň z príjmov fyzických osôb je kalendárny rok (článok 216 daňového poriadku Ruskej federácie). Daň z príjmov fyzických osôb podliehajúca zrážke sa počíta od začiatku roka na základe časového rozlíšenia. Pri výpočte sumy dane za bežný mesiac sa berú do úvahy sumy dane zrazené v predchádzajúcich mesiacoch bežného zdaňovacieho obdobia:

To znamená, že kompenzácia bola pôvodne „zabudovaná“ do postupu na výpočet dane z príjmu fyzických osôb.

Povedzme, že zo mzdy zamestnanca nahromadenej na konci minulého mesiaca bola zrazená daň vo vyššej sume, ako stanovuje daňový poriadok.

Účtovníčka napríklad neuplatnila štandardný odpočet dane na novonarodené dieťa, keďže šťastný otec svojho prvého dieťaťa priniesol potrebné doklady až po 5. dni nasledujúceho mesiaca.

Daňová úľava na prvé dieťa je 1 400 rubľov. (článok 4 článku 218 daňového poriadku Ruskej federácie)

Výška dane z príjmu fyzických osôb vypočítaná bez uplatnenia daňového odpočtu sa ukázala byť o 182 rubľov vyššia. (1 400 RUB × 13 %).

V tejto situácii účtovníčka pri výpočte dane z príjmov fyzických osôb zo mzdy za bežný mesiac určí daň z príjmov fyzických osôb z úhrnu príjmov zamestnanca od začiatku roka a do tohto bodu zrazenú sumu dane započíta (odsek 3 ods. článok 226 daňového poriadku Ruskej federácie). O nadmernom zrážaní dane z príjmov fyzických osôb nie je potrebné informovať zamestnanca a požadovať od neho uplatnenie zápočtu dane.

Príklad 1

Dňa 25.4.2014 konateľ I.P. Rokotov mal syna. Zaneprázdnený otec priniesol 12. mája 2014 do učtárne kópiu rodného listu dieťaťa. Informácie o príjmoch podliehajúcich dani z príjmov fyzických osôb a výške zrazenej dane sú uvedené v tabuľke nižšie.

Tabuľka Zdaniteľné príjmy zamestnanca v roku 2014 a výška dane z príjmov fyzických osôb

| Mesiac roku 2014 | Výška príjmu | Výška zrážok | Zdaniteľný základ | Výška dane z príjmu fyzických osôb | |||||

| za mesiac | súčet od začiatku roka | za mesiac | súčet od začiatku roka | podlieha zadržaniu | skutočne zadržané | ||||

| súčet od začiatku roka | za mesiac | súčet od začiatku roka | za mesiac | ||||||

| januára | 22 000 | 22 000 | 0 | 0 | 22 000 | 2860 | 2860 | 2860 | 2860 |

| februára | 22 000 | 44 000 | 0 | 0 | 44 000 | 5720 | 2860 | 5720 | 2860 |

Riešenie

Výpočet dane z príjmov fyzických osôb do predloženia dokladov na odpočet na deti

Za obdobie január - apríl 2014 predstavovala výška príjmu zamestnancov vypočítaná na základe časového rozlíšenia od začiatku roka 88 000 rubľov.

Pri absencii dokladov o narodení dieťaťa účtovník vypočítal výšku dane z príjmu fyzických osôb bez zohľadnenia odpočtu dieťaťa.

Od začiatku roka bola celková suma skutočne zrazenej dane 11 440 rubľov. (88 000 RUB × 13 %).

Prepočet dane z príjmov fyzických osôb po obdržaní dokladov na odpočet na deti

Po prijatí od I.P. V žiadosti Rokotova o odpočet dieťaťa a kópii rodného listu dieťaťa účtovník určil, že suma dane z príjmu fyzických osôb, ktorá sa má zraziť z platu zamestnanca za január až apríl 2014, mala byť 11 258 rubľov. [(88 000 RUB – 1 400 RUB) × 13 %].

V dôsledku toho účtovník za obdobie január - apríl 2014 zrazil daň z príjmu fyzických osôb z príjmu zamestnanca o 182 rubľov viac. (11 440 - 11 258 RUB).

Zdaňovacie obdobie ešte neskončilo, zamestnanec naďalej pracuje v tej istej spoločnosti, jeho príjmy budú zdanené rovnakou sadzbou 13 %.

Žiadne špeciálne akcie s preplatkom dane z príjmu fyzických osôb vo výške 182 rubľov. Na to nie je potrebný účtovník. Automaticky sa započíta pri výpočte dane z príjmov fyzických osôb za máj.

Po prepočte je nadmerne zrazená suma dane z príjmov fyzických osôb viditeľná na ťarchu účtu 68 podúčtu „Platby dane z príjmov fyzických osôb“.

Výpočet dane z príjmu fyzických osôb zo mzdy za máj

Daň z príjmov fyzických osôb sa počíta od začiatku roka na základe časového rozlíšenia.

Pre výpočet zrážkovej dane zo mzdy za máj účtovníčka určí za obdobie január - máj 2014:

- výška príjmu - 110 000 rubľov;

- výška zrážok - 2800 rubľov. (1400 rub. × 2 mesiace);

- výška zdaniteľného príjmu - 107 200 rubľov. (110 000 RUB – 2 800 RUB);

— celková suma dane z príjmu fyzických osôb podliehajúcich zrážke je 13 936 RUB. (107 200 RUB × 13 %).

Suma dane z príjmov fyzických osôb podliehajúca zrážke zo mzdy za máj sa rovná rozdielu medzi vypočítanou sumou dane za obdobie január - máj 2014 (13 936 rubľov) a sumou skutočne zrazenej dane z príjmov fyzických osôb za obdobie január - apríl. 2014 (11 440 rubľov) (str. 3 Článok 226 daňového poriadku Ruskej federácie).

Výška dane z príjmu fyzických osôb podliehajúcich zrážke zo mzdy za máj bude 2 496 rubľov. (13 936 - 11 440 RUB).

V účtovníctve po prevedení dane z príjmov fyzických osôb za máj už nebude debetný zostatok na účte 68 podúčtu „Výpočty dane z príjmov fyzických osôb“ (za predpokladu, že výpočty dane z príjmov fyzických osôb pre ostatných zamestnancov budú vykonané správne), keďže nadmerne zrazená suma dane sa započítava pri výpočte dane z príjmov fyzických osôb za máj.

Výška dane z príjmov fyzických osôb zo mzdy za máj, ak zamestnanec predložil doklady včas

Ak by zamestnanec podal žiadosť o zrážku a doklady včas, účtovníčka by vypočítala daň z príjmu fyzických osôb zo mzdy za apríl s prihliadnutím na zrážku.

Potom by daň z príjmu fyzických osôb za obdobie január - apríl bola 11 258 rubľov. [(88 000 RUB – 1 400 RUB) × 13 %]. A daň z príjmu fyzických osôb podliehajúca zrážke zo mzdy za máj by sa rovnala 2 678 rubľov. (13 936 - 11 258 RUB). To znamená o 182 rubľov viac. (2678 rubľov - 2496 rubľov).

Ak by boli k dispozícii doklady potrebné na uplatnenie odpočítania dane, k nadmernému zrážaniu dane z príjmov fyzických osôb by nedošlo.

Zápočet dane z príjmu fyzických osôb, ak sa zmenil daňový status zamestnanca

Zoberme si túto situáciu. Začiatkom roka 2014 váš zamestnanec ešte nebol daňovým rezidentom Ruskej federácie.

Pri výpočte dane z príjmu fyzických osôb účtovník použil sadzbu 30 % (článok 3 článku 224 daňového poriadku Ruskej federácie).

Po niekoľkých mesiacoch zamestnanec získal štatút daňového rezidenta Ruskej federácie. V tomto prípade je potrebné sumu dane z príjmu fyzických osôb zrazenú z jeho príjmu, vypočítanú sadzbou 30 %, prepočítať sadzbou 13 % pomocou štandardných daňových zrážok.

V takejto situácii vzniká preplatok na dani z príjmov fyzických osôb. Do konca roka 2014 ho možno započítať proti zrážkovej dani vo výške 13 %. Toto je to, čo hovorí:

To znamená, že pri výpočte dane z príjmov fyzických osôb sadzbou 13 % splatnej za aktuálny mesiac účtovník zohľadní už zrazenú sumu dane za predchádzajúce mesiace sadzbou 30 %.

Ak suma zrazenej dane vo výške 30 % nebola do konca kalendárneho roka v plnej výške poukázaná, zamestnanec môže požiadať daňový úrad o vrátenie zvyšnej sumy preplatku zrazenej dane z príjmov fyzických osôb. Vrátenie platby vykoná iba daňový inšpektorát (odsek 1.1 článku 231 daňového poriadku Ruskej federácie, listy Ministerstva financií Ruska zo dňa 3. októbra 2013 č. 03-04-05/41061, Federálna daň Služba Ruska zo dňa 16. septembra 2013 č. BS-2-11/615@).

Keď nie je možné započítať preplatok

Preplatok dane z príjmov fyzických osôb z dividend. Spoločnosť vyplácala zamestnancovi dividendy. V dôsledku technickej chyby v programe účtovník namiesto sadzby 9 % (článok 4 článku 224 daňového poriadku Ruskej federácie) použil sadzbu 15 % (článok 3 článku 224 daňového poriadku Ruskej federácie).

V dôsledku toho vznikol preplatok na dani z príjmu fyzických osôb. Nemožno ju započítať do platieb dane z príjmov fyzických osôb zo mzdy, ale možno ju len vrátiť. Toto je vysvetlené nasledovne.

Výška dane z príjmov fyzických osôb zo mzdy sa určuje oddelene od sumy dane z príjmov fyzických osôb z dividend. Vyplýva to z § 225 ods. 1 daňového poriadku.

Pri výpočte dane z príjmov fyzických osôb z dividend a dane z príjmov fyzických osôb zo mzdy sa používajú rôzne sadzby dane (9 % a 13 %), počítajú sa dva rôzne základy dane (odsek 2 článku 210 daňového poriadku Ruskej federácie).

Skončil sa kalendárny rok. Celková výška dane sa vypočíta na základe výsledkov kalendárneho roka (článok 3 článku 225 daňového poriadku Ruskej federácie).

Ak na konci roka vznikne preplatok, účtovník si ho nemôže započítať s budúcimi zrážkami dane z príjmov fyzických osôb z príjmov budúceho kalendárneho roka.

Napríklad daň z príjmu fyzických osôb bola nadmerne zrazená zo mzdy zamestnanca za rok 2013. Tento preplatok nie je možné zohľadniť pri výpočte dane z príjmov časovo rozlíšených v roku 2014. Keďže v roku 2014 účtovník určuje základ dane od 1. januára (článok 3 článku 226 daňového poriadku Ruskej federácie).

Zamestnanec dal výpoveď. Keďže po prepustení už zamestnanec nebude dostávať príjem od tejto organizácie, kompenzácia sa stáva nemožným.

Keď sa to nedá spočítať, dá sa to vrátiť. Vo všetkých prípadoch, v ktorých nie je možné nadmerne zrazenú daň z príjmu fyzických osôb započítať, je možné ju vrátiť. Vrátenie je možné vykonať:

Spoločnosť, v ktorej bola zrazená daň z príjmu fyzických osôb nadmerne vysoká. Postup vrátenia je popísaný nižšie;

Daňová inšpekcia. K tomu môže zamestnanec po skončení kalendárneho roka podať vyhlásenie vo formulári 3-NDFL. K nemu musí byť priložené potvrdenie vo formulári 2-NDFL (odsek 5.6 osvedčenia bude odrážať nadmernú sumu zrazenej dane z príjmu fyzických osôb) a žiadosť o vrátenie dane.

Postup pri vrátení nadmerne zrazenej dane z príjmov fyzických osôb daňovým agentom

Postup spoločnosti pri vrátení nadmerne zrazenej dane z príjmov fyzických osôb je podrobne popísaný v odseku 1 článku 231 daňového poriadku.

Predtým, ako bude účtovník pokračovať, musí zaznamenať skutočnosť nadmerného zrážania dane z príjmu fyzických osôb do osvedčenia o účtovníctve.

Oznámenie zamestnancovi o preplatku

O nadmernom zrazení dane musí účtovník informovať zamestnanca do 10 dní odo dňa zistenia takejto skutočnosti. Dá sa to urobiť rôznymi spôsobmi:

Pošlite písomné oznámenie (vzor nižšie);

Do účtovného osvedčenia pridajte riadok, v ktorom sa uvádza, že zamestnanec si je vedomý skutočnosti, že bola zrazená nadmerná daň z príjmu fyzických osôb.

Vzor oznámenia zamestnanca o nadmernom zrážaní dane z príjmov fyzických osôb

Zamestnanec podpíše oznámenie alebo potvrdenie. Jeho podpis bude znamenať, že ho pozná. Ak zamestnanec už dal výpoveď, správu možno poslať poštou s vyžiadaným potvrdením.

Podľa špecialistov z hlavného finančného oddelenia je lepšie najskôr dohodnúť s daňovníkom postup odoslania tejto správy (list Ministerstva financií Ruska zo 16. mája 2011 č. 03-04-06/6-112 ).

Zamestnanec napíše žiadosť o vrátenie peňazí

Základom pre vrátenie nadmerne zrazenej dane z príjmu fyzických osôb je žiadosť zamestnanca (článok 1 článku 231 daňového poriadku Ruskej federácie). Rovnako ako vo všetkých dokumentoch súvisiacich s výpočtom dane z príjmov fyzických osôb odporúčame, aby ste predišli nárokom inšpektorov, požiadať zamestnanca, aby v texte žiadosti uviedol:

Údaje o pase;

Registračná adresa;

DIČ (ak je k dispozícii).

V prihláške zamestnanec uvedie číslo bankového účtu, na ktorý bude účtovník firmy poukázať daň.

Odo dňa doručenia žiadosti od zamestnanca začne plynúť lehota, do ktorej musí firma vrátiť daň.

Doba vrátenia a zdroj finančných prostriedkov na vrátenie

Vrátenie sa vykoná do troch mesiacov odo dňa doručenia žiadosti zamestnanca o vrátenie nadmerne zrazenej dane z príjmov fyzických osôb. Daň sa vracia znížením súm dane z príjmov fyzických osôb, ktoré sa majú v budúcnosti odviesť do rozpočtu, a to tak z príjmov tohto zamestnanca, ako aj z príjmov ostatných zamestnancov.

V prípade omeškania sa úrok účtuje za každý kalendárny deň porušenia lehoty na základe refinančnej sadzby Centrálnej banky Ruskej federácie platnej v dňoch porušenia (odsek 5, odsek 1, článok 231 daňového poriadku Ruskej federácie).

Keď firma požiada daňový úrad

Po prijatí žiadosti o vrátenie dane z príjmov fyzických osôb od zamestnanca musí účtovník posúdiť, či má spoločnosť možnosť vrátiť daň do troch mesiacov na úkor dane z príjmov fyzických osôb splatnej do rozpočtu z príjmov ostatných zamestnancov ( bod 2 listu Ministerstva financií Ruska zo 16. mája 2011 č. 03-04- 06/6-112).

Ak suma dane, ktorá sa má poukázať do rozpočtu, nestačí na vrátenie do troch mesiacov, spoločnosť môže požiadať daňový úrad o vrátenie chýbajúcej sumy. Je na to určených 10 dní odo dňa, keď zamestnanec podá žiadosť o vrátenie.

Účtovníčka zašle daňovému úradu:

Žiadosť v mene spoločnosti o vrátenie nadmerne zadržiavanej sumy;

výpis z daňovej evidencie za príslušné zdaňovacie obdobie;

Dokumenty potvrdzujúce nadmerné zrážky a prevody daní do rozpočtového systému Ruskej federácie.

Daňový úrad vráti sumu dane z príjmov fyzických osôb spôsobom ustanoveným v § 78 daňového poriadku.

Pred prijatím tejto platby má účtovník právo vrátiť peniaze na náklady vlastných prostriedkov spoločnosti (článok 1 článku 231 daňového poriadku Ruskej federácie).

Daňový agent je povinný previesť nadmerne zrazenú sumu dane z príjmov fyzických osôb na bankový účet zamestnanca.

Keď vrátenie dane z príjmu fyzických osôb vykonáva daňový agent

Rok sa neskončil, ale so zamestnancom bola ukončená pracovná zmluva. V tomto prípade môže daňový agent vrátiť nadmerne zrazenú daň z príjmu fyzických osôb, avšak za nasledujúcich podmienok:

Skutočnosť nadmerného zrážania dane z príjmov fyzických osôb bola zistená pred uplynutím zdaňovacieho obdobia, v ktorom k nej došlo, a zamestnanec dostal výpoveď;

Konanie o vrátení dane sa začalo pred koncom tohto zdaňovacieho obdobia.

Absencia pracovného pomeru nie je v tomto prípade prekážkou vrátenia nadmerne zrazenej dane z príjmov fyzických osôb.

Ak spoločnosť žiada daňový úrad o vrátenie dane z príjmu fyzických osôb, príjem prostriedkov z rozpočtu musí byť zaznamenaný ako: Debet 51 Kredit 68 podúčet „Výpočty dane z príjmov fyzických osôb“ a prevod nadmerne zrazenej dane z príjmu fyzických osôb zamestnancovi - obvyklým spôsobom zaúčtovaním: Debet 70 Kredit 51.

E.A. Sharonova, ekonómka

Daň z príjmu fyzických osôb: vrátime, zadržíme, prevedieme

Chyby vo výpočte dane z príjmu fyzických osôb sú veľmi nepríjemné, ich oprava je príliš náročná. Najnepríjemnejšie však je, že aj keď sami identifikujete chybu, zaplatíte dodatočnú daň a pokuty a predložíte aktualizované certifikáty 2-NDFL (nové so správnymi údajmi) Federálnej daňovej službe, potom to podľa regulačných orgánov bude neoslobodí vás od pokuty. A to všetko preto, že pravidlá čl. 81 NK tu nefunguje. Koniec koncov, aktualizovaný certifikát 2-NDFL nie je aktualizovaný výpočet a nie aktualizované vyhlásenie. Je pravda, že existuje jediné súdne rozhodnutie, v ktorom bolo uvedené nasledovné. Ak daňový agent pred začatím daňovej kontroly na mieste doplatil daň z príjmu fyzických osôb a predložil správny certifikát 2-NDFL, podmienky na oslobodenie od pokuty sú splnené. Uznesenie FAS ZSO zo dňa 30.09.2013 č. A27-17110/2012. Ako však sami chápete, s najväčšou pravdepodobnosťou budete musieť tento problém vyriešiť súdnou cestou.

Teraz sa pozrime, ako by mali organizácie postupovať pri identifikácii chýb v dani z príjmu fyzických osôb.

Mzda sa pripočítava v mesiaci, v ktorom bola chyba odhalená

A. Kiseleva, Belgorod

V apríli som zistil, že za február bola mzda jedného zamestnanca nesprávne vypočítaná a časovo rozlíšená – menej, ako bolo potrebné. A preto bola daň z príjmu fyzických osôb nedostatočne zaplatená. Ako môžeme teraz napraviť situáciu, aby sme neplatili pokuty a penále?

: Napriek tomu, že zamestnanec nedostal mzdu vo februári, je uznaná ako príjem v mesiaci dodatočného časového rozlíšenia - v apríli odsek 2 čl. 223 Daňový poriadok Ruskej federácie. Súhlasí s tým aj pracovníčka ministerstva financií.

Z AUTENTICKÝCH ZDROJOV

Poradca štátnej štátnej služby Ruskej federácie, 1. trieda

“ Keďže v organizácii dochádza k dodatočným príjmom vo forme miezd v apríli, teda v mesiaci, v ktorom bola chyba odhalená, dodatočná časovo rozlíšená suma je aprílový príjem. Následne organizácia vypočíta daň z príjmu fyzických osôb z tohto príjmu v apríli odsek 3 čl. 226 Daňový poriadok Ruskej federácie. Z aprílovej mzdy musí organizácia v čase jej výplaty zraziť daň z príjmu fyzických osôb. odsek 4 čl. 226 Daňový poriadok Ruskej federácie. A prevod do rozpočtu najneskôr v deň, keď dostanete hotovosť z banky na jej platby odsek 6 čl. 226 Daňový poriadok Ruskej federácie.

Ak teda organizácia v tejto lehote odvedie daň z príjmu fyzických osôb do rozpočtu, nehrozia jej žiadne pokuty ani penále. Veď na to nebude dôvod.

Priestupkom, za ktorý sa poskytuje pokuta podľa čl. 123 daňového poriadku Ruskej federácie, možno pripísať daňovému agentovi iba vtedy, ak mal možnosť zadržať a previesť príslušnú sumu, berúc do úvahy skutočnosť, že zrážka sa vykonáva z prostriedkov vyplatených daňovníkovi v bod 21 uznesenia pléna Najvyššieho rozhodcovského súdu z 30. júla 2013 č. 57” .

Zrazenú daň z príjmu fyzických osôb musíte vrátiť aj bývalému zamestnancovi

G. Zalukaeva, Petrohrad

Daň z príjmu fyzických osôb zamestnanca bola zrazená zbytočne a odvedená do rozpočtu. Nemôžeme vrátiť daň, pretože zamestnanec už skončil. Čo teraz robiť s výškou daňového preplatku?

: V prvom rade do 10 dní odo dňa, keď ste zistili nadmerné zrážanie dane z príjmov fyzických osôb, ste povinný o tom informovať svojho bývalého zamestnanca odsek 1 čl. 231 Daňového poriadku Ruskej federácie. Môžete mu poslať doporučený list s požadovaným obratom na adresu, ktorú vám uviedol pri uchádzaní sa o prácu.

Ak za vami príde zamestnanec a požiada vás o vrátenie nadmerne zrazenej dane, budete tak musieť urobiť. odsek 1 čl. 231 Daňového poriadku Ruskej federácie. Ako vysvetľuje ministerstvo financií, prepustenie zamestnanca, ako aj lehota, v ktorej sa preplatok zrazenej dane vráti, túto povinnosť daňového agenta nijako neovplyvňujú. List Ministerstva financií z 24. decembra 2012 č. 03-04-05/6-1430.

POZOR

Daň z príjmu fyzických osôb nemôžete vrátiť v hotovosti z registračnej pokladne. Zároveň nebola stanovená zodpovednosť za „hotovostné“ vrátenie daňového poriadku.

A tento rok dal Ústavný súd za pravdu ministerstvu financií. Upozornil, že Daňový poriadok Ruskej federácie upravuje osobitný (osobitný) postup vrátenia nadmerne zrazenej dane z príjmov fyzických osôb daňovým agentom, ktorý má prednosť pred všeobecným postupom vrátenia daňových preplatkov. Nález Ústavného súdu zo dňa 17.02.2015 č. 262-O. To znamená, že osoba nemôže priamo požiadať Federálnu daňovú službu o vrátenie preplatku a obísť tak daňového agenta. Občan môže podať žiadosť o vrátenie nadmerne zrazenej dane z príjmu fyzických osôb spolu s vyhlásením 3-NDFL priamo Federálnej daňovej službe iba v prípade neprítomnosti daňového agenta (napríklad pri jeho likvidácii) odsek 1 čl. 231 Daňového poriadku Ruskej federácie.

Takže budete musieť vrátiť nadmerne zrazenú daň zamestnancovi bez ohľadu na to, kedy vás kontaktoval - pred predložením osvedčenia 2-NDFL inšpektorátu alebo potom.

Keď k vám zamestnanec príde, požiadajte ho, aby napísal vyhlásenie, v ktorom musí uviesť sumu dane z príjmu fyzických osôb, ktorá sa má vrátiť, číslo účtu a bankové spojenie, kam majú byť peniaze poukázané. Daň budete musieť vrátiť do 3 mesiacov odo dňa doručenia žiadosti. Zároveň o sumu vrátenej dane bývalému zamestnancovi znížite sumu dane z príjmov fyzických osôb na odvod do rozpočtu pre ostatných zamestnancov. odsek 1 čl. 231 Daňového poriadku Ruskej federácie.

Ak sa bývalý zamestnanec nedostaví do konca roka, potom na konci roka, najneskôr 4. 1. 2016, predložíte Federálnej daňovej službe potvrdenie 2-NDFL, kde v odseku 5.6 uvediete sumu zrazenej nadmernej dane. odsek 2 čl. 230 Daňového poriadku Ruskej federácie.

A ak k vám zamestnanec príde po predložení osvedčenia 2-NDFL za neho, potom po vrátení dane budete musieť Federálnej daňovej službe predložiť nové (objasňujúce) osvedčenie 2-NDFL. V ňom uvediete správne údaje: o príjmoch, zrážkach, vypočítanú (bod 5.3 potvrdenia), zrazenú (bod 5.4 potvrdenia) a odvedenú (bod 5.5 potvrdenia) daň z príjmu fyzických osôb. Toto potvrdenie už nebude obsahovať nadmerne zrazenú daň (odsek 5.6 nie je vyplnený) a vypočítané, zrazené a poukázané sumy dane z príjmu fyzických osôb budú rovnaké. Majte na pamäti, že tento certifikát musí uvádzať číslo predtým predloženého certifikátu 2-NDFL, ale dátum prípravy - nový oddiele I Odporúčania, schválené. Nariadením Federálnej daňovej služby zo 17. novembra 2010 č. ММВ-7-3/611@ (ďalej len nariadenie č. ММВ-7-3/611@).

Od pracujúceho zamestnanca ste povinný zraziť daň z príjmu fyzických osôb

L. Suhoveeva, Moskva

Prišiel som do organizácie ako hlavný účtovník a zistil som, že zamestnancovi bola omylom poskytnutá zrážka na dieťa, ktoré už malo viac ako 30 rokov. Pravdepodobne predchádzajúci účtovník zadal údaje zo vzduchu, neexistujú žiadne dokumenty. Keď som o tom informoval zamestnanca, bol rozhorčený a odmietol dobrovoľne vrátiť daň s tým, že ak chcem, môžem to urobiť len prostredníctvom súdu.

Pokiaľ viem, nemôžem zraziť daň z príjmu fyzických osôb za minulé obdobia. Alebo je to ešte možné? Musím to nahlásiť daňovému úradu?

: V skutočnosti sa váš zamestnanec mýli so súdom. V kap. 23 daňového poriadku priamo hovorí, že sumy dane nezrazené zamestnancom alebo nie úplne zrazené od nich vyberá samotná organizácia až do úplného splatenia dlhu a odsek 2 čl. 231 Daňového poriadku Ruskej federácie. Stačí si teda jednoducho prepočítať daň z príjmu fyzických osôb a zraziť ju zamestnancovi.

Ďalšou otázkou je, v akom období by sa to malo robiť. Daňoví úradníci majú pri výkone kontroly na mieste právo kontrolovať len 3 roky predchádzajúce roku, v ktorom bolo rozhodnuté o vykonaní kontroly a odsek 4 čl. 89 Daňového poriadku Ruskej federácie. A kedy k vám prídu, nie je známe.

V tejto situácii môžete prepočítať daň z príjmu fyzických osôb za 3 roky predchádzajúce roku, v ktorom bola chyba zistená - 2012, 2013, 2014. Ako vieme, chyba bola objavená po predložení 2-NDFL certifikátov pre tohto zamestnanca Federálnej daňovej službe. Preto musíte urobiť toto:

- prepočítať daň. Ak predpokladáme, že zamestnancovi bola poskytnutá dodatočná zrážka na dieťa vo výške 1 400 rubľov každý mesiac počas 3 rokov, celková výška nadmerných odpočtov bude 50 400 rubľov. (12 mesiacov x 3 roky x 1400 rub.). A daň z príjmu fyzických osôb, ktorá nie je zrazená z tejto sumy, sa bude rovnať 6 552 rubľov. (RUB 50 400 x 13 %);

- informovať zamestnanca o chybe a výške dane z príjmu fyzických osôb, ktorá mu musí byť zrazená odsek 2 čl. 231 Daňového poriadku Ruskej federácie;

- keďže zamestnanec nesúhlasí s dobrovoľným splatením dlhu, tak mu zrazí daň z príjmu. Zároveň celková suma zrazenej dane z príjmov fyzických osôb (daň za bežný mesiac + dlh) by nemala presiahnuť 50 % sumy odovzdanej zamestnancovi osobne. odsek 4 čl. 226 Daňový poriadok Ruskej federácie;

- previesť zrazenú daň do rozpočtu;

- zaplatiť penále do rozpočtu za obdobie odo dňa nasledujúceho po dni, kedy mala byť daň z príjmov fyzických osôb odvedená do rozpočtu, do dňa jej skutočného zaplatenia vrátane čl. 75 Daňového poriadku Ruskej federácie;

- Po zadržaní celého dlhu na dani z príjmu fyzických osôb odošlite federálnej daňovej službe novo zostavené (objasňujúce) osvedčenia 2-NDFL pre tohto zamestnanca. oddiele I Odporúčania, schválené. Podľa objednávky č. ММВ-7-3/611@. V nich už nebudete mať detské zrážky. A sumy vypočítanej, zrazenej a poukázanej dane z príjmu fyzických osôb budú vyššie. Okrem toho musia byť všetky tri sumy dane z príjmu fyzických osôb v potvrdeniach rovnaké, pretože v deň ich predloženia už bola daň zamestnancovi zrazená a odvedená do rozpočtu.

POVIEME ZAMESTNANCU

Ak sa zamestnancovi poskytovali zrážky, na ktoré nemal nárok, potom má zamestnávateľ právo samostatne prepočítať daň z príjmu fyzických osôb a zraziť nedoplatok dane zo mzdy.

Skutočnosť, že predložíte aktualizované certifikáty 2-NDFL Federálnej daňovej službe a opravíte všetko sami predtým, ako vás prídu skontrolovať daňové úrady, vás, žiaľ, nezachráni pred pokutou za oneskorený prevod dane z príjmu fyzických osôb a pokút. Články 123, 75 daňového poriadku Ruskej federácie. Napokon, ako vysvetlilo ministerstvo financií, oslobodenie od pokuty v tomto prípade jednoducho neustanovuje daňový poriadok List Ministerstva financií zo 16. februára 2015 č. 03-02-07/1/6889. Jediné, čo sa dá urobiť, je pokúsiť sa znížiť pokutu s odvolaním sa na skutočnosť, že medzi vaše poľahčujúce okolnosti patrí oprava chyby sami a zaplatenie dodatočných daní a pokút. subp. 3 str. 1 čl. 112 Daňového poriadku Ruskej federácie. Možno vám inšpektori vyjdú v ústrety.

Bývalý zamestnanec nebude môcť dodatočne zraziť daň z príjmu fyzických osôb

L. Kožičkina, Brjansk

V marci som pri generovaní výkazu o dani z príjmov fyzických osôb objavil chybu: vypočítaná suma dane bola vyššia ako suma zrazenej a poukázanej dane.

Začal som s kontrolou a zistil som, že program z nejakého dôvodu nevypočítal daň z nemocenskej dovolenky za zamestnanca, ktorú sme zaplatili v októbri. Tento zamestnanec skončil v septembri a potom nám v októbri dal práceneschopnosť. Preto nemôžeme zraziť daň z príjmu fyzických osôb.

Čo robiť teraz, čo odrážať v certifikáte 2-NDFL? Čo nás čaká - pokuta alebo len penále? Dokedy sa budú počítať pokuty?

: Naozaj, toto je nešťastná chyba. Jeho následky sú však ešte smutnejšie.

Po prvé, mali ste možnosť zraziť daň z príjmu fyzických osôb pri vyplácaní dávok, no neurobili ste tak. A preto daň nebola prevedená do rozpočtu včas. Aj keď to bola chyba programu, stále vám hrozí pokuta vo výške 20 % z nezrazenej sumy dane z príjmu fyzických osôb čl. 123 Daňového poriadku Ruskej federácie.

Po druhé, keďže po zaplatení nemocenskej dovolenky ste už do konca roka bývalému zamestnancovi neplatili žiadne sumy, najneskôr 2. 2. 2015 (31. januára je deň voľna, sobota) ste museli informovať svojho spolkového Daňová služba o nemožnosti zraziť daň z príjmu fyzických osôb odsek 5 čl. 226 ods. 6 čl. 6.1 Daňový poriadok Ruskej federácie. To znamená, že k nemu predložte potvrdenie 2-NDFL s atribútom „2“, kde ste museli uviesť iba príjem vo forme práceneschopnosti, ako aj vypočítanú sumu (bod 5.3 osvedčenia) a nezrážaný osobný príjem. daň (bod 5.7 osvedčenia) pp. 1-3 objednávky, schválené. Nariadením Federálnej daňovej služby zo 16. septembra 2011 č. ММВ-7-3/576@;. Ak potvrdenie nepredložíte v stanovenej lehote, budete čeliť pokute 200 rubľov. odsek 1 čl. 126 Daňového poriadku Ruskej federácie To však nevylučuje povinnosť predložiť ho. Mimochodom, rovnaký certifikát musíte poslať svojmu bývalému zamestnancovi. Keďže teraz bude musieť priznať uvedený príjem a zaplatiť z neho daň subp. 4 odsek 1, s. 2-4 lyžice. 228, odsek 1, čl. 229 Daňový poriadok Ruskej federácie.

Okrem toho sa ministerstvo financií a daňové úrady domnievajú, že pre tohto zamestnanca musíte vyhotoviť pravidelné osvedčenie 2-NDFL (s označením „1“), ktoré predložíte Federálnej daňovej službe najneskôr 4. 1. 2015 odsek 2 čl. 230 Daňový poriadok Ruskej federácie; Listy Ministerstva financií z 29. decembra 2011 č. 03-04-06/6-363; Federálna daňová služba pre Moskvu zo dňa 07.03.2014 č. 20-15/021334. Musí odrážať všetky výpočty za bežný rok, konkrétne všetky príjmy, ktoré získal, všetky poskytnuté zrážky, ako aj celkové sumy dane z príjmu fyzických osôb - vypočítané (bod 5.3 osvedčenia), zrazené (odsek 5.4 osvedčenia), prevedené (bod 5.5 certifikátu) a nezadržané (bod 5.7 certifikátu) oddiele II Odporúčania, schválené. Podľa objednávky č. ММВ-7-3/611@.

Po tretie, za predčasný odvod dane z príjmov fyzických osôb vám hrozia sankcie za obdobie od okamihu, keď ste mali daň zraziť a odviesť do rozpočtu, až do dňa splatnosti dane fyzickou osobou na konci dane. obdobie. bod 2 uznesenia pléna Najvyššieho rozhodcovského súdu z 30. júla 2013 č. 57; List Federálnej daňovej služby z 22. augusta 2014 č. SA-4-7/16692. To znamená, že penále bude potrebné zaplatiť do 15. júla 2015 vrátane odsek 4 čl. 228 Daňový poriadok Ruskej federácie.

Zároveň nemusíte platiť pokuty a penále, keďže daňové úrady od vás všetko vyzbierajú, ak sa k vám prídu pozrieť. Alebo to možno prejde. Okrem toho, keď inšpektori zistia porušenie, môžete vysvetliť, že daň z príjmu fyzických osôb nebola zrazená včas nie z vašej viny, ale z dôvodu chyby v programe. A ak je výška pokuty veľká, požiadajte daňové úrady, aby ju znížili, pričom uvediete, že ste chybu sami napravili subp. 3 str. 1 čl. 112 Daňového poriadku Ruskej federácie. Je možné, že to bude fungovať.

Vďaka prevodu dane z príjmu fyzických osôb nesprávnej KBK pokuty a penále nehrozia

M. Baryšnikov, Omsk

Som zaregistrovaný ako samostatný podnikateľ pomocou zjednodušeného postupu. A pred 10 mesiacmi som sa zaregistroval ako zamestnávateľ. Pri registrácii na Federálnej daňovej službe som dostal vzor potvrdenia o zaplatení dane z príjmu fyzických osôb za zamestnancov, na ktorom bolo uvedené toto BCC: 182 1 01 02030 01 1000 110. Daň som mu platil včas 9 mesiacov, keď som vyplácal mzdy zamestnancom (obyvateľom Ruskej federácie).

V januári 2015 som sa rozhodol objasniť, či sa od nového roka zmenila BCC. A zistil som, že daň z príjmu fyzických osôb pre zamestnancov sa musí previesť na KBC 182 1 01 02010 01 1000 110. Rovnaká KBC bola v platnosti aj v roku 2014.

Ukázalo sa, že v roku 2014 som previedol daň z príjmu fyzických osôb za zamestnancov pomocou nesprávneho KBK. Dá sa to teraz nejako napraviť a čo mi bude hroziť (pokuty, sankcie)?

: Skutočne ste previedli daň z príjmu fyzických osôb za svojich zamestnancov do nesprávnej KBK. Predsa na KBK 182 1 01 020 30 01 1000 110 daň z príjmu fyzických osôb je potrebné zaplatiť v prípade, ak fyzické osoby sami priznávajú svoje príjmy v súlade s čl. 228 Daňový poriadok Ruskej federácie Príkaz Federálnej daňovej služby z 30. decembra 2014 č. ND-7-1/696@.

Ale, ako vysvetlil špecialista z ministerstva financií, nie je na tom nič zlé, všetko sa dá opraviť.

Z AUTENTICKÝCH ZDROJOV

„Daňový poriadok stanovuje, že ak sa pri vykonávaní príkazu na prevod dane zistí chyba, ktorá nemá za následok neodvedenie tejto dane do rozpočtového systému Ruskej federácie na príslušný účet federálnej štátnej pokladnice, , platiteľ dane má právo podať správcovi dane v mieste svojej registrácie vyhlásenie o chybe so žiadosťou o objasnenie základu, druhu a povahy platby, zdaňovacieho obdobia alebo statusu platiteľa. K tejto žiadosti musia byť priložené doklady potvrdzujúce zaplatenie uvedenej dane daňovníkom a jej prevod do rozpočtového systému Ruskej federácie na príslušný účet federálnej štátnej pokladnice. odsek 7 čl. 45 Daňového poriadku Ruskej federácie.

Postup na objasnenie BCC možno vykonať iba v rámci tej istej dane. V posudzovanom prípade to možné je, keďže podnikateľ odviedol daň z príjmov fyzických osôb za zamestnancov do nesprávnej KBK, ale aj určenú na túto daň.

Daňový úrad na základe žiadosti podnikateľa rozhodne o spresnení platby a automaticky prepočíta (pripočíta) penále k sume dane. Listy Ministerstva financií zo 17. júla 2013 č. 03-02-07/2/27977; Federálna daňová služba z 22. decembra 2011 č. ZN-4-1/21889.

Teraz o uplatňovaní zodpovednosti. Keďže daň z príjmov fyzických osôb bola podnikateľom zrazená a odvedená včas a v plnej výške, správca dane nemá dôvody na to, aby mu vznikla daňová povinnosť podľa § 2 ods. 123 Daňového poriadku Ruskej federácie.

Poradca štátnej štátnej služby Ruskej federácie, 1. trieda

Keď zamestnanec dostane príjem, organizácia ako daňový agent je povinná vypočítať daň z príjmu fyzických osôb zo zdaniteľného príjmu zamestnanca, zraziť ju a previesť zrazenú sumu do rozpočtu (článok 1 článku 226 daňového poriadku Ruskej federácie). federácia).

K nadmerne zrazenej dani z príjmu fyzických osôb dochádza v týchto situáciách:

- Zrážky sa poskytujú spätne.

- Pri zmene statusu z nerezidenta na rezidenta.

- Vykonajte akékoľvek prepočty. Napríklad, keď sa zamestnancovi vypočítala mzda za mesiac a neskôr sa ukázalo, že mu bola poskytnutá dovolenka bez mzdy.

Zrážky poskytnuté spätne

Pozrime sa, ako sa prekročenie zohľadňuje na príklade, keď zamestnanec napísal žiadosť o spätný odpočet. V ostatných prípadoch musíte konať rovnakým spôsobom.

Napríklad zamestnanec podal žiadosť o odpočet nie v januári, ale v marci. Platy za január a február sú už vypočítané a daň z príjmu fyzických osôb je vyčíslená.

Ako zaregistrovať nárok na štandardný odpočet dane z príjmov fyzických osôb v 1C ZUP 3.0 (2.5), pozrite si naše video:

Prvá možnosť udalosti: keď je celková suma dane z príjmu fyzických osôb za aktuálny mesiac kladná

V 1C 8.3 ZUP 3.0 Takto vyzerá výpočet mzdy za január 2016: zdaniteľný príjem bude 16 500 rubľov. a daň z toho je 2 145 rubľov. Podobný výpočet bude pre február 2016:

V marci 2016 zamestnankyňa vypíše žiadosť o poskytnutie zľavy na jedno dieťa:

Pri výpočte mzdy za marec 2016 venujme pozornosť záložke Daň z príjmu fyzických osôb. Na karte Časové rozlíšenie bude výpočet rovnaký ako v januári a februári:

Po prvé, vidíme, že bol uplatnený odpočet 1 400 rubľov. (stĺpec Uplatnené odpočty je vyplnený). Po druhé, okrem riadku za marec 2016 sa objavujú aj riadky za predchádzajúce mesiace. Daň vo výške -182 rubľov. zodpovedá výške dane, ktorú je potrebné prepočítať s prihliadnutím na odpočet, t.j. 1 400 * 13% = 182 rub. V marci sa teda prepočíta daň z príjmu fyzických osôb a zohľadnia sa sumy dane za január a február. Pri výplate mzdy za marec sa daň zrazí s prihliadnutím na tento prepočet:

V 1C 8.2 ZUP 2.5 výpočet bude podobný. Rozdiel je len v tom, ako sa budú zadávať informácie o zrážkach.

V 1C pre mzdové účtovníctvo vyd. 2.5 na pridelenie zrážok zamestnancovi je potrebné otvoriť kartu fyzickej osoby (Desktop – Personálna evidencia – Pozri tiež – Jednotlivci alebo prejsť z karty zamestnanca na odkaz „Viac podrobností o fyzickej osobe..“), vykonať „ Príkaz dane z príjmu fyzických osôb na hornom paneli príkazov:

V okne Zadávanie údajov pre daň z príjmov fyzických osôb zadajte informácie o zrážkach:

Pri výpočte mzdy za marec 2016 uvidíme aj prepočet dane z príjmov fyzických osôb za január a február 2016:

Vyplatíme mzdu za marec, zaúčtujeme doklad a pozrieme sa do registra akumulácie dane z príjmov fyzických osôb a zúčtovania s rozpočtom. V tomto registri sa pri type pohybu „Výdavok“ („mínus“) eviduje zrazená daň z príjmu fyzických osôb:

Záznamy, ktoré boli vytvorené na účtoch dane z príjmov fyzických osôb s rozpočtom, si môžete pozrieť kliknutím na tlačidlo Prejsť na – Účty dane z príjmov fyzických osôb s rozpočtom v otvorenom dokumente Mzdy na úhradu organizácií:

Druhá verzia udalosti: keď je celková suma dane z príjmu fyzických osôb za aktuálny mesiac záporná

V posudzovaných príkladoch suma dane za marec 2016 stačila na to, aby celková suma dane bola tri mesiace kladná. Sú však situácie, keď výška dane za aktuálny mesiac nemusí stačiť a daň bude nakoniec záporná.

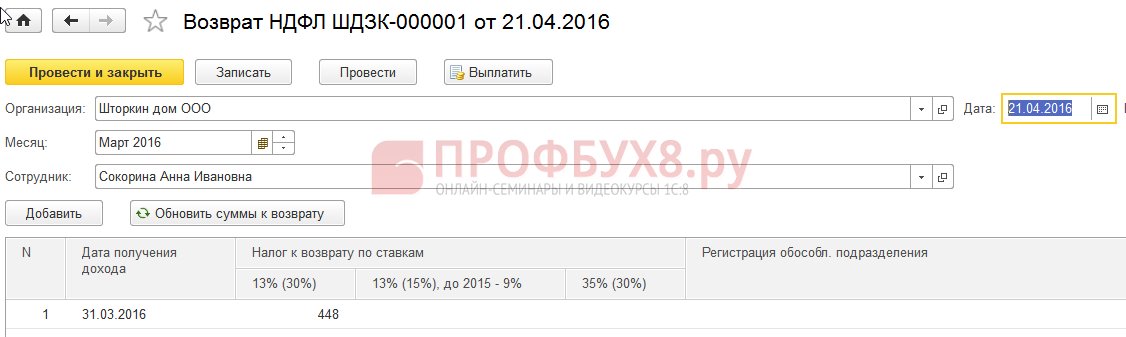

IN ZUP 3.0 napríklad zamestnankyňa A.I. Sokorina odpracovala len jeden deň v mesiaci marec.

Potom pri výpočte mzdy za marec 2016 bude mať tento výpočet:

Zdaniteľný príjem bude 750 rubľov, daň z príjmu fyzických osôb z tejto sumy bude 98 rubľov. Keďže však zamestnanec má nárok na odpočet, neuplatní sa v plnej výške, ale iba za 98 rubľov. Zvyšná suma je 182 – 98 = 84 rubľov. budú započítané do nasledujúceho fakturačného mesiaca. Budúci mesiac budú pripísané aj sumy za január a február. Sumy, ktoré nie je možné zohľadniť v aktuálnom výpočte, sa zobrazia v stĺpci Daň za dobropis alebo vrátenie dane.

Ak tento stĺpec nie je viditeľný v 1C ZUP 8.3, môžete jeho zobrazenie povoliť pomocou tlačidla Viac – Zmeniť formulár. Tento stĺpec je potrebné vždy sledovať, pretože sa v ňom zaznamenáva nadmerne zrazená daň z príjmu fyzických osôb. Program 1C 8.3 ZUP 3.0 vedie záznamy o takýchto sumách oddelene a neponúka ich na platbu:

Zaplaťme mzdu za marec a uvidíme, že splatná suma sa nezvýšila o sumu zrazenej nadmernej dane a rovná sa 750 rubľov:

Vygenerujeme výplatnú pásku za marec. Suma nadmerne zrazenej dane sa berie do úvahy ako dlh podniku na konci mesiaca:

Pozrime sa na sumár miezd za marec 2016, nás bude zaujímať riadok dane z príjmov fyzických osôb:

Ako vidíte, v celkovej výške dane z príjmu fyzických osôb (6 545 rubľov) je suma s nadmerne zrazenou daňou z príjmu fyzických osôb (-448 rubľov), ktorá by nemala mať vplyv na zrazenú daň. Podľa zákona je potrebné sumu zrazenej dane z príjmov fyzických osôb odviesť do rozpočtu, no v sumári vidíme výšku vypočítanej dane z príjmov fyzických osôb. Čiastka, ktorú je potrebné previesť do rozpočtu na marec, by teda mala byť 448 rubľov. viac ako v trezore.

Vo vyhlásení o platbe je daň z príjmu fyzických osôb za prevod zaznamenaná vo výške 6 993 rubľov, čo je 448 rubľov. viac ako v trezore (6 545 + 448 = 6 993 rubľov):

Vypočítajme si mzdu za apríl 2016 a pozrieme sa na záložku dane z príjmov fyzických osôb:

Pre zamestnanca A.I. Sokorina je započítaná nadmerne zrazená daň z príjmu fyzických osôb vo výške 448 rubľov. Teraz je suma v stĺpci Daň na pripísanie, vrátenie stojí so znamienkom plus:

Vo výplatnej páske za apríl je dlh suma, ktorá nezahŕňa nadmerne zrazenú daň z príjmu fyzických osôb. Čiastka je teda 448 rubľov. bol pripísaný. Informácie zobrazené v časti „Pre referenciu“ nám hovoria toto:

Zamestnancom vyplatíme mzdy za apríl 2016:

Výška dane z príjmu fyzických osôb podľa kódu bola 8 708 rubľov a je potrebné previesť sumu 8 260 rubľov, čo je 448 rubľov. menej. Výška zrazenej dane sa líši od sumy vypočítanej presne pre započítanú sumu zrazenej nadmernej dane z príjmov fyzických osôb.

Ak suma dane z príjmov fyzických osôb v súhrne obsahuje záporné hodnoty, potom pri prevode dane z príjmov fyzických osôb do rozpočtu by sa tieto sumy nemali brať do úvahy. Podľa toho sa suma v sumári a suma pri platení dane z príjmu fyzických osôb nikdy nebudú rovnať. Taktiež, ak sa záporné sumy započítajú v nasledujúcom mesiaci, potom sa suma v súhrne dane z príjmov fyzických osôb nebude rovnať sume za odvod dane z príjmov fyzických osôb do rozpočtu.

Navyše, prevyšujúca zrazená suma dane z príjmu fyzických osôb môže byť započítaná do výpočtu ďalšieho mesiaca. Zamestnanec môže spísať vyhlásenie a zrazená daň sa mu vráti.

Zmena štatútu z nerezidenta na rezidenta

Ak nadmerne zrazená daň z príjmu fyzických osôb vznikla v dôsledku zmeny statusu z nerezidenta na rezidenta, potom daň nie je vratná, ale môže byť započítaná len pri výpočte nasledujúcich mesiacov. Ak na konci zdaňovacieho obdobia nebola pripísaná celá suma, tak organizácia podá informáciu o nadmerne zrazenej dani z príjmov fyzických osôb daňovému úradu a daňový úrad sám túto sumu zamestnancovi po jeho žiadosti vráti.

Nadmerne zrazená daň z príjmu fyzických osôb – čo robiť?

Pozrime sa, ako vrátiť nadmerne zrazenú daň z príjmu fyzických osôb v programe 1C 8.3 (8.2) pre zamestnancov.

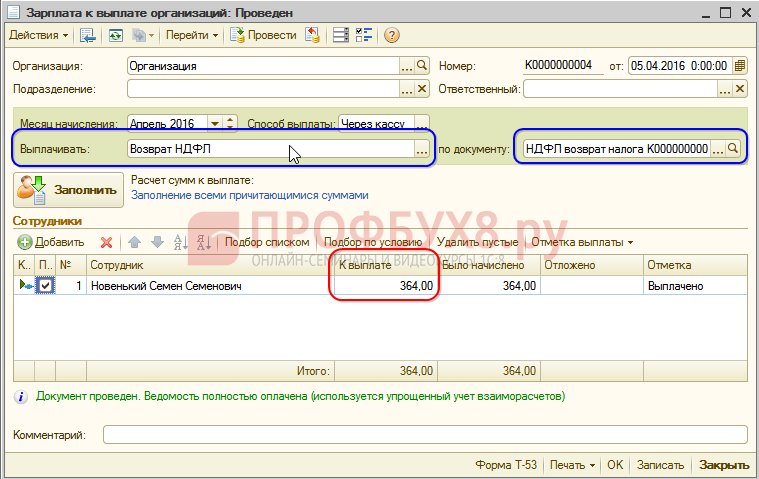

Ako vrátiť nadmerne zrazenú daň z príjmu fyzických osôb v 1C ZUP 8.3 (rev. 3.0)

- Vygenerujeme doklad o vrátení dane: časť Dane a odvody – Vrátenie dane z príjmov fyzických osôb:

- Doklad o vyplatení mzdy, v ktorom už vidíme, že suma sa vypláca vo výške 1 198 rubľov (750 rubľov (plat) + 448 rubľov (vrátená daň z príjmu fyzických osôb):

Na výplatnej páske vidíme, že sa vygenerovala suma nadmerne zrazenej dane z príjmu fyzických osôb a v tom istom mesiaci bola započítaná, teda vrátená a vyplatená spolu v mzde za marec 2016:

V prípade vrátenia dane z príjmov fyzických osôb musíte manuálne vykonať zápis do registra Výpočty daňových agentov s rozpočtom dane z príjmov fyzických osôb, aby sa správne zobrazili informácie o dani z príjmov fyzických osôb na prevod. Na tento účel vytvoríme dokument Prenosy údajov. Pri nastavovaní skladby registrov zvolíme akumulačný register Výpočty daňových agentov s rozpočtom dane z príjmov fyzických osôb. Vyplňte ho ako „výdavok“ sumou „-448,00“:

Údaj o dani z príjmov fyzických osôb odvádzanej do rozpočtu sme tak upravili o výšku vratky.

O možných chybách pri zrážke dane z príjmu fyzických osôb v 1C ZUP 3.0 si pozrite našu video lekciu:

Ako vrátiť nadmerne zrazenú daň z príjmu fyzických osôb v 1C ZUP 8.2 (rev. 2.5)

Povedzme, že zamestnanec si berie dovolenku bez sporenia od 03/01/16 do 03/30/16.

V marci teda pracoval iba 1 deň:

Vypočítajme jeho mzdu za marec 2016 a uvidíme, že sa vytvorila suma dane z príjmu fyzických osôb so znamienkom mínus, teda vznikla nadmerne zrazená daň z príjmu fyzických osôb:

Táto suma nezvyšuje splatnú sumu a je uložená v samostatnom registri dane z príjmov fyzických osôb na započítanie. Môžete si ho pozrieť kliknutím na tlačidlo Prejsť na zaúčtovanom mzdovom doklade:

Ak dôjde k nadmerne zrazenej dani z príjmov fyzických osôb, do registra sa zapíše záznam so znamienkom „+“. Vo výplatnej páske za marec je dlh na konci mesiaca 909,45 rubľov, z čoho 364,00 rubľov je suma nadmerne zrazenej dane z príjmu fyzických osôb:

Suma zrazenej dane z príjmu fyzických osôb by nemala zvýšiť splatnú sumu. To je to, čo vidíme, keď sme vygenerovali dokument na vyplatenie mzdy za marec 2016. Suma, ktorá sa má zaplatiť, je 545,45 = 909,45 - 364,00 rubľov:

Pri zaúčtovaní platobného dokladu sa eviduje nulová suma zrazenej dane, a tak vzniká rozdiel medzi vypočítanou a zrazenou daňou z príjmov fyzických osôb. Vypočítanú daň si môžeme pozrieť v prehľade miezd alebo vo výplatných páskach zamestnancov:

V súhrne za marec 2016 bola vypočítaná výška dane z príjmu fyzických osôb 1 716,00 rubľov. existuje záporná suma dane. Zadržanú sumu, teda za marec 2016, musíte previesť do rozpočtu. musí sa previesť suma 364 rubľov. viac, ako vidíme z trezoru.

Pozrite si sumu, ktorú je potrebné previesť za marec 2016. Môžete použiť prehľad Analýza časovo rozlíšených daní a odvodov k dátumu vyplatenia mzdy za marec. V našom príklade je to 04/05/2016. V stĺpci zrazená daň z príjmu fyzických osôb bude uvedená suma, ktorá sa má previesť do rozpočtu:

Existujú dva možné scenáre práce s takouto daňou z príjmu fyzických osôb:

- alebo prečítať v nasledujúcich mesiacoch;

- alebo sa vráti na žiadosť zamestnanca.

Suma nadmerne zrazenej dane z príjmov fyzických osôb sa počíta v nasledujúcich mesiacoch

Vypočítajme mzdu za apríl 2016. Zamestnanec Nová S.S. zdaniteľný príjem je 12 000 rubľov - 1 400 rubľov. (odpočet) = 10 600 rub. Daň z príjmu fyzických osôb z tohto príjmu je 10 600 * 13 % = 1 378 rubľov. – vidíme to na karte dane z príjmu fyzických osôb:

Po spracovaní tohto dokladu sa v registri akumulácie dane z príjmov fyzických osôb vytvorí záznam na započítanie, ale so znamienkom „-“, to znamená, že suma, ktorá bola predtým zaznamenaná v tomto registri so znamienkom „+“ v marci 2016, bola odpísané týmto dokumentom:

Pri vyplácaní mzdy za apríl bude suma „Na zaplatenie“ vyššia o 364 rubľov:

Vygenerujme si zostavu Analýza dane z príjmov fyzických osôb k dátumu výplaty mzdy za apríl 2016 (k 5. 4. 2016) a uvidíme, koľko je potrebné previesť do rozpočtu dane z príjmov fyzických osôb za apríl 2016. A ako je zrejmé zo správy, táto suma je 3 094,00 rubľov. nižšia ako suma podľa súboru 3 458,00 rubľov. za 364,00 rub:

Ak zamestnanec spísal žiadosť o vrátenie dane z príjmov fyzickej osoby

Vytvárame doklad pre daňové priznanie k dani z príjmov fyzických osôb: Desktop – Dane – Daňové priznanie k dani z príjmov fyzických osôb. Pri vykonávaní tohto dokumentu sa generujú záznamy v registroch.

Pripísať sa do daňového registra dane z príjmov fyzických osôb v sume rovnajúcej sa sume vrátenej dane so znamienkom „-“. Preto sa nadmerne zrazená daň považuje za odpísanú:

V mesačnom registri miezd pre organizácie sa zaznamenáva suma, ktorá bude vyplatená zamestnancovi:

V registri dane z príjmov fyzických osôb vytvárajú zúčtovania s rozpočtom záznam so znakom „-“, ktorý znižuje sumu zrazenej dane o 364 rubľov:

Registrované vrátenie dane z príjmu fyzických osôb vyplácame:

Pri zaúčtovaní dokladu v evidencii dane z príjmov fyzických osôb na zápočet už bude výška vypočítanej dane pri výpočte mzdy za apríl 2016 iná, keďže suma bola odpísaná skôr dokladom Priznanie dane z príjmov fyzických osôb:

Pri platbe za apríl 2016 je zaplatená suma 364 rubľov. menej ako v predchádzajúcom príklade:

Vráťme sa k prehľadu Analýza časovo rozlíšených daní a príspevkov a vygenerujeme ho k dátumu platby. Suma zrazenej dane, ktorá sa má previesť do rozpočtu, sa v porovnaní s predchádzajúcim príkladom nezmenila:

V ZUP 2.5, ako aj v ZUP 3.0 pri vrátení dane z príjmov fyzických osôb nedochádza k zníženiu sumy poukázanej dane z príjmov fyzických osôb v registri Výpočty daňových agentov s rozpočtom na daň z príjmov fyzických osôb, takže musíte manuálne upraviť túto sumu.

Nezrovnalosť vo výške zrazenej dane z príjmov fyzických osôb a dane z príjmov fyzických osôb, ktorá sa má poukázať, zistíte, ak si vygenerujete zostavu Analýza časovo rozlíšených daní a odvodov za obdobie od apríla do dátumu výplaty mzdy:

Ak chcete upraviť sumu, ktorá sa má previesť, použite dokument Prenos údajov. Vytvoríme záznam v akumulačnom registri Kalkulácie daňových agentov s rozpočtom na daň z príjmov fyzických osôb s typom pohybu došlých, pre sumu vrátenej dane z príjmu fyzických osôb so znamienkom mínus, čím znížime sumu, ktorá sa má poukázať:

Znovu vygenerujme správu s rovnakými parametrami a uvidíme, že suma zrazenej dane z príjmu fyzických osôb sa rovná sume dane z príjmu fyzických osôb, ktorá sa má previesť:

Poďme si to zhrnúť. Ak máte z nejakého dôvodu vo výpočtoch nadmerne zrazenú daň z príjmu fyzických osôb, teraz viete, ako vrátiť nadmerne zrazenú daň z príjmu fyzických osôb na jej správne účtovanie v programoch 1C.

Okamžik registrácie zrazenej dane z príjmov fyzických osôb v 1C ZUP 2.5 závisí od zaškrtávacieho políčka „Pri výpočte dane z príjmov fyzických osôb zohľadniť vypočítanú daň ako zrazenú“. Každá možnosť, v závislosti od toho, či je začiarkavacie políčko začiarknuté alebo nie, má svoje vlastné nuansy, ktoré si vyžadujú zvýšenú pozornosť. Viac podrobností nájdete v našom videu:

Tím Profbukh8 ( 1

hodnotenie, priemer: 5,00

z 5)

Tieto materiály sú k dispozícii

len na prezeranie pre registrovaných užívateľov

predplatiteľov projektu Profbukh8.ru

V praxi sa účtovníci pravidelne stretávajú so situáciami, kedy bola zamestnancom nadmerne zrážaná daň z príjmu fyzických osôb. V tejto súvislosti sa Federálna daňová služba v liste z 13. augusta 2014 č. PA-4-11/15988 zaoberala otázkou postupu pri vrátení dane z príjmu fyzických osôb, nadmerne zrazenej a odvedenej do rozpočtu daňovým agentom od príjem zamestnanca. V predloženom článku sme opísali, aké odporúčania k tejto problematike predložili špecialisti daňového oddelenia.

Podľa pravidiel odsek 1 čl. 231 Daňového poriadku Ruskej federácie vrátenie nadmerne zrazenej sumy dane daňovníkovi vykoná daňový agent na úkor súm tejto dane, ktorá sa má previesť do rozpočtového systému Ruskej federácie z dôvodu nadchádzajúcich platieb za konkrétneho daňovníka a za ostatným daňovníkom, z príjmov ktorých daňový agent zráža uvedenú daň, do troch mesiacov odo dňa, keď daňový agent dostane príslušnú žiadosť od daňovníka.

Je potrebné poznamenať, že regulačné orgány predtým upozorňovali na potrebu, aby daňovník predložil písomnú žiadosť o vrátenie nadmerne zrazenej sumy dane ( Listy Ministerstva financií Ruskej federácie z 21. júla 2014 č. 03‑04‑05/35552 , zo dňa 26.05.2014 č. 03‑04‑06/24982 ).

IN List zo dňa 16. mája 2011 č. 03‑04‑06/6-112 Upozornilo na to ministerstvo financií odsek 1 čl. 231 Daňového poriadku Ruskej federácie je ustanovená lehota najviac troch mesiacov na to, aby daňový agent vrátil daňovníkovi nadmerne zrazené sumy dane od podania žiadosti. Daňový agent sa rozhodne samostatne vrátiť sumy dane alebo požiadať daňový úrad o vrátenie sumy dane daňovému agentovi ihneď po prijatí žiadosti daňovníka o vrátenie nadmerne zrazenej dane. V tomto prípade nie je potrebná opakovaná žiadosť daňovníka o vrátenie nadmerne zrazených súm dane.

FYI

Na základe ods. 2 str. 1 čl. 231 Daňového poriadku Ruskej federácie O každej skutočnosti nadmerného zrazenia dane a výške nadmerne zrazenej dane je daňový agent povinný informovať daňovníka do 10 dní odo dňa zistenia takejto skutočnosti. IN List Ministerstva financií Ruskej federáciezo dňa 18.10.2013 č. 03‑04‑06/43608 obsahuje spresnenie, že daňový poriadok neupravuje oznamovanie správcovi dane o vrátení nadmerne zrazenej sumy dane.

Ak výška dane, ktorú má daňový agent odviesť do rozpočtového systému Ruskej federácie, nepostačuje na vrátenie sumy dane, ktorá bola nadmerne zrazená a prevedená do rozpočtového systému Ruskej federácie daňovníkovi v stanovenej lehote odsek 1 čl. 231 Daňového poriadku Ruskej federácie, daňový agent do 10 dní odo dňa, keď mu platiteľ dane podá príslušnú žiadosť, zašle správcovi dane v mieste jeho registrácie žiadosť o vrátenie nadmerne zrazenej dane daňovému agentovi.

Vrátenie sumy dane prevedenej do rozpočtového systému Ruskej federácie daňovému agentovi vykoná daňový úrad spôsobom ustanoveným čl. 78 Daňového poriadku Ruskej federácie. Daňový úrad musí daňovému agentovi písomne oznámiť svoje rozhodnutie o vrátení preplatku (odmietnutie vrátenia) do piatich pracovných dní odo dňa rozhodnutia ( odsek 6 čl. 6.1, odsek 9 čl. 78 Daňového poriadku Ruskej federácie). V prípade kladného rozhodnutia musí inšpektorát dane z príjmov fyzických osôb vrátiť preplatok daňovému agentovi do jedného mesiaca od prijatia príslušnej žiadosti od neho ( odsek 6 čl. 78 Daňového poriadku Ruskej federácie).

Ak dôjde k porušeniu stanovenej lehoty, účtuje sa úrok z vrátenej sumy za každý kalendárny deň omeškania ( odsek 10 čl. 78 Daňového poriadku Ruskej federácie).

Daňové oddelenie vysvetlilo, ako sa počítajú úroky Listzo dňa 02.08.2013 č. ND-4-8/1968@ „O pripisovaní úrokov za porušenie lehoty na vrátenie súm preplatku (vybranej) dane“. Špecialisti rezortu poznamenali, že sa predpokladá, že úroková sadzba sa rovná refinančnej sadzbe Centrálnej banky Ruskej federácie, ktorá bola platná v dňoch, keď bol termín splatenia porušený.

Podľa pravidiel odsek 5 čl. 79 Daňového poriadku Ruskej federácie nadmerne vybraná daň podlieha vráteniu spolu s úrokmi do jedného mesiaca odo dňa doručenia písomnej žiadosti (žiadosti podanej v elektronickej podobe so vylepšeným kvalifikovaným elektronickým podpisom prostredníctvom telekomunikačných kanálov) daňovníka o vrátenie výšku nadmerne vybranej dane. Úrok zo sumy nadmerne vybratej dane sa pripisuje odo dňa nasledujúceho po dni výberu až do dňa skutočného vrátenia.

Upozorňujeme, že aktuálne vydanie čl. 78 A 79 Daňového poriadku Ruskej federácie neuvádza, za aký počet dní - 360, 365 alebo 366 - sa počíta príslušný úrok.

Zároveň v bod 2 uznesenia Pléna ozbrojených síl Ruskej federácie č. 13, Plénum Najvyššieho arbitrážneho súdu Ruskej federácie č. 14 z 8. októbra 1998 „O praxi uplatňovania ustanovení Občianskeho zákonníka Ruskej federácie o úrokoch za použitie finančných prostriedkov iných ľudí“ (ďalej len - uznesenie č. 13/14 ) objasňuje sa, že pri výpočte ročného úroku splatného pri refinančnej sadzbe Centrálnej banky Ruskej federácie sa počet dní v roku (mesiaci) rovná 360 (30) dňom, pokiaľ nie je dohodnuté inak zmluvné strany, pravidlá záväzné pre zmluvné strany, ako aj obchodné zvyklosti.

Súdna prax naznačuje, že súdy považujú za možné vypočítať úrok vo výške 1/360 sadzby refinancovania v súlade s ust. bod 2 uznesenia č. 13/14 .

S prihliadnutím na súdnu prax sa Federálna daňová služba tiež domnieva, že je vhodné vypočítať úrok vo výške 1/360 sadzby refinancovania za každý kalendárny deň porušenia lehoty na vrátenie sumy preplatku (vybranej) dane.

FYI

IN List Federálnej daňovej služby Ruskej federácie z 20. septembra 2013 č. BS-4-11/17025 Zvažovala sa otázka postupu pri vrátení preplatkov na dani z príjmov fyzických osôb z príjmov vo forme dividend z majetkovej účasti v organizácii. Pracovníci daňového oddelenia vysvetlili, že pri vrátení dane z príjmov fyzických osôb nezáleží na druhu príjmu vyplácaného iným osobám a na použitej sadzbe dane. Ukazuje sa, že na vrátenie dane z príjmov fyzických osôb nie je potrebné uvádzať v platobných dokladoch dodatočné informácie o zaplatení dane z príjmov fyzických osôb z príjmov prijatých vo forme dividend z majetkovej účasti na činnosti organizácie.

Podľa oddiele jaOdporúčania na vyplnenie formulára 2-NDFL „Potvrdenie o príjme jednotlivca za rok 20__“, schválené Nariadením Federálnej daňovej služby Ruskej federácie zo 17. novembra 2010 č. ММВ-7-3/611@, pri prepočte dane z príjmov fyzickej osoby v súvislosti s objasnením daňových povinností fyzickej osoby vydá daňový agent nové potvrdenie. Pri vystavovaní nového certifikátu, ktorý nahradí predtým predložený certifikát, je potrebné do polí „Č.___“ a „od ___“ zadať číslo predtým predloženého certifikátu a nový dátum vyhotovenia certifikátu.

Ak by sa v dôsledku prepočtu zistilo, že daňový agent v predchádzajúcom období nadmerne zrazil daň z príjmov fyzických osôb z príjmu zamestnanca a vrátenie sumy nadmerne zrazenej dane vykonal daňový agent, potom vo vzťahu tomuto daňovníkovi by mal byť vydaný aktualizovaný certifikát na stanovené obdobie, oprava bodov 5.3 - 5.5 aktualizovaných certifikátov v súlade s ukazovateľmi vytvorenými po prepočte. Odsek 5.6 aktualizovaného certifikátu nie je vyplnený.

Ak sa teda v roku 2014 zistí nadmerné zrážanie dane zamestnancom v roku 2013, organizácia musí predložiť daňovému úradu nové potvrdenia vo formulári 2-NDFL za rok 2013 vo vzťahu k tým zamestnancom, z príjmov ktorých bola nadmerne zrazená a prevedená na rozpočtu na daň z príjmov fyzických osôb a žiadosť o zápočet alebo vrátenie daňového preplatku.

Spolu so žiadosťou o vrátenie sumy dane, ktorá bola nadmerne zrazená a prevedená do rozpočtového systému Ruskej federácie, daňový agent predkladá daňovému úradu:

- výpis z daňovej evidencie za príslušné zdaňovacie obdobie;

- doklady potvrdzujúce nadmerné zadržiavanie a prevod súm daní do rozpočtového systému Ruskej federácie (účtovné osvedčenia, vysvetlenia, mzdové výkazy s opravou chýb).

FYI

Do roku 2011, teda pred novelizáciou Federálny zákon z 27. júla 2010 č. 229-FZ V odsek 1 čl. 231 Daňového poriadku Ruskej federácie, ustanovenia tohto odseku neupravovali možnosť daňového agenta vrátiť preplatok na vlastné náklady. Ministerstvo financií však možnosť takéhoto vrátenia pripustilo. Zodpovedajúce vysvetlenia od finančného oddelenia sú uvedené v List zo dňa 04.03.2009 č. 03‑04‑06‑01/76 . Daňový poriadok Ruskej federácie navyše neobsahoval ustanovenia umožňujúce vrátenie nadmerne zrazenej dane z príjmu fyzických osôb na úkor daní zrazených z príjmov iných fyzických osôb ( Listy Ministerstva financií Ruskej federácie z 28. júna 2010 č. 03‑04‑06/6-136 , zo dňa 04.12.2010 č. 03‑04‑06/9-72 , zo dňa 06.09.2009 č. 03‑04‑06‑01/130 ).

Na záver poznamenávame, že podľa ods. 4 ods. 1 čl. 231 Daňového poriadku Ruskej federácie daňový agent musí vrátiť nadmerne zrazenú daň z príjmu fyzických osôb v bezhotovostnej forme prevodom finančných prostriedkov na bankový účet fyzickej osoby. V žiadosti je potrebné uviesť údaje o účte daňovníka. V účtovníctve sa pre uvedenú sumu dane z príjmov fyzických osôb vykoná storno na ťarchu účtu 70 „Zúčtovanie s personálom za mzdy“ a v prospech účtu 68 „Výpočty daní a poplatkov“, podúčet dane z príjmov fyzických osôb. Úhrada tejto sumy dane sa premietne na ťarchu účtu 70 a v prospech účtu 51 „Bežné účty“.

Pri výpočte dane z príjmov často dochádza k chybám, v dôsledku ktorých dochádza k nadmernému zrážaniu dane z príjmov fyzických osôb. Dôvodov môže byť niekoľko: aritmetická chyba účtovnej služby, ignorovanie podporných dokumentov pre odpočty počas výpočtov, zmena statusu zamestnanca z nerezidenta na rezidenta.

Čo má robiť účtovník, ak zistí nadmerné odpočty z príjmu zamestnanca? O postupe a legislatívnych normách upravujúcich vrátenie daní zamestnancom sa dozviete náš článok.

Čo hovorí zákonodarca?

Postup vrátenia dane z príjmu fyzických osôb nadmerne zrazenej z príjmov je obsiahnutý v daňovom zákonníku Ruskej federácie, čl. 231-1. Vrátenie súm zamestnávateľovi, ktoré nadmerne previedol za zamestnanca Federálnej daňovej službe, upravuje Daňový poriadok Ruskej federácie, čl. 78. Článok 231 nevylučuje možnosť platiť občanovi daň z príjmu fyzických osôb z prostriedkov zamestnávateľa až do momentu, keď Federálna daňová inšpekcia vráti tieto peniaze na účet zamestnávateľa.

V tom istom článku sa hovorí o potrebe vrátenia dane, ak platiteľ napísal žiadosť adresovanú zamestnávateľovi so žiadosťou o poskytnutie odpočtu z majetku, ale pri výpočte nebol zohľadnený nárok na odpočet.

Odpočet majetku v súvislosti s nákupom (výstavbou) bývania má svoje vlastné nuansy, pokiaľ ide o vrátenie dane z príjmu.

Podľa zákona má jednotlivec možnosť získať odpočet (podľa daňového poriadku Ruskej federácie, článok 220, odseky 7-8):

- na daňovom úrade na konci roka;

- v mieste, kde pracuje, v polovici roka.

Pri uplatňovaní odpočtu v mieste výkonu práce musí daňovník myslieť na to, že účtovníctvo začne krátiť daň z príjmov fyzických osôb vo výpočtoch od mesiaca, v ktorom napísal žiadosť o odpočet. Vzniká tak otázka, či má zamestnávateľ od začiatku roka prepočítať daň smerom nadol a následne ju vrátiť.

Ministerstvo financií hovorí, že zamestnávateľ by nemal vrátiť daň z príjmov fyzických osôb zrazenú pred doručením žiadosti daňovníka (s potvrdením daňového úradu, že má na to právo) (dokument č. 03-04-06/6-46 zo dňa 21/03/11 a množstvo ďalších).

Návratový algoritmus

Po zistení nadmerného odpočtu je vedenie spoločnosti povinné postupovať podľa daňového poriadku Ruskej federácie:

- Informujte zamestnanca o nadmernom zrážaní dane z príjmu fyzických osôb. Forma takejto správy môže byť ľubovoľná a postup oznamovania je vopred dohodnutý so zamestnancom (Ministerstvo financií, dokument č. 3/04/06/6-112 zo dňa 16.05.11). Na zaslanie takejto správy zamestnancovi spoločnosti plynie desaťdňová lehota od zistenia porušenia. V oznámení musí byť uvedená suma, ktorá sa má vrátiť (Daňový poriadok Ruskej federácie, článok 231-1, článok 6.1-1).

- Počkajte, kým zamestnanec napíše žiadosť o vrátenie dane z príjmu fyzických osôb (článok 231-1 daňového poriadku a listy ministerstva financií). Žiadosť možno podať v lehote do 3 rokov od zaplatenia dane (článok 78-7 daňového poriadku). Peniaze sa zamestnancovi vracajú len na jeho účet, a to bezhotovostne. V prihláške je potrebné uviesť číslo účtu.

- Preplatok vráťte zamestnancovi do 3 mesiacov od doručenia žiadosti od zamestnanca. V prípade nedodržania tejto lehoty je zamestnávateľ povinný za každý nasledujúci kalendárny deň pripísať úroky a zaplatiť ich spolu s vrátenou sumou. Úroková sadzba sa rovná refinančnej sadzbe centrálnej banky, ktorá bola aktuálna v čase porušenia.

Vzniknutý daňový preplatok je možné vrátiť pomocou bežných platieb dane z príjmov fyzických osôb, t.j. znížiť sumu dane z príjmov fyzických osôb o sumy, ktoré vznikli z príjmov tohto zamestnanca alebo iných zamestnancov, bez ohľadu na sadzbu dane, ktorá bola použitá pri výpočtoch a druhy príjmov.

Ak spoločnosť z nejakého dôvodu nie je schopná vrátiť zamestnancovi zrazenú nadmernú daň, je potrebné kontaktovať Federálnu daňovú službu a podať žiadosť o vrátenie dane z príjmu fyzických osôb fyzickej osobe v lehotách stanovených zákonom. . K žiadosti sú priložené doklady, ktoré odrážajú skutočnosť preplatku, a daňové doklady - výpočty na zrážku dane z príjmov fyzických osôb (výpisy z registrov NU za príslušné obdobie).

Poznámka! Ak daňový agent zaplatil daň z príjmov fyzických osôb „na budúce použitie“, t.j. voči budúcim platbám a urobil preplatok, Federálna daňová služba to neuzná ako preplatok na dani z príjmu, pretože zaplatenie tejto dane na náklady daňového agenta je neprijateľné. V takom prípade by spoločnosť mala požiadať Federálnu daňovú službu o vrátenie „dane z príjmu fyzických osôb“, ktorá bola zaplatená omylom. Túto sumu je možné započítať aj s inými daňami (list č. GD-4-8/2085@ zo dňa 02.06.2017).

Zamestnanec môže vrátiť daň z príjmu fyzických osôb kontaktovaním Federálnej daňovej služby:

- ak bola spoločnosť, v ktorej pracoval, zrušená;

- ak zamestnanec získal štatút rezidenta Ruskej federácie v bežnom kalendárnom roku.

V druhom prípade vzniká preplatok z dôvodu rozdielu v sadzbách dane z príjmov fyzických osôb pre rezidentov a nerezidentov (13, resp. 30 % z príjmu). Daňovník pri žiadosti predloží daňové priznanie k dani z príjmov a žiadosť s uvedením účtu, na ktorý bude preplatok zrazenej dane poukázaný. Je tiež potrebné potvrdiť štatút rezidenta Ruskej federácie dokumentmi, ktoré má zamestnanec k dispozícii (kópie registračných dokumentov v mieste bydliska, migračná karta atď.).

Môže sa stať, že zamestnanec už dostal výpoveď a účtovníctvo mu zistilo preplatok na dani z príjmu. V tomto prípade je spoločnosť povinná nadmerne zrazenú daň z príjmov fyzických osôb zamestnancovi vrátiť.

Vrátenie peňazí sa spracuje rovnakým spôsobom a podľa rovnakého algoritmu, ako je uvedené vyššie: oznámenie, žiadosť zamestnanca, prevod finančných prostriedkov jemu.

Ak do konca roka zamestnanec na oznámenie nereagoval a nenapísal vyhlásenie, je na jeho základe vygenerovaný certifikát 2-NDFL, ktorý uvádza skutočnosť a výšku preplatku. Kópiu takéhoto potvrdenia je vhodné poslať zamestnancovi spolu s oznámením.

Ak už bola informácia zaslaná daňovému úradu a zamestnanec deklaroval svoj nárok na vrátenie, je potrebné sumu vrátiť.

Potom sa Federálnej daňovej službe predloží opravné osvedčenie 2-NDFL, v ktorom sa nadmerne zrazená daň nezohľadní. Okrem toho musí formulár 6-NDFL uvádzať sumu prevedenú zamestnancovi na účet nadmerne zrazenej dane z príjmu fyzických osôb za vykazované obdobie, v ktorom sa prevod uskutočnil.

Účtovnými zápismi pre operácie priznania k dani z príjmov fyzických osôb sú opravné položky - storno Dt 70 Kt 68/NDFL.

Stručne

Vrátenie dane z príjmov fyzickej osoby zamestnancovi sa vykoná po upozornení na nadmerne zrazenú sumu z príjmu. Vrátenie peňazí sa uskutočňuje na základe žiadosti zamestnanca, iba bankovým prevodom na bankový účet fyzickej osoby.

Ak nie je možné previesť daň, vedenie spoločnosti je povinné kontaktovať Federálnu daňovú službu s vyhlásením o tom, pričom pripojí príslušné informácie o dani z príjmu fyzických osôb z registrov NU. Ignorovanie povinností daňového agenta pri vrátení dane z príjmov fyzických osôb vedie k jeho potrebe zaplatiť ďalšie úroky za každý deň omeškania.

Výpočet fázy mesiaca k 1. augustu 2019 (12:00) Pre výpočet fázy mesiaca pre vaše mesto sa zaregistrujte alebo prihláste.")