Računovođa tvrtke koja je porezni agent može kompenzirati iznos poreza koji je više zadržan od zaposlenika u odnosu na buduća plaćanja:

Kada porezno razdoblje (kalendarska godina) još traje;

Zaposlenik nastavlja primati od tvrtke koja mu je prekomjerno uskratila porez na dohodak.

Priznavanje iznosa dodatno obustavljenog poreza pri obračunu poreza na dohodak za tekući mjesec

Porezno razdoblje za porez na dohodak je kalendarska godina (članak 216. Poreznog zakona Ruske Federacije). Porez na dohodak po odbitku obračunava se prema obračunskom načelu od početka godine. Pri obračunu iznosa poreza za tekući mjesec uzimaju se u obzir iznosi poreza po odbitku u prethodnim mjesecima tekućeg poreznog razdoblja:

Odnosno, prijeboj je u početku bio "ugrađen" u postupak obračuna poreza na dohodak.

Recimo da je od plaće zaposlenika obračunate na kraju prošlog mjeseca obustavljen porez u većem iznosu od propisanog Poreznim zakonom.

Primjerice, knjigovođa nije primijenio standardnu poreznu olakšicu za novorođeno dijete, jer je sretni otac svog prvog djeteta potrebne dokumente donio tek nakon 5. sljedećeg mjeseca.

Porezni odbitak za prvo dijete iznosi 1400 rubalja. (stavak 4 članka 218 Poreznog zakona Ruske Federacije)

Iznos poreza na osobni dohodak izračunat bez primjene poreznog odbitka pokazao se većim za 182 rublja. (1400 RUB × 13%).

U ovoj situaciji, prilikom obračuna poreza na dohodak iz plaće za tekući mjesec, knjigovođa će utvrditi porez na dohodak od ukupnog dohotka radnika od početka godine i prebiti iznos poreza po odbitku do tog trenutka (čl. 3. članak 226 Poreznog zakona Ruske Federacije). Nema potrebe obavijestiti zaposlenika o prekomjernom obujmu poreza na dohodak i zahtijevati od njega da podnese zahtjev za porezni odbitak.

Primjer 1

Dana 25. travnja 2014. upraviteljica I.P. Rokotov je imao sina. Zaposleni otac je 12. svibnja 2014. u računovodstvo donio kopiju djetetovog rodnog lista. Podaci o prihodima koji podliježu porezu na dohodak i iznosu poreza po odbitku prikazani su u donjoj tablici.

Tablica Oporezivi dohodak radnika u 2014. godini i iznos poreza na dohodak

| Mjesec 2014 | Iznos prihoda | Iznos odbitaka | Oporeziva osnovica | Iznos poreza na dohodak | |||||

| mjesečno | kumulativno ukupno od početka godine | mjesečno | kumulativno ukupno od početka godine | podliježe zadržavanju | zapravo zadržano | ||||

| kumulativno ukupno od početka godine | mjesečno | kumulativno ukupno od početka godine | mjesečno | ||||||

| siječnja | 22 000 | 22 000 | 0 | 0 | 22 000 | 2860 | 2860 | 2860 | 2860 |

| veljača | 22 000 | 44 000 | 0 | 0 | 44 000 | 5720 | 2860 | 5720 | 2860 |

Otopina

Obračun poreza na dohodak do predaje dokumenata za dječji odbitak

Za razdoblje siječanj - travanj 2014. iznos dohotka zaposlenika, izračunat na obračunskoj osnovi od početka godine, iznosio je 88.000 rubalja.

U nedostatku dokumenata o rođenju djeteta, računovođa je izračunao iznos poreza na dohodak bez uzimanja u obzir odbitka za dijete.

Od početka godine ukupni iznos stvarno zadržanog poreza iznosio je 11.440 rubalja. (88 000 RUB × 13%).

Ponovni izračun poreza na dohodak nakon primitka dokumenata za dječji odbitak

Nakon prijema od I.P. Rokotovljev zahtjev za odbitak djeteta i presliku djetetovog rodnog lista, računovođa je utvrdio da je iznos poreza na dohodak koji se treba zadržati od plaće zaposlenika za siječanj - travanj 2014. trebao biti 11.258 rubalja. [(88.000 RUB - 1.400 RUB) × 13%].

Posljedično, za razdoblje od siječnja do travnja 2014., računovođa je zadržao porez na osobni dohodak od dohotka zaposlenika za 182 rublja više. (11 440 RUB - 11 258 RUB).

Porezno razdoblje još nije završilo, zaposlenik nastavlja raditi u istoj tvrtki, njegov dohodak će se oporezivati po istoj stopi od 13%.

Nema posebnih akcija s preplatom poreza na dohodak u iznosu od 182 rublja. Za to nije potreban računovođa. Automatski će se priznati prilikom obračuna poreza na dohodak za svibanj.

Nakon preračuna prekomjerno obustavljeni iznos poreza na dohodak vidljiv je na dugovnoj strani računa 68 podračuna „Uplate poreza na dohodak“.

Obračun poreza na dohodak iz plaće za svibanj

Porez na dohodak obračunava se po načelu nastanka događaja od početka godine.

Za izračun iznosa poreza po odbitku na plaću za svibanj, računovođa će za razdoblje siječanj - svibanj 2014. godine utvrditi:

- iznos prihoda - 110.000 rubalja;

- iznos odbitaka - 2800 rubalja. (1400 rub. × 2 mjeseca);

- iznos oporezivog dohotka - 107.200 rubalja. (110.000 RUB - 2.800 RUB);

— ukupni iznos poreza na osobni dohodak koji podliježe odbitku iznosi 13 936 RUB. (107 200 RUB × 13%).

Iznos poreza na dohodak koji podliježe odbitku od plaće za svibanj jednak je razlici između obračunatog iznosa poreza za razdoblje siječanj - svibanj 2014. (13.936 rubalja) i iznosa stvarno zadržanog poreza na dohodak za razdoblje siječanj - travanj 2014. (11 440 rubalja) (str. 3, članak 226 Poreznog zakona Ruske Federacije).

Iznos poreza na osobni dohodak koji se oduzima od plaće za svibanj iznosit će 2496 rubalja. (13 936 RUB - 11 440 RUB).

U računovodstvu, nakon prijenosa poreza na dohodak za svibanj, na računu 68 podračuna “Obračuni poreza na dohodak” više neće biti zaduženja (pod uvjetom da su obračuni poreza na dohodak za ostale radnike ispravno provedeni), budući da se prekomjerno zadržani iznos poreza prebija pri obračunu poreza na dohodak za svibanj.

Iznos poreza na dohodak od plaće za svibanj, ako je zaposlenik na vrijeme predao dokumente

Da je zaposlenik na vrijeme podnio zahtjev za umanjenje i popratnu dokumentaciju, knjigovođa bi na plaću za travanj obračunala porez na dohodak s obzirom na umanjenje.

Tada bi porez na osobni dohodak za razdoblje siječanj - travanj bio 11.258 rubalja. [(88.000 RUB - 1.400 RUB) × 13%]. A porez na osobni dohodak koji se oduzima od plaće za svibanj iznosio bi 2678 rubalja. (13 936 RUB - 11 258 RUB). Odnosno, 182 rublja više. (2678 rubalja - 2496 rubalja).

Kad bi bili dostupni dokumenti potrebni za primjenu poreznog odbitka, ne bi došlo do prekomjernog poreza na dohodak po odbitku.

Olakšica za porez na osobni dohodak ako se promijenio porezni status zaposlenika

Razmotrimo ovu situaciju. Početkom 2014. vaš zaposlenik još nije bio porezni rezident Ruske Federacije.

Pri izračunu poreza na osobni dohodak računovođa je primijenio stopu od 30% (3. stavak članka 224. Poreznog zakona Ruske Federacije).

Nakon nekoliko mjeseci zaposlenik je stekao status poreznog rezidenta Ruske Federacije. U tom slučaju, iznos poreza na osobni dohodak zadržan od njegovog dohotka, izračunat po stopi od 30%, mora se preračunati po stopi od 13% koristeći standardne porezne olakšice.

U takvoj situaciji formira se preplata poreza na dohodak. Može se prebiti porezom po odbitku po stopi od 13% do kraja 2014. Evo što piše:

Odnosno, pri izračunu poreza na dohodak po stopi od 13% koji se plaća za tekući mjesec, računovođa će uzeti u obzir iznos poreza koji je već zadržan za prethodne mjesece po stopi od 30%.

Ako iznos poreza po odbitku po stopi od 30% nije u cijelosti uračunat prije isteka kalendarske godine, zaposlenik može podnijeti zahtjev poreznoj upravi za povrat preostalog iznosa viška poreza na dohodak po odbitku. Povrat će izvršiti samo porezna inspekcija (točka 1.1 članka 231. Poreznog zakona Ruske Federacije, pisma Ministarstva financija Rusije od 3. listopada 2013. br. 03-04-05/41061, Savezni porez Služba Rusije od 16. rujna 2013. br. BS-2-11/615@).

Kada se preplata ne može prebiti

Preplata poreza na dohodak na dividende. Tvrtka je isplatila dividendu zaposleniku. Zbog tehničkog kvara u programu, umjesto stope od 9% (točka 4. članka 224. Poreznog zakona Ruske Federacije), računovođa je primijenio stopu od 15% (točka 3. članka 224. Poreznog zakona Ruske Federacije).

Posljedično je došlo do preplate poreza na dohodak. Ne može se uračunati u porez na dohodak iz plaće, već se može samo vratiti. Ovo je objašnjeno na sljedeći način.

Iznos poreza na dohodak od plaće utvrđuje se odvojeno od iznosa poreza na dohodak od dividende. To proizlazi iz stavka 1. članka 225. Poreznog zakona.

Pri izračunu poreza na dohodak od dividendi i poreza na dohodak od plaća koriste se različite porezne stope (9% i 13%), izračunavaju se dvije različite porezne osnovice (2. stavak članka 210. Poreznog zakona Ruske Federacije).

Kalendarska godina je završila. Ukupan iznos poreza izračunava se na temelju rezultata kalendarske godine (3. stavak članka 225. Poreznog zakona Ruske Federacije).

Ako na kraju godine dođe do preplate, računovođa je ne može prebiti s budućim odbicima poreza na dohodak od dohotka sljedeće kalendarske godine.

Primjerice, porez na dohodak je prekomjerno obustavljen od plaće zaposlenika za 2013. godinu. Ova preplata ne može se uzeti u obzir pri obračunu poreza na dohodak ostvaren u 2014. godini. Od 2014. računovođa utvrđuje poreznu osnovicu počevši od 1. siječnja (3. stavak članka 226. Poreznog zakona Ruske Federacije).

Zaposlenik je dao otkaz. Budući da nakon otkaza zaposlenik više neće primati prihod od ove organizacije, kompenzacija postaje nemoguća.

Kad se ne može prebrojati, može se vratiti. U svim slučajevima u kojima se više zadržani porez na dohodak ne može prebiti, može se vratiti. Povrat se može izvršiti putem:

Tvrtka u kojoj je iznos poreza na dohodak po odbitku bio prekomjeran. Postupak povrata je opisan u nastavku;

Porezna inspekcija. Da biste to učinili, nakon završetka kalendarske godine, zaposlenik može podnijeti izjavu na obrascu 3-NDFL. Uz njega mora biti priložena potvrda u obrascu 2-NDFL (klauzula 5.6 potvrde odražavat će višak zadržanog poreza na osobni dohodak) i zahtjev za povrat poreza.

Postupak povrata poreza na dohodak po odbitku od strane poreznog agenta

Postupak za poduzeće za povrat prekomjerno zadržanog poreza na osobni dohodak detaljno je opisan u stavku 1. članka 231. Poreznog zakona.

Prije nego što nastavi s tim, računovođa mora evidentirati činjenicu prekomjernog zadržavanja poreza na dohodak u računovodstvenu potvrdu.

Obavijest zaposleniku o preplaćivanju

Računovođa mora obavijestiti zaposlenika o višku poreza po odbitku u roku od 10 dana od dana otkrivanja takve činjenice. To se može učiniti na različite načine:

Pošaljite pismenu obavijest (uzorak u nastavku);

U računovodstvenu potvrdu dodajte redak koji pokazuje da je zaposlenik upoznat s činjenicom da je zadržan prekomjerni porez na osobni dohodak.

Uzorak Obavijesti zaposlenika o prekomjernom porezu na dohodak po odbitku

Zaposlenik će potpisati obavijest ili potvrdu. Njegov će potpis značiti da je upoznat s tim. Ukoliko je zaposlenik već dao otkaz, poruka se može poslati poštom uz povratnicu.

Prema stručnjacima iz glavnog financijskog odjela, bolje je prvo dogovoriti s poreznim obveznikom postupak slanja ove poruke (pismo Ministarstva financija Rusije od 16. svibnja 2011. br. 03-04-06/6-112 ).

Zaposlenik piše zahtjev za povrat novca

Osnova za povrat prekomjerno zadržanog poreza na dohodak je zahtjev zaposlenika (1. stavak članka 231. Poreznog zakona Ruske Federacije). Kao iu svim dokumentima vezanim uz obračun poreza na dohodak, savjetujemo da, kako biste izbjegli potraživanja inspektora, od zaposlenika tražite da u tekstu prijave naznači:

Podaci o putovnici;

Adresa registracije;

TIN (ako je dostupan).

U prijavi zaposlenik navodi broj bankovnog računa na koji će računovođa tvrtke prenijeti porez.

Od dana primitka zahtjeva od zaposlenika počinje teći rok u kojem tvrtka mora vratiti porez.

Rok povrata i izvor sredstava za povrat

Povrat se vrši u roku od tri mjeseca od dana zaprimanja zahtjeva radnika za povrat prekomjerno obustavljenog poreza na dohodak. Porez se vraća umanjujući iznose poreza na dohodak koji će se ubuduće slivati u proračun, kako iz primanja ovog zaposlenika tako i iz primanja ostalih zaposlenika.

U slučaju kašnjenja, kamate se obračunavaju za svaki kalendarski dan kršenja roka na temelju stope refinanciranja Središnje banke Ruske Federacije koja je na snazi na dane kršenja (stavak 5. stavak 1. članak 231. Poreznog zakona Ruske Federacije).

Kada se tvrtka prijavi poreznoj upravi

Nakon što primi zahtjev za povrat poreza na dohodak od zaposlenika, knjigovođa treba procijeniti ima li tvrtka mogućnost povrata poreza u roku od tri mjeseca na teret poreza na dohodak koji se uplaćuje u proračun iz primitaka ostalih zaposlenika ( stavak 2. pisma Ministarstva financija Rusije od 16. svibnja 2011. br. 03-04-06/6-112).

Ako iznos poreza koji treba prenijeti u proračun nije dovoljan za povrat u roku od tri mjeseca, tvrtka može podnijeti zahtjev poreznoj upravi za povrat iznosa koji nedostaje. Za to je predviđeno 10 dana od dana kada zaposlenik podnese zahtjev za povratak.

Računovođa šalje poreznoj upravi:

Zahtjev u ime društva za povrat prekomjerno zadržanog iznosa;

Izvadak iz poreznog registra za odgovarajuće porezno razdoblje;

Dokumenti koji potvrđuju prekomjerno zadržavanje i prijenos iznosa poreza u proračunski sustav Ruske Federacije.

Porezna uprava vratit će iznos poreza na dohodak na način propisan člankom 78. Poreznog zakona.

Prije nego što primi ovu uplatu, računovođa ima pravo vratiti novac na račun vlastitih sredstava tvrtke (1. stavak članka 231. Poreznog zakona Ruske Federacije).

Prekomjerno zadržani iznos poreza na dohodak porezni agent dužan je doznačiti na bankovni račun zaposlenika.

Kada povrat poreza na dohodak provodi porezni agent

Godina nije završila, već je radniku otkazan ugovor o radu. U tom slučaju porezni agent može izvršiti povrat više zadržanog poreza na osobni dohodak, ali pod sljedećim uvjetima:

Činjenica prekomjernog odbitka poreza na dohodak otkrivena je prije isteka poreznog razdoblja u kojem je nastala te je zaposlenik dobio otkaz;

Postupak povrata je pokrenut prije isteka ovog poreznog razdoblja.

Nepostojanje radnog odnosa u ovom slučaju nije prepreka za povrat prekomjerno obustavljenog poreza na dohodak.

Ako poduzeće podnese poreznoj upravi zahtjev za povrat poreza na dohodak, primitak sredstava iz proračuna mora evidentirati kao: Dug 51 Kredit 68 podkonto „Obračun poreza na dohodak“, a prijenos prekomjerno obustavljenog poreza na dohodak radniku. - na uobičajeni način knjiženjem: Zaduženje 70 Potpis 51.

E.A. je odgovarao na pitanja. Sharonova, ekonomistica

Porez na dohodak: vraćamo, zadržavamo, prenosimo

Pogreške u obračunu poreza na dohodak vrlo su neugodne, previše je muke ispravljati ih. Ali ono što najviše smeta je to što čak i ako sami identificirate pogrešku, platite dodatni porez i kazne i dostavite ažurirane 2-NDFL potvrde (nove s točnim podacima) Federalnoj poreznoj službi, tada će, prema regulatornim tijelima, to ne oslobađa te kazne. A sve zato što pravila čl. Ovdje ne radi 81 NK. Uostalom, ažurirani certifikat 2-NDFL nije ažurirani izračun niti ažurirana izjava. Istina, postoji jedna jedina sudska odluka u kojoj je navedeno sljedeće. Ako je porezni agent prije početka izravne porezne kontrole platio dodatni porez na dohodak i dostavio ispravnu potvrdu 2-NDFL, tada su ispunjeni uvjeti za oslobađanje od kazne. Rezolucija FAS ZSO od 30. rujna 2013. br. A27-17110/2012. Ali, kao što sami razumijete, najvjerojatnije ćete ovo pitanje morati riješiti putem suda.

Sada da vidimo kako bi organizacije trebale djelovati kada utvrđuju pogreške u porezu na dohodak.

Plaća se obračunava u mjesecu u kojem je greška otkrivena

A. Kiseleva, Belgorod

U travnju sam otkrio da je za veljaču jednom zaposleniku krivo obračunata i obračunata plaća - manja od potrebne. I sukladno tome, porez na dohodak je premalo plaćen. Kako sada možemo ispraviti situaciju kako ne bismo plaćali kazne i penale?

: Unatoč tome što zaposlenik nije primio plaću u veljači, ista se priznaje kao dohodak u mjesecu dodatnog obračuna - u travnju klauzula 2 čl. 223 Porezni zakon Ruske Federacije. S time se slaže i djelatnik Ministarstva financija.

IZ AUTENTIČNIH IZVORA

Savjetnik državne državne službe Ruske Federacije 1. klase

“ Budući da organizacija obračunava dodatni prihod u obliku plaća u travnju, odnosno u mjesecu u kojem je greška otkrivena, dodatno obračunati iznos je travanjski prihod. Slijedom toga, organizacija obračunava porez na dohodak na ovaj prihod u travnju klauzula 3 čl. 226 Porezni zakon Ruske Federacije. Organizacija mora zadržati porez na dohodak od travanjske plaće u trenutku njezine isplate. klauzula 4 čl. 226 Porezni zakon Ruske Federacije. I prebacite u proračun najkasnije na dan kada primite gotovinu od banke za svoje isplate klauzula 6 čl. 226 Porezni zakon Ruske Federacije.

Stoga, ako organizacija u tom roku prenese porez na dohodak u proračun, neće se suočiti s kaznama ili kaznama. Uostalom, za to neće biti razloga.

Prekršaj za koji je predviđena novčana kazna iz čl. 123 Poreznog zakona Ruske Federacije, može se pripisati poreznom agentu samo ako je imao priliku zadržati i prenijeti odgovarajući iznos, uzimajući u obzir činjenicu da se zadržavanje provodi iz sredstava uplaćenih poreznom obvezniku u klauzula 21 Odluke Plenuma Vrhovnog arbitražnog suda od 30. srpnja 2013. br. 57” .

Višak zadržanog poreza na dohodak morate vratiti čak i bivšem zaposleniku

G. Zalukaeva, Sankt Peterburg

Porez na dohodak radnika nepotrebno je obustavljen i prebačen u proračun. Ne možemo vratiti porez jer je zaposlenik već dao otkaz. Što sada s iznosom preplaćenog poreza?

: Prije svega, u roku od 10 dana od dana kada ste otkrili prekomjerni porez na dohodak dužni ste o tome obavijestiti svog bivšeg zaposlenika klauzula 1 čl. 231 Porezni zakon Ruske Federacije. Možete mu poslati preporučeno pismo s povratnicom na adresu koju vam je naveo prilikom prijave za posao.

Ako vam zaposlenik dođe i zatraži od vas da vratite prekomjerno zadržani porez, morat ćete to učiniti. klauzula 1 čl. 231 Porezni zakon Ruske Federacije. Kako pojašnjavaju u Ministarstvu financija, otkaz zaposleniku, kao ni rok u kojem se vrši povrat poreza po odbitku, ni na koji način ne utječu na tu dužnost poreznog agenta. Dopis Ministarstva financija od 24. prosinca 2012. br. 03-04-05/6-1430.

PAŽNJA

Porez na dohodak ne možete vratiti u gotovini iz blagajne. Istodobno, odgovornost za "gotovinski" povrat Poreznog broja nije utvrđena.

I Ustavni sud se ove godine složio s Ministarstvom financija. Istaknuo je da Porezni zakonik Ruske Federacije predviđa poseban (poseban) postupak povrata poreza na osobni dohodak koji je više zadržan od strane poreznog agenta, koji ima prednost pred općim postupkom povrata preplaćenog poreza Odluka Ustavnog suda od 17. veljače 2015. godine broj 262-O. To znači da se osoba ne može izravno obratiti Federalnoj poreznoj službi za povrat preplaćenog iznosa, zaobilazeći poreznog agenta. Građanin može podnijeti zahtjev za povrat prekomjerno zadržanog poreza na dohodak zajedno s izjavom 3-NDFL izravno Federalnoj poreznoj službi samo ako je porezni agent odsutan (na primjer, kada je likvidiran) klauzula 1 čl. 231 Porezni zakon Ruske Federacije.

Dakle, zaposleniku ćete morati vratiti prekomjerno zadržani porez, bez obzira na to kada vas je kontaktirao - prije podnošenja potvrde 2-NDFL inspektoratu ili nakon toga.

Kada zaposlenik dođe k vama, zamolite ga da napiše izjavu u kojoj mora navesti iznos poreza na dohodak koji treba vratiti, broj računa i bankovne podatke na koje treba prenijeti novac. Porez ćete morati vratiti u roku od 3 mjeseca od dana primitka zahtjeva. Istovremeno, za iznos vraćenog poreza bivšem zaposleniku umanjit ćete iznos poreza na dohodak koji se prenosi u proračun za ostale zaposlenike. klauzula 1 čl. 231 Porezni zakon Ruske Federacije.

Ako se bivši zaposlenik ne pojavi do kraja godine, tada ćete na kraju godine, najkasnije do 01.04.2016., Federalnoj poreznoj službi dostaviti potvrdu 2-NDFL, gdje je u članku 5.6. navest ćete iznos viška zadržanog poreza. klauzula 2 čl. 230 Porezni zakon Ruske Federacije.

A ako vam zaposlenik dođe nakon što je za njega podnio potvrdu 2-NDFL, tada ćete nakon povrata poreza morati predati novu (pojašnjavajuću) potvrdu 2-NDFL Federalnoj poreznoj službi. U njemu ćete prikazati točne podatke: o dohotku, odbicima, obračunatom (klauzula 5.3. potvrde), zadržanom (klauzula 5.4. potvrde) i prenesenom (klauzula 5.5. potvrde) porezu na dohodak. Ova potvrda više neće sadržavati prekomjerno zadržani porez (točka 5.6. nije ispunjena), a iznosi obračunatog, zadržanog i prenesenog poreza na dohodak bit će jednaki. Imajte na umu da ova potvrda mora navesti broj prethodno dostavljene potvrde 2-NDFL, ali datum pripreme - novi odjeljak I Preporuke, odobreno. Nalogom Federalne porezne službe od 17. studenog 2010. br. MMV-7-3/611@ (u daljnjem tekstu: Nalog br. MMV-7-3/611@).

Od zaposlenika koji radi morate odbiti porez na osobni dohodak

L. Suhoveeva, Moskva

Došao sam u organizaciju kao glavni računovođa i otkrio da je zaposlenik greškom dobio odbitak za dijete koje je već bilo starije od 30 godina. Vjerojatno je prethodni računovođa unosio podatke iz zraka; Kada sam o tome obavijestio zaposlenika, on je bio ogorčen i odbio dobrovoljno vratiti porez, rekavši da, ako želim, to mogu učiniti samo putem suda.

Koliko znam, ne mogu zadržati porez na dohodak za prošla razdoblja. Ili je ipak moguće? Trebam li to prijaviti poreznoj upravi?

: Zapravo, vaš zaposlenik nije u pravu u vezi sa sudom. U pogl. 23 Poreznog zakona izravno navodi da iznose poreza koji nisu zadržani od zaposlenika ili nisu u potpunosti zadržani od njih prikuplja sama organizacija dok se dug u potpunosti ne otplati i klauzula 2 čl. 231 Porezni zakon Ruske Federacije. Dakle, jednostavno morate preračunati porez na dohodak i odbiti ga od radnika.

Drugo je pitanje u kojem roku to treba učiniti. Pri obavljanju nadzora na licu mjesta porezni službenici imaju pravo pregleda samo 3 godine koje prethode godini u kojoj je donesena odluka o provođenju nadzora i klauzula 4 čl. 89 Porezni zakon Ruske Federacije. A kad će ti doći, ne zna se.

U ovoj situaciji možete ponovno izračunati porez na dohodak za 3 godine koje prethode godini kada je greška otkrivena - 2012., 2013., 2014. Koliko razumijemo, pogreška je otkrivena nakon podnošenja potvrda 2-NDFL za ovog zaposlenika Saveznoj poreznoj službi. Stoga trebate učiniti sljedeće:

- preračunati porez. Ako pretpostavimo da je zaposleniku osiguran dodatni odbitak za djecu u iznosu od 1400 rubalja svaki mjesec tijekom 3 godine, tada će ukupni iznos viška odbitaka biti 50 400 rubalja. (12 mjeseci x 3 godine x 1400 rub.). A porez na osobni dohodak odbijen od ovog iznosa bit će jednak 6.552 rubalja. (50 400 RUB x 13%);

- obavijestiti zaposlenika o učinjenoj pogrešci i iznosu poreza na dohodak koji mu se mora odbiti klauzula 2 čl. 231 Porezni zakon Ruske Federacije;

- budući da zaposlenik ne pristaje na dobrovoljno vraćanje duga, onda od dohotka koji mu je isplaćen obustavite porez po odbitku. Istovremeno, ukupan iznos poreza na dohodak po odbitku (porez za tekući mjesec + dug) ne smije biti veći od 50% iznosa osobno danog zaposleniku klauzula 4 čl. 226 Porezni zakon Ruske Federacije;

- prenijeti zadržani porez u proračun;

- platiti penale u proračun za razdoblje od dana koji slijedi nakon dana kada je porez na dohodak trebao biti doznačen u proračun do dana njegove stvarne uplate, uključujući Umjetnost. 75 Porezni zakon Ruske Federacije;

- Nakon što ste zadržali cijeli dug poreza na dohodak, predajte svojoj Federalnoj poreznoj službi novosastavljene (pojašnjavajuće) potvrde 2-NDFL za ovog zaposlenika. odjeljak I Preporuke, odobreno. Narudžbom br. MMV-7-3/611@. U njima više nećete imati dječje odbitke. I iznosi obračunatog, obustavljenog i prenesenog poreza na dohodak bit će veći. Štoviše, sva tri iznosa poreza na dohodak u potvrdama moraju biti ista jer je na dan predaje porez od zaposlenika već obustavljen i doznačen u proračun.

KAŽEMO DJELATNIKU

Ako su zaposleniku osigurani odbici na koje nije imao pravo, tada poslodavac ima pravo samostalno preračunati porez na dohodak i od plaće obustaviti premalo plaćeni iznos poreza.

Međutim, činjenica da Federalnoj poreznoj službi predate ažurirane potvrde 2-NDFL i sve sami ispravite prije nego što vas porezne vlasti dođu provjeriti, nažalost, neće vas spasiti od kazne za kasni prijenos poreza na dohodak i kazni Članci 123, 75 Poreznog zakona Ruske Federacije. Uostalom, kako je objasnilo Ministarstvo financija, izuzeće od novčane kazne u ovom slučaju jednostavno nije predviđeno Poreznim zakonom Dopis Ministarstva financija od 16. veljače 2015. br. 03-02-07/1/6889. Jedino što se može učiniti je pokušati smanjiti kaznu, navodeći da su vam olakotne okolnosti sami ispravili grešku i platili dodatne poreze i kazne. subp. 3 str. 1 čl. 112 Porezni zakon Ruske Federacije. Možda vam inspektori izađu u susret na pola puta.

Bivši zaposlenik neće moći zadržati dodatni porez na osobni dohodak

L. Kožičkina, Brjansk

U ožujku, prilikom generiranja izvješća o porezu na dohodak, otkrio sam pogrešku: iznos obračunanog poreza pokazao se većim od iznosa poreza po odbitku i prenesenog.

Počeo sam provjeravati i otkrio da program iz nekog razloga nije obračunao porez na iznos bolovanja za zaposlenika, koji smo platili u listopadu. Ovaj je zaposlenik dao otkaz u rujnu, a zatim nam je dao bolovanje u listopadu. Stoga ne možemo zadržati porez na osobni dohodak.

Što sada učiniti, što odražavati u potvrdi 2-NDFL? Što nas čeka - novčana kazna ili samo kazne? Do kada će se obračunavati kazne?

: Doista, ovo je nesretna pogreška. Ali njegove su posljedice još tužnije.

Prvo, imali ste mogućnost odbitka poreza na dohodak prilikom isplate naknada, ali to niste učinili. I sukladno tome, porez nije na vrijeme prebačen u proračun. Iako se radilo o programskoj pogrešci, još uvijek se suočavate s kaznom od 20% iznosa nenaplaćenog poreza na dohodak Umjetnost. 123 Porezni zakon Ruske Federacije.

Drugo, budući da nakon isplate bolovanja bivšem zaposleniku više niste isplaćivali nikakve iznose do kraja godine, najkasnije do 02.02.2015.(31.01. je neradni dan, subota) morali ste obavijestiti svoju federalnu Porezna služba o nemogućnosti zadržavanja poreza na dohodak klauzula 5 čl. 226. st. 6. čl. 6.1 Porezni zakon Ruske Federacije. Odnosno, za to dostavite potvrdu 2-NDFL s atributom "2", gdje ste morali navesti samo dohodak u obliku bolovanja, kao i obračunati iznos (klauzula 5.3 potvrde) i osobni dohodak bez zadržavanja porez (klauzula 5.7 potvrde) str. 1-3 Narudžbe, odobrene. Nalogom Federalne porezne službe od 16. rujna 2011. br. MMV-7-3/576@;. Ako ne dostavite potvrdu u propisanom roku, bit ćete kažnjeni novčanom kaznom od 200 rubalja. klauzula 1 čl. 126 Porezni zakon Ruske Federacije Ali to ne poništava obvezu da se to prezentira. Usput, istu potvrdu morate poslati svom bivšem zaposleniku. Budući da će sada navedeni prihod morati prijaviti i na njega platiti porez subp. 4. stavak 1., str. 2-4 žlice. 228. st. 1. čl. 229 Porezni zakon Ruske Federacije.

Osim toga, Ministarstvo financija i porezne vlasti vjeruju da za ovog zaposlenika morate sastaviti redovnu potvrdu 2-NDFL (sa znakom "1"), koju morate dostaviti Federalnoj poreznoj službi najkasnije do 01.04.2015. klauzula 2 čl. 230 Porezni zakon Ruske Federacije; Dopisi Ministarstva financija od 29. prosinca 2011. godine broj: 03-04-06/6-363; Federalna porezna služba za Moskvu od 07.03.2014. br. 20-15/021334. Mora odražavati sve izračune za tekuću godinu, naime sve prihode koje je primio, sve osigurane odbitke, kao i ukupne iznose poreza na dohodak - obračunate (klauzula 5.3 potvrde), zadržane (klauzula 5.4 potvrde), preneseno (klauzula 5.5 potvrde) i nezadržano (klauzula 5.7 potvrde) odjeljak II Preporuke, odobrene. Narudžbom br. MMV-7-3/611@.

Treće, za nepravovremeni prijenos poreza na dohodak prijeti vam kazna za razdoblje od trenutka kada ste porez trebali obustaviti i prenijeti u proračun, pa do datuma dospijeća plaćanja od strane pojedinca na kraju poreza. razdoblje. stavak 2. Odluke Plenuma Vrhovnog arbitražnog suda od 30. srpnja 2013. br. 57; Dopis Federalne porezne službe od 22. kolovoza 2014. br. SA-4-7/16692. Odnosno, kazne će se morati platiti do zaključno 15. srpnja 2015. godine klauzula 4 čl. 228 Porezni zakon Ruske Federacije.

U isto vrijeme, ne morate plaćati kazne i penale, jer će porezne vlasti same naplatiti sve od vas ako dođu na provjeru. Ili će možda proći. Osim toga, kada inspektori otkriju kršenje, možete objasniti da porez na dohodak nije zadržan na vrijeme ne zbog vaše krivnje, već zbog greške u programu. A ako je iznos kazne velik, zatražite od poreznih vlasti da ga smanje, navodeći da ste sami ispravili pogrešku subp. 3 str. 1 čl. 112 Porezni zakon Ruske Federacije. Moguće je da će ovo uspjeti.

Zbog prijenosa poreza na dohodak u krivu KBK ne prijete kazne i penali

M. Baryshnikov, Omsk

Registriran sam kao samostalni poduzetnik po pojednostavljenom postupku. I prije 10 mjeseci prijavio sam se kao poslodavac. Prilikom registracije u Federalnoj poreznoj službi dat mi je uzorak potvrde za plaćanje poreza na osobni dohodak za zaposlene, koji je naznačio sljedeći BCC: 182 1 01 02030 01 1000 110. Plaćao sam porez na njega pravodobno 9 mjeseci, kada sam isplatio plaće zaposlenicima (rezidentima Ruske Federacije).

U siječnju 2015. odlučio sam razjasniti je li se BCC promijenio od nove godine. I otkrio sam da se porez na dohodak zaposlenika mora prenijeti na KBC 182 1 01 02010 01 1000 110. Isti KBC je bio na snazi 2014. godine.

Ispada da sam 2014. izvršio prijenos poreza na dohodak za zaposlene po pogrešnoj KBK. Postoji li neki način da se to sada riješi i s čime ću se suočiti (globe, penali)?

: Doista ste porez na dohodak za svoje zaposlenike prebacili na krivu KBK. Uostalom, na KBK 182 1 01 020 30 01 1000 110 porez na dohodak plaća se u slučaju kada fizička osoba sama prijavljuje dohodak sukladno čl. 228 Porezni zakon Ruske Federacije Nalog Federalne porezne službe od 30. prosinca 2014. br. ND-7-1/696@.

No, kako je objasnio stručnjak iz Ministarstva financija, u tome nema ništa, sve se može popraviti.

IZ AUTENTIČNIH IZVORA

„Porezni zakon propisuje da ako se otkrije pogreška u izvršenju naloga za prijenos poreza, što ne podrazumijeva neprijenos ovog poreza u proračunski sustav Ruske Federacije na odgovarajući račun Savezne riznice, , porezni obveznik ima pravo poreznom tijelu po mjestu registracije podnijeti izjavu o pogrešci sa zahtjevom za pojašnjenje osnove, vrste i prirode uplate, poreznog razdoblja ili statusa isplatitelja. Ovom zahtjevu moraju biti priloženi dokumenti koji potvrđuju plaćanje navedenog poreza od strane poreznog obveznika i njegov prijenos u proračunski sustav Ruske Federacije na odgovarajući račun Savezne riznice. klauzula 7 čl. 45 Porezni zakon Ruske Federacije.

Postupak pojašnjenja BCC-a može se provesti samo u okviru istog poreza. U predmetnom slučaju to je moguće, budući da je poduzetnik porez na dohodak za zaposlene prenio na krivu KBK, ali i namijenio za ovaj porez.

Na temelju prijave poduzetnika, porezno tijelo će donijeti odluku o razjašnjenju plaćanja, a također će ponovno izračunati (dodati) kazne koje se automatski obračunavaju na iznos poreza Dopisi Ministarstva financija od 17. srpnja 2013. godine broj: 03-02-07/2/27977; Federalna porezna služba od 22. prosinca 2011. br. ZN-4-1/21889.

Sada što se tiče primjene odgovornosti. Budući da je porez na dohodak poduzetnik obustavio i doznačio pravodobno iu cijelosti, porezno tijelo nema osnove za njegovo dovođenje u poreznu obvezu iz čl. 123 Porezni zakon Ruske Federacije.”

Savjetnik državne državne službe Ruske Federacije 1. klase

Kada zaposlenik primi dohodak, organizacija, kao porezni agent, dužna je obračunati porez na osobni dohodak na oporezivi dohodak zaposlenika, zadržati ga i prenijeti zadržani iznos u proračun (1. stavak članka 226. Poreznog zakona Ruske Federacije Federacija).

Pretjerano zadržani porez na osobni dohodak javlja se u sljedećim situacijama:

- Odbici se daju retroaktivno.

- Prilikom promjene statusa iz nerezidenta u rezidenta.

- Izvršite sve ponovne izračune. Na primjer, kada je zaposleniku obračunata plaća za mjesec, a kasnije se ispostavilo da je dobio dopust bez plaće.

Odbici dostavljeni retroaktivno

Pogledajmo kako se višak uzima u obzir na primjeru kada je zaposlenik napisao zahtjev za retroaktivni odbitak. U drugim slučajevima morate postupiti na isti način.

Na primjer, zaposlenik je podnio zahtjev za odbitak ne u siječnju, već u ožujku. Već su obračunate plaće za siječanj i veljaču te je obračunat porez na dohodak.

Kako prijaviti pravo na standardni porezni odbitak poreza na dohodak u 1C ZUP 3.0 (2.5), pogledajte u našem videu:

Prva opcija događaja: kada je ukupan iznos poreza na dohodak za tekući mjesec pozitivan

U 1C 8.3 ZUP 3.0 Ovako izgleda obračun plaće za siječanj 2016.: oporezivi dohodak bit će 16.500 rubalja. a porez na njega iznosi 2145 rubalja. Sličan izračun bit će i za veljaču 2016.:

U ožujku 2016., zaposlenica piše zahtjev da joj se omogući odbitak za jedno dijete:

Pri obračunu plaće za ožujak 2016. obratimo pozornost na karticu poreza na dohodak. Na kartici Vremenska razgraničenja obračun će biti isti kao u siječnju i veljači:

Prvo, vidimo da je primijenjen odbitak od 1400 rubalja. (popunjava se stupac Primijenjeni odbici). Drugo, uz liniju za ožujak 2016. pojavljuju se linije za prethodne mjesece. Porez u iznosu od -182 rubalja. odgovara iznosu poreza koji se mora preračunati uzimajući u obzir odbitak, tj. 1400 * 13% = 182 rub. Tako će se u ožujku ponovno obračunati porez na dohodak i uzeti u obzir iznosi poreza za siječanj i veljaču. Prilikom isplate plaće za ožujak, porez će se zadržati uzimajući u obzir ovaj preračun:

U 1C 8.2 ZUP 2.5 izračun će biti sličan. Jedina je razlika u tome kako će se unijeti podaci o odbicima.

U 1C za obračun plaća ed. 2.5 da biste zaposleniku dodijelili odbitke, potrebno je otvoriti karticu pojedinca (Desktop – Kadrovska evidencija – Vidi također – Pojedinci ili s kartice zaposlenika otići na poveznicu „Više detalja o pojedincu....“), izvršiti „ Porez na dohodak” na gornjoj naredbenoj traci:

U prozoru Unos podataka za porez na dohodak unesite podatke o odbicima:

Pri obračunu plaće za ožujak 2016. godine vidjet ćemo i preračun poreza na dohodak za siječanj i veljaču 2016. godine:

Isplaćujemo plaću za ožujak, knjižimo dokument i gledamo registar akumulacije poreza na dohodak i obračune s proračunom. U ovom registru, s vrstom kretanja “Trošak” (“minus”), evidentira se obustavljeni porez na dohodak po odbitku:

Evidencije koje su kreirane u Obračunima poreza na dohodak s registrom proračuna možete pregledati klikom na gumb Idi na – Obračuni poreza na dohodak s proračunom u otvorenom dokumentu Plaće za isplatu organizacija:

Druga verzija događaja: kada je ukupan iznos poreza na dohodak za tekući mjesec negativan

U razmatranim primjerima iznos poreza za ožujak 2016. bio je dovoljan da ukupan iznos poreza bude pozitivan tri mjeseca. Ali postoje situacije kada iznos poreza za tekući mjesec možda neće biti dovoljan i porez će na kraju biti negativan.

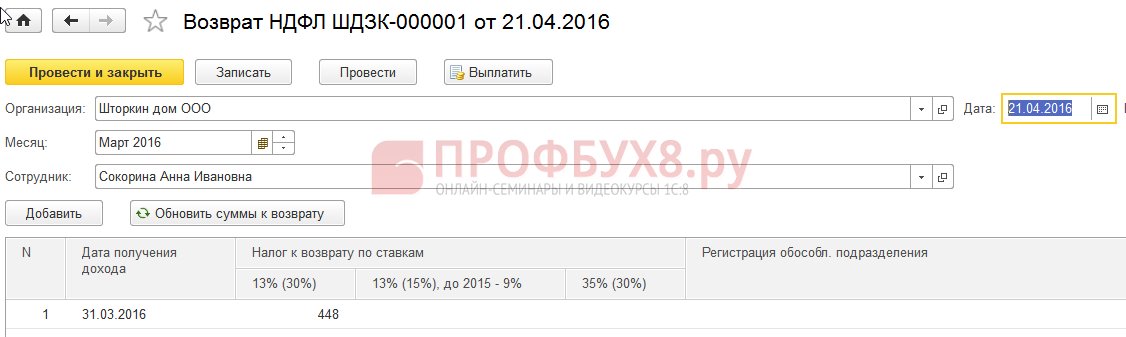

U ZUP 3.0 na primjer, zaposlenica A.I. Sokorina radila je samo jedan dan u ožujku; ostatak vremena je uzela odsustvo bez plaće.

Tada će pri obračunu plaće za ožujak 2016. godine imati sljedeći obračun:

Oporezivi prihod bit će 750 rubalja, porez na osobni dohodak na ovaj iznos bit će 98 rubalja. Ali budući da zaposlenik ima pravo na odbitak, on se neće primijeniti u cijelosti, već samo za 98 rubalja. Preostali iznos je 182 – 98 = 84 rublja. računat će se u sljedeći obračunski mjesec. Iznosi za siječanj i veljaču također će biti odobreni sljedeći mjesec. Iznosi koji se ne mogu uzeti u obzir u trenutnom izračunu pojavljuju se u stupcu Porez za kredit ili povrat.

Ukoliko ovaj stupac nije vidljiv u 1C ZUP 8.3, njegov prikaz možete omogućiti pomoću gumba Više – Promjena obrasca. Ovaj se stupac mora uvijek pratiti jer se u njemu bilježi prekomjerno zadržani porez na dohodak. Program 1C 8.3 ZUP 3.0 takve iznose vodi zasebno i ne nudi ih na isplatu:

Isplatimo plaću za ožujak i uvjerimo se da dospjeli iznos nije povećan za iznos viška zadržanog poreza i da je jednak 750 rubalja:

Izradit ćemo platni list za ožujak. Iznos više zadržanog poreza uzima se u obzir kao dug poduzeća na kraju mjeseca:

Pogledajmo sažetak plaća za ožujak 2016., zanimat će nas linija poreza na dohodak:

Kao što vidite, u ukupnom iznosu poreza na dohodak (6545 rubalja) postoji iznos s prekomjerno zadržanim porezom na dohodak (-448 rubalja), koji ne bi trebao utjecati na zadržani porez. Prema zakonu, iznos poreza na dohodak po odbitku mora se doznačiti u proračun, ali u sažetku vidimo iznos obračunatog poreza na dohodak. Dakle, iznos koji treba prenijeti u proračun za ožujak trebao bi biti 448 rubalja. više nego u trezoru.

U obračunu isplate plaće porez na dohodak za prijenos evidentiran je u iznosu od 6.993 rubalja, što je 448 rubalja. više nego u trezoru (6.545 + 448 = 6.993 rubalja):

Izračunajmo plaću za travanj 2016. i pogledajmo karticu poreza na dohodak:

Zaposleniku A.I. Sokorinu prebija se više zadržani porez na osobni dohodak u iznosu od 448 rubalja. Sada je iznos u stupcu Porez se priznaje, vraća se stoji sa znakom plus:

Na platnoj listi za travanj dug je iznos u koji nije uračunat prekomjerno zadržani porez na dohodak. Dakle, iznos je 448 rubalja. bio zaslužan. Podaci prikazani u "Za referencu" govore nam sljedeće:

Zaposlenicima ćemo isplatiti plaće za travanj 2016. godine:

Iznos poreza na dohodak prema šifri iznosio je 8.708 rubalja, a potrebno je prenijeti iznos od 8.260 rubalja, što je 448 rubalja. manje. Iznos poreza po odbitku razlikuje se od onog točno izračunatog za knjiženi iznos viška poreza na dohodak po odbitku.

Ako iznos poreza na dohodak u sažetku sadrži negativne vrijednosti, tada se pri prijenosu poreza na dohodak u proračun ti iznosi ne trebaju uzimati u obzir. Sukladno tome, iznos u sažetku i iznos kod plaćanja poreza na dohodak nikada neće biti jednaki. Također, ako se u sljedećem mjesecu prebijaju negativni iznosi, tada iznos u zbroju poreza na dohodak neće biti jednak iznosu za transfer poreza na dohodak u proračun.

Osim toga, prekomjerno zadržani iznos poreza na dohodak može se uključiti u obračun sljedećeg mjeseca. Zaposlenik može napisati izjavu i vratit će mu se više zadržani porez.

Promjena statusa iz nerezidenta u rezidenta

Ako je prekomjerno obustavljeni porez na dohodak nastao kao posljedica promjene statusa iz nerezidenta u rezidenta, tada se porez ne vraća, već se može samo prebiti u obračunu sljedećih mjeseci. Ako na kraju poreznog razdoblja nije pripisan cijeli iznos, tada organizacija poreznoj upravi dostavlja podatke o prekomjerno obustavljenom porezu na dohodak, a sama porezna uprava taj iznos vraća zaposleniku nakon njegove prijave.

Prekomjerno zadržani porez na dohodak - što učiniti?

Proučimo kako vratiti prekomjerno zadržani porez na dohodak u programu 1C 8.3 (8.2) za osoblje.

Kako vratiti prekomjerno zadržani porez na dohodak u 1C ZUP 8.3 (rev. 3.0)

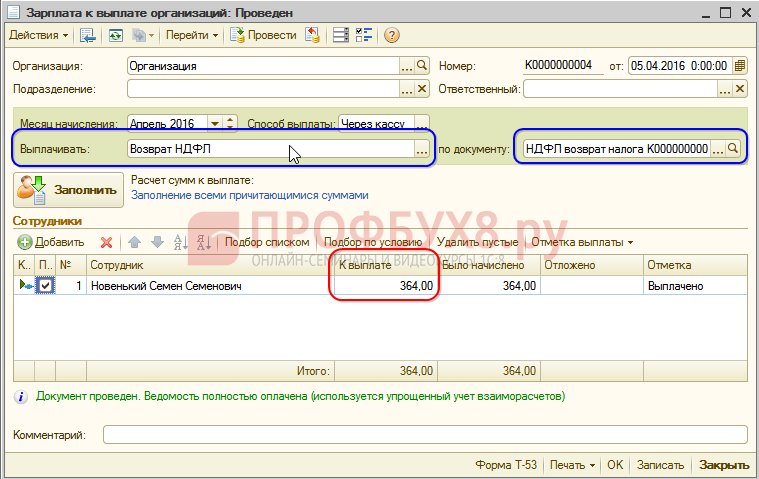

- Formiramo dokument za povrat poreza: rubrika Porezi i doprinosi – Povrat poreza na dohodak:

- Dokument za isplatu plaće, u kojem već vidimo da je iznos isplaćen u iznosu od 1.198 rubalja (750 rubalja (plaća) + 448 rubalja (vraćeni porez na dohodak):

Na platnoj listi vidimo da je ostvaren iznos više obustavljenog poreza na dohodak koji je u istom mjesecu prebijen, odnosno vraćen i uplaćen zajedno u plaću za ožujak 2016. godine:

U slučaju povrata poreza na dohodak potrebno je ručno izvršiti unos u registar Obračuni poreznih agenata s proračunom poreza na dohodak kako bi se pravilno prikazali podaci o porezu na dohodak za prijenos. Da bismo to učinili, izradit ćemo dokument o prijenosu podataka. U postavljanju sastava registara odabrat ćemo akumulacijski registar Obračuni poreznih agenata s proračunom poreza na dohodak. Ispunimo ga kao "trošak" s iznosom "-448,00":

Tako smo podatke o porezu na dohodak doznačenom u proračun uskladili za iznos povrata.

O mogućim pogreškama prilikom odbitka poreza na dohodak u 1C ZUP 3.0 pogledajte našu video lekciju:

Kako vratiti prekomjerno zadržani porez na dohodak u 1C ZUP 8.2 (rev. 2.5)

Recimo da zaposlenik uzima dopust bez spremanja od 01.03.16. do 30.03.16.

Tako je u ožujku radio samo 1 dan:

Izračunajmo njegovu plaću za ožujak 2016. godine i vidimo da je formiran iznos poreza na dohodak s predznakom minus, odnosno da je nastao prekomjerno obustavljeni porez na dohodak:

Ovaj iznos ne povećava iznos koji se plaća i pohranjuje se u poseban registar poreza na dohodak radi prebijanja. Možete ga pogledati klikom na gumb Kreni u objavljenom dokumentu Plaće:

Ako dođe do više obustavljenog poreza na dohodak, u registar se stavlja upis sa znakom “+”. Na platnoj listi za ožujak dug na kraju mjeseca iznosi 909,45 rubalja, od čega je 364,00 rubalja iznos prekomjerno zadržanog poreza na osobni dohodak:

Prekomjerni iznos poreza na dohodak po odbitku ne bi trebao povećati iznos koji se plaća. Ovo je ono što vidimo, generirajući dokument za isplatu plaće za ožujak 2016. Iznos za isplatu je 545,45 = 909,45 -364,00 rubalja:

Pri knjiženju isplatnog dokumenta evidentira se nulti iznos poreza po odbitku te nastaje razlika između obračunatog i obustavljenog poreza na dohodak. Obračunati porez možemo pogledati u sažetku plaće ili na platnim listama zaposlenika:

U sažetku za ožujak 2016. izračunati iznos poreza na osobni dohodak iznosio je 1.716,00 rubalja. postoji negativan iznos poreza. U proračun trebate doznačiti zadržani iznos, odnosno za ožujak 2016. godine. potrebno je prenijeti iznos od 364 rublja. više nego što vidimo sa svoda.

Pogledajte iznos koji morate prenijeti za ožujak 2016. Izvješće Analiza obračunatih poreza i doprinosa možete koristiti na dan isplate plaće za ožujak. U našem primjeru, ovo je 05.04.2016. U stupcu poreza na dohodak po odbitku bit će naznačen iznos koji treba prenijeti u proračun:

Dva su moguća scenarija rada s takvim porezom na dohodak:

- ili pročitati u sljedećim mjesecima;

- ili se vraća na zahtjev radnika.

Iznos prekomjerno obustavljenog poreza na dohodak računa se u sljedećim mjesecima

Idemo obračunati plaću za travanj 2016. Zaposlenik Novi S.S. oporezivi prihod je 12.000 rubalja - 1.400 rubalja. (odbitak) = 10 600 rub. Porez na osobni dohodak na ovaj prihod iznosi 10.600 * 13% = 1.378 rubalja. – ovo vidimo na kartici poreza na dohodak:

Kada se ovaj dokument obradi, u registru akumulacije poreza na dohodak stvara se upis za preboj, ali sa predznakom “-”, odnosno iznos koji je u ožujku 2016. godine prethodno u ovom registru bio evidentiran sa predznakom “+” otpisano ovim dokumentom:

Prilikom isplate plaće za travanj, iznos "Za isplatu" bit će veći za 364 rublja:

Generirajmo izvješće Analiza poreza na dohodak na dan isplate plaće za travanj 2016. godine (stanje 04.05.2016.) i vidimo koliko je potrebno doznačiti u proračun poreza na dohodak za travanj 2016. godine. I kao što se može vidjeti iz izvješća, ovaj iznos je 3.094,00 rubalja. manji od iznosa prema skupu od 3.458,00 rubalja. za 364,00 rub.:

Ako je zaposlenik napisao zahtjev za povrat poreza na dohodak

Izrađujemo dokument za prijavu poreza na dohodak: Desktop – Porezi – Prijava poreza na dohodak. Prilikom provedbe ovog dokumenta generiraju se evidencije u upisnicima.

Upisuje se u evidenciju poreza na dohodak u iznosu jednakom iznosu povrata poreza sa predznakom „-“. Stoga se više zadržani porez smatra otpisanim:

Mjesečni registar plaća za organizacije bilježi iznos koji će biti isplaćen zaposleniku:

U registru poreza na osobni dohodak obračuni s proračunom stvaraju unos sa znakom "-", što smanjuje iznos zadržanog poreza za 364 rublja:

Povrat prijavljenog poreza na dohodak isplaćujemo:

Prilikom evidentiranja dokumenta u registar poreza na dohodak radi prijeboja iznos obračunatog poreza pri obračunu plaće za travanj 2016. godine već će biti drugačiji, budući da je iznos ranije otpisan dokumentom Prijave poreza na dohodak:

Formiranje uplate za travanj 2016., plaćeni iznos je 364 rublja. manje nego u prethodnom primjeru:

Vratimo se na izvještaj Analiza obračunatih poreza i doprinosa i generiramo ga na dan plaćanja. Iznos poreza po odbitku koji se prenosi u proračun nije se promijenio u odnosu na prethodni primjer:

U ZUP-u 2.5, kao ni u ZUP-u 3.0, kod povrata poreza na dohodak nema umanjenja iznosa doznačenog poreza na dohodak u očevidniku Obračuni poreznih agenata s proračunom za porez na dohodak, pa morate ručno uskladiti ovaj iznos.

Neusklađenost iznosa poreza na dohodak po odbitku i poreza na dohodak za prijenos možete vidjeti ako generirate izvješće Analiza obračunatih poreza i doprinosa za razdoblje od travnja do dana isplate plaće:

Za podešavanje iznosa za prijenos koristite dokument Prijenos podataka. Izrađujemo unos u akumulacijskom registru Obračuni poreznih agenata s proračunom za porez na dohodak s vrstom dolaznog kretanja, za iznos vraćenog poreza na dohodak s predznakom minus, čime smanjujemo iznos za prijenos:

Generirajmo ponovno izvješće s istim parametrima i vidimo da je iznos poreza na dohodak po odbitku postao jednak iznosu poreza na dohodak koji treba prenijeti:

Sažmimo. Ako iz nekog razloga u svojim izračunima imate prekomjerno zadržani porez na dohodak, sada znate kako vratiti prekomjerno zadržani porez na dohodak za njegovo ispravno računovodstvo u programima 1C.

Trenutak prijave poreza na dohodak po odbitku u 1C ZUP 2.5 ovisi o polju za potvrdu “Pri obračunu poreza na dohodak obračunati porez po odbitku uzeti u obzir”. Svaka opcija, ovisno o tome je li potvrdni okvir označen ili ne, ima svoje nijanse koje zahtijevaju povećanu pozornost. Za više detalja pogledajte naš video:

Da bismo vam predstavili sve najnovije informacije o formiranju obrasca 6-NDFL, da biste razumjeli sve zamršenosti i nijanse ispunjavanja izračuna u 1C, tim Profbukh8 ( 1

ocjene, prosjek: 5,00

od 5)

Ovi materijali su dostupni

samo za registrirane korisnike

pretplatnici projekta Profbukh8.ru

U praksi se računovođe povremeno susreću sa situacijama u kojima se zaposlenicima prekomjerno obustavlja porez na dohodak. S tim u vezi, u dopisu od 13. kolovoza 2014. br. PA-4-11/15988, Federalna porezna služba razmatrala je pitanje postupka povrata poreza na dohodak, prekomjerno zadržanog i prenesenog u proračun od strane poreznog agenta iz prihod zaposlenika. U predstavljenom članku opisali smo koje su preporuke stručnjaci poreznog odjela iznijeli o ovom pitanju.

Prema pravilima klauzula 1 čl. 231 Porezni zakon Ruske Federacije povrat prekomjerno zadržanog iznosa poreza poreznom obvezniku vrši porezni agent na teret iznosa ovog poreza koji podliježu prijenosu proračunskom sustavu Ruske Federacije na račun nadolazećih plaćanja i za navedenog poreznog obveznika i za drugi porezni obveznici, od čijeg dohotka porezni agent obustavi navedeni porez, u roku od tri mjeseca od dana kada porezni agent primi odgovarajuću prijavu poreznog obveznika.

Valja napomenuti da su regulatorna tijela ranije skrenula pozornost na potrebu da porezni obveznik podnese pisani zahtjev za povrat pretjerano zadržanog iznosa poreza ( Pisma Ministarstva financija Ruske Federacije od 21. srpnja 2014. br. 03‑04‑05/35552 , od 26.05.2014 br. 03‑04‑06/24982 ).

U Dopis od 16. svibnja 2011. br. 03‑04‑06/6-112 Napomenulo je to Ministarstvo financija klauzula 1 čl. 231 Porezni zakon Ruske Federacije određen je najduži rok od tri mjeseca u kojem porezni agent može vratiti poreznom obvezniku više zadržane iznose poreza od trenutka podnošenja zahtjeva. Porezni agent donosi odluku o samostalnom povratu iznosa poreza ili podnošenju zahtjeva poreznom tijelu za povrat iznosa poreza poreznom agentu odmah po primitku zahtjeva poreznog obveznika za povrat iznosa više obustavljenog poreza. U tom slučaju nije potreban ponovni zahtjev poreznog obveznika za povrat prekomjerno obustavljenog iznosa poreza.

FYI

Na temelju stavak 2 str. 231 Porezni zakon Ruske Federacije Porezni agent je dužan obavijestiti poreznog obveznika o svakoj činjenici prekomjernog poreza po odbitku i iznosu prekomjerno obučenog poreza u roku od 10 dana od dana saznanja te činjenice. U Pismo Ministarstva financija Ruske Federacijeod 18.10.2013 br. 03‑04‑06/43608 sadrži pojašnjenje da Porezni zakon ne predviđa obavijest poreznom tijelu o povratu pretjerano zadržanog iznosa poreza.

Ako iznos poreza koji porezni agent treba prenijeti u proračunski sustav Ruske Federacije nije dovoljan za povrat iznosa poreza koji je prekomjerno zadržan i prenesen u proračunski sustav Ruske Federacije poreznom obvezniku u utvrđenom roku, klauzula 1 čl. 231 Porezni zakon Ruske Federacije, porezni agent u roku od 10 dana od dana kada mu porezni obveznik podnese odgovarajuću prijavu, šalje poreznom tijelu u mjestu svoje registracije zahtjev za povrat poreznom agentu više zadržanog iznosa poreza.

Povrat iznosa poreza prenesenog u proračunski sustav Ruske Federacije poreznom agentu vrši porezno tijelo na način utvrđen Umjetnost. 78 Porezni zakon Ruske Federacije. Porezna uprava mora pisanim putem obavijestiti poreznog agenta o svojoj odluci o povratu preplaćenog iznosa (odbijanju povrata) u roku od pet radnih dana od dana donošenja odluke ( klauzula 6 čl. 6.1, klauzula 9 čl. 78 Porezni zakon Ruske Federacije). Ako se donese pozitivna odluka, inspektorat poreza na dohodak mora poreznom agentu vratiti preplaćeni iznos u roku od mjesec dana nakon što od njega primi odgovarajuću prijavu ( klauzula 6 čl. 78 Porezni zakon Ruske Federacije).

Ako se navedeno razdoblje prekrši, kamata se naplaćuje na iznos koji treba vratiti za svaki kalendarski dan kašnjenja ( klauzula 10 čl. 78 Porezni zakon Ruske Federacije).

Porezna uprava objasnila je kako se obračunavaju kamate u Pismood 08.02.2013 br. ND-4-8/1968@ “O obračunu kamata za prekoračenje roka za povrat iznosa preplaćenog (naplaćenog) poreza”. Stručnjaci Odjela napomenuli su da se pretpostavlja da je kamatna stopa jednaka stopi refinanciranja Središnje banke Ruske Federacije, koja je bila na snazi u danima kada je rok otplate prekršen.

Prema pravilima klauzula 5 čl. 79 Porezni zakon Ruske Federacije iznos više naplaćenog poreza podliježe povratu s pripadajućim kamatama u roku od mjesec dana od dana primitka pisanog zahtjeva (zahtjeva podnesenog u elektroničkom obliku s pojačanim kvalificiranim elektroničkim potpisom putem telekomunikacijskih kanala) poreznog obveznika za povrat iznos prekomjerno naplaćenog poreza. Kamate na iznos više naplaćenog poreza obračunavaju se od sljedećeg dana od dana naplate do dana stvarnog povrata.

Imajte na umu da je trenutno izdanje Umjetnost. 78 I 79 Porezni zakon Ruske Federacije ne navodi na koji se broj dana - 360, 365 ili 366 - obračunava pripadajuća kamata.

U isto vrijeme, u stavak 2 Rezolucije Plenuma oružanih snaga Ruske Federacije br. 13, Plenum Vrhovnog arbitražnog suda Ruske Federacije br. 14 od 8. listopada 1998. „O praksi primjene odredbi Građanskog zakonika Ruske Federacije o kamatama za korištenje tuđih sredstava” (u daljnjem tekstu - Rezolucija br. 13/14 ) pojašnjava se da se pri izračunu godišnje kamate koja se plaća prema stopi refinanciranja Središnje banke Ruske Federacije, broj dana u godini (mjesecu) uzima jednak 360 (30) dana, osim ako nije drugačije utvrđeno sporazumom stranke, pravila koja obvezuju stranke, kao i poslovni običaji.

Sudska praksa pokazuje da sudovi smatraju da je moguće obračunati kamatu u iznosu od 1/360 stope refinanciranja u skladu s stavak 2. Odluke br. 13/14 .

Uzimajući u obzir sudsku praksu, Federalna porezna služba također smatra da je primjereno izračunati kamatu u iznosu od 1/360 stope refinanciranja za svaki kalendarski dan kršenja roka za povrat iznosa preplaćenog (naplaćenog) poreza.

FYI

U Pismo Federalne porezne službe Ruske Federacije od 20. rujna 2013. br. BS-4-11/17025 Razmatrano je pitanje postupka povrata više plaćenog poreza na dohodak od dohotka u obliku dividende od udjela u kapitalu organizacije. Poreznici su objasnili da kod povrata poreza na dohodak nije bitna vrsta dohotka isplaćenog drugim osobama i primijenjena porezna stopa. Ispada da za povrat poreza na dohodak nije potrebno u dokumentima o plaćanju odražavati dodatne podatke o plaćanju poreza na dohodak na dohodak primljen u obliku dividende od sudjelovanja u kapitalu u aktivnostima organizacije.

Prema odjeljak jaPreporuke za popunjavanje obrasca 2-NDFL "Potvrda o prihodu pojedinca za 20__ godinu", odobreno Nalogom Federalne porezne službe Ruske Federacije od 17. studenog 2010. br. MMV-7-3/611@, prilikom ponovnog obračuna poreza na dohodak u vezi s razjašnjenjem poreznih obveza pojedinca, porezni agent izdaje novu potvrdu. Prilikom izrade nove potvrde koja zamjenjuje prethodno dostavljenu, u polja „Br.___” i „od ___” potrebno je upisati broj prethodno dostavljene potvrde i novi datum izrade potvrde.

Ako se ponovnim obračunom utvrdi da je porezni agent prekomjerno obustavio porez na dohodak od dohotka radnika u prethodnom razdoblju, a povrat iznosa prekomjerno obustavljenog poreza izvršio je porezni agent, tada u odnosu na ovom poreznom obvezniku treba izdati ažuriranu potvrdu za navedeno razdoblje, ispravljajući odredbe 5.3 - 5.5 ažurirane potvrde u skladu s pokazateljima formiranim nakon ponovnog izračuna. Klauzula 5.6 ažuriranog certifikata nije dovršena.

Dakle, ako se u 2014. otkrije da je porez prekomjerno zadržan od zaposlenika u 2013., organizacija mora podnijeti poreznom tijelu nove potvrde u obrascu 2-NDFL za 2013. u odnosu na one zaposlenike od čijih je prihoda prekomjerno zadržan i prenesen na proračun poreza na dohodak te zahtjev za odobrenje ili povrat preplaćenog poreza.

Uz zahtjev za povrat iznosa poreza koji je prekomjerno zadržan i prenesen u proračunski sustav Ruske Federacije, porezni agent podnosi poreznom tijelu:

- izvod iz poreznog registra za odgovarajuće porezno razdoblje;

- dokumenti koji potvrđuju prekomjerno zadržavanje i prijenos iznosa poreza u proračunski sustav Ruske Federacije (računovodstvene potvrde, objašnjenja, izjave o plaćama s ispravkom pogrešaka).

FYI

Do 2011. godine, dakle prije izmjena i dopuna Savezni zakon od 27. srpnja 2010. br. 229-FZ V klauzula 1 čl. 231 Porezni zakon Ruske Federacije, odredbama ovog stavka nije bila predviđena mogućnost da porezni agent vrati preplaćeni iznos o svom trošku. No, Ministarstvo financija dopustilo je mogućnost takvog povrata. Odgovarajuća pojašnjenja financijske službe nalaze se u Dopis od 03.04.2009 br. 03‑04‑06‑01/76 . Osim toga, Porezni zakon Ruske Federacije nije sadržavao odredbe koje dopuštaju povrat prekomjerno zadržanog poreza na osobni dohodak na račun poreza zadržanog na dohodak drugih pojedinaca ( Pisma Ministarstva financija Ruske Federacije od 28. lipnja 2010. br. 03‑04‑06/6-136 , od 04/12/2010 Br. 03‑04‑06/9-72 , od 09.06.2009 br. 03‑04‑06‑01/130 ).

Zaključno napominjemo da prema stavak 4 st. 1 čl. 231 Porezni zakon Ruske Federacije porezni agent mora vratiti više zadržani porez na osobni dohodak u bezgotovinskom obliku prijenosom sredstava na bankovni račun pojedinca. U prijavi treba navesti podatke o računu poreznog obveznika. U računovodstvu se za navedeni iznos poreza na dohodak vrši storna knjižba na teret računa 70 „Obračuni s osobljem za plaće” iu korist računa 68 „Obračuni poreza i naknada”, podračun poreza na dohodak. Plaćanje ovog iznosa poreza iskazuje se na teret računa 70 iu korist računa 51 “Tekući računi”.

Pri obračunu poreza na dohodak često dolazi do pogrešaka, zbog čega dolazi do prekomjernog odbitka poreza na dohodak. Može biti nekoliko razloga: aritmetička pogreška računovodstvene službe, ignoriranje popratnih dokumenata za odbitke tijekom izračuna, promjena statusa zaposlenika iz nerezidenta u rezidenta.

Što bi računovođa trebao učiniti ako otkrije prekomjerne odbitke od primanja zaposlenika? Naš članak će vam reći o postupku i zakonodavnim normama koje reguliraju povrat poreza zaposlenicima.

Što kaže zakonodavac?

Postupak povrata prekomjerno zadržanog poreza na dohodak sadržan je u Poreznom zakoniku Ruske Federacije, čl. 231-1. Povrat iznosa poslodavcu koje je prekomjerno prenio za zaposlenika Federalnoj poreznoj službi reguliran je Poreznim zakonom Ruske Federacije, čl. 78. Članak 231. ne isključuje mogućnost plaćanja iznosa poreza na dohodak građanina iz sredstava poslodavca do trenutka kada Federalna porezna služba ne vrati taj novac na račun poslodavca.

Isti članak govori o potrebi povrata poreza ako je isplatitelj napisao zahtjev upućen poslodavcu sa zahtjevom da mu se omogući odbitak imovine, ali pravo na odbitak nije uzeto u obzir pri izračunu.

Odbitak imovine u vezi s kupnjom (izgradnjom) stambenog prostora ima svoje nijanse kada je u pitanju povrat poreza na dohodak.

Prema zakonu, pojedinac ima priliku dobiti odbitak (prema Poreznom zakonu Ruske Federacije, članak 220, stavci 7-8):

- u poreznom uredu na kraju godine;

- u mjestu gdje radi, sredinom godine.

Prilikom podnošenja zahtjeva za odbitak na mjestu rada, porezni obveznik mora imati na umu da će računovodstvo početi smanjivati porez na osobni dohodak u obračunima od mjeseca u kojem je napisao zahtjev za odbitak. Postavlja se pitanje treba li poslodavac preračunati porez od početka godine prema dolje i onda ga vratiti.

Iz Ministarstva financija poručuju da poslodavac ne bi trebao vratiti porez po odbitku prije nego što zaprimi zahtjev poreznog obveznika (uz potvrdu porezne uprave da na to ima pravo) (dokument br. 03-04-06/6-46 od 21/03/11 i niz drugih).

Algoritam povratka

Otkrivši činjenicu prekomjernog odbitka, uprava tvrtke dužna je slijediti postupak povrata propisan Poreznim zakonom Ruske Federacije:

- Obavijestite zaposlenika o prekomjernom porezu na dohodak po odbitku. Forma takve poruke može biti proizvoljna, a postupak obavješćivanja unaprijed se dogovara sa zaposlenikom (Ministarstvo financija, dokument br. 03/04/06/6-112 od 16.05.11.). Utvrđeno je desetodnevno razdoblje od trenutka otkrivanja povrede za slanje takve poruke zaposleniku tvrtke. U obavijesti mora biti naznačen iznos koji se vraća (Porezni zakon Ruske Federacije, članak 231-1, članak 6.1-1).

- Pričekajte dok zaposlenik ne napiše zahtjev za povrat poreza na dohodak (čl. 231-1 Poreznog zakona i dopisi Ministarstva financija). Zahtjev se može podnijeti u roku do 3 godine od trenutka plaćanja poreza (čl. 78-7 Poreznog zakona). Novac se radniku vraća isključivo na njegov račun, u bezgotovinskom obliku. U prijavi je potrebno navesti broj računa.

- Vratite preplaćeni iznos zaposleniku u roku od 3 mjeseca nakon primitka zahtjeva od zaposlenika. Ako se taj rok zanemari, poslodavac je dužan za svaki sljedeći kalendarski dan obračunati kamate i isplatiti ih zajedno s vraćenim iznosom. Kamatna stopa jednaka je stopi refinanciranja Središnje banke koja je bila važeća u vrijeme kršenja.

Rezultirajući preplaćeni porez može se otplatiti korištenjem tekućih uplata poreza na dohodak, tj. umanjiti iznos poreza na dohodak za iznose obračunate na primitke ovog zaposlenika ili drugih zaposlenika, neovisno o poreznoj stopi koja je korištena u obračunu i vrsti primitka.

Ako iz nekog razloga tvrtka ne može vratiti zaposleniku više zadržani porez, potrebno je kontaktirati Federalnu poreznu službu, podnoseći zahtjev za vraćanje poreza na osobni dohodak pojedincu u rokovima utvrđenim zakonom . Uz prijavu se prilažu dokumenti koji odražavaju činjenicu preplate i porezne isprave-obračuni za porez po odbitku (izvodi iz matičnih knjiga NU za odgovarajuće razdoblje).

Bilješka! Ako je porezni agent platio porez na dohodak "za buduću upotrebu", tj. protiv budućih plaćanja, a izvršio je preplatu, Savezna porezna služba to ne priznaje kao preplatu poreza na dohodak, budući da je plaćanje ovog poreza na račun poreznog agenta neprihvatljivo. U tom slučaju, tvrtka treba podnijeti zahtjev Federalnoj poreznoj službi za povrat "poreza na neosobni dohodak" koji je greškom plaćen. Također je moguće prebiti ovaj iznos s drugim porezima (pismo br. GD-4-8/2085@ od 06.02.17.).

Zaposlenik može vratiti porez na dohodak kontaktiranjem Federalne porezne službe:

- ako je tvrtka u kojoj je radio likvidirana;

- ako je zaposlenik stekao status rezidenta Ruske Federacije u tekućoj kalendarskoj godini.

U potonjem slučaju preplata nastaje zbog razlike u stopama poreza na dohodak za rezidente i nerezidente (13 odnosno 30% dohotka). Porezni obveznik pri podnošenju prijave podnosi prijavu poreza na dohodak i prijavu s naznakom računa na koji će se doznačiti više obustavljeni porez. Također je potrebno potvrditi status rezidenta Ruske Federacije dokumentima dostupnim zaposleniku (kopije dokumenata o registraciji u mjestu prebivališta, migracijska kartica itd.).

Može se dogoditi da je zaposlenik već dobio otkaz, a računovodstvo je otkrilo preplatu poreza na njegov dohodak. U tom slučaju poduzeće je dužno radniku vratiti prekomjerno obustavljeni porez na dohodak.

Povrat se obrađuje na isti način i prema istom algoritmu kao što je gore navedeno: obavijest, zahtjev zaposlenika, prijenos sredstava njemu.

Ako do kraja godine zaposlenik nije odgovorio na obavijest i nije napisao izjavu, na temelju nje se generira potvrda 2-NDFL, koja ukazuje na činjenicu i iznos preplate. Presliku takve potvrde preporučljivo je poslati zaposleniku uz obavijest.

Ako je informacija već poslana poreznoj upravi, a zaposlenik je prijavio pravo na povrat, iznos se mora vratiti.

Nakon toga Federalnoj poreznoj službi dostavlja se ispravna potvrda 2-NDFL u kojoj se neće odraziti prekomjerno zadržani porez. Osim toga, obrazac 6-NDFL mora navesti iznos koji je zaposleniku prenesen na račun prekomjerno zadržanog poreza na osobni dohodak u izvještajnom razdoblju u kojem je izvršen prijenos.

Računovodstvena knjiženja za transakcije prijave poreza na dohodak su knjiženja usklađenja - storno Dt 70 Kt 68/NDFL.

Kratko

Povrat poreza na dohodak zaposleniku vrši se nakon što mu se priopći iznos prekomjerno obustavljenog dohotka. Povrat sredstava se vrši na temelju prijave zaposlenika, isključivo bankovnom doznakom na žiro račun pojedinca.

Ako je nemoguće prenijeti porez, uprava tvrtke je dužna obratiti se Federalnoj poreznoj službi s izjavom o tome, prilažući relevantne podatke o porezu na dohodak iz NU registara. Ignoriranje obveze poreznog agenta da vrati porez na dohodak dovodi do potrebe da plati dodatne kamate za svaki dan kašnjenja.

Izračun mjesečeve mijene od 1. kolovoza 2019. (12:00) Za izračun mjesečeve mijene za svoj grad, registrirajte se ili prijavite.")