Vergi agenti olan şirkətin mühasibi işçidən artıq tutulan vergi məbləğini gələcək ödənişlərlə əvəz edə bilər:

Vergi dövrü (təqvim ili) hələ də davam etdikdə;

İşçi gəlirindən hədsiz dərəcədə şəxsi gəlir vergisini tutan şirkətdən almağa davam edir.

Cari ay üçün fərdi gəlir vergisi hesablanarkən artıq tutulan vergi məbləğinin kreditləşdirilməsi

Şəxsi gəlir vergisi üçün vergi dövrü təqvim ilidir (Rusiya Federasiyasının Vergi Məcəlləsinin 216-cı maddəsi). Tutulmalı olan fiziki şəxslərin gəlir vergisi ilin əvvəlindən hesablama metodu ilə hesablanır. Cari ay üçün vergi məbləği hesablanarkən, cari vergi dövrünün əvvəlki aylarında tutulan vergi məbləğləri nəzərə alınır:

Yəni, ofset əvvəlcə fərdi gəlir vergisinin hesablanması proseduruna "daxil edilmişdir".

Deyək ki, işçinin ötən ayın sonunda hesablanmış əmək haqqından Vergi Məcəlləsində nəzərdə tutulduğundan daha böyük məbləğdə vergi tutuldu.

Məsələn, ilk uşağının xoşbəxt atası lazımi sənədləri yalnız növbəti ayın 5-dən sonra gətirdiyi üçün mühasib yeni doğulmuş uşaq üçün standart vergi endirimini tətbiq etmədi.

İlk uşaq üçün vergi endirimi 1400 rubl təşkil edir. (Rusiya Federasiyasının Vergi Məcəlləsinin 218-ci maddəsinin 4-cü bəndi)

Vergi endirimi tətbiq edilmədən hesablanmış fərdi gəlir vergisinin məbləği 182 rubl daha çox oldu. (RUB 1400 × 13%).

Bu vəziyyətdə, cari ay üçün əmək haqqından fərdi gəlir vergisi hesablanarkən, mühasib ilin əvvəlindən işçinin ümumi gəlirindən fərdi gəlir vergisini müəyyənləşdirir və bu nöqtəyə qədər tutulan verginin məbləğini əvəzləşdirir (3-cü bənd). Rusiya Federasiyasının Vergi Məcəlləsinin 226-cı maddəsi). Fərdi gəlir vergisinin həddindən artıq tutulması barədə işçiyə məlumat verməyə və ondan vergi hesablanması üçün müraciət etməyi tələb etməyə ehtiyac yoxdur.

Misal 1

25 aprel 2014-cü il tarixində menecer İ.P. Rokotovun bir oğlu var idi. İşlə məşğul olan ata uşağın doğum haqqında şəhadətnaməsinin surətini 12 may 2014-cü ildə mühasibatlığa gətirib. Fərdi gəlir vergisinə cəlb olunan gəlirlər və tutulan verginin məbləği haqqında məlumatlar aşağıdakı cədvəldə təqdim olunur.

Cədvəl 2014-cü ildə bir işçinin vergi tutulan gəliri və fərdi gəlir vergisinin məbləği

| 2014-cü ilin ayı | Gəlir məbləği | Tutulanların məbləği | Vergi bazası | Şəxsi gəlir vergisi məbləği | |||||

| ayda | ilin əvvəlindən məcmu cəmi | ayda | ilin əvvəlindən məcmu cəmi | tutulmağa tabedir | faktiki olaraq saxlanılır | ||||

| ilin əvvəlindən məcmu cəmi | ayda | ilin əvvəlindən məcmu cəmi | ayda | ||||||

| yanvar | 22 000 | 22 000 | 0 | 0 | 22 000 | 2860 | 2860 | 2860 | 2860 |

| fevral | 22 000 | 44 000 | 0 | 0 | 44 000 | 5720 | 2860 | 5720 | 2860 |

Həll

Uşaqların tutulması üçün sənədlərin təqdim edilməsinə qədər fərdi gəlir vergisinin hesablanması

2014-cü ilin yanvar-aprel ayları üçün ilin əvvəlindən hesablama əsasında hesablanan işçilərin gəlirinin məbləği 88.000 rubl təşkil etdi.

Uşağın doğulması haqqında sənədlər olmadıqda, mühasib uşağın tutulmasını nəzərə almadan fərdi gəlir vergisinin məbləğini hesablayır.

İlin əvvəlindən faktiki olaraq tutulan verginin ümumi məbləği 11440 rubl təşkil edib. (88.000 RUB × 13%).

Uşaqların tutulması üçün sənədlər alındıqdan sonra fərdi gəlir vergisinin yenidən hesablanması

I.P-dən aldıqdan sonra. Rokotovun uşağın tutulması üçün ərizəsi və uşağın doğum haqqında şəhadətnaməsinin surəti, mühasib müəyyən etdi ki, 2014-cü ilin yanvar-aprel ayları üçün işçinin maaşından tutulacaq fərdi gəlir vergisinin məbləği 11.258 rubl olmalıdır. [(88 000 rubl - 1400 rubl) × 13%].

Nəticədə, 2014-cü ilin yanvar-aprel ayları üçün mühasib işçinin gəlirindən 182 rubl çox şəxsi gəlir vergisi tutdu. (11 440 rubl - 11 258 rubl).

Vergi müddəti hələ başa çatmayıb, işçi eyni şirkətdə işləməyə davam edir, onun gəlirindən eyni dərəcə ilə 13% vergi tutulacaq.

182 rubl məbləğində fərdi gəlir vergisinin artıq ödənilməsi ilə heç bir xüsusi hərəkət yoxdur. Bunun üçün mühasibə ehtiyac yoxdur. May ayı üçün fərdi gəlir vergisi hesablanarkən avtomatik olaraq hesablanacaq.

Yenidən hesablama aparıldıqdan sonra həddindən artıq tutulan fərdi gəlir vergisi məbləğini “Şəxsi gəlir vergisi ödənişləri” subhesabının 68 saylı hesabının debetində görmək olar.

May ayı maaşından fərdi gəlir vergisinin hesablanması

Şəxsi gəlir vergisi ilin əvvəlindən hesablama metodu ilə hesablanır.

May ayı üçün əmək haqqından tutulacaq vergi məbləğini hesablamaq üçün mühasib 2014-cü ilin yanvar-may ayları üçün müəyyən edəcək:

- gəlir məbləği - 110.000 rubl;

- ayırmaların məbləği - 2800 rubl. (1400 rub. × 2 ay);

- vergi tutulan gəlirin məbləği - 107.200 rubl. (110.000 rubl - 2.800 rubl);

— tutulmalı olan fərdi gəlir vergisinin ümumi məbləği 13 936 rubl təşkil edir. (107,200 RUB × 13%).

May ayı üçün əmək haqqından tutulmalı olan fərdi gəlir vergisinin məbləği 2014-cü ilin yanvar-may ayları üçün hesablanmış vergi məbləği (13.936 rubl) ilə yanvar-aprel ayları üçün faktiki olaraq tutulan fərdi gəlir vergisinin məbləği arasındakı fərqə bərabərdir. 2014 (11.440 rubl) (s 3 Rusiya Federasiyasının Vergi Məcəlləsinin 226-cı maddəsi).

May ayı üçün maaşdan tutulmalı olan fərdi gəlir vergisinin məbləği 2496 rubl təşkil edəcəkdir. (13 936 rubl - 11 440 rubl).

Mühasibat uçotunda, may ayı üçün fərdi gəlir vergisi köçürüldükdən sonra, "Şəxsi Gəlir Vergisi Hesablamaları" subhesabının 68 hesabında debet qalığı olmayacaq (digər işçilər üçün fərdi gəlir vergisi hesablamaları düzgün aparıldığı təqdirdə), çünki may ayı üçün fərdi gəlir vergisi hesablanarkən həddindən artıq tutulan vergi məbləği əvəzləşdirilir.

İşçi sənədləri vaxtında təqdim edərsə, may ayı üçün əmək haqqından fərdi gəlir vergisinin məbləği

İşçi tutulma üçün ərizəni və təsdiqedici sənədləri vaxtında təqdim etsəydi, mühasib aprel ayı üçün əməkhaqqı üzrə fərdi gəlir vergisini tutulmanı nəzərə alaraq hesablayardı.

Sonra yanvar-aprel ayları üçün fərdi gəlir vergisi 11,258 rubl olacaq. [(88 000 rubl - 1400 rubl) × 13%]. May ayı üçün maaşdan tutulmalı olan fərdi gəlir vergisi 2678 rubla bərabər olacaqdır. (13 936 rubl - 11 258 rubl). Yəni 182 rubl çoxdur. (2678 rubl - 2496 rubl).

Vergi endiriminin tətbiqi üçün lazım olan sənədlər mövcud olsaydı, həddindən artıq fiziki gəlir vergisi tutulmazdı.

İşçinin vergi statusu dəyişdikdə fərdi gəlir vergisi krediti

Bu vəziyyəti nəzərdən keçirək. 2014-cü ilin əvvəlində işçiniz hələ Rusiya Federasiyasının vergi rezidenti deyildi.

Şəxsi gəlir vergisini hesablayarkən mühasib 30% dərəcəsi tətbiq etdi (Rusiya Federasiyası Vergi Məcəlləsinin 224-cü maddəsinin 3-cü bəndi).

Bir neçə aydan sonra işçi Rusiya Federasiyasının vergi rezidenti statusunu aldı. Bu zaman onun gəlirindən tutulan fiziki şəxslərin gəlir vergisinin 30 faiz dərəcəsi ilə hesablanmış məbləği standart vergi ayırmalarından istifadə etməklə 13 faiz dərəcəsi ilə yenidən hesablanmalıdır.

Belə bir vəziyyətdə fərdi gəlir vergisinin artıq ödənilməsi formalaşır. 2014-cü ilin sonuna qədər 13% dərəcəsi ilə vergi tutulması ilə kompensasiya edilə bilər. Burada deyilir:

Yəni, cari ay üçün ödənilməli olan 13% dərəcəsi ilə fərdi gəlir vergisini hesablayarkən, mühasib əvvəlki aylar üçün 30% dərəcəsi ilə artıq tutulan vergi məbləğini nəzərə alacaqdır.

30% dərəcəsi ilə tutulan verginin məbləği təqvim ilinin sonuna qədər tam hesaba daxil edilmədikdə, işçi tutulmuş fiziki şəxslərin gəlir vergisinin artıq qalan məbləğinin geri qaytarılması üçün vergi orqanına müraciət edə bilər. Geri qaytarılma yalnız vergi müfəttişliyi tərəfindən həyata keçiriləcək (Rusiya Federasiyasının Vergi Məcəlləsinin 231-ci maddəsinin 1.1-ci bəndi, Rusiya Maliyyə Nazirliyinin 3 oktyabr 2013-cü il tarixli 03-04-05/41061 nömrəli məktubları, Federal Vergi Rusiyanın 16 sentyabr 2013-cü il tarixli xidməti No BS-2-11/615@).

Artıq ödəniş kompensasiya edilə bilməyəndə

Dividendlər üzrə fərdi gəlir vergisinin artıqlaması.Şirkət işçiyə divident ödədi. Proqramdakı texniki nasazlığa görə, 9% dərəcəsi əvəzinə (Rusiya Federasiyasının Vergi Məcəlləsinin 224-cü maddəsinin 4-cü bəndi) mühasib 15% dərəcəsi tətbiq etdi (Vergi Məcəlləsinin 224-cü maddəsinin 3-cü bəndi). Rusiya Federasiyası).

Nəticədə fiziki şəxslərin gəlir vergisinin artıqlaması olub. Bu, əmək haqqından fərdi gəlir vergisi ödənişlərinə hesablana bilməz, ancaq geri qaytarıla bilər. Bu aşağıdakı kimi izah olunur.

Əmək haqqı üzrə fərdi gəlir vergisinin məbləği dividendlər üzrə fərdi gəlir vergisinin məbləğindən ayrıca müəyyən edilir. Bu, Vergi Məcəlləsinin 225-ci maddəsinin 1-ci bəndindən irəli gəlir.

Dividendlər üzrə fərdi gəlir vergisi və əmək haqqı üzrə fərdi gəlir vergisi hesablanarkən müxtəlif vergi dərəcələri (9% və 13%) istifadə olunur, iki fərqli vergi bazası hesablanır (Rusiya Federasiyası Vergi Məcəlləsinin 210-cu maddəsinin 2-ci bəndi).

Təqvim ili başa çatdı. Verginin ümumi məbləği təqvim ilinin nəticələrinə əsasən hesablanır (Rusiya Federasiyası Vergi Məcəlləsinin 225-ci maddəsinin 3-cü bəndi).

Əgər ilin sonunda artıq ödəniş olarsa, mühasib onu növbəti təqvim ilinin gəlirindən gələcək fiziki şəxslərin gəlir vergisi ayırmaları ilə əvəz edə bilməz.

Məsələn, 2013-cü ildə bir işçinin maaşından şəxsi gəlir vergisi həddindən artıq tutuldu. Bu artıq ödəniş 2014-cü ildə hesablanmış gəlir vergisi hesablanarkən nəzərə alına bilməz. 2014-cü ildən bəri mühasib vergi bazasını yanvarın 1-dən müəyyən edir (Rusiya Federasiyasının Vergi Məcəlləsinin 226-cı maddəsinin 3-cü bəndi).

İşçi işdən çıxdı.İşdən çıxarıldıqdan sonra işçi artıq bu təşkilatdan gəlir əldə etməyəcəyi üçün əvəzləşdirmə qeyri-mümkün olur.

Saymaq mümkün olmadıqda geri qaytarıla bilər. Həddindən artıq tutulan fərdi gəlir vergisi əvəzləşdirilə bilməyən bütün hallarda geri qaytarıla bilər. Qaytarmalar aşağıdakılarla edilə bilər:

Şəxsi gəlir vergisinin məbləğinin həddindən artıq tutulduğu şirkət. Qaytarma proseduru aşağıda təsvir edilmişdir;

Vergi Müfəttişliyi. Bunu etmək üçün, təqvim ili bitdikdən sonra işçi 3-NDFL Formunda bəyannamə təqdim edə bilər. O, 2-NDFL formasında sertifikat (şəhadətnamənin 5.6-cı bəndi tutulan fərdi gəlir vergisinin artıq məbləğini əks etdirir) və verginin qaytarılması üçün ərizə ilə müşayiət olunmalıdır.

Vergi agenti tərəfindən artıq tutulan fiziki şəxslərin gəlir vergisinin qaytarılması qaydası

Şirkətin həddindən artıq tutulan fərdi gəlir vergisini qaytarması qaydası Vergi Məcəlləsinin 231-ci maddəsinin 1-ci bəndində ətraflı təsvir edilmişdir.

Buna davam etməzdən əvvəl mühasib fərdi gəlir vergisinin həddindən artıq tutulması faktını mühasibat şəhadətnaməsində qeyd etməlidir.

Artıq ödəniş barədə işçiyə bildiriş

Mühasib artıq vergi tutulması barədə belə fakt aşkar edildiyi gündən 10 gün müddətində işçiyə məlumat verməlidir. Bu müxtəlif yollarla edilə bilər:

Yazılı bildiriş göndərin (aşağıdakı nümunə);

Mühasibat şəhadətnaməsinə işçinin həddindən artıq fərdi gəlir vergisinin tutulması faktından xəbərdar olduğunu göstərən bir sətir əlavə edin.

Şəxsi gəlir vergisinin həddindən artıq tutulması barədə işçinin bildiriş nümunəsi

İşçi bildiriş və ya sertifikatı imzalayacaq. Onun imzası onunla tanış olduğunu ifadə edəcək. Əgər işçi artıq istefa veribsə, mesaj geri qaytarılma qəbzi ilə poçtla göndərilə bilər.

Baş maliyyə idarəsinin mütəxəssislərinin fikrincə, əvvəlcə vergi ödəyicisi ilə bu mesajın göndərilmə qaydası ilə razılaşmaq daha yaxşıdır (Rusiya Maliyyə Nazirliyinin 16 may 2011-ci il tarixli 03-04-06/6-112 nömrəli məktubu). ).

Bir işçi pulun geri qaytarılması üçün ərizə yazır

Həddindən artıq tutulan fərdi gəlir vergisinin qaytarılması üçün əsas işçinin ərizəsidir (Rusiya Federasiyası Vergi Məcəlləsinin 231-ci maddəsinin 1-ci bəndi). Şəxsi gəlir vergisinin hesablanması ilə bağlı bütün sənədlərdə olduğu kimi, müfəttişlərin iddialarının qarşısını almaq üçün işçidən ərizənin mətnində göstərməsini xahiş etməyi məsləhət görürük:

Pasport məlumatları;

Qeydiyyat ünvanı;

VÖEN (əgər varsa).

Ərizədə işçi şirkətin mühasibinin vergini köçürəcəyi bank hesabının nömrəsini göstərir.

İşçidən ərizənin alındığı tarixdən etibarən şirkətin vergini qaytarmalı olduğu müddət başlayacaq.

Qaytarma müddəti və geri qaytarılma üçün vəsait mənbəyi

Geri qaytarma, həddindən artıq tutulmuş fərdi gəlir vergisinin qaytarılması üçün işçidən ərizənin alındığı tarixdən üç ay ərzində həyata keçirilir. Vergi həm bu işçinin gəlirindən, həm də digər işçilərin gəlirindən gələcəkdə büdcəyə köçürülməli olan fiziki şəxslərin gəlir vergisi məbləğlərinin azaldılması yolu ilə qaytarılır.

Gecikmə halında, pozulma günlərində qüvvədə olan Rusiya Federasiyası Mərkəzi Bankının yenidən maliyyələşdirmə dərəcəsi əsasında müddətin pozulmasının hər təqvim günü üçün faizlər hesablanır (Vergi Məcəlləsinin 231-ci maddəsinin 1-ci bəndinin 5-ci bəndi). Rusiya Federasiyası).

Şirkət vergi idarəsinə müraciət etdikdə

Bir işçidən fərdi gəlir vergisinin qaytarılması üçün ərizə aldıqdan sonra mühasib şirkətin digər işçilərin gəlirlərindən büdcəyə ödənilməli olan fərdi gəlir vergisi hesabına üç ay ərzində vergini qaytarmaq imkanının olub olmadığını qiymətləndirməlidir ( Rusiya Maliyyə Nazirliyinin 16 may 2011-ci il tarixli 03-04- 06/6-112 nömrəli məktubunun 2-ci bəndi).

Büdcəyə köçürüləcək vergi məbləği üç ay ərzində geri qaytarmaq üçün kifayət etmədikdə, şirkət çatışmayan məbləğin qaytarılması üçün vergi idarəsinə müraciət edə bilər. Bunun üçün işçinin geri qaytarma ərizəsini təqdim etdiyi tarixdən 10 gün vaxt verilir.

Mühasib vergi idarəsinə göndərir:

Həddindən artıq tutulan məbləğin qaytarılması üçün şirkət adından ərizə;

müvafiq vergi dövrü üçün vergi reyestrindən çıxarış;

Rusiya Federasiyasının büdcə sisteminə vergi məbləğlərinin həddindən artıq tutulmasını və köçürülməsini təsdiq edən sənədlər.

Vergi idarəsi Vergi Məcəlləsinin 78-ci maddəsi ilə müəyyən edilmiş qaydada fiziki şəxslərin gəlir vergisi məbləğini qaytarır.

Bu ödəniş alınmazdan əvvəl mühasib şirkətin öz vəsaiti hesabına pulu qaytarmaq hüququna malikdir (Rusiya Federasiyası Vergi Məcəlləsinin 231-ci maddəsinin 1-ci bəndi).

Vergi agenti fərdi gəlir vergisinin həddindən artıq tutulmuş məbləğini işçinin bank hesabına köçürməyə borcludur.

Şəxsi gəlir vergisinin qaytarılması vergi agenti tərəfindən həyata keçirildikdə

İl başa çatmayıb, lakin işçi ilə əmək müqaviləsi ləğv edilib. Bu halda, artıq tutulmuş fərdi gəlir vergisinin qaytarılması vergi agenti tərəfindən həyata keçirilə bilər, lakin aşağıdakı şərtlər yerinə yetirilməlidir:

Şəxsi gəlir vergisinin həddindən artıq tutulması faktı onun baş verdiyi vergi dövrü başa çatmamış aşkar edildikdə və işçi işdən azad edilmişdir;

Bu vergi dövrü başa çatmamış geri qaytarma proseduruna başlanılıb.

Əmək münasibətlərinin olmaması bu halda həddindən artıq tutulan fərdi gəlir vergisinin qaytarılmasına maneə deyil.

Bir şirkət fərdi gəlir vergisinin qaytarılması üçün vergi idarəsinə müraciət edərsə, büdcədən vəsaitin daxil olması aşağıdakı kimi qeyd edilməlidir: Debet 51 Kredit 68 "Şəxsi Vergi Hesablamaları" subhesabı və həddindən artıq tutulan fərdi gəlir vergisinin işçiyə köçürülməsi - poçtla adi qaydada: Debet 70 Kredit 51.

suallarını cavablandıran E.A. Şaronova, iqtisadçı

Şəxsi gəlir vergisi: qaytarırıq, tuturuq, köçürüürük

Şəxsi gəlir vergisinin hesablanmasında səhvlər çox xoşagəlməzdir; Ancaq ən bezdiricisi odur ki, səhvi özünüz müəyyən etsəniz, əlavə vergi və cərimələr ödəsəniz və Federal Vergi Xidmətinə yenilənmiş 2-NDFL sertifikatlarını (düzgün məlumatlarla yeniləri) təqdim etsəniz belə, tənzimləyici orqanlara görə, bu sizi cərimədən azad etməz. Və hamısı İncəsənət qaydalarına görə. Burada 81 NK işləmir. Axı, yenilənmiş 2-NDFL sertifikatı yenilənmiş hesablama deyil və yenilənmiş bəyannamə deyil. Düzdür, tək bir məhkəmə qərarı var ki, orada aşağıdakılar yazılıb. Əgər vergi agenti səyyar vergi yoxlaması başlamazdan əvvəl əlavə fərdi gəlir vergisi ödəyibsə və düzgün 2-NDFL sertifikatı təqdim edibsə, o zaman cərimədən azad edilmə şərtləri yerinə yetirilir. FAS ZSO-nun 30 sentyabr 2013-cü il tarixli, A27-17110/2012 saylı qərarı. Ancaq özünüz də başa düşdüyünüz kimi, çox güman ki, bu məsələni məhkəmə yolu ilə həll etməli olacaqsınız.

İndi görək fərdi gəlir vergisi ilə bağlı səhvləri müəyyən edərkən təşkilatlar necə hərəkət etməlidirlər.

Əmək haqqı xətanın aşkar edildiyi ayda hesablanır

A. Kiseleva, Belqorod

Aprel ayında bir işçinin fevral ayı üçün əmək haqqının səhv hesablandığını və hesablandığını aşkar etdim - lazım olduğundan az. Və müvafiq olaraq, fiziki şəxslərin gəlir vergisi az ödənilib. İndi biz vəziyyəti necə düzəldə bilərik ki, cərimələr və cərimələr ödəməyək?

: İşçinin fevral ayında əmək haqqını almamasına baxmayaraq, əlavə hesablama ayında - aprel ayında gəlir kimi tanınır. 2-ci maddə. 223 Rusiya Federasiyasının Vergi Məcəlləsi. Maliyyə Nazirliyinin əməkdaşı da bununla razılaşır.

ƏSIL MƏNBƏLƏRDƏN

Rusiya Federasiyasının Dövlət Dövlət Xidmətinin 1-ci dərəcəli müşaviri

“ Təşkilat aprel ayında əmək haqqı şəklində əlavə gəlir əldə etdiyindən, yəni xətanın aşkar edildiyi ayda əlavə hesablanmış məbləğ aprel ayı gəliridir. Nəticə etibarilə, təşkilat aprel ayında bu gəlirdən fərdi gəlir vergisini hesablayır 3-cü maddə. 226 Rusiya Federasiyasının Vergi Məcəlləsi. Təşkilat ödəmə zamanı aprel maaşından fərdi gəlir vergisini tutmalıdır. 4-cü maddə. 226 Rusiya Federasiyasının Vergi Məcəlləsi. Və ödənişləri üçün bankdan nağd pul aldığınız gündən gec olmayaraq büdcəyə köçürün 6-cı maddə. 226 Rusiya Federasiyasının Vergi Məcəlləsi.

Buna görə də, əgər təşkilat bu müddət ərzində fərdi gəlir vergisini büdcəyə köçürürsə, onu heç bir cərimə və ya cəza gözləmir. Axı bunun üçün heç bir səbəb olmayacaq.

Sənətdə cərimə nəzərdə tutulan cinayət. Rusiya Federasiyasının Vergi Məcəlləsinin 123-cü maddəsi, vergi agentinə yalnız vergi ödəyicisinə ödənilən vəsaitdən tutulmanın həyata keçirildiyini nəzərə alaraq müvafiq məbləği tutmaq və köçürmək imkanı olduqda hesab edilə bilər. Ali Arbitraj Məhkəməsi Plenumunun 30 iyul 2013-cü il tarixli 57 nömrəli Qərarının 21-ci bəndi” .

Həddindən artıq tutulan şəxsi gəlir vergisini hətta keçmiş işçiyə qaytarmalısınız

G. Zalukaeva, Sankt-Peterburq

İşçinin şəxsi gəlir vergisi əsassız yerə tutularaq büdcəyə köçürülüb. Biz vergini qaytara bilmirik, çünki işçi artıq işdən çıxıb. Artıq ödənilmiş vergi məbləği ilə indi nə etməli?

: Əvvəla, həddindən artıq fərdi gəlir vergisi tutulmasını aşkar etdiyiniz gündən 10 gün ərzində keçmiş işçinizi bu barədə məlumatlandırmaq məcburiyyətindəsiniz. 1-ci maddə. Rusiya Federasiyasının 231 Vergi Məcəlləsi. İş üçün müraciət edərkən sizə göstərdiyi ünvana geri qaytarma qəbzi ilə sifarişli məktub göndərə bilərsiniz.

Əgər işçi sizə yaxınlaşıb, artıq tutulan vergini qaytarmağı xahiş etsə, sizdən bunu tələb edəcəklər. 1-ci maddə. Rusiya Federasiyasının 231 Vergi Məcəlləsi. Maliyyə Nazirliyinin izah etdiyi kimi, işçinin işdən çıxarılması, habelə artıq tutulan verginin qaytarılma müddəti heç bir şəkildə vergi agentinin bu vəzifəsinə təsir göstərmir. Maliyyə Nazirliyinin 24 dekabr 2012-ci il tarixli, 03-04-05/6-1430 nömrəli məktubu..

DİQQƏT

Şəxsi gəlir vergisini kassadan nağd şəkildə qaytara bilməzsiniz. Eyni zamanda, Vergi Məcəlləsinin “nağd pul” qaytarılmasına görə məsuliyyət müəyyən edilməmişdir.

Bu il isə Konstitusiya Məhkəməsi Maliyyə Nazirliyi ilə razılaşdı. O qeyd etdi ki, Rusiya Federasiyasının Vergi Məcəlləsi vergi agenti tərəfindən artıq tutulan fərdi gəlir vergisinin qaytarılması üçün xüsusi (xüsusi) proseduru nəzərdə tutur və bu, artıq vergi ödəmələrinin qaytarılmasının ümumi prosedurundan üstündür. Konstitusiya Məhkəməsinin 17 fevral 2015-ci il tarixli, 262-O nömrəli Qərarında. Bu o deməkdir ki, bir şəxs vergi agentindən yan keçərək artıq ödənişin geri qaytarılması üçün birbaşa Federal Vergi Xidmətinə müraciət edə bilməz. Vətəndaş 3-NDFL bəyannaməsi ilə birlikdə həddindən artıq tutulan fərdi gəlir vergisinin qaytarılması üçün ərizəni yalnız vergi agenti olmadıqda (məsələn, ləğv edildikdə) birbaşa Federal Vergi Xidmətinə təqdim edə bilər. 1-ci maddə. Rusiya Federasiyasının 231 Vergi Məcəlləsi.

Beləliklə, sizinlə nə vaxt əlaqə saxlamasından asılı olmayaraq - 2-NDFL sertifikatını müfəttişliyə təqdim etməzdən əvvəl və ya sonra, həddindən artıq tutulan vergini işçiyə qaytarmalısınız.

İşçi sizə gəldikdə, ondan geri qaytarılmalı olan şəxsi gəlir vergisinin məbləğini, hesab nömrəsini və pulun köçürülməli olduğu bank rekvizitlərini göstərməli olduğu bir bəyanat yazmasını xahiş edin. Ərizənin alındığı tarixdən etibarən 3 ay ərzində vergini qaytarmalı olacaqsınız. Eyni zamanda, keçmiş işçiyə qaytarılan vergi məbləği ilə siz digər işçilər üçün büdcəyə köçürüləcək fərdi gəlir vergisinin məbləğini azaldacaqsınız. 1-ci maddə. Rusiya Federasiyasının 231 Vergi Məcəlləsi.

Keçmiş işçi ilin sonuna qədər görünməzsə, ilin sonunda, 04.01.2016 tarixindən gec olmayaraq, Federal Vergi Xidmətinə 2-NDFL sertifikatı təqdim edəcəksiniz, burada 5.6. artıq tutulan verginin məbləğini göstərəcəksiniz. 2-ci maddə. Rusiya Federasiyasının 230 Vergi Məcəlləsi.

Bir işçi onun üçün 2-NDFL sertifikatı təqdim etdikdən sonra sizə gəlirsə, vergi geri qaytarıldıqdan sonra Federal Vergi Xidmətinə yeni (aydınlaşdıran) 2-NDFL sertifikatı təqdim etməli olacaqsınız. Orada düzgün məlumatları əks etdirəcəksiniz: gəlirlər, ayırmalar, hesablanmış (şəhadətnamənin 5.3-cü bəndi), tutulan (şəhadətnamənin 5.4-cü bəndi) və köçürülən (şəhadətnamənin 5.5-ci bəndi) fərdi gəlir vergisi. Bu arayışda artıq həddindən artıq tutulan vergi olmayacaq (5.6-cı bənd tamamlanmayıb) və hesablanmış, tutulan və köçürülmüş fərdi gəlir vergisinin məbləğləri bərabər olacaqdır. Unutmayın ki, bu sertifikatda əvvəllər təqdim edilmiş 2-NDFL sertifikatının nömrəsi göstərilməlidir, lakin hazırlanma tarixi - yeni bölmə I Tövsiyələr, təsdiq edilmişdir. Federal Vergi Xidmətinin 17 noyabr 2010-cu il tarixli ММВ-7-3/611@ Sərəncamı ilə (bundan sonra Sifariş No ММВ-7-3/611@).

İşləyən işçidən şəxsi gəlir vergisini tutmağınız tələb olunur

L. Suhoveeva, Moskva

Mən təşkilata baş mühasib kimi gəldim və aşkar etdim ki, bir işçi səhvən artıq 30 yaşından yuxarı olan uşaq üçün tutulma ilə təmin olunub. Yəqin ki, əvvəlki mühasib havadan götürdüyü məlumatları daxil edib, sənədləri yoxdur; Mən işçiyə bu barədə məlumat verəndə o, əsəbiləşdi və vergini könüllü olaraq qaytarmaqdan imtina etdi, dedi ki, istəsəm, bunu ancaq məhkəmə yolu ilə edə bilərəm.

Bildiyimə görə, mən keçmiş dövrlər üçün fərdi gəlir vergisini tuta bilmərəm. Yoxsa hələ də mümkündür? Bu barədə vergi idarəsinə məlumat verməliyəmmi?

: Əslində, işçiniz məhkəmə ilə bağlı səhv edir. ch. Vergi Məcəlləsinin 23-cü maddəsi birbaşa bildirir ki, işçilərdən tutulmayan və ya tam tutulmayan vergi məbləğləri borc tam ödənilənə qədər təşkilatın özü tərəfindən onlardan tutulur və 2-ci maddə. Rusiya Federasiyasının 231 Vergi Məcəlləsi. Beləliklə, sadəcə olaraq fərdi gəlir vergisini yenidən hesablamaq və onu işçidən tutmaq lazımdır.

Başqa bir sual, bunun hansı müddət ərzində edilməsidir. Səyyar yoxlama apararkən vergi orqanlarının vəzifəli şəxsləri yoxlamaların aparılması haqqında qərarın qəbul edildiyi ildən yalnız 3 il əvvəl yoxlama aparmaq hüququna malikdirlər. 4-cü maddə. 89 Rusiya Federasiyasının Vergi Məcəlləsi. Onların sizə nə vaxt gələcəkləri isə məlum deyil.

Bu vəziyyətdə, səhvin aşkar edildiyi ildən əvvəlki 3 il üçün fərdi gəlir vergisini yenidən hesablaya bilərsiniz - 2012, 2013, 2014. Anladığımız kimi, səhv bu işçi üçün 2-NDFL sertifikatlarını Federal Vergi Xidmətinə təqdim etdikdən sonra aşkar edilmişdir. Buna görə də bunu etməlisiniz:

- vergini yenidən hesablayın. Əgər işçiyə 3 il ərzində hər ay 1400 rubl məbləğində əlavə uşaq tutulması verildiyini fərz etsək, artıq ayırmaların ümumi məbləği 50,400 rubl olacaqdır. (12 ay x 3 il x 1400 rub.). Və bu məbləğdən tutulan fərdi gəlir vergisi 6552 rubla bərabər olacaqdır. (RUB 50,400 x 13%);

- buraxılmış səhv və ondan tutulmalı olan fərdi gəlir vergisinin məbləği barədə işçiyə məlumat verin 2-ci maddə. Rusiya Federasiyasının 231 Vergi Məcəlləsi;

- işçi borcunu könüllü olaraq ödəməyə razı olmadığından, ona ödənilən gəlirdən vergi tutulur. Eyni zamanda, tutulan fərdi gəlir vergisinin ümumi məbləği (cari ay üçün vergi + borc) işçiyə şəxsən verilən məbləğin 50% -dən çox olmamalıdır. 4-cü maddə. 226 Rusiya Federasiyasının Vergi Məcəlləsi;

- tutulan vergini büdcəyə köçürmək;

- fərdi gəlir vergisinin büdcəyə köçürülməli olduğu gündən sonrakı gündən onun faktiki ödənildiyi günə qədər olan dövr üçün büdcəyə cərimələr, o cümlədən Art. 75 Rusiya Federasiyasının Vergi Məcəlləsi;

- Bütün şəxsi gəlir vergisi borcunu tutduqdan sonra Federal Vergi Xidmətinə bu işçi üçün yeni tərtib edilmiş (aydınlaşdıran) 2-NDFL sertifikatlarını təqdim edin. bölmə I Tövsiyələr, təsdiq edilmişdir. ММВ-7-3/611@ nömrəli Sifarişlə. Onlarda artıq uşaq ayırmaları olmayacaq. Hesablanmış, tutulan və köçürülən fərdi gəlir vergisinin məbləğləri isə daha çox olacaq. Üstəlik, sertifikatlardakı hər üç fərdi gəlir vergisi məbləği eyni olmalıdır, çünki onların təqdim edildiyi tarixdə işçidən vergi artıq tutulmuş və büdcəyə köçürülmüşdür.

İŞÇİYƏ DEYİRİK

Əgər işçiyə hüququ olmayan tutmalar verilmişdirsə, onda işəgötürənin fərdi gəlir vergisini müstəqil olaraq yenidən hesablamaq və az ödənilmiş vergi məbləğini əmək haqqından tutmaq hüququ vardır.

Bununla belə, Federal Vergi Xidmətinə yenilənmiş 2-NDFL sertifikatlarını təqdim etməyiniz və vergi orqanları sizi yoxlamaq üçün gəlməmişdən əvvəl hər şeyi özünüz düzəltməyiniz, təəssüf ki, şəxsi gəlir vergisi və cərimələrin gecikdirilməsinə görə sizi cərimədən xilas etməyəcək. Rusiya Federasiyasının Vergi Məcəlləsinin 123, 75-ci maddələri. Axı, Maliyyə Nazirliyinin izah etdiyi kimi, bu halda cərimədən azad olmaq Vergi Məcəlləsində sadəcə olaraq nəzərdə tutulmayıb. Maliyyə Nazirliyinin 16 fevral 2015-ci il tarixli, 03-02-07/1/6889 nömrəli məktubu.. Ediləcək yeganə şey, yüngülləşdirici hallarınıza səhvi özünüz düzəltmək və əlavə vergi və cərimələr ödəməyi ehtiva etdiyini əsas gətirərək cəriməni azaltmağa çalışmaqdır. subp. 3 səh. 112 Rusiya Federasiyasının Vergi Məcəlləsi. Ola bilsin ki, müfəttişlər sizi yarı yolda qarşılasınlar.

Keçmiş işçi əlavə şəxsi gəlir vergisini tuta bilməyəcək

L. Kozhichkina, Bryansk

Mart ayında fərdi gəlir vergisi hesabatını hazırlayarkən bir səhv aşkar etdim: hesablanmış verginin məbləği tutulan və köçürülən verginin məbləğindən çox oldu.

Yoxlamağa başladım və aşkar etdim ki, proqram nədənsə oktyabr ayında ödədiyimiz işçinin xəstəlik məzuniyyətinin məbləğinə vergi hesablamayıb. Bu işçi sentyabrda işdən çıxdı, sonra oktyabrda bizə xəstəlik məzuniyyəti verdi. Ona görə də biz fiziki şəxslərin gəlir vergisini tuta bilmərik.

İndi nə etməli, 2-NDFL sertifikatında nəyi əks etdirməli? Nə ilə qarşılaşırıq - cərimə, yoxsa sadəcə cəzalar? Cərimələr nə vaxta qədər hesablanacaq?

: Doğrudan da, bu, uğursuz bir səhvdir. Lakin onun nəticələri daha acınacaqlıdır.

Birincisi, müavinətləri ödəyərkən şəxsi gəlir vergisini tutmaq imkanınız var idi, lakin bunu etmədiniz. Və buna uyğun olaraq vergi də vaxtında büdcəyə köçürülməyib. Bu proqram xətası olsa da, siz hələ də tutulmamış şəxsi gəlir vergisi məbləğinin 20%-i məbləğində cərimə ilə üzləşirsiniz. Art. 123 Rusiya Federasiyasının Vergi Məcəlləsi.

İkincisi, xəstəlik məzuniyyətini ödədikdən sonra, ilin sonuna qədər keçmiş işçiyə artıq heç bir məbləğ ödəmədiyiniz üçün, 02.02.2015-ci il tarixindən gec olmayaraq (31 yanvar istirahət günü, şənbə günüdür) Federal İdarənizi məlumatlandırmalı idiniz. Şəxsi gəlir vergisinin tutulmasının mümkünsüzlüyü haqqında Vergi Xidməti 5-ci maddə. 226, Sənətin 6-cı bəndi. 6.1 Rusiya Federasiyasının Vergi Məcəlləsi. Yəni, bunun üçün "2" atributu ilə 2-NDFL sertifikatı təqdim edin, burada yalnız xəstəlik məzuniyyəti şəklində gəliri, habelə hesablanmış məbləği (şəhadətnamənin 5.3-cü bəndi) və tutulmayan şəxsi gəliri göstərməlisiniz. vergi (sertifikatın 5.7-ci bəndi) səh. 1-3 Sifarişlər, təsdiq edilmişdir. Federal Vergi Xidmətinin 16 sentyabr 2011-ci il tarixli ММВ-7-3/576@ Sərəncamı ilə;. Sertifikatı müəyyən edilmiş müddətdə təqdim etməsəniz, 200 rubl cərimə ilə üzləşəcəksiniz. 1-ci maddə. 126 Rusiya Federasiyasının Vergi Məcəlləsi Lakin bu, onu təqdim etmək öhdəliyini inkar etmir. Yeri gəlmişkən, eyni sertifikatı keçmiş işçinizə də göndərməlisiniz. Çünki o, indi göstərilən gəliri bəyan etməli və ondan vergi ödəməli olacaq subp. 4-cü bənd 1, səh. 2-4 osh qaşığı. 228-ci maddənin 1-ci bəndi. 229 Rusiya Federasiyasının Vergi Məcəlləsi.

Bundan əlavə, Maliyyə Nazirliyi və vergi orqanları hesab edirlər ki, bu işçi üçün 04.01.2015-ci il tarixindən gec olmayaraq Federal Vergi Xidmətinə təqdim etdiyiniz adi 2-NDFL sertifikatı ("1" işarəsi ilə) tərtib etməlisiniz. 2-ci maddə. 230 Rusiya Federasiyasının Vergi Məcəlləsi; Maliyyə Nazirliyinin 29 dekabr 2011-ci il tarixli, 03-04-06/6-363 nömrəli məktubları; Moskva Federal Vergi Xidməti 03/07/2014 tarixli, № 20-15/021334.. O, cari il üçün bütün hesablamaları, yəni onun aldığı bütün gəlirləri, təqdim etdiyi bütün ayırmaları, habelə fərdi gəlir vergisinin hesablanmış (şəhadətnamənin 5.3-cü bəndi), tutulan (şəhadətnamənin 5.4-cü bəndi) ümumi məbləğlərini əks etdirməlidir. köçürülmüş (sertifikatın 5.5-ci bəndi) və saxlanmamış (sertifikatın 5.7-ci bəndi) bölmə II Tövsiyələr, təsdiq edilmişdir. ММВ-7-3/611@ nömrəli Sifarişlə.

Üçüncüsü, fiziki şəxslərin gəlir vergisinin vaxtında köçürülməməsinə görə, vergini tutmalı və büdcəyə köçürməli olduğunuz andan verginin sonunda fiziki şəxs tərəfindən ödənilməsi müddətinə qədər olan müddət üçün cərimələr gözləyirsiniz. dövr. Ali Arbitraj Məhkəməsi Plenumunun 2013-cü il 30 iyul tarixli 57 nömrəli qərarının 2-ci bəndi; Federal Vergi Xidmətinin 22 avqust 2014-cü il tarixli SA-4-7/16692 nömrəli məktubu.. Yəni cərimələr 2015-ci il iyulun 15-i daxil olmaqla ödənilməlidir 4-cü maddə. 228 Rusiya Federasiyasının Vergi Məcəlləsi.

Eyni zamanda, cərimələr və cərimələr ödəməli deyilsiniz, çünki vergi orqanları sizinlə yoxlamaq üçün gəlsələr, sizdən hər şeyi alacaqlar. Ya da bəlkə keçər. Bundan əlavə, müfəttişlər qanun pozuntusunu aşkar etdikdə izah edə bilərsiniz ki, fiziki şəxslərin gəlir vergisi sizin təqsirinizə görə deyil, proqramdakı nasazlığa görə vaxtında tutulmayıb. Əgər cərimənin məbləği böyükdürsə, vergi orqanlarından səhvi özünüz düzəltdiyinizi göstərərək onu azaltmağı xahiş edin. subp. 3 səh. 112 Rusiya Federasiyasının Vergi Məcəlləsi. Bunun işə yaraması mümkündür.

Şəxsi gəlir vergisinin səhv KBK-ya köçürülməsi səbəbindən cərimələr və cərimələr təhdid edilmir

M. Barışnikov, Omsk

Mən sadələşdirilmiş prosedurdan istifadə edərək fərdi sahibkar kimi qeydiyyatdan keçmişəm. Və 10 ay əvvəl işəgötürən kimi qeydiyyatdan keçmişəm. Federal Vergi Xidmətində qeydiyyatdan keçərkən mənə işçilər üçün fərdi gəlir vergisinin ödənilməsi üçün nümunə qəbz verildi, burada aşağıdakı BCC göstərilir: 182 1 01 02030 01 1000 110. Mən ona vergini 9 ay ərzində vaxtında ödəmişəm, işçilərə (Rusiya Federasiyasının sakinlərinə) maaş verdiyim zaman.

2015-ci ilin yanvarında yeni ildən BCC-nin dəyişib-dəyişmədiyini aydınlaşdırmaq qərarına gəldim. Və aşkar etdim ki, işçilər üçün fərdi gəlir vergisi KBC 182 1 01 02010 01 1000 110-a köçürülməlidir. Eyni KBC 2014-cü ildə qüvvədə idi.

Belə çıxır ki, 2014-cü ildə mən səhv KBK-dan istifadə edən işçilər üçün şəxsi gəlir vergisini köçürmüşəm. İndi bunu düzəltməyin bir yolu varmı və mən nə ilə üzləşəcəm (cərimələr, cərimələr)?

: Həqiqətən, siz işçiləriniz üçün şəxsi gəlir vergisini səhv KBK-ya köçürmüsünüz. Axı, KBK 182 1 01 020-də 30 01 1000 110 fərdi gəlir vergisi, fiziki şəxslər özləri gəlirlərini Art-a uyğun olaraq bəyan etdikdə ödənilməlidir. 228 Rusiya Federasiyasının Vergi Məcəlləsi Federal Vergi Xidmətinin 30 dekabr 2014-cü il tarixli ND-7-1/696@ əmri.

Amma Maliyyə Nazirliyinin mütəxəssisinin izah etdiyi kimi, bunda qəbahət yoxdur, hər şeyi düzəltmək olar.

ƏSIL MƏNBƏLƏRDƏN

"Vergi Məcəlləsi, verginin Rusiya Federasiyasının büdcə sisteminə Federal Xəzinədarlığın müvafiq hesabına köçürülməməsinə səbəb olmayan verginin köçürülməsi əmrinin icrasında bir səhv aşkar edilərsə, müəyyən edir. , vergi ödəyicisi ödənişin əsasını, növünü və xarakterini, vergi dövrünü və ya ödəyici statusunu aydınlaşdırmaq tələbi ilə uçotda olduğu yer üzrə vergi orqanına səhv haqqında arayış təqdim etmək hüququna malikdir. Bu ərizəyə vergi ödəyicisi tərəfindən göstərilən verginin ödənilməsini və onun Rusiya Federasiyasının büdcə sisteminə Federal Xəzinədarlığın müvafiq hesabına köçürülməsini təsdiq edən sənədlər əlavə edilməlidir. 7-ci maddə. 45 Rusiya Federasiyasının Vergi Məcəlləsi.

BCC-nin dəqiqləşdirilməsi proseduru yalnız eyni vergi çərçivəsində həyata keçirilə bilər. Baxılan vəziyyətdə bu mümkündür, çünki sahibkar işçilər üçün fərdi gəlir vergisini səhv KBK-ya köçürüb, həm də bu vergi üçün nəzərdə tutulub.

Sahibkarın müraciəti əsasında vergi orqanı ödənişin dəqiqləşdirilməsi haqqında qərar qəbul edəcək, həmçinin vergi məbləğinə avtomatik olaraq hesablanmış cərimələri yenidən hesablayacaq (əlavə edəcək). Maliyyə Nazirliyinin 17 iyul 2013-cü il tarixli, 03-02-07/2/27977 nömrəli məktubları; Federal Vergi Xidməti 22 dekabr 2011-ci il tarixli, No ZN-4-1/21889.

İndi məsuliyyətin tətbiqi ilə bağlı. Fərdi gəlir vergisi sahibkar tərəfindən tutulduğundan və vaxtında və tam həcmdə köçürüldüyündən, vergi orqanının onu Art. 123 Rusiya Federasiyasının Vergi Məcəlləsi.

Rusiya Federasiyasının Dövlət Dövlət Xidmətinin 1-ci dərəcəli müşaviri

Bir işçi gəlir aldıqda, vergi agenti kimi təşkilat işçinin vergi tutulan gəlirindən fərdi gəlir vergisini hesablamağa, onu tutmağa və tutulan məbləği büdcəyə köçürməyə borcludur (Rusiya Federasiyası Vergi Məcəlləsinin 226-cı maddəsinin 1-ci bəndi). Federasiya).

Həddindən artıq tutulan fərdi gəlir vergisi aşağıdakı hallarda baş verir:

- Tutulmalar geriyə doğru verilir.

- Qeyri-rezident statusunu rezidentə dəyişdirərkən.

- Hər hansı bir yenidən hesablama aparın. Məsələn, bir işçinin maaşı ay üçün hesablandıqda və sonradan ona ödənişsiz məzuniyyət verildiyi məlum oldu.

Retroaktiv olaraq ayrılan vəsaitlər

Bir işçinin geriyə doğru çıxma üçün ərizə yazarkən bir nümunədən istifadə edərək artıqlığın necə nəzərə alındığına baxaq. Digər hallarda, eyni şəkildə hərəkət etməlisiniz.

Məsələn, işçi tutulma üçün ərizəni yanvar ayında deyil, mart ayında verib. Artıq yanvar və fevral aylarının maaşları hesablanıb və fiziki şəxslərin gəlir vergisi hesablanıb.

1C ZUP 3.0 (2.5)-də fərdi gəlir vergisi üçün standart vergi endirimi hüququnu necə qeydiyyata almaq olar, videomuza baxın:

Birinci hadisə seçimi: cari ay üçün fərdi gəlir vergisinin ümumi məbləği müsbət olduqda

1C 8.3 ZUP 3.0-da 2016-cı ilin yanvar ayı üçün əmək haqqının hesablanması belə görünür: vergi tutulan gəlir 16500 rubl olacaq. və ondan vergi 2145 rubl təşkil edir. Bənzər bir hesablama 2016-cı ilin fevral ayı üçün olacaq:

2016-cı ilin mart ayında bir işçi ona bir uşaq üçün tutulma vermək üçün ərizə yazır:

2016-cı ilin mart ayı üçün maaşınızı hesablayarkən fərdi gəlir vergisi nişanına diqqət yetirək. Hesablamalar sekmesinde hesablama yanvar və fevral ayları ilə eyni olacaq:

Birincisi, 1400 rubl məbləğində tutulmanın tətbiq edildiyini görürük. (Tətbiq edilmiş ayırmalar sütunu doldurulur). İkincisi, 2016-cı ilin mart ayı üçün xəttə əlavə olaraq, əvvəlki ayların xətləri görünür. -182 rubl məbləğində vergi. çıxılma nəzərə alınmaqla yenidən hesablanmalı olan vergi məbləğinə uyğundur, yəni. 1400 * 13% = 182 rub. Belə ki, mart ayında fiziki şəxslərin gəlir vergisi yenidən hesablanacaq və yanvar və fevral ayları üçün vergi məbləğləri nəzərə alınacaq. Mart ayı maaşını ödəyərkən bu yenidən hesablama nəzərə alınmaqla vergi tutulacaq:

1C 8.2 ZUP 2.5-də hesablama oxşar olacaq. Yeganə fərq, çıxılma məlumatının necə daxil ediləcəyidir.

Əmək haqqı uçotu üçün 1C-də ed. 2.5 İşçiyə ayırmaları təyin etmək üçün fiziki şəxsin kartını açmaq lazımdır (Masaüstü – Kadrlar haqqında qeydlər – Həmçinin bax – Fiziki şəxslər və ya işçinin kartından “Şəxs haqqında ətraflı məlumat..” linkinə keçin), “” əmrini icra edin. Üst komanda çubuğunda Şəxsi Gəlir Vergisi" əmri:

Şəxsi Gəlir Vergisi üçün Məlumat Girişi pəncərəsində ayırmalar haqqında məlumat daxil edin:

2016-cı ilin mart ayı üçün əmək haqqını hesablayarkən, 2016-cı ilin yanvar və fevral ayları üçün fərdi gəlir vergisinin yenidən hesablanmasını da görəcəyik:

Mart ayının maaşını veririk, sənədi yerləşdiririk və fərdi gəlir vergisinin yığılması reyestrinə və büdcə ilə hesablaşmalara baxırıq. Bu reyestrdə "Xərclər" ("mənfi") hərəkət növü ilə tutulan fərdi gəlir vergisi qeyd olunur:

Açıq sənəddə “Get – Büdcə ilə Fərdi Gəlir Vergisi Hesabları” düyməsini sıxmaqla Büdcə reyestrində Fərdi Gəlir Vergisi Hesablarında yaradılmış qeydlərə baxa bilərsiniz: Təşkilatlar tərəfindən ödəniləcək əmək haqqı:

Tədbirin ikinci versiyası: cari ay üçün fərdi gəlir vergisinin ümumi məbləği mənfi olduqda

Baxılan nümunələrdə 2016-cı ilin mart ayı üçün vergi məbləği cəmi vergi məbləğinin üç ay ərzində müsbət olması üçün kifayət idi. Ancaq cari ay üçün vergi məbləğinin kifayət etmədiyi və verginin mənfi olacağı hallar var.

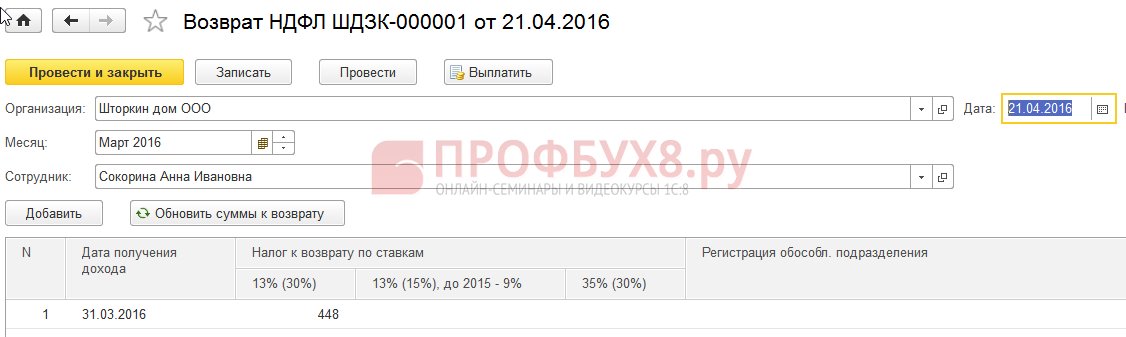

IN ZUP 3.0 məsələn, işçi A.I.Sokorina, qalan vaxtlarda maaş almadan yalnız bir gün işlədi;

Sonra 2016-cı ilin mart ayı üçün əmək haqqını hesablayarkən o, aşağıdakı hesablamaya sahib olacaq:

Vergi tutulan gəlir 750 rubl, bu məbləğdən fərdi gəlir vergisi 98 rubl olacaq. Ancaq işçinin tutulma hüququ olduğundan, o, tam həcmdə deyil, yalnız 98 rubl üçün tətbiq olunacaq. Qalan məbləğ 182 – 98 = 84 rubl təşkil edir. növbəti faktura ayına hesablanacaq. Yanvar və fevral aylarının məbləğləri də gələn ay kreditləşdiriləcək. Cari hesablamada nəzərə alına bilməyən belə məbləğlər Əvəz edilmə vergisi, geri qaytarılma sütununda göstərilir.

Bu sütun 1C ZUP 8.3-də görünmürsə, Daha çox - Formanı dəyişdir düyməsini istifadə edərək onun ekranını aktivləşdirə bilərsiniz. Bu sütunda həddindən artıq tutulan şəxsi gəlir vergisi qeyd edildiyi üçün həmişə nəzarət edilməlidir. 1C 8.3 ZUP 3.0 proqramı bu cür məbləğlərin uçotunu ayrıca aparır və onları ödəniş üçün təklif etmir:

Mart ayının maaşını ödəyək və görək ki, ödənilməli olan məbləğ tutulan vergidən artıq məbləğdə artmayıb və 750 rubla bərabərdir:

Mart ayı üçün əmək haqqı sənədi hazırlayacağıq. Artıq tutulan verginin məbləği ayın sonuna müəssisənin borcu kimi nəzərə alınır:

2016-cı ilin mart ayı üçün əmək haqqı xülasəsinə baxaq, biz fərdi gəlir vergisi xətti ilə maraqlanacağıq:

Gördüyünüz kimi, fərdi gəlir vergisinin ümumi məbləğində (6545 rubl) həddindən artıq tutulan fərdi gəlir vergisi (-448 rubl) olan bir məbləğ var ki, bu da tutulan vergiyə təsir etməməlidir. Qanuna görə, tutulan fiziki şəxslərin gəlir vergisinin məbləği büdcəyə köçürülməlidir, lakin xülasədə biz hesablanmış fiziki şəxslərin gəlir vergisinin məbləğini görürük. Beləliklə, mart ayı üçün büdcəyə köçürülməsi lazım olan məbləğ 448 rubl olmalıdır. anbarda olduğundan daha çox.

Əmək haqqının ödənilməsi hesabatında köçürmə üçün şəxsi gəlir vergisi 448 rubl olan 6993 rubl məbləğində qeyd olunur. kassadan daha çox (6,545 + 448 = 6,993 rubl):

2016-cı ilin aprel ayı üçün əmək haqqını hesablayaq və fərdi gəlir vergisi nişanına baxaq:

İşçi A.I. Sokorina üçün 448 rubl məbləğində artıq tutulan şəxsi gəlir vergisi əvəzləşdirilir. İndi məbləğ sütundadır Vergi hesablanacaq, geri qaytarılacaq artı işarəsi ilə dayanır:

Aprel ayı üçün maaş vərəqində borc həddindən artıq tutulan fərdi gəlir vergisi daxil olmayan məbləğdir. Beləliklə, məbləğ 448 rubl təşkil edir. kredit verilmişdi. “İstinad üçün”də göstərilən məlumat bizə bunu deyir:

2016-cı ilin aprel ayı üçün işçilərin maaşlarını ödəyəcəyik:

Koda görə fərdi gəlir vergisinin məbləği 8708 rubl idi və 448 rubl olan 8260 rubl məbləğində pul köçürmək lazımdır. az. Tutulan verginin məbləği, tutulmuş şəxsi gəlir vergisinin artıq hesablanmış məbləği üçün dəqiq hesablanmış məbləğdən fərqlənir.

İclasda fərdi gəlir vergisi məbləğində mənfi dəyərlər varsa, o zaman fərdi gəlir vergisini büdcəyə köçürərkən bu məbləğlər nəzərə alınmamalıdır. Müvafiq olaraq, xülasədəki məbləğ və fərdi gəlir vergisi ödəyərkən məbləğ heç vaxt bərabər olmayacaqdır. Həmçinin, növbəti ayda mənfi məbləğlər əvəzləşdirilərsə, o zaman fiziki şəxslərin gəlir vergisinin icmalındakı məbləğ fiziki şəxslərin gəlir vergisinin büdcəyə köçürülməsi üçün məbləğə bərabər olmayacaq.

Bundan əlavə, artıq tutulan fiziki şəxslərin gəlir vergisinin məbləği növbəti ayın hesablanmasına daxil edilə bilər. İşçi ərizə yaza bilər və artıq tutulan vergi ona qaytarılacaq.

Statusun qeyri-rezidentdən rezidentə dəyişdirilməsi

Həddindən artıq tutulan fərdi gəlir vergisi statusun qeyri-rezidentdən rezidentə keçməsi nəticəsində yaranıbsa, vergi geri qaytarılmır, ancaq sonrakı ayların hesablanması zamanı əvəzləşdirilə bilər. Vergi dövrünün sonunda bütün məbləğ hesaba daxil edilməmişdirsə, təşkilat həddindən artıq tutulan fərdi gəlir vergisi haqqında məlumatı vergi idarəsinə təqdim edir və vergi idarəsi özü ərizəsindən sonra bu məbləği işçiyə qaytarır.

Həddindən artıq tutulan fərdi gəlir vergisi - nə etməli?

Kadrlar üçün 1C 8.3 (8.2) proqramında həddindən artıq tutulan fərdi gəlir vergisinin necə qaytarılacağını öyrənək.

1C ZUP 8.3-də həddindən artıq tutulan fərdi gəlir vergisini necə qaytarmaq olar (rev. 3.0)

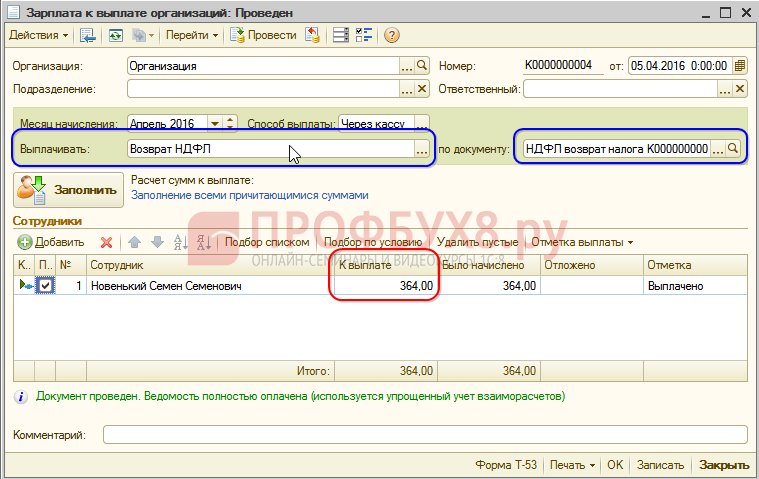

- Biz verginin qaytarılması sənədi yaradırıq: Vergilər və töhfələr bölməsi – Şəxsi gəlir vergisinin qaytarılması:

- Məbləğin 1198 rubl (750 rubl (əmək haqqı) + 448 rubl (qaytarılmış şəxsi gəlir vergisi) məbləğində ödənildiyini gördüyümüz əmək haqqının ödənilməsi üçün sənəd):

Maaş vərəqində artıq tutulmuş fiziki şəxslərin gəlir vergisinin məbləğinin formalaşdığını və həmin ayda onun əvəzləşdirildiyini, yəni qaytarıldığını və 2016-cı ilin mart ayının əmək haqqına birlikdə ödənildiyini görürük:

Şəxsi gəlir vergisinin qaytarılması halında, köçürmə üçün fərdi gəlir vergisi məlumatlarını düzgün göstərmək üçün fərdi gəlir vergisi büdcəsi ilə vergi agentlərinin hesablamaları reyestrinə əl ilə qeyd etməlisiniz. Bunun üçün biz Data Transfers sənədini yaradacağıq. Reyestrlərin tərkibini qurarkən, fərdi gəlir vergisi büdcəsi ilə vergi agentlərinin hesablamalarının yığılması reyestrini seçin. Onu “xərc” kimi “-448.00” məbləği ilə dolduraq:

Beləliklə, biz büdcəyə köçürülən fiziki şəxslərin gəlir vergisi ilə bağlı məlumatları geri qaytarılan məbləğə uyğunlaşdırdıq.

1C ZUP 3.0-da fərdi gəlir vergisini tutarkən mümkün səhvlər haqqında video dərsimizə baxın:

1C ZUP 8.2-də həddindən artıq tutulan fərdi gəlir vergisini necə qaytarmaq olar (rev. 2.5)

Tutaq ki, işçi 01.03.16-dan 30.03.16-a qədər qənaət etmədən məzuniyyət götürür.

Beləliklə, mart ayında o, cəmi 1 gün işlədi:

Gəlin onun 2016-cı ilin mart ayı üçün əmək haqqını hesablayaq və görək ki, mənfi işarəli fərdi gəlir vergisi məbləği formalaşıb, yəni həddindən artıq tutulan fərdi gəlir vergisi yaranıb:

Bu məbləğ ödənilməli olan məbləği artırmır və əvəzləşdirmə üçün ayrıca fərdi gəlir vergisi reyestrində saxlanılır. Göndərilən Əmək haqqı sənədindəki Get düyməsini klikləməklə ona baxa bilərsiniz:

Həddindən artıq tutulan fərdi gəlir vergisi baş verərsə, reyestrdə “+” işarəsi ilə qeyd qoyulur. Mart ayı üçün maaş vərəqində ayın sonunda borc 909,45 rubl təşkil edir, bunun 364,00 rublu həddindən artıq tutulan fərdi gəlir vergisinin məbləğidir:

Həddindən artıq tutulan fərdi gəlir vergisinin məbləği ödənilməli olan məbləği artırmamalıdır. 2016-cı ilin mart ayı üçün əmək haqqının ödənilməsi üçün sənəd hazırlayaraq gördüyümüz budur. Ödəniləcək məbləğ 545,45 = 909,45 -364,00 rubl təşkil edir:

Ödəniş sənədini yerləşdirərkən tutulan verginin sıfır məbləği qeydə alınır və beləliklə, hesablanmış və tutulan fərdi gəlir vergisi arasında fərq yaranır. Hesablanmış vergiyə əmək haqqının xülasəsində və ya işçilərin ödəniş sənədlərində baxa bilərik:

2016-cı ilin mart ayı üçün xülasədə hesablanmış fərdi gəlir vergisinin məbləği 1716,00 rubl təşkil etmişdir. mənfi vergi məbləği var. Tutulan məbləği, yəni 2016-cı ilin mart ayı üçün büdcəyə köçürməlisiniz. 364 rubl məbləğində pul köçürülməlidir. anbardan gördüyümüzdən daha çox.

2016-cı ilin mart ayı üçün köçürülməli olan məbləğə baxın. Hesabatdan istifadə edə bilərsiniz Hesablanmış vergilərin və töhfələrin təhlili mart ayı maaşının verildiyi tarix. Bizim nümunəmizdə bu, 04/05/2016-dır. Tutulan fərdi gəlir vergisi sütununda büdcəyə köçürüləcək məbləğ göstərilir:

Belə fərdi gəlir vergisi ilə işləmək üçün iki mümkün ssenari var:

- və ya sonrakı aylarda oxuyun;

- yaxud işçinin tələbi ilə geri qaytarılır.

Həddindən artıq tutulan fiziki şəxslərin gəlir vergisinin məbləği sonrakı aylarda hesablanır

2016-cı ilin aprel ayının maaşını hesablayaq İşçi Yeni S.S. vergi tutulan gəlir 12.000 rubl - 1.400 rubl. (çıxarma) = 10,600 rub. Bu gəlirdən fərdi gəlir vergisi 10,600 * 13% = 1,378 rubl təşkil edir. – biz bunu fərdi gəlir vergisi nişanında görürük:

Bu sənəd işləndikdə fərdi gəlir vergisinin yığılması reyestrində əvəzləşdirmə üçün qeyd yaradılır, lakin “-” işarəsi ilə, yəni 2016-cı ilin mart ayında əvvəllər bu reyestrdə “+” işarəsi ilə qeydə alınmış məbləğ idi. bu sənədlə silinir:

Aprel ayı üçün əmək haqqını ödəyərkən "Ödəniləcək" məbləği 364 rubldan çox olacaq:

Gəlin hesabat yaradaq, 2016-cı ilin aprel ayı üçün əmək haqqının ödənilmə tarixinə (05/04/2016-cı il tarixinə) fərdi gəlir vergisinin təhlili və 2016-cı ilin aprel ayı üçün fərdi gəlir vergisi büdcəsinə nə qədər köçürülməli olduğunu görək. Və hesabatdan göründüyü kimi, bu məbləğ 3,094,00 rubl təşkil edir. 3,458.00 rubl dəstinə görə məbləğdən azdır. 364.00 rub üçün:

Bir işçi fərdi gəlir vergisinin qaytarılması üçün ərizə yazmışdırsa

Şəxsi gəlir vergisi bəyannaməsi üçün sənəd yaradırıq: Masaüstü – Vergilər – Şəxsi gəlir vergisi bəyannaməsi. Bu sənədi həyata keçirərkən registrlərdə qeydlər yaradılır.

“-” işarəsi ilə verginin qaytarılması məbləğinə bərabər məbləğdə fərdi gəlir vergisi reyestrinə daxil edilsin. Beləliklə, artıq tutulan vergi silinmiş hesab olunur:

Təşkilatlar üçün aylıq əmək haqqı reyestrində işçiyə ödəniləcək məbləğ qeyd olunur:

Şəxsi gəlir vergisi reyestrində büdcə ilə hesablaşmalar "-" işarəsi olan bir giriş yaradır, bu da tutulan verginin məbləğini 364 rubl azaldır:

Biz qeydiyyata alınmış fərdi gəlir vergisini geri ödəyirik:

Şəxsi gəlir vergisi reyestrinə bir sənəd daxil edildikdə, 2016-cı ilin aprel ayı üçün əmək haqqı hesablanarkən hesablanmış verginin məbləği artıq fərqli olacaq, çünki məbləğ əvvəllər fərdi gəlir vergisi bəyannaməsi sənədindən istifadə edilərək silinmişdir:

2016-cı ilin aprel ayı üçün ödənişi formalaşdırmaqla ödənilən məbləğ 364 rubl təşkil edir. əvvəlki nümunədən daha az:

Gəlin, hesablanmış vergilərin və töhfələrin təhlili hesabatına qayıdaq və onu ödəniş tarixində yaradaq. Büdcəyə köçürüləcək tutulan verginin məbləği əvvəlki nümunə ilə müqayisədə dəyişməyib:

ZUP 2.5-də, eləcə də ZUP 3.0-da fərdi gəlir vergisini qaytararkən, fərdi gəlir vergisi üçün büdcə ilə vergi agentlərinin hesablamaları reyestrində köçürülmüş fərdi gəlir vergisinin məbləğində azalma yoxdur, buna görə əl ilə tənzimləməli olacaqsınız. bu məbləğ.

Aprel ayından əmək haqqının ödənilmə tarixinə qədər olan dövr üçün hesablanmış vergilərin və töhfələrin təhlili hesabatını tərtib etsəniz, tutulan fərdi gəlir vergisi ilə köçürüləcək fərdi gəlir vergisinin məbləğindəki uyğunsuzluq görünə bilər:

Köçürüləcək məbləği tənzimləmək üçün Data Transfer sənədindən istifadə edin. Yığım reyestrinə daxil olan hərəkət növü ilə fərdi gəlir vergisi üçün büdcə ilə vergi agentlərinin hesablamaları, mənfi işarəsi ilə qaytarılan fərdi gəlir vergisi məbləği üçün bir qeyd yaradırıq və bununla da köçürüləcək məbləği azaldır:

Gəlin eyni parametrlərlə yenidən hesabat yaradaq və görək ki, tutulan fərdi gəlir vergisinin məbləği köçürüləcək fərdi gəlir vergisinin məbləğinə bərabər olub:

Gəlin ümumiləşdirək. Nədənsə hesablamalarınızda həddindən artıq tutulan fərdi gəlir vergisi varsa, indi 1C proqramlarında düzgün uçotu üçün həddindən artıq tutulan fərdi gəlir vergisini necə qaytaracağınızı bilirsiniz.

Tutulmuş fərdi gəlir vergisinin 1C ZUP 2.5-də qeydiyyata alınma anı "Şəxsi gəlir vergisini hesablayarkən hesablanmış vergini tutulan kimi nəzərə alın" qutusundan asılıdır. Yoxlama qutusunun qeyd edilib-edilməməsindən asılı olaraq hər bir seçim, daha çox diqqət tələb edən öz nüanslarına malikdir. Ətraflı məlumat üçün videomuza baxın:

6-NDFL formasının formalaşması ilə bağlı bütün son məlumatları sizə çatdırmaq, 1C-də hesablamaların doldurulmasının bütün incəliklərini və nüanslarını başa düşmək üçün Profbukh8 komandası ( 1

reytinqlər, orta: 5,00

5-dən)

Bu materiallar mövcuddur

yalnız qeydiyyatdan keçmiş istifadəçilər tərəfindən baxılması üçün

Profbukh8.ru layihəsinin abunəçiləri

Təcrübədə mühasiblər vaxtaşırı işçilərdən şəxsi gəlir vergisinin həddindən artıq tutulduğu vəziyyətlərlə qarşılaşırlar. Bununla əlaqədar, 13 avqust 2014-cü il tarixli PA-4-11/15988 nömrəli Məktubda Federal Vergi Xidməti, vergi agenti tərəfindən həddindən artıq tutulan və büdcəyə köçürülmüş fərdi gəlir vergisinin qaytarılması qaydası məsələsinə baxdı. işçinin gəliri. Vergi departamentinin mütəxəssislərinin bu məsələ ilə bağlı hansı tövsiyələrini təqdim etdiklərini təqdim olunan məqalədə təsvir etdik.

Qaydalara görə 1-ci maddə. Rusiya Federasiyasının 231 Vergi Məcəlləsi Həddindən artıq tutulmuş vergi məbləğinin vergi ödəyicisinə qaytarılması vergi agenti tərəfindən həm göstərilən vergi ödəyicisi üçün, həm də qarşıdan gələn ödənişlər hesabına Rusiya Federasiyasının büdcə sisteminə köçürülməli olan bu verginin məbləğləri hesabına həyata keçirilir. vergi agenti vergi ödəyicisindən müvafiq ərizəni aldığı tarixdən üç ay müddətində gəlirindən vergi agenti həmin vergini tutduğu digər vergi ödəyicilərinə.

Qeyd edək ki, əvvəllər tənzimləyici orqanlar vergi ödəyicisinin həddindən artıq tutulan vergi məbləğinin qaytarılması üçün yazılı ərizə təqdim etməsi zərurətinə diqqət çəkib ( Rusiya Federasiyası Maliyyə Nazirliyinin 21 iyul 2014-cü il tarixli № 3 məktubları. 03‑04‑05/35552 , 26.05.2014 tarixli № 03‑04‑06/24982 ).

IN 16 may 2011-ci il tarixli məktub. 03‑04‑06/6-112 Bu barədə Maliyyə Nazirliyindən məlumat verilib 1-ci maddə. Rusiya Federasiyasının 231 Vergi Məcəlləsi vergi agentinin ərizə verdiyi andan həddindən artıq tutulmuş vergi məbləğlərinin vergi ödəyicisinə qaytarılması üçün maksimum üç ay müddət müəyyən edilmişdir. Vergi agenti vergi ödəyicisinin həddindən artıq tutulmuş vergi məbləğlərinin qaytarılması barədə ərizəsini aldıqdan sonra dərhal vergi məbləğlərinin müstəqil qaytarılması və ya vergi məbləğlərinin vergi agentinə qaytarılması üçün vergi orqanına müraciət edilməsi barədə qərar qəbul edir. Bu halda, həddindən artıq tutulan vergi məbləğlərinin qaytarılması üçün vergi ödəyicisinin təkrar müraciəti tələb olunmur.

FYI

əsasında bənd. 2 səh. Rusiya Federasiyasının 231 Vergi Məcəlləsi Vergi agenti verginin həddindən artıq tutulmasının hər bir faktı və həddindən artıq vergi tutulmasının məbləği barədə belə fakt aşkar edildiyi gündən 10 gün müddətində vergi ödəyicisinə məlumat verməyə borcludur. IN Rusiya Federasiyası Maliyyə Nazirliyinin məktubu18.10.2013-cü il tarixli № 03‑04‑06/43608 Vergi Məcəlləsində həddindən artıq tutulmuş vergi məbləğinin geri qaytarılması barədə vergi orqanına bildirişin nəzərdə tutulmaması barədə aydınlıq var.

Vergi agenti tərəfindən Rusiya Federasiyasının büdcə sisteminə köçürülməli olan verginin məbləği həddindən artıq tutulmuş və Rusiya Federasiyasının büdcə sisteminə köçürülmüş vergi məbləğini müəyyən edilmiş müddətdə vergi ödəyicisinə qaytarmaq üçün kifayət deyilsə. 1-ci maddə. Rusiya Federasiyasının 231 Vergi Məcəlləsi, vergi agenti vergi ödəyicisinin ona müvafiq ərizə təqdim etdiyi gündən 10 gün müddətində artıq tutulmuş vergi məbləğinin vergi agentinə qaytarılması üçün qeydiyyatda olduğu yer üzrə vergi orqanına ərizə göndərir.

Rusiya Federasiyasının büdcə sisteminə köçürülmüş vergi məbləğinin vergi agentinə qaytarılması vergi orqanı tərəfindən müəyyən edilmiş qaydada həyata keçirilir. Art. 78 Rusiya Federasiyasının Vergi Məcəlləsi. Vergi orqanı artıq ödənişin qaytarılması (geri qaytarılmasından imtina) barədə qərar qəbul edildiyi gündən beş iş günü müddətində vergi agentinə yazılı məlumat verməlidir ( 6-cı maddə. 6.1, 9-cu maddə. 78 Rusiya Federasiyasının Vergi Məcəlləsi). Müsbət qərar qəbul edildikdə, fərdi gəlir vergisi müfəttişliyi ondan müvafiq ərizəni aldıqdan sonra bir ay müddətində artıq ödənişi vergi agentinə qaytarmalıdır ( 6-cı maddə. 78 Rusiya Federasiyasının Vergi Məcəlləsi).

Göstərilən müddət pozulduqda, gecikdirilmiş hər təqvim günü üçün geri qaytarılmalı olan məbləğdən faiz tutulur ( 10-cu maddə. 78 Rusiya Federasiyasının Vergi Məcəlləsi).

Vergi idarəsi faizlərin necə hesablandığını izah edib Məktub02/08/2013 tarixli № ND-4-8/1968@ "Həddindən artıq ödənilmiş (yığılmış) vergi məbləğlərinin qaytarılması üçün son müddətin pozulmasına görə faizlərin hesablanması haqqında". Departamentin mütəxəssisləri qeyd ediblər ki, faiz dərəcəsi Rusiya Federasiyası Mərkəzi Bankının ödəmə müddətinin pozulduğu günlərdə qüvvədə olan yenidən maliyyələşdirmə dərəcəsinə bərabər hesab edilir.

Qaydalara görə 5-ci maddə. 79 Rusiya Federasiyasının Vergi Məcəlləsi Həddindən artıq yığılmış verginin məbləği vergi ödəyicisinin verginin qaytarılması üçün yazılı müraciəti (tellekommunikasiya kanalları vasitəsilə təkmilləşdirilmiş elektron imza ilə elektron formada verilmiş ərizə) alındığı tarixdən bir ay müddətində ona hesablanmış faizlərlə qaytarılmalıdır. həddindən artıq yığılmış verginin məbləği. Həddindən artıq yığılmış verginin məbləği üzrə faizlər yığılan gündən sonrakı gündən faktiki geri qaytarılan günə qədər hesablanır.

Nəzərə alın ki, cari nəşr Art. 78 Və 79 Rusiya Federasiyasının Vergi Məcəlləsi müvafiq faizin hansı günlərin sayına - 360, 365 və ya 366-ya hesablandığını göstərmir.

Eyni zamanda, in Rusiya Federasiyası Silahlı Qüvvələrinin Plenumunun 2009-cu il tarixli № 17 qərarının 2-ci bəndi. 13, Rusiya Federasiyası Ali Arbitraj Məhkəməsinin Plenumu № 1. 8 oktyabr 1998-ci il tarixli 14 nömrəli "Rusiya Federasiyasının Mülki Məcəlləsinin başqalarının vəsaitlərindən istifadəyə görə faizlər haqqında müddəalarının tətbiqi təcrübəsi haqqında" (bundan sonra - Qətnamə №. 13/14 ) aydınlaşdırılır ki, Rusiya Federasiyasının Mərkəzi Bankının yenidən maliyyələşdirmə dərəcəsi ilə ödənilməli olan illik faizlər hesablanarkən, bir ildə (ayda) günlərin sayı 360 (30) günə bərabər tutulur, əgər razılaşma ilə başqa hal nəzərdə tutulmayıbsa. tərəflər, tərəflər üçün məcburi olan qaydalar, habelə işgüzar adətlər.

Məhkəmə təcrübəsi göstərir ki, məhkəmələr yenidən maliyyələşdirmə dərəcəsinin 1/360-ı məbləğində faiz hesablamağı mümkün hesab edirlər. saylı Qərarın 2-ci bəndi. 13/14 .

Məhkəmə təcrübəsini nəzərə alaraq, Federal Vergi Xidməti, artıq ödənilmiş (toplanmış) verginin qaytarılması üçün son müddətin pozulmasının hər təqvim günü üçün yenidən maliyyələşdirmə dərəcəsinin 1/360 miqdarında faiz hesablamağı məqsədəuyğun hesab edir.

FYI

IN Rusiya Federasiyasının Federal Vergi Xidmətinin 20 sentyabr 2013-cü il tarixli № 3 məktubu. BS-4-11/17025 Fiziki şəxslərin gəlir vergisinin artıq ödənilmiş məbləğlərinin təşkilatda səhmlərdə iştirakdan dividendlər şəklində gəlirdən qaytarılması qaydası məsələsinə baxılıb. Vergilər departamentinin əməkdaşları izah ediblər ki, fiziki şəxslərin gəlir vergisinin qaytarılması zamanı digər şəxslərə ödənilən gəlirin növü və tətbiq olunan vergi dərəcəsinin əhəmiyyəti yoxdur. Məlum olub ki, fərdi gəlir vergisini qaytarmaq üçün təşkilatın fəaliyyətində paylı iştirakdan dividendlər şəklində alınan gəlirlər üzrə fərdi gəlir vergisinin ödənilməsi barədə əlavə məlumatların ödəniş sənədlərində əks etdirilməsi lazım deyil.

görə bölmə I2-NDFL formasını doldurmaq üçün tövsiyələr "20__ il üçün fiziki şəxsin gəliri haqqında arayış", təsdiq edilmişdir Rusiya Federasiyasının Federal Vergi Xidmətinin 17 noyabr 2010-cu il tarixli № 375 əmri ilə. ММВ-7-3/611@, fiziki şəxsin vergi öhdəliklərinin aydınlaşdırılması ilə əlaqədar fərdi gəlir vergisinin yenidən hesablanması zamanı vergi agenti yeni arayış verir. Əvvəllər təqdim edilmiş şəhadətnaməni əvəz etmək üçün yeni sertifikat tərtib edərkən “No.___” və “___-dan” xanalarında əvvəllər təqdim edilmiş sertifikatın nömrəsini və sertifikatın yeni hazırlanma tarixini daxil etməlisiniz.

Yenidən hesablama nəticəsində vergi agenti tərəfindən əvvəlki dövrdə işçinin gəlirindən həddindən artıq fiziki şəxslərin gəlir vergisi tutulması müəyyən edildikdə və həddindən artıq tutulmuş verginin məbləğinin vergi agenti tərəfindən qaytarılması müəyyən edildikdə, ona münasibətdə bu vergi ödəyicisinə yenilənmiş şəhadətnamələrin 5.3-5.5-ci bəndlərində yenidən hesablama aparıldıqdan sonra formalaşmış göstəricilərə uyğun düzəlişlər edilməklə, göstərilən müddətə yenilənmiş arayış verilməlidir. Yenilənmiş sertifikatın 5.6-cı bəndi tamamlanmayıb.

Beləliklə, 2014-cü ildə 2013-cü ildə işçilərdən həddindən artıq vergi tutulduğu aşkar edilərsə, təşkilat gəlirindən həddindən artıq tutulan və köçürülən işçilərə münasibətdə 2013-cü il üçün 2-NDFL formasında yeni arayışları vergi orqanına təqdim etməlidir. fərdi gəlir vergisi büdcəsi və artıq ödənilmiş verginin kreditləşdirilməsi və ya qaytarılması üçün ərizə.

Həddindən artıq tutulan və Rusiya Federasiyasının büdcə sisteminə köçürülmüş vergi məbləğinin qaytarılması üçün ərizə ilə yanaşı, vergi agenti vergi orqanına təqdim edir:

- müvafiq vergi dövrü üçün vergi reyestrindən çıxarış;

- vergi məbləğlərinin həddindən artıq tutulmasını və Rusiya Federasiyasının büdcə sisteminə köçürülməsini təsdiq edən sənədlər (mühasibat şəhadətnamələri, izahatlar, səhvlərin düzəldilməsi ilə əmək haqqı hesabatları).

FYI

2011-ci ilə qədər, yəni düzəlişlər edilənə qədər 27 iyul 2010-cu il tarixli Federal Qanun. 229-FZ V 1-ci maddə. Rusiya Federasiyasının 231 Vergi Məcəlləsi, bu bəndin müddəaları vergi agentinin artıq ödənişi öz hesabına qaytarmaq imkanını nəzərdə tutmurdu. Lakin Maliyyə Nazirliyi belə bir qayıdışın mümkünlüyünə icazə verib. Maliyyə departamentindən müvafiq dəqiqləşdirmələr təqdim olunur 04.03.2009-cu il tarixli məktub. 03‑04‑06‑01/76 . Bundan əlavə, Rusiya Federasiyasının Vergi Məcəlləsində həddindən artıq tutulan fərdi gəlir vergisinin digər fiziki şəxslərin gəlirlərindən tutulan vergilər hesabına qaytarılmasına icazə verən müddəalar yox idi ( Rusiya Federasiyası Maliyyə Nazirliyinin 28 iyun 2010-cu il tarixli № 3 məktubları. 03‑04‑06/6-136 , 04.12.2010-cu il tarixli № 03‑04‑06/9-72 , 06.09.2009-cu il tarixli № 03‑04‑06‑01/130 ).

Sonda qeyd edirik ki, uyğun olaraq bənd. 4-cü bənd 1-ci maddə. Rusiya Federasiyasının 231 Vergi Məcəlləsi vergi agenti fiziki şəxsin bank hesabına vəsait köçürməklə, artıq tutulmuş fiziki şəxslərin gəlir vergisini nağdsız qaydada qaytarmalıdır. Ərizədə vergi ödəyicisinin hesabının rekvizitləri göstərilməlidir. Mühasibat uçotunda fərdi gəlir vergisinin göstərilən məbləği üzrə 70 No-li “Əmək haqqı üzrə işçilərlə hesablaşmalar” hesabının debetinə və 68 No-li “Vergi və ödənişlər üzrə hesablamalar” hesabının kreditinə, fərdi gəlir vergisi subhesabına əks yazılış aparılır. Bu vergi məbləğinin ödənilməsi 70 Noli hesabın debetində və 51 No-li “Cari hesablar” hesabının kreditində əks etdirilir.

Mənfəət vergisini hesablayarkən tez-tez səhvlər baş verir, bunun nəticəsində fərdi gəlir vergisi həddindən artıq tutulur. Bir neçə səbəb ola bilər: mühasibat xidməti tərəfindən arifmetik səhv, hesablamalar zamanı ayırmalar üçün təsdiqedici sənədlərə məhəl qoymamaq, işçinin statusunun qeyri-rezidentdən rezidentə dəyişdirilməsi.

Mühasib işçinin gəlirindən həddindən artıq ayırmalar aşkar edərsə nə etməlidir? Məqaləmiz sizə işçilərə vergilərin qaytarılmasını tənzimləyən prosedur və qanunvericilik normaları haqqında məlumat verəcəkdir.

Qanunverici nə deyir?

Gəlirdən həddindən artıq tutulan fərdi gəlir vergisinin qaytarılması qaydası Rusiya Federasiyasının Vergi Məcəlləsində, Art. 231-1. İşçi üçün Federal Vergi Xidmətinə həddindən artıq köçürdüyü məbləğlərin işəgötürənə qaytarılması Rusiya Federasiyasının Vergi Məcəlləsi ilə tənzimlənir. 78. 231-ci maddə, Federal Vergi Xidməti Müfəttişliyi bu pulu işəgötürənin hesabına qaytarana qədər işəgötürənin vəsaitindən vətəndaşa fərdi gəlir vergisi məbləğlərinin ödənilməsi imkanını istisna etmir.

Eyni məqalədə, ödəyici işəgötürənə ona əmlak endirimi vermək xahişi ilə ərizə yazdıqda, lakin hesablamada tutulma hüququ nəzərə alınmadıqda, verginin geri qaytarılmasının zəruriliyindən danışılır.

Mənzil alqı-satqısı (tikinti) ilə əlaqədar əmlakın çıxılmasının gəlir vergisinin qaytarılmasına gəldikdə öz nüansları var.

Qanuna görə, fiziki şəxsin tutulma almaq imkanı var (Rusiya Federasiyasının Vergi Məcəlləsinin 220-ci maddəsinin 7-8-ci bəndlərinə uyğun olaraq):

- ilin sonunda vergi idarəsində;

- işlədiyi yerdə, ilin ortasında.

İş yerində tutulma üçün müraciət edərkən vergi ödəyicisi nəzərə almalıdır ki, mühasibat şöbəsi tutulma tələbi ilə ərizə yazdığı aydan hesablamalarda fərdi gəlir vergisini azaltmağa başlayacaq. Bu, işəgötürənin ilin əvvəlindən vergini aşağıya doğru yenidən hesablayıb, sonra geri qaytarması sualını doğurur.

Maliyyə Nazirliyi bildirir ki, işəgötürən vergi ödəyicisinin ərizəsini almamışdan əvvəl (vergi orqanından buna hüququ olduğunu təsdiq etməklə) tutulmuş fiziki şəxslərin gəlir vergisini qaytarmamalıdır (sənəd № 03-04-06/6-46). 21/03/11 və bir sıra başqaları).

Qayıdış alqoritmi

Həddindən artıq tutulma faktını aşkar edərək, şirkətin rəhbərliyi Rusiya Federasiyasının Vergi Məcəlləsində nəzərdə tutulmuş geri qaytarma proseduruna əməl etməyə borcludur:

- Şəxsi gəlir vergisinin həddindən artıq tutulması barədə işçiyə məlumat verin. Belə bir mesajın forması ixtiyari ola bilər və bildiriş proseduru əvvəlcədən işçi ilə razılaşdırılır (Maliyyə Nazirliyi, 05/16/11 tarixli 03/04/06/6-112 saylı sənəd). Belə bir mesajın şirkətin əməkdaşına göndərilməsi üçün pozuntu aşkar edildiyi andan on günlük müddət müəyyən edilmişdir. Bildirişdə geri qaytarılmalı olan məbləğ göstərilməlidir (Rusiya Federasiyasının Vergi Məcəlləsi, Maddə 231-1, Maddə 6.1-1).

- İşçi fərdi gəlir vergisinin qaytarılmasını tələb edən ərizə yazana qədər gözləyin (Vergi Məcəlləsinin 231-1-ci maddəsi və Maliyyə Nazirliyinin məktubları). Ərizə verginin ödənildiyi andan 3 ilədək müddət ərzində verilə bilər (Vergi Məcəlləsinin 78-7-ci maddəsi). Pul işçiyə yalnız onun hesabına, nağdsız formada qaytarılır. Ərizədə hesab nömrəsi göstərilməlidir.

- İşçinin ərizəsini aldıqdan sonra 3 ay ərzində artıq ödənişi işçiyə qaytarın. Bu müddətə məhəl qoyulmadıqda, hər sonrakı təqvim günü üçün işəgötürən faizləri hesablamaq və geri qaytarılan məbləğlə birlikdə ödəməyə borcludur. Faiz dərəcəsi pozuntu zamanı mövcud olan Mərkəzi Bankın yenidən maliyyələşdirmə dərəcəsinə bərabərdir.

Nəticədə vergi artıqlaması cari fərdi gəlir vergisi ödənişlərindən istifadə etməklə ödənilə bilər, yəni. hesablamalarda istifadə edilmiş vergi dərəcəsindən və gəlir növlərindən asılı olmayaraq, bu işçinin və ya digər işçilərin gəlirlərindən hesablanmış məbləğlər hesabına fərdi gəlir vergisinin məbləğini azaltmaq.

Bir şirkət nədənsə artıq tutulan vergini işçiyə qaytara bilmirsə, qanunla müəyyən edilmiş müddətdə fiziki şəxsə fərdi gəlir vergisinin qaytarılması zərurəti barədə ərizə təqdim edərək Federal Vergi Xidmətinə müraciət etmək lazımdır. . Ərizəyə artıq ödəniş faktını əks etdirən sənədlər və vergi sənədləri-fərdi gəlir vergisinin tutulması üçün hesablamalar (müvafiq dövr üçün NU reyestrindən çıxarışlar) əlavə olunur.

Qeyd!Əgər vergi agenti şəxsi gəlir vergisini “gələcək istifadə üçün” ödəyibsə, yəni. gələcək ödənişlərə qarşı və artıq ödəniş etmişsə, Federal Vergi Xidməti bunu gəlir vergisinin artıq ödənilməsi kimi tanımır, çünki bu verginin vergi agenti hesabına ödənilməsi qəbuledilməzdir. Bu vəziyyətdə, şirkət səhvən ödənilmiş "qeyri-şəxsi gəlir vergisi" nin geri qaytarılması üçün Federal Vergi Xidmətinə müraciət etməlidir. Bu məbləği digər vergilərlə əvəz etmək də mümkündür (02/06/17-ci il tarixli GD-4-8/2085@ məktub).

Bir işçi Federal Vergi Xidmətinə müraciət edərək şəxsi gəlir vergisini qaytara bilər:

- işlədiyi müəssisə ləğv edildikdə;

- işçi cari təqvim ilində Rusiya Federasiyasının rezidenti statusu əldə edərsə.

Sonuncu halda, artıq ödəniş rezidentlər və qeyri-rezidentlər üçün fərdi gəlir vergisi dərəcələrindəki fərq (müvafiq olaraq gəlirin 13 və 30%-i) hesabına yaranır. Müraciət edərkən vergi ödəyicisi gəlir vergisi bəyannaməsi və artıq tutulan verginin köçürüləcəyi hesabın göstərildiyi ərizə təqdim edir. Həmçinin Rusiya Federasiyasının rezidenti statusunu işçinin əlində olan sənədlərlə (yaşayış yeri üzrə qeydiyyat sənədlərinin surətləri, miqrasiya kartı və s.) təsdiq etmək lazımdır.

Ola bilər ki, işçi artıq işdən çıxarılıb və mühasibatlıq şöbəsi onun gəlirindən artıq vergi ödəməsini aşkar edib. Bu halda, şirkət həddindən artıq tutulan fərdi gəlir vergisini işçiyə qaytarmağa borcludur.

Geri qaytarma yuxarıda göstərilən qaydada və eyni alqoritmə uyğun olaraq həyata keçirilir: bildiriş, işçinin ərizəsi, ona pul köçürməsi.

İlin sonuna qədər işçi bildirişə cavab verməmişsə və bəyanat yazmamışdırsa, onun əsasında artıq ödənişin faktını və məbləğini göstərən 2-NDFL sertifikatı yaradılır. Belə bir sertifikatın surətini bildirişlə birlikdə işçiyə göndərmək məsləhətdir.

Məlumat artıq vergi idarəsinə göndərilibsə və işçi geri qaytarmaq hüququnu bəyan edibsə, məbləğ geri qaytarılmalıdır.

Bundan sonra, Federal Vergi Xidmətinə 2-NDFL düzəliş sertifikatı təqdim olunur, burada həddindən artıq tutulan vergi əks olunmayacaqdır. Bundan əlavə, 6-NDFL Formasında köçürmənin baş verdiyi hesabat dövründə işçiyə artıq tutulan fərdi gəlir vergisi hesabına köçürülmüş məbləğ göstərilməlidir.

Şəxsi gəlir vergisi bəyannaməsi əməliyyatları üçün mühasibat qeydləri düzəliş qeydləridir - geri qaytarma Dt 70 Kt 68/NDFL.

Qısaca

Fərdi gəlir vergisinin işçiyə qaytarılması gəlirdən həddindən artıq tutulan məbləğ barədə ona məlumat verildikdən sonra həyata keçirilir. Geri ödənişlər işçinin ərizəsi əsasında, yalnız şəxsin bank hesabına bank köçürməsi yolu ilə həyata keçirilir.

Vergi köçürmək mümkün olmadıqda, şirkətin rəhbərliyi NU reyestrlərindən fərdi gəlir vergisi ilə bağlı müvafiq məlumatları əlavə edərək bu barədə bəyanatla Federal Vergi Xidmətinə müraciət etməyə borcludur. Vergi agentinin fiziki şəxslərin gəlir vergisinin qaytarılması üzrə öhdəliklərinə məhəl qoymaması onun hər gecikdirilmiş gün üçün əlavə faiz ödəməsi zərurətinə səbəb olur.

1 avqust 2019-cu il tarixinə ay fazasının hesablanması (12:00) Şəhəriniz üçün ayın fazasını hesablamaq üçün qeydiyyatdan keçin və ya daxil olun.")