Дебиторская задолженность – это финансовые и товарные активы компании, работающие на контрагента в результате сделки, договора и т.п. В роли контрагента могут выступать покупатели, подрядчики и другие подотчетные лица. Дебиторская задолженность относится к имуществу компании (ее активам) и подлежит инвентаризации независимо от срока погашения.

Простыми словами понятие дебиторская задолженность компании – это сумма долга, которую еще не вернули заемщику, за определенные услуги или товар.

Приведем пример дебиторской задолженности :

Предприятие «MAX» специализируется на изготовлении строительных смесей. У него имеется несколько дебиторов (должников), это фирмы, которые не имеют финансовой возможности произвести оплату товара сразу. Две стороны заключают договор с указанием срока погашения задолженности и всех нюансов в случае его невыполнения. Таким образом, компания «MAX» не отказывая в займе, в будущем получит экономическую прибыль.

2. Чем отличается дебиторская и кредиторская задолженность?

При дебиторской задолженности у вашей компании имеются должники, а в случае кредиторской задолженности должниками являетесь вы. С одной стороны, отсутствие дебиторской задолженности свидетельствует об осторожности компании, так как не все должники в конечном итоге имеют возможность вернуть долг. Но и при этом фирма лишает себя потенциального дохода от добросовестных контрагентов.

Касательно кредиторской задолженности, та же история, ее высокий уровень указывает на проблемы компании, а отсутствие демонстрирует успешность и окупаемость бизнеса собственными силами. Но так как КЗ является сторонним капиталом, было бы глупо не воспользоваться возможностью развиваться за счет чужих инвестиций. Из этого следует вывод, что значение имеет не само наличие, а объем и соотношение дебиторской и кредиторской задолженности.

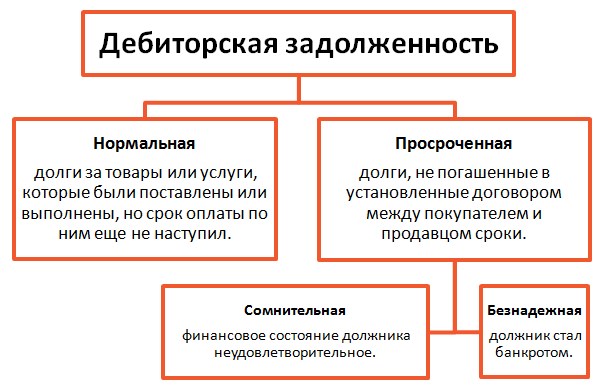

3. Виды дебиторской задолженности

Существует множество критериев, по которым можно классифицировать виды дебиторской задолженности, но мы обратимся к основным.

В зависимости от срока погашения:

В зависимости от поступления оплаты:

Во избежание серьезных последствий неуплаты долга, фирмы создают резервы по сомнительным долгам. Объемы резервов утверждаются индивидуально, все зависит от финансового положения дебитора и вероятности погашения обязательств. Устанавливается резерв по сомнительным долгам после проведения инвентаризации.

4. Управление дебиторской задолженностью предприятия

Часто встречаются ситуации, когда предприятие, стремясь увеличить прибыль, начинает перегружать себя дебиторами, что в итоге может привести к большому количеству неоплаченной задолженности и даже к банкротству предприятия. Разумные управленцы уделяют большое внимание объему долгов и ведут строгий учет дебиторской задолженности с помощью различных инструментов, например Excel.

Методы управления дебиторской задолженностью:

- Усиление работы с дебиторской задолженностью – взыскание долгов, не прибегая к помощи судебных органов.

- Контроль баланса и анализ кредиторской и дебиторской задолженности.

- Мотивация сотрудников отдела сбыта (относительно принятия мер, с целью максимально быстрого возврата средств со стороны дебиторов)

- Подсчет реальной стоимости ДЗ, учитывая возможность ее продажи.

- Создание системы реализации, при которой регулярно и гарантированно будут происходить платежи, например система скидок для пунктуальных клиентов.

- Расчет предельного уровня дебиторской задолженности.

- Аудит потерь от ДЗ (какую прибыль могла получить фирма в случае моментальной оплаты и использования этих денег).

При грамотном контроле и управлении дебиторской задолженностью, предприятие максимально может оградить себя от рисков, связанных с непогашением долгов, снижением платежеспособности и недостатком оборотных средств.

5. Инвентаризация дебиторской задолженности

Инвентаризация дебиторской задолженности – это сверка документов с контрагентами, подтверждение наличия задолженности и ее размеров. Проводят инвентаризацию перед годовым отчетом, сменой главного бухгалтера, при ликвидации или реорганизации предприятия и в случае чрезвычайных ситуаций, например пожара.

Инвентаризация осуществляется на определенную дату, предприятие отправляет данные по задолженности своим заемщикам, и те должны в письменной форме подтвердить или опровергнуть наличие и сумму долга. Это в идеале, но на деле не все так гладко, во-первых, инвентаризация может занять большое количество времени, в некоторых фирмах показатели доходят до месяца. Во-вторых, не все должники отвечают на запросы, особенно те, чья задолженность уже давно ждет, чтобы ее погасили.

Далее проблема заключается в урегулировании несоответствий данных, в таком случае приходится сверять все проведенные операции с данным предприятием, особую сложность это создает, если предприятие находится в другом городе или, еще лучше, в другой стране. При отправлении справки о дебиторской задолженности, нужно учитывать тот факт, что предприятие может являться и дебитором и кредитором одновременно. Даже если по подсчетам вы оказались должником, ведомость высылать нужно, при этом указывать сумму и дебиторской и кредиторской задолженности.

После проведения сверок, предприятие должно составить акт инвентаризации, некоторые устанавливают собственный шаблон формы, или же используют стандартный, например: .

6. Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности показывает, насколько быстро фирма получает оплату ДЗ за проданные товары и услуги.

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько эффективные меры предпринимает организация для минимизации ДЗ. Этот показатель количественно измеряет, сколько раз фирма получила оплату за период в размере среднего остатка неоплаченной задолженности от своих покупателей.

*Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

Формула оборачиваемости

дебиторской задолженности:

Период оборачиваемости дебиторской задолженности в днях формула:

*ОДЗ в днях показывает количество дней, в течение которых задолженность остается неоплаченной.

Как таковой нормы коэффициента оборачиваемости не существует, для каждой отрасли она будет различной. Но в любом случае, чем выше ОДЗ, тем лучше для организации, это означает, что покупатели быстро погашают задолженность.

7. Взыскание дебиторской задолженности

Любое предприятие встречается с проблемой непогашения дебиторской задолженности. Конечно, у покупателя могут быть различные веские причины, но кого это волнует? Компания желает взыскать свои деньги за предоставленный товар.

Возврат дебиторской задолженности можно осуществлять разными методами, например, нанять мафию, ну а если законно, то лучше предъявить претензию или обратиться в судебные органы. Если вы решили уладить конфликт полюбовно, вам следует направить претензию должнику, чтобы четко изъяснить вашу позицию и выяснить имеет ли он какие обоснованные возражения.

В обращении взыскания дебиторской задолженности нужно указать следующие пункты:

- Требование уплаты долга

- Подробный расчет суммы возникшего долга

- Расчет начисления процентов

- Крайний срок погашения задолженности

- Предупреждение об обращении в суд

Помимо этого, под претензией должна стоять подпись уполномоченного лица, так же следует приложить копии всех документов, имеющих отношение к задолженности. Если должник получил ваше письмо (должны быть доказательства) и не отреагировал в установленные сроки, то со спокойной совестью вы можете обращаться в суд с требованием возврата дебиторской задолженности.

8. Списание дебиторской задолженности

По закону задолженность считается просроченной, если истек срок исковой давности долга (3 года) и безнадежной задолженностью, если фирма не имеет возможности выплатить долг. На этих основаниях предприятие имеет право списать задолженность. Списание безнадежной просроченной дебиторской задолженности разрешено проводить в заключительный день периода, в котором прошел срок исковой давности.

Списание дебиторской задолженности с истекшим сроком давности можно осуществить двумя методами. Первый – использовать для этой цели резерв сомнительных долгов, если для данного долга резерв не был предусмотрен, то списать на финансовые результаты. Проводки списания дебиторской задолженности нужно проводить исключительно по каждому обязательству отдельно. Причиной для этого могут служить результаты инвентаризации, письменные подтверждения или распоряжение руководителя предприятия.

Образец приказа о списании дебиторской задолженности: .

Списание безнадежной ДЗ не является фактический аннулированием долга, поэтому в течение пяти лет после списания дебиторская задолженность отражается в балансе. И на протяжении всего периода нужно следить за финансовым состоянием должника, не появилась ли у него возможность погасить долг.

9. Отчет по дебиторской задолженности

Для руководителя важно иметь представление о том, какое количество средств он может использовать, когда будут следующие поступления и на основании отчета продумывать свои действия относительно финансов. Так же по данным отчета можно дать оценку дебиторской задолженности каждого клиента, кто ответственно совершает платежи, а кто даже не понимает важности своевременной уплаты долга.

Образец расшифровки дебиторской и кредиторской задолженности образец:.

10. Продажа и покупка дебиторской задолженности

Если у вас нет ни малейшего желания разбираться с должниками, но желаете вернуть средства, вы можете продать дебиторскую задолженность, если есть лица, каковым это будет интересно. Зачастую это люди, которые сами имеют долг перед дебитором. Предприятие имеет возможность купить дебиторскую задолженность, по более низкой цене, так сказать со скидкой, а затем предъявить должнику документы и потребовать возврата долга по полной стоимости. Для продажи задолженности согласия должника не нужно, достаточно будет его известить о продаже долга.

Оптимизация системы продаж предприятия и минимализация рисков в работе с дебиторской и кредиторской задолженностями

1. Как документально оформить списание дебиторской и кредиторской задолженности.

2. Как отразить списание задолженности в бухгалтерском и налоговом учете.

3. Особенности списания и включения в расходы безнадежной дебиторской задолженности.

Задолженность дебиторов и кредиторов, по которой истек срок исковой давности, а также другие долги, признаваемые безнадежными, подлежат обязательному списанию. В бухгалтерском учете своевременное списание безнадежной задолженности обеспечивает достоверность бухгалтерской отчетности, поскольку показатели дебиторской и кредиторской задолженности являются неотъемлемыми составляющими активов и пассивов организации. В налоговом учете посредством списания нереальных для взыскания долгов корректируется налоговая база, что влияет на правильность исчисления налогов. На первый взгляд списание задолженности не представляет собой больших сложностей, но это только на первый взгляд. Когда перед бухгалтером встает конкретная задача списать безнадежные долги, возникает множество вопросов: как оформить, как отразить в учете, как эта операция повлияет на расчет налога на прибыль, НДС, УСН и т.д. В этой статье предлагаю разобраться в этих и других практических аспектах списания дебиторской и кредиторской задолженности.

Документальное оформление списания безнадежной задолженности

- Кроме того, по факту списания задолженности в бухгалтерском учете составляется бухгалтерская справка, которая служит подтверждением совершения данной операции.

В налоговом законодательстве требований к документальному оформлению списания дебиторской и кредиторской задолженности не содержится, главное условие – наличие оснований для признания такой задолженности в качестве безнадежной (договоры, товарные накладные, акты, выписки из ЕГРЮЛ по ликвидированным контрагентам и т.д.).

! Обратите внимание: При списании задолженности в связи с истечением срока исковой давности, списание для целей налогового учета должно производиться в том отчетном периоде, когда истек указанный срок, а не тогда, когда организация провела инвентаризацию и издала приказ (Письмо Минфина России от 28.01.2013 № 03-03-06/1/38). Таким образом, своевременное проведение инвентаризации задолженности (не реже, чем на последнее число каждого отчетного периода по налогу на прибыль) в интересах самой организации, чтобы не вносить корректировки в сданные налоговые декларации, а также, чтобы данные о списании задолженности в налоговом и бухгалтерском учете совпадали.

Списание дебиторской задолженности

Налоговый учет

Отражение списания безнадежной дебиторской задолженности в налоговом учете во многом зависит от причины ее возникновения. Самыми распространенными являются задолженность покупателей за отгруженную, но не оплаченную продукцию (работы, услуги), и задолженность поставщиков по перечисленным авансам, не закрытым поставками. Давайте посмотрим, как влияет списание долгов дебиторов на расчет налога на прибыль, НДС и УСН:

|

Природа возникновения задолженности |

Налог на прибыль | НДС | |

| Задолженность покупателя за реализованные товары, работы услуги | Списанная задолженность включается в расходы в полной сумме (с учетом НДС) (Письма от 24.07.2013 № 03-03-06/1/29315, от 03.08.2010 № 03-03-06/1/517) 1. Если резерв по сомнительным долгам для целей налогового учета создавался : — списанная задолженность уменьшает сумму резерва (независимо от того, участвовала эта задолженность в формировании резерва или нет) (Письмо Минфина от 17.07.2012 № 03-03-06/2/78, пп. 2 п. 2 ст. 265 НК РФ) — списанная задолженность включается в состав внереализационных расходов (в части превышения суммы созданного резерва) 2. Если резерв по сомнительным долгам для целей налогового учета не создавался : — списанная задолженность включается в состав внереализационных расходов (пп. 2 п. 2 ст. 265 НК РФ) |

Списание задолженности не влечет корректировок по НДС, поскольку налог был начислен на дату реализации (пп. 1 п. 1 ст. 167 НК РФ) |

Списанная задолженность не учитывается в расходах, поскольку ранее сумма реализации не включалась в доходы, так как она не была оплачена (п. 1 ст. 346.17, Письмо Минфина от 22.07.2013 № 03-11-11/28614) |

| Задолженность продавца по перечисленному ранее авансу (предоплате) | Списанная задолженность включается в состав внереализационных расходов независимо от факта создания резерва по сомнительным долгам в налоговом учете, поскольку дебиторская задолженность по предоплате поставщику не признается сомнительной для целей налогового учета и, соответственно, не участвует в формировании резерва. (Письмо Минфина России от 30.06.2011 № 07-02-06/115) |

НДС с уплаченного аванса, ранее принятый к вычету, необходимо восстановить в периоде списания дебиторской задолженности (Письмо Минфина от 11.04.2014 № 03-07-11/16527) |

Списанная задолженность не учитывается в расходах (Письма Минфина от 30.03.2012 № 03-11-06/2/49, от 12.12.2008 № 03-11-04/2/195) |

Как видно из таблицы, порядок включения списанной дебиторской задолженности в расходы при применении общей системы налогообложения зависит от того, создавала организация в налоговом учете или нет. Если резерв создавался, то безнадежная задолженность списывается за счет резерва, а не включается во внереализационные расходы. При этом в налоговом учете не имеет значения, участвовала такая задолженность при формировании резерва или нет.

Бухгалтерский учет

Для целей бухгалтерского учета безнадежные долги дебиторов включаются в состав прочих расходов на дату проведения инвентаризации задолженности и отражаются на счете 91 «Прочие доходы и расходы» субсчет 91-2 «Прочие расходы». При этом задолженность, списанная в связи с неплатежеспособностью должника по истечении срока исковой давности, должна учитываться на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет с целью отслеживания перспектив ее погашения.

В отличие от налогового учета, является на правом, а обязанностью организации при наличии сомнительной дебиторской задолженности. Поэтому если резерв по сомнительным долгам создавался, то безнадежная дебиторская задолженность списывается за счет него, а не относится на прочие расходы. Однако нужно помнить, что в бухгалтерском учете за счет резерва можно списать только ту задолженность, которая участвовала в его формировании.

| Дебет | Кредит | Содержание операции |

|

1. Если резерв по сомнительным долгам в бухгалтерском учете не создавался или если дебиторская задолженность, подлежащая списанию, не участвовала в его формировании |

||

| 91-2 | 62, 60, 76 и др. | Списана на прочие расходы безнадежная дебиторская задолженность |

| 007 | ||

|

2. Если резерв по сомнительным долгам в бухгалтерском учете создан и дебиторская задолженность, подлежащая списанию, принималась в расчет при его формировании |

||

| 63 | 62, 60, 76 и др. | Безнадежная дебиторская задолженность списана за счет резерва по сомнительным долгам |

| 007 | Сумма списанной задолженности отражена за балансом | |

Списание кредиторской задолженности

Списание кредиторской задолженности с истекшим сроком исковой давности, так же как и списание дебиторской задолженности, отражается в налоговом учете при применении общей системы налогообложения и УСН в зависимости от причины ее возникновения: задолженность по полученным, но не оплаченным, товарам (работам, услугам) или задолженность по полученным авансам от покупателей.

| Природа возникновения задолженности | Налог на прибыль | НДС | УСН |

| Задолженность поставщику за полученные товары, работы услуги | (п. 18 ст. 250 НК РФ) |

НДС, ранее принятый к вычету (при оприходовании товаров, работ, услуг), не восстанавливается (Письмо Минфина от 21.06.2013 № 03-07-11/23503) |

Списанная задолженность включается в доходы организации (п. 1 ст. 346.15, п. 18 ст. 250 НК РФ, Письмо Минфина России от 07.08.2013 № 03-11-06/2/31883) |

| Задолженность покупателю по полученному авансу (предоплате) | Списанная задолженность включается во внереализационные доходы в полной сумме (с учетом НДС) (п. 18 ст. 250 НК РФ) |

НДС, уплаченный ранее с полученного аванса, не принимается к вычету (Письмо Минфина от 07.12.2012 № 03-03-06/1/635) |

Списанная сумма задолженности не включается в доходы, поскольку ранее она уже была учтена (в момент оплаты от покупателя) п. 1 ст. 346.17 НК РФ |

! Обратите внимание: В налоговом учете включению в состав внереализационных доходов подлежит любая списанная кредиторская задолженность (в связи с истечением срока исковой давности и по другим основаниям), за исключением задолженности (пп. 3.4, 11, 21 п. 1 ст. 251 НК РФ):

- перед бюджетом по уплате налогов, сборов, пеней и штрафов;

- перед государственными внебюджетными фондами по уплате взносов, пеней и штрафов;

- перед участником, владеющим более чем 50% уставного капитала организации (за исключением задолженности по уплате процентов по займам);

- перед организацией, в уставном капитале которой доля участия вашей организации составляет более чем 50% (за исключением задолженности по уплате процентов по займам);

- перед любым участником вашей организации, если в документе, подтверждающем прощение долга, сказано, что это сделано для увеличения чистых активов вашей фирмы;

- перед участниками организации по невостребованным дивидендам.

Бухгалтерский учет

В бухгалтерском учете списанная кредиторская задолженность включается в состав прочих доходов организации и отражается на счете 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы».

Сложные ситуации при списании дебиторской задолженности

Безнадежная дебиторская задолженность как мы выяснили, включается в расходы для целей налогообложения, поэтому к ее списанию нужно подходить с особым вниманием. Нередко у бухгалтера возникают сомнения по поводу «безнадежности» задолженности и правомерности отнесения ее на расходы. С наиболее частыми вопросами списания дебиторской задолженности предлагаю разобраться.

- Можно ли включить в расходы сумму задолженности с истекшим сроком исковой давности, если должник находится в процессе банкротства?

Согласно позиции Минфина РФ такая задолженность не включается во внереализационные расходы, если производство в отношении должника не завершено, а кредитор включен в реестр кредиторов. При этом не имеет значения срок истечения исковой давности. Списать дебиторскую задолженность налогоплательщик может только после признания судом должника банкротом и исключения его из ЕГРЮЛ. (Письмо Минфина России от 04.03.2013 № 03-03-06/1/6313, Письмо Минфина России от 23.09.2013 № 03-03-06/2/39363, Письмо Минфина России от 04.03.2013 № 03-03-06/1/6313)

- Можно ли учитывать в расходах сумму безнадежной задолженности, меры по взысканию которой не принимались?

В соответствии с судебными решениями и разъяснениями Минфина, безнадежная дебиторская задолженность с истекшим сроком исковой давности может быть включена в расходы для целей налогообложения, независимо от того, принимались меры по ее истребованию или нет. (Постановление ФАС Московского округа от 14.09.2012 по делу № А40-85915/11-91-367, Письмо Минфина России от 21.02.2008 № 03-03-06/1/124, Письмо Минфина России от 25.11.2008 № 03-03-06/2/158)

- Включается ли в расходы сумма дебиторской задолженности, если должник признан недействующим юридическим лицом и исключен из ЕГРЮЛ по решению налогового органа (если в течение предыдущих двенадцати месяцев не сдавалась отчетность, не осуществлялись операции по расчетному счету)?

До 01.09.2014 – не включается, поскольку исключение должника из ЕГРЮЛ не является его ликвидацией и такое основание списания дебиторской задолженности не предусмотрено п. 2 ст. 266 НК РФ. (Письмо Минфина России от 27.02.2013 № 03-03-06/1/5556, Письмо Минфина России от 07.07.2008 № 03-03-06/1/309, Письмо Минфина России от 11.12.2012 № 03-03-06/1/649)

С 01.09.2014 – включается, так как с указанной даты вступил в силу Закон № 99-ФЗ от 05.05.2014, в соответствии с которым ГК РФ дополнен ст. 64.2. В соответствии с этой статьей исключение недействующего юридического лица из ЕГРЮЛ фактически приравнивается к его ликвидации.

- В какой момент дебиторская задолженность может быть списана на внереализационные расходы, если проводилась сверка расчетов с должником?

Подписание акта сверки расчетов является основанием для прерывания срока исковой давности, поэтому дебиторская задолженность может быть списана и учтена в расходах только по прошествии трех лет с даты подписания последнего акта сверки расчетов. (Письмо ФНС России от 06.12.2010 № ШС-37-3/16955)

- Можно ли включить в расходы безнадежную дебиторскую задолженность, если имеется встречная кредиторская задолженность по данному контрагенту?

Итак, мы рассмотрели порядок списания дебиторской и кредиторской задолженности в бухгалтерском и налоговом учете. Еще раз хочу напомнить, что списание безнадежной задолженности является обязанностью организации и влияет как на показатели бухгалтерской отчетности, так и на расчет налогов. Поэтому проводить списание нереальных ко взысканию долгов контрагентов нужно своевременно и осмотрительно, в чем, надеюсь, Вам поможет материал этой статьи.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Yandex_partner_id = 143121; yandex_site_bg_color = "FFFFFF"; yandex_stat_id = 2; yandex_ad_format = "direct"; yandex_font_size = 1; yandex_direct_type = "vertical"; yandex_direct_border_type = "block"; yandex_direct_limit = 2; yandex_direct_title_font_size = 3; yandex_direct_links_underline = false; yandex_direct_border_color = "CCCCCC"; yandex_direct_title_color = "000080"; yandex_direct_url_color = "000000"; yandex_direct_text_color = "000000"; yandex_direct_hover_color = "000000"; yandex_direct_favicon = true; yandex_no_sitelinks = true; document.write(" ");

Законодательные и нормативные акты

1. Налоговый кодекс РФ

2. Гражданский кодекс РФ

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утверждено Приказом Минфина РФ от 29.07.1998 № 34н

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные Приказом Минфина РФ от 31.10.2000 № 94н

С кодексами и приказами Минфина Вы можете ознакомиться на http://pravo.gov.ru/

5. Письма Минфина РФ

Письма Минфина РФ можно найти на официальном http://mfportal.garant.ru/

При списании кредиторской задолженности по расходам на 401.20 (273) КПС какой будет верно приметь? Нули или же ВР по которому образовалась задолженность? Речь идет про дебиторскую задолженность по расходам с истекшим сроком исковой давности со счета 206.34 списываем. Если у нас была задолженность на счете 244.2.206.34, мы ее списываем: Д. XXX.2.401.20.273 К. 244.2.206.34.660 и увеличение забалансового счета 04, так вот при счете 401.20 вместо XXX что верно применить? 000 или 244?

Ответ

Отвечает Галина Нефедова, эксперт

При формировании номера счета 2.401.20.273 в проводке по списанию дебиторской задолженности по расходам указывайте соответствующий код вида расходов, по которому списывается задолженность, то есть в 15-17 разрядах счета 2.401.20.273 используется тот же код вида расходов, что и в корреспондирующем счете.

В рассматриваемой ситуации операцию по списанию дебиторской задолженности по расходам отразите следующей проводкой:

Дебет ХХХХ0000000000244.2.401.20.273 Кредит ХХХХ0000000000244.2.206.34.660 - списана нереальная к взысканию задолженность по выданным авансам с одновременным принятием ее на забаланс;

Увеличение забалансового счета 04.

Игоря Кузьмина, советника государственной гражданской службы РФ 3-го класса

Наталии Гусевой, директора Центра образования и внутреннего контроля института дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Как списать безнадежную дебиторскую задолженность

Учреждение должно своевременно и .

В учете бюджетных учреждений:

Списание нереальной к взысканию задолженности отразите на основании Бухгалтерской справки () следующими проводками.

| № | Содержание операции | Дебет счета | Кредит счета |

| В части задолженности по доходам : | |||

| 1. | Списана нереальная к взысканию задолженность по доходам от реализации товаров, готовой продукции, работ и услуг | ||

| Увеличение | |||

| 2. | Списана нереальная к взысканию задолженность по займам, ссудам с одновременным принятием ее на забаланс | ||

| Увеличение | |||

| В части задолженности по расходам : | |||

| 1. | Списана нереальная к взысканию задолженность по выданным авансам | ||

| Увеличение | |||

| 2. | Списана нереальная к взысканию задолженность подотчетных лиц с одновременным принятием ее на забаланс* | ||

| Увеличение | |||

| В части задолженности по ущербу и иным доходам : | |||

| 1. | Списана задолженность по ущербу имуществу в связи с признанием виновного лица неплатежеспособным с одновременным принятием ее на забаланс | ||

| Увеличение | |||

| 2. | Списана задолженность в связи с признанием виновного лица неплатежеспособным по недостачам (с одновременным принятием ее на забаланс ): | ||

| - денежных средств; | |||

| Увеличение | |||

| - иных финансовых активов (в т. ч. денежных документов) | |||

| Увеличение | |||

| 3. | Списана нереальная к взысканию задолженность по компенсации затрат с одновременным принятием ее на забаланс | ||

| Увеличение | |||

| 4. |

Списана нереальная к взысканию задолженность по суммам принудительного изъятия с одновременным принятием ее на забаланс. Важно: если приняли решение списать штрафы, пени, неустойки в соответствии с законодательством, применяйте счет 1.401.10.174 |

||

| Увеличение | |||

| 5. |

Списана нереальная к взысканию задолженность по иным доходам с одновременным принятием ее на забаланс В том числе так отражается задолженность по доходам от реализации имущества (кроме товаров и готовой продукции) |

||

| Увеличение | |||

|

Х - аналитический код вида синтетического счета объекта учета. ХХ - аналитический код группы и вида синтетического счета объекта учета. |

|||

Такой порядок установлен пунктами ,

2.1. При ведении бюджетными учреждениями бухгалтерского учета хозяйственные операции на счетах Рабочего плана счетов, утвержденного бюджетным учреждением в рамках формирования учетной политики, отражаются:

По счетам аналитического учета счета 010000000 "Нефинансовые активы", за исключением счетов аналитического учета счетов 010600000 "Вложения в нефинансовые активы", 010700000 "Нефинансовые активы в пути", 010900000 "Затраты на изготовление готовой продукции, выполнение работ, услуг", а также по счету 020135000 "Денежные документы" и по корреспондирующим с ними счетам 040120200 "Расходы текущего финансового года" (040120241, 040120242, 040120270) в 5-17 разрядах номера счета отражаются нули, если иное не предусмотрено требованиями целевого назначения выделенных средств.* По счету 421006000 "Расчеты с учредителем" и корреспондирующим с ним счетом 040110172 "Доходы от операций с активами" в 1-17 разрядах номеров счетов отражаются нули.»

| КБК | Счет | Аналитический код

КОСГУ |

Наименование счета | |

| Разряд номера счета | ||||

| 1-14 | 15-17 | 18-23 | 24-26 | |

| ХХХХ0000000000 | 000 | 0.401.20 | 270 | Расходы по операциям с активами |

По счетам аналитического учета счетов 0.101.00.0000, 0.102.00.000, 0.103.00.000, 0.104.00.000, 0.105.00.000, по счету 0.201.35.000 и по корреспондирующими с ними счетам 0.401.20. 241, 0.401.20.242, 0.401.20.270 в 5-17 разрядах номера счета отражаются нули, если иное не предусмотрено целевым назначением имущества или средств, за счет которого куплено имущество.*

А по счетам 0.101.00.0000, 0.102.00.000, 0.103.00.000, 0.104.00.000, 0.105.00.000 нули отражаются также в разрядах 5-17 при формировании остатков на начало года.

Как правильно списать дебиторскую задолженность (проводки) в бюджетном учреждении, если контрагент ликвидирован.

Для признания задолженности безнадежной дебиторской и невостребованной кредиторской руководствуются нормами гражданского законодательства.

Согласно ст. 49 ГК РФ правоспособность юридического лица возникает в момент его создания и прекращается в момент внесения записи о его исключении из Единого государственного реестра юридических лиц (ЕГРЮЛ). С момента исключения из ЕГРЮЛ организация не отвечает по своим обязательствам.

При ликвидации юридического лица требования кредиторов, не удовлетворенные из-за недостаточности его имущества, считаются погашенными (п. 6 ст. 64 ГК РФ). Таким образом, ликвидация организации прекращает обязательства должника. Следовательно, сумму задолженности можно считать безнадежной.

Документальным подтверждением ликвидации организации-должника может служить выписка из ЕГРЮЛ.

Обычно для обоснованного списания дебиторской задолженности предпринимаются следующие шаги:

проводится инвентаризация расчетов;

выявляется дебиторская задолженность;

бухгалтерия готовит докладную записку на имя руководителя с предложением списать дебиторскую задолженность; в записке указывается контрагент, основание возникновения задолженности, дата возникновения задолженности, сумма задолженности, перечень мероприятий, которые были предприняты для взыскания задолженности, документы, подтверждающие принятие мер к взысканию задолженности;

на основании предоставленной докладной записки руководитель дает распоряжение о списании дебиторской задолженности; любое списание дебиторской задолженности следует считать ущербом учреждению, поэтому в соответствии со ст. 247 Трудового кодекса РФ руководитель обязан произвести служебное расследование с целью определения размера ущерба и выявления виновного.

Известны случаи из практики, когда по результатам контрольно-ревизионной проверки бухгалтерам было предписано возместить ущерб от списанной дебиторской задолженности, потому что бухгалтеры не предпринимали никаких мер ко взысканию задолженности и не информировали руководителя о задолженности.

В вопросе не указано, на каком основании образовалась дебиторская задолженность. Дебиторская задолженность может образоваться как при получении дохода, так и при осуществлении расходов. Не все возможные виды дебиторской задолженности описаны в Инструкции Минфина РФ от 16 декабря 2010 г. № 174н. Обращаем ваше внимание, что в случае списания задолженности за счет расходов (согласно нормам Инструкции № 174н) такие расходы не подлежат включению в себестоимость, то есть недопустимо списание задолженности в дебет счетов 010900000.

Дебиторская задолженность по доходам

1. Списание дебиторской задолженности за реализованные товары, работы, услуги (счета 020500000, кроме 020541000)

2. Списание дебиторской задолженности по возмещению ущерба, причиненного учреждению (счета 0209000, счет 020541000)

3. Списание дебиторской задолженности в виде переплаты налогов, уплачиваемых с доходов*) (счета 230303000, 230304000, 230305000)

Дебиторская задолженность по расходам

1. Списание дебиторской задолженности по авансам, уплаченным поставщикам и подрядчикам (счета 020600000)

2. Списание дебиторской задолженности подотчетных лиц (счет 020800000)

3. Списание дебиторской задолженности в виде переплаты налогов, уплачиваемых за счет расходов (счета 030301000, 030302000, 030305000, 030306000, 030307000, 030308000, 030309000, 030310000, 030311000, 030312000, 030313000)

4. Списание дебиторской задолженности в виде переплаты по расчетам по удержаниям из заработной платы (счет 030304000)

После списания задолженности неплатежеспособных дебиторов с соответствующих балансовых счетов задолженность подлежит отражению на забалансовом счете 04 "Задолженность неплатежеспособных дебиторов". Это делают для наблюдения в течение пяти лет (иного срока, установленного законодательством) за возможностью ее взыскания в случае изменения имущественного положения должников, а также для того, чтобы правильно отразить в учете поступление денежных средств, если дебитор вдруг решит погасить свою задолженность, которую учреждение посчитало нереальной к взысканию и списало. Однако в данной ситуации нет смысла отражать списанную задолженность на забалансовом счете 04, потому что дебитора уже не существует.

tagPlaceholder

Как показывает опыт проведения аудиторских проверок в бухгалтерском учете многих предприятий числится дебиторская задолженность многолетней давности на счетах 60 "Расчеты с поставщиками и подрядчиками", 62 "Расчеты с покупателями и заказчиками", 71 "Расчеты с подотчетными лицами", 73 "Расчеты с персоналом по прочим операциям", 76 "Расчеты с прочими дебиторами и кредиторами". Часть из общей суммы задолженности бывает просроченной, другая часть является нереальной к взысканию. Согласно действующему законодательству, если дебиторская задолженность подлежит списанию на финансовые результаты, то ее следует списывать, в противном случае искажается чистая прибыль, что напрямую затрагивает интересы собственников (акционеров), а также становится нереальным баланс предприятия.

1. Списание дебиторской задолженности покупателей и заказчиков на финансовые результаты

Дебиторская задолженность образуется в результате несовпадения момента отгрузки и оплаты продукции, оказания услуги, выполнения работы. К сожалению, в российской экономической действительности нередки случаи не исполнения обязательства по оплате за поставленную продукцию (оказанные услуги, выполненные работы) в оговоренные договором сроки вследствие неплатежеспособности, реорганизации или ликвидации покупателя. Тем самым на счетах расчетов образуются сомнительные долги.

Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Пунктом 77 Положения по ведению бухгалтерского учета установлено, что долги, нереальные к взысканию, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались. Кроме того, установлено, что списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания задолженности для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника. Планом счетов (Инструкцией по применению Плана счетов) предусмотрен для этих целей счет 007 "Списанная в убыток задолженность неплатежеспособных дебиторов".

Выявление дебиторской задолженности, подлежащей списанию на финансовые результаты

Сомнительные долги выявляются при проведении инвентаризации дебиторской задолженности. Инвентаризация дебиторской задолженности проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13 июня 1995 г. N 49. Для оформления результатов инвентаризации предусмотрена унифицированная форма N ИНВ-17 "Акт инвентаризации расчетов с покупателями, с поставщиками и прочими дебиторами и кредиторами" (утверждена постановлением Госкомстата России от 18 августа 1998 N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации", с учетом внесенных изменений и дополнений).

Согласно показателям данной формы дебиторская задолженность делится на подтвержденную, не подтвержденную и задолженность с истекшим сроком исковой давности.

Процедура выявления дебиторской задолженности, подлежащей списанию на финансовые результаты.

Дебиторская задолженность, нереальная к взысканию, может образоваться вследствие:

Ликвидация должникаВ процессе проведения инвентаризации расчетов может оказаться, что на просьбу подтвердить задолженность по акту сверки, контрагент-должник сообщит, что он ликвидируется либо уже ликвидировался. При ликвидации на основе имущества должника формируется конкурсная масса, предназначенная для удовлетворения требований кредиторов. Как правило, ее не достаточно, чтобы удовлетворить требования всех кредиторов. Согласно статье 64 ГК РФ предприятие-кредитор, у которого числится дебиторская задолженность за отгруженную продукцию или выданный аванс на поставку продукции, является кредитором пятой очереди. Если конкурсной массы не хватает для погашения дебиторской задолженности, то предприятие-кредитор обязано списать дебиторскую задолженность на финансовые результаты, но лишь после юридической ликвидации должника. Пункт 8 статьи 63 ГК РФ гласит, что "ликвидация юридического лица считается завершенной, а юридическое лицо - прекратившим существование после внесения об этом записи в единый государственный реестр юридических лиц ". Первичным документом, на основании которого списывается нереальная к взысканию дебиторская задолженность, может служить определение арбитражного суда о завершении конкурсного производства и ликвидации должника.

"Зависание" денег в проблемном банке

Нестабильность банковской системы, к сожалению, одна из отличительных черт российской экономики. Опыт проведения аудиторских проверок показывает, что на счетах расчетов с поставщиками встречается дебиторская задолженность, образовавшаяся вследствие "зависания" денег в проблемном банке. Если юридической ликвидации банка не было и предусматривается его реструктуризация, то целесообразно на сумму задолженности создать резерв по сомнительным долгам и наблюдать за возможностью восстановления банком своей платежеспособности. Если же Арбитражный суд вынес постановление о ликвидации проблемного банка и его имущества не хватает для погашения дебиторской задолженности, то такая задолженность признается нереальной к взысканию и подлежит списанию на финансовые результаты.

Истечение срока исковой давности

Исковая давность является сроком, при соблюдении которого суд общей юрисдикции, арбитражный суд или третейский суд обязаны предоставить защиту лицу, право которого нарушено.

Согласно статье 200 ГК РФ течение срока исковой давности, в общем случае, начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права. Согласно статье 196 ГК РФ срок исковой давности составляет три года , но может быть продлен в соответствии со статьей 203 ГК РФ: "течение срока исковой давности прерывается предЪявлением иска в установленном порядке, а также совершением обязанным лицом действий, свидетельствующих о признании долга. После перерыва течение срока исковой давности начинается заново; время, истекшее до перерыва, не засчитывается в новый срок".

В общем случае, началом течения срока исковой давности по погашению дебиторской задолженности является первый день просрочки исполнения обязательств. Сроки исполнения обязательств фиксируются в договоре. Если договором предусмотрено, что оплата продукции покупателем должна быть произведена в течение 30 дней с момента отгрузки продукции поставщиком, то течение срока исковой давности в случае неоплаты поставленной продукции начинается с 31 дня после отгрузки продукции покупателю. В этом случае дебиторская задолженность перейдет в состав просроченной.

Просроченная дебиторская задолженность является, по сути, иммобилизацией активов предприятия, выведения части активов из хозяйственного оборота. Бухгалтерия предприятия должна строго отслеживать структуру просроченной дебиторской задолженности, вести работу по ее взысканию. Финансовыми способами воздействия на дебиторов по взысканию просроченной дебиторской задолженности являются: составление актов сверки задолженности, применение штрафных санкций, предложения о проведении взаимозачетов, продажа задолженности, инициация процедуры банкротства неплатежеспособного дебитора. Если срок исковой давности истек и взыскать дебиторскую задолженность, несмотря на принятые предприятием-кредитором меры по ее взысканию, не представляется возможным, то такая задолженность подлежит списанию на финансовые результаты деятельности предприятия.

Суммы дебиторской задолженности, по которой срок исковой давности истек, других долгов, нереальных для взыскания, являются внереализационными расходами на основании пункта 12 ПБУ 10/99.

В бухгалтерском учете внереализационные расходы, в том числе суммы дебиторской задолженности, по которым истек срок исковой давности, отражаются по дебету счета 91 "Прочие доходы и расходы", субсчет 91-2 "Прочие расходы".

Списание дебиторской задолженности, нереальной к взысканию вследствие ликвидации покупателя-должника или истечения срока исковой давности, в бухгалтерском учете необходимо отразить проводками:

дебет счета 62 кредит счета 90 "Продажи", субсчет "Выручка" - образование дебиторской задолженности вследствие отгрузки продукции (оказания услуги, выполнения работы);

дебет счета 91, субсчет "Прочие расходы" кредит счета 62 - списание дебиторской задолженности, не реальной к взысканию на финансовые результаты;

дебет счета 007 - отражена на забалансовом счете задолженность поставщика, списанная в убыток.

Если нереальная к взысканию дебиторская задолженность образовалась вследствие банкротства банка, которому было поручено произвести безналичный платеж, например, за аванс продавцу в счет предстоящих поставок продукции, то в бухгалтерском учете данные хозяйственные операции будут отражены проводками:

дебет счета 60, субсчет "Расчеты по авансам выданным" кредит счета 51 "Расчетные счета" - образование дебиторской задолженности вследствие перечисления аванса в счет отгрузки продукции (оказания услуги, выполнения работы);

дебет счета 91, субсчет "Прочие расходы" кредит счета 60 - списание дебиторской задолженности, нереальной к взысканию на финансовые результаты.

Создание и использование резервов по сомнительным долгам

В соответствии с пунктом 70 Положения по ведению бухгалтерского учета организация может создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации.

Поэтому, если некоторая вероятность взыскания просроченного долга все же остается, то целесообразно создавать резервы сомнительных долгов по расчетам с организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично. Резерв образуется при признании долга сомнительным на основании проведенной инвентаризации расчетов и приказа руководителя. Планом счетов (Инструкцией по применению Плана счетов) для обобщения информации о создании резервов по сомнительным долгам предусмотрен счет 63 "Резервы по сомнительным долгам". На сумму создаваемого резерва делается запись по дебету счета 91 и кредиту счета 63. При списании невостребованных долгов, ранее признанных организацией сомнительными, записи производятся по дебету счета 63 в корреспонденции с соответствующими счетами учета расчетов с дебиторами.

В бухгалтерском учете создание и использование резерва по сомнительным долгам необходимо отразить проводками:

дебет счета 62 кредит счета 90 "Продажи", субсчет "Выручка" - образование дебиторской задолженности вследствие отгрузки продукции (оказания услуги, выполнения работы);

дебет счета 91, субсчет "Прочие расходы" кредит счета 63 - создан резерв на сумму задолженности, признанной сомнительной;

дебет счета 63 кредит счета 62 - произведено списание нереальной к взысканию дебиторской задолженности за счет ранее созданного резерва;

дебет счета 007 - отражена на забалансовом счете задолженность поставщика, списанная в убыток.>

Налогообложение дебиторской задолженности, списываемой на финансовые результаты

Рассмотрим особенности налогообложения дебиторской задолженности контрагентов, списываемой на финансовые результаты деятельности предприятия, налогом на добавленную стоимость. Если налогоплательщик исчисляет выручку, в целях налогообложения налогом на добавленную стоимость "по отгрузке", то налоговые обязательства у него возникают в момент отгрузки продукции покупателю. Дебиторская задолженность образуется вследствие не совпадения момента оплаты и момента отгрузки. Следовательно, в данном случае не имеет значения, оплачена ли выручка или нет, потому что обязательства по уплате налогов должны быть исполнены в момент отгрузки товаров (работ, услуг) покупателю.

Если налогоплательщик исчисляет выручку в целях налогообложения налогом на добавленную стоимость "по оплате", то в момент списания дебиторской задолженности на финансовые результаты у него возникает обязательство по уплате в бюджет налога на добавленную стоимость . В пункте 5 статьи 167 части второй НК РФ указывается, что "в случае неисполнения покупателем до истечения срока исковой давности по праву требования исполнения встречного обязательства, связанного с поставкой товара (выполнением работ, оказанием услуг), датой оплаты товаров (работ, услуг) признается наиболее ранняя из следующих дат:

1) день истечения указанного срока исковой давности;Таким образом, списание дебиторской задолженности на финансовые результаты вследствие истечения срока исковой давности, либо ликвидации должника, в целях налогообложения НДС, приравнивается к оплате .2) день списания дебиторской задолженности".

Убытки от списания дебиторской задолженности с истекшим сроком исковой давности, либо нереальной к взысканию принимаются в целях налогообложения прибыли. В соответствии с пунктом 2, статьи 265 части второй НК РФ "в целях настоящей главы к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности:

2) суммы дебиторской задолженности, по которой истек срок исковой давности, а также суммы других долгов, нереальных к взысканию:"

Пример N 1.

10 января 1998 предприятие "А" поставило предприятию "Б" 4 автомобиля на сумму 360 тыс. руб., включая НДС, и предприятию "В" 3 автомобиля на сумму 270 тыс. руб., включая НДС. Согласно договору оплата автомобилей должна быть произведена в течение 30 дней со дня их отгрузки покупателю. Предприятие "Б" оплату в положенный срок не произвело. В течение 3-х лет предприятие "А" пыталось взыскать просроченную задолженность, но безуспешно. Предприятие "В" также не произвело оплату в положенный срок и через год после приобретения автомобилей у предприятия "А" решением Арбитражного суда было признано банкротом.Определим момент списания дебиторской задолженности предприятия "А" на финансовые результаты, а также определим, какие налоговые обязательства в этом случае возникают.Исчисление выручки в целях налогообложения НДС учетной политикой предприятия "А" предусмотрено "по оплате". Резерв по сомнительным долгам не создавался. На новый План счетов предприятие "А" перешло с 1 января 2001 г.

Таблица 1

2. Списание дебиторской задолженности работников на финансовый результат

Списание дебиторской задолженности по подотчетным лицам

На практике встречается ситуация, когда работник предприятия увольняется, не отчитавшись по ранее полученным им денежным средствам на командировочные расходы, хозяйственные и другие нужды предприятия. В результате на счете 71 образуется дебетовое сальдо, которое аккуратно переписывается бухгалтерами из месяца в месяц, из года в год.

При увольнении работник обязан заполнить обходной лист, в котором ставятся отметки всех служб и отделов предприятия, что он никому ничего не должен и что с ним за все рассчитались. Бухгалтерия также делает в обходном листе отметку после полного расчета с работником.

Следует напомнить, что согласно пункту 11 Порядка ведения кассовых операций в Российской Федерации (письмо Центробанка РФ от 4 октября 1993 г. N 18) "лица, получившие наличные деньги под отчет, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки, предЪявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним".

Однако иногда работника увольняют, не произведя с ним окончательный расчет. Если по вине бухгалтерии не произведен окончательный расчет с работником, то дебиторскую задолженность по счету 71 на финансовые результаты списывать неправомерно, ее необходимо взыскать с бухгалтеров, если они нарушили порядок выдачи денег под отчет и не приняли соответствующих мер по их погашению. Если же окончательный расчет с работником не произведен в результате иных причин (не по вине работников бухгалтерии) и в судебном порядке или каким-то иным образом (например, в случае смерти работника) взыскать денежные суммы с уволившихся работников не представляется возможным, то при наличии решения суда о невозможности взыскания задолженности, ее списывают на финансовый результат:

дебет счета 91, субсчет "Прочие расходы" кредит счета 71 - списана не реальная к взысканию задолженность уволившихся работников по авансовым отчетам.

При отсутствии решения суда списывать задолженность можно лишь по истечении трех лет.

Для предприятия это убытки, а для такого работника - его личный доход.

А если это его доход, то он подлежит обложению налогом на доходы физических лиц. В этом случае, предприятие выступает в качестве налогового агента. В пункте 1 статьи 24 части первой НК РФ указано, что "налоговыми агентами признаются лица, на которых в соответствии с настоящим Кодексом возложены обязанности по исчислению, удержанию с налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд) налогов". Исчислить и уплатить в бюджет суммы налога на доходы предприятие самостоятельно не в состоянии, так как доход уволившимся работником фактически получен. Более того, согласно пункту 9 статьи 226 части второй НК РФ "уплата налога за счет средств налоговых агентов не допускается ". Поэтому бухгалтерией предприятия необходимо подать в налоговую инспекцию справку о доходах физического лица по форме 2-НДФЛ о получении физическим лицом доходов в виде не истребованной с него задолженности по авансовым отчетам.

Пример N 2.

Работнику выданы 1 000 руб. под отчет на приобретение картриджей. Работник приобрел картридж и предоставил в бухгалтерию кассовый чек и накладную на сумму 800 руб. Осталась числится за ним задолженность 200 руб. На следующий день работник не явился на работу. Окончательный расчет с работником не произведен. Предприятие обратилось в суд и выяснилось, что бывший работник эмигрировал за границу, поэтому получило решение о невозможности взыскать с него задолженность.

Таблица 2

Списание задолженности по непогашенным займам работников

Правоотношения сторон по договору займа регулируются главой 42 "Заем и кредит" ГК РФ. Согласно пункту 1 статьи 807 ГК РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа между организацией и физическим лицом должен быть заключен в письменной форме независимо от суммы займа (пункт 1 статья 808 ГК РФ).

Для учета расчетов с работниками организации по предоставленным им займам Планом счетов предусмотрен счет 73 "Расчеты с персоналом по прочим операциям", субсчет 73-1 "Расчеты по предоставленным займам". Сумма займа, предоставленного работнику организации наличными денежными средствами, отражается по дебету счета 73, субсчет 73-1 "Расчеты по предоставленным займам", в корреспонденции со счетом 50 "Касса", субсчет 50-1 "Касса организации". Таким образом, при передаче суммы займа работнику наличными из кассы предприятия по счету 73 образуется дебиторская задолженность.

Работник может уволиться и не возвратить займ. В этом случае предприятие должно отстаивать свое право на взыскания долга в суде. Однако и это может не помочь погасить дебиторскую задолженность. Если все возможные способы воздействия на должника исчерпаны, и взыскать задолженность не представляется возможным (в этом случае решение суда об отказе обязательно), то ее списывают на финансовые результаты:

дебет счета 91, субсчет "Прочие расходы" кредит счета 73, субсчет 73-1 "Расчеты по предоставленным займам" - списана задолженность, нереальная к взысканию.

При этом необходимо подать сведения в налоговую инспекцию о полученном физическим лицом доходе, который будет состоять не только из невыплаченной задолженности, но и из материальной выгоды. В соответствии с пунктом 1 статьи 212 части второй НК РФ доходом налогоплательщика является "материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей".

Пример N 3.

Работник заключил договор

беспроцентного займа сроком на три месяца,

согласно которому он получил из кассы

предприятия 10 000 руб. Через месяц работник пропал.

Попытки разыскать его окончились неудачно.

Руководство предприятия обратилось в суд,

который вынес решения о невозможности взыскания

данной задолженности.

Таблица 3

Вместе с тем, редприятие сразу после списания задолженности на финансовые результаты подает сведения в налоговую инспекцию о полученном физическим лицом дохода, включая материальную выгоду по процентам.